Platforma przeniosła 42,8% całkowitego wolumenu spot w ciągu ostatniego tygodnia, ale pochłonęła 79,7% netto presji sprzedażowej na głównych rynkach, według danych rynkowych.

Nierównowaga rodzi pytanie, czy miejsce musi obsługiwać „większość rynku”, aby ustalać ceny dla całego rynku.

Odpowiedź brzmi nie. Miejsce musi być tam, gdzie rynek najczęściej ustala cenę.

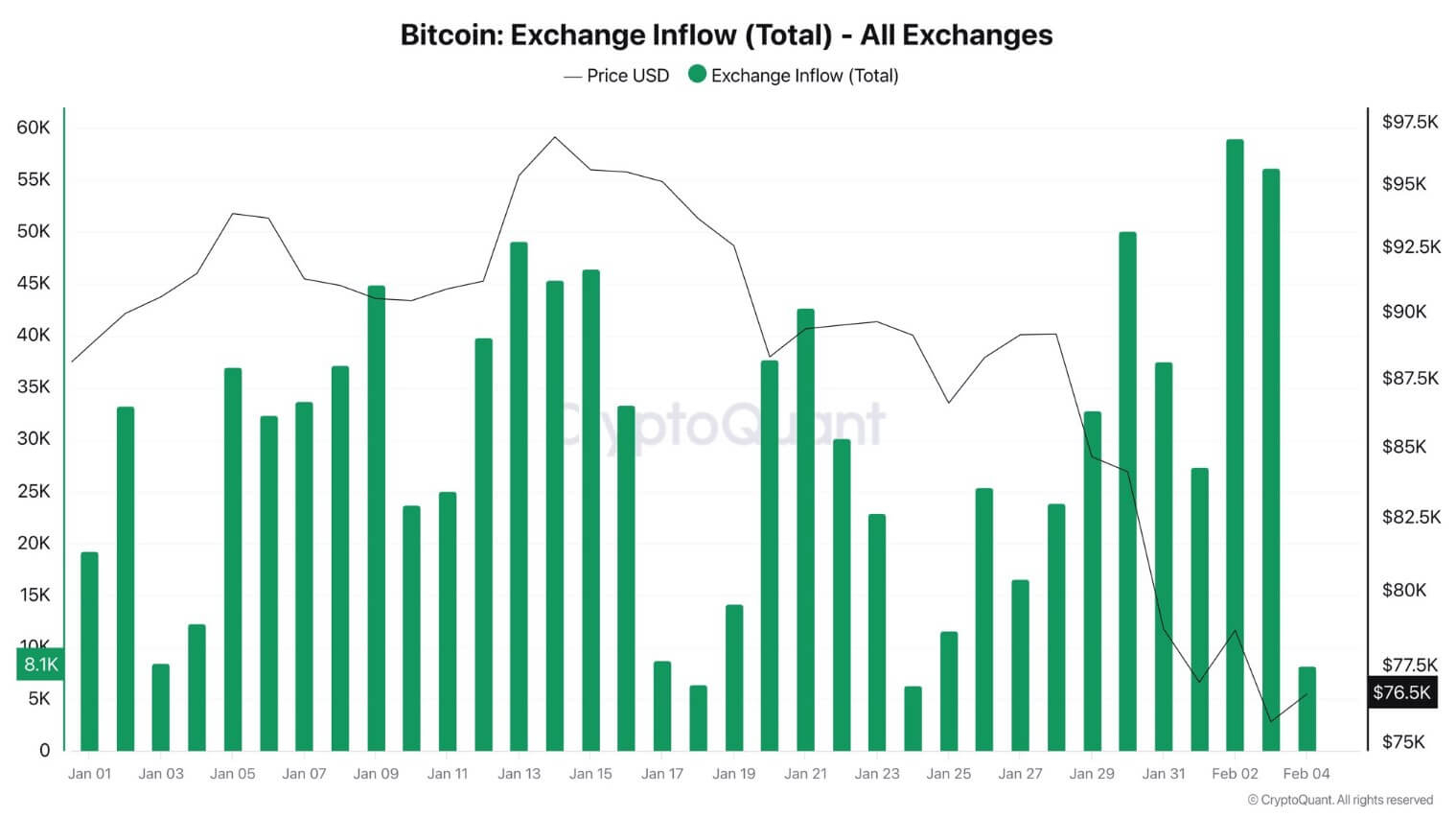

Między 2 a 3 lutego platforma zanotowała największe wpływy Bitcoin (BTC) w tym roku, z około 56,000 do 59,000 BTC przenoszącymi się na giełdę, podczas gdy Bitcoin handlowany był blisko 74,000 $, według publicznych danych on-chain.

Przy obecnych cenach, kwota przekracza 4,3 miliarda dolarów w wartościach nominalnych. Zbiorcze dane pokazują, że 24-godzinny wolumen spot platformy wynosi około 18,5 miliarda dolarów i 251,758 BTC, co oznacza, że napływ reprezentował około 22% do 23% dziennego obrotu Bitcoinami na platformie.

Depozyty zwiększają opcjonalność sprzedaży ze strony sprzedających, czyniąc zapasy szybko zbywalnymi, ale nie są to znaczniki czasowe sprzedaży. Analiza napływów jako monet wpłacanych do portfeli giełdowych wyraźnie ostrzega, że podwyższone napływy nie zawsze przekładają się na natychmiastowe sprzedaże.

Mogą odzwierciedlać dostarczanie płynności dla instrumentów pochodnych, ruchy zabezpieczeń lub wewnętrzne rozliczenia. Teza nie polega na tym, że platforma „zrzuciła” Bitcoin, ale że stała się marginalnym sprzedawcą, nawet nie kontrolując większości wolumenu rynku, ponieważ kontroluje najważniejsze wydruki rynku.

Dlaczego marginalny sprzedawca ma większe znaczenie niż największy sprzedawca

Przez „netto sprzedawania” rozumie się netto wolumen biorców: nierównowagę między sprzedażami rynkowymi a zakupami rynkowymi.

Często śledzi się to jako skumulowany delta wolumenu (CVD), co jest bieżącą sumą wolumenu zakupu biorców minus wolumen sprzedaży biorców.

Negatywne CVD wskazuje na bardziej agresywne sprzedawanie niż kupowanie, przy czym sprzedaż rynkowa podnosi oferty, a nie pasywne zlecenia limitowe są realizowane. Chodzi o to, kto przekracza spread, a nie tylko kto pojawia się w wolumenie głównym.

Platforma sprzedała 3,9 razy więcej Bitcoinów niż wszystkie inne główne miejsca handlu razem wzięte, według obliczeń danych, mimo że obsługiwała mniej całkowitego wolumenu niż te miejsca razem. Koncentracja ma znaczenie, ponieważ ta platforma działa jako strukturalne centrum odkrywania cen.

Niedawny akademicki artykuł roboczy identyfikuje rynki spotowe i wieczystych kontraktów terminowych platformy jako główne źródła odkrywania cen Bitcoin, przypisując ich przywództwo niższym kosztom i wyższym wolumenom handlowym.

Zewnętrzne badania, cytowane przez samą platformę, opisują giełdę jako oferującą „głęboką, odporną płynność.”

Odkrywanie cen nie dzieje się wszędzie równo. Dzieje się tam, gdzie płynność jest najgłębsza, gdzie ryzyko instrumentów pochodnych rozwiązuje się najszybciej, i gdzie arbitrażystów obserwuje się najbliżej. Ta platforma spełnia wszystkie trzy kryteria.

Gdy ryzyko wieczystych kontraktów terminowych się rozwiązuje, rynek spotowy staje się nogą zabezpieczającą. Ten przepływ zleceń drukuje taśmę, a inni przeliczają ceny wokół niej.

Powiązanie między wiodącymi miejscami jest mechaniczne.

Arbitrażowi handlowcy kompresują rozbieżności między giełdami, kupując tam, gdzie Bitcoin jest tani, i sprzedając tam, gdzie jest drogi. Gdy ta łączność działa, ceny składają się w ciągu sekund. Gdy nie działa, premie się rozszerzają i utrzymują.

Premia między platformami Bitcoin, która śledzi różnicę między różnymi parami handlowymi i walutami rozliczeniowymi, jest tego przykładem.

Premia nie jest wyłącznie przypisana do popytu, ponieważ odzwierciedla różnice w infrastrukturze między parami fiat a stablecoinami, kosztami finansowania i napięciami transferowymi.

Jednak zachowanie premii ujawnia, jak ściśle powiązane są miejsca. Gdy premia się kurczy, arbitraż ponownie się angażuje. Gdy się rozszerza, łączność jest pod presją.

Jak szybko ruchy prowadzone przez Binance się rozprzestrzeniają

Śledzenie premii między platformami zapewnia wskaźnik czasu rzeczywistego zdrowia arbitrażu.

Indeks premiowy Bitcoin charakteryzuje rozkład jako miarę łączności, a nie wskaźnik sentymentu. Powiększająca się premia sygnalizuje, że bilanse arbitrażowe są ograniczone lub infrastruktura jest zablokowana.

Trzy scenariusze tego, co się wydarzy dalej:

Gdy platforma trzyma 4,3 miliarda dolarów napływu jako zapas ryzyka, czy staje się rzeczywistą presją sprzedaży, zależy od przepływów, płynności i łączności.

W przypadku bazowym, napływy są zabezpieczeniem lub pozycjonowaniem, presja sprzedaży maleje, a premie między platformami kurczą się w kierunku zera. Łączność się odbudowuje.

Ten scenariusz staje się bardziej prawdopodobny, jeśli szersze przepływy stają się wspierające. Spotowe ETFy Bitcoinów niedawno odnotowały znaczące napływy netto, chociaż po nich nastąpiły późniejsze odpływy następnego dnia.

Jeśli popyt instytucjonalny się ustabilizuje, rola marginalnego sprzedawcy platformy może zniknąć.

W przypadku niedźwiedzim platforma nadal dominuje w negatywnym przepływie netto, płynność maleje, a zmienność premii wzrasta.

Segmentacja wzrasta.

Paliwo dla tego scenariusza istnieje: zgłoszone tygodniowe odpływy Bitcoinów były znaczące. Jeśli odpływy się utrzymają, platforma może pozostać marginalnym sprzedawcą przez tygodnie.

W przypadku stresowym, premie utrzymują się i rozszerzają, gdy bilanse arbitrażowe są ograniczone. Infrastruktura jest zablokowana, a odkrywanie cen koncentruje się dalej.

To odzwierciedla narrację wokół napięć związanych z osiedlaniem, kosztami finansowania i ograniczeniami transferów. Główne wycofania zostały opisane jako delewarowanie w obliczu awersji do ryzyka - reżim, w którym wymuszone sprzedaże, a nie oportunistyczne zakupy, ustalają cenę.

Prosta kalkulacja ilustruje dźwignię, która jest w grze. Jeśli nawet ułamek z 4,3 miliarda dolarów napływu zostanie agresywnie sprzedany, gdy głębokość jest cienka, jedna platforma może ustawić marginalną cenę rynku.

Chodzi o to, że #Binance „złamał” Bitcoin, ale że gdy jedna platforma przechwytuje większość negatywnego przepływu, siły arbitrażowe zmuszają wszystkich innych do przeliczenia cen wokół niej.

Historia nie polega na tym, że Binance robi coś niezwykłego. Historia dotyczy tego, co się dzieje, gdy marginalny sprzedawca rynku znajduje się na platformie, która również prowadzi odkrywanie cen, dominuje w instrumentach pochodnych i przyciąga arbitraż.

Napływy ETF mają znaczenie, ponieważ zmieniają to, kto staje się marginalnym sprzedawcą, takim jak autoryzowani uczestnicy i animatorzy rynku, i gdzie ten sprzedaż występuje.

Infrastruktura stablecoinów ma znaczenie, ponieważ BTC/USD w porównaniu do $BTC /USDT nie jest czystym rozkładem, lecz strukturalną różnicą w sposobie, w jaki poruszają się dolary.

Gdy następuje faza ryzyka, delewarowanie i zmniejszenie płynności często wyjaśniają więcej niż jakikolwiek pojedynczy przepływ zleceń. Jednak mechanika, przez którą to delewarowanie przekłada się na cenę, wymaga marginalnego sprzedawcy.

W tym tygodniu tym sprzedawcą wydaje się być Binance. Nie dlatego, że cokolwiek zmanipulował, ale dlatego, że to tam rynek idzie, aby dowiedzieć się, ile kosztuje Bitcoin.