Napisał: MUSTAFA, CARL

Opracowano przez: Shenchao TechFlow

TLDR

Firma 6MV opracowała szereg modeli agencyjnych, które pomagają w badaniu tokenów i doradzają spółkom portfelowym w zakresie generowania, uruchamiania i projektowania tokenów. Modelujemy gospodarki „infrastrukturalne”, które wykorzystują tokeny użytkowe do nagradzania dostawców usług i użytkowników za płacenie za usługi. Gospodarki te obejmują Filecoin, Chainlink, Graph i Helium.

W tym artykule przedstawiamy nasze podejście i dzielimy się czterema wczesnymi ustaleniami:

Nasze badania pokazują, że chociaż najsilniejszym czynnikiem wpływającym na cenę tokenów są zmiany makro, decyzje dotyczące projektu tokenów mogą pomóc złagodzić presję na spadek cen tokenów w okresie bessy.

Jeżeli wszystkie inne czynniki są równe, motywowanie strony podaży jest skuteczniejsze niż zachęcanie strony popytu. Dodanie dostawców usług do sieci zwiększa stabilność i ogólną cenę tokena.

W naszym modelu dostosowanie współczynnika emisji tokenów (np. deflacja) nie wpływa w istotny sposób na wydajność protokołu. Zamiast tego zalecamy, aby protokoły traktowały priorytetowo czynniki generujące wartość, a nie wykorzystywały deflację do napędzania cen tokenów.

W przypadku sieci oferujących obstawianie, zwiększanie nagród za obstawianie może zwiększyć liczbę inwestorów detalicznych i ogólną kapitalizację rynkową tokenów, ale może również zwiększyć zmienność.

Gdy rynek jest dobry, na ceny wielu tokenów wpływają zachowania wysoce spekulacyjne i trudno jest stwierdzić, czy projekt ekonomiczny tokena jest skuteczny. Kiedy jednak warunki rynkowe są złe, coraz ważniejsze staje się znalezienie głębokich, opartych na dowodach spostrzeżeń, które mogą pomóc protokołom w stabilizacji cen i poprawie użyteczności.

Ponieważ nie określono jeszcze pełnych ram gospodarki tokenów, nasz zespół badawczy tworzy opartą na agentach symulację ekonomii tokenów, która pomoże nam lepiej zrozumieć gospodarkę tokenów i reagować na nią w różnych warunkach rynkowych.

wprowadzić

Wyzwaniem w zrozumieniu ekonomii tokenów jest zrozumienie projektu mechanizmu. W ekonomii teoria gier bada strategie i zachęty istniejące w grach. Podczas projektowania mechanizmów bada się kwestię odwrotną, a mianowicie, w jaki sposób zestaw pożądanych zachęt i strategii wpływa na projekt samej gry. Dzięki tym ramom matematycznym możemy myśleć o projektowaniu gospodarki tokenów jak o projektowaniu gry, w której tokeny są najważniejszym narzędziem motywującym zachowanie.

Jednak w przeciwieństwie do gier, ekonomia tokenów jest systemem otwartym, na który łatwo wpływają czynniki zewnętrzne, co utrudnia przewidywanie zachowań i wyników w systemie ekonomii tokenów. Dlatego musimy zastosować metody obliczeniowe, aby lepiej zrozumieć te złożone zależności.

Nasze podejście polega na wykorzystaniu modeli opartych na agentach (ABM), w których modeluje się poszczególnych agentów o różnych cechach. Agenci ci są racjonalni i reagują dynamicznie w oparciu o warunki rynkowe, aby lepiej zrozumieć, jak działa system gospodarczy tokena.

Modele agentowe a inne podejścia

Uczenie maszynowe (ML) jest obecnie standardową metodą branżową dotyczącą modeli predykcyjnych. Mówiąc najprościej, jest to rodzaj modelu korelacji opartego na wielu danych wejściowych. Korzystając z modeli uczenia maszynowego do przewidywania ekonomii tokenów, możemy przewidzieć ceny tokenów w oparciu o dowolne wskaźniki ze świata rzeczywistego, takie jak historyczne przyjęcie użytkowników, cena tokena, podaż tokena, cena Bitcoina i inne.

Agregując te dane wejściowe, model wykorzystuje regresję ważoną do przewidywania cen tokenów w czasie. Modele te są zwykle używane w zastosowaniach o krótszych horyzontach czasowych, takich jak media społecznościowe i krótkoterminowe decyzje handlowe. W skali sekund i milisekund preferencje użytkowników lub trendy rynkowe są silnie skorelowane z poprzednimi trendami. Jednak w dłuższych skalach czasowych nieodłączne błędy w danych wejściowych mogą sprawić, że prognozy będą stosunkowo niewiarygodne. Stochastyczny charakter trendów makroekonomicznych, wstrząsów zewnętrznych i innych trendów jest często trudny lub niemożliwy do oszacowania, co powoduje luki w możliwościach predykcyjnych uczenia maszynowego.

Stosując modele agentowe (ABM) możemy uwzględnić przypadek losowy i pozwolić agentom działać niezależnie, bez wpływu danych wejściowych. Dzięki temu możemy gromadzić i analizować wyniki setek symulacji oraz wyciągać z nich wnioski. Co najważniejsze, podejście ABM pozwala nam zrozumieć, dlaczego pojawiają się wyniki. Szczegółowe dzienniki wyjściowe pozwalają nam zagłębić się w związki przyczynowe między zachowaniem agentów a trendami rynkowymi. Z kolei modele uczenia maszynowego mogą jedynie generować prognozy, ale nie mogą dostarczać informacji stojących za wynikami.

Podsumowując, ABM zapewnia możliwość przypisywania różnych zachowań różnym aktorom, umożliwia długoterminowe prognozy bez konieczności gromadzenia, przechowywania i oznaczania milionów punktów danych oraz może wnioskować o zależnościach przyczynowych poprzez analizę logów wyjściowych.

Projekt modelu

Przegląd

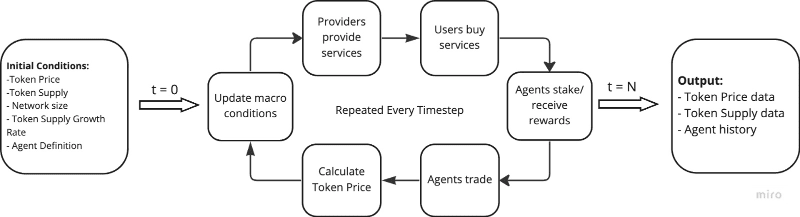

Nasz model ABM jest przeznaczony dla „ekonomii infrastrukturalnej”, w której dostawcy świadczą usługi użytkownikom, takie jak Helium, Filecoin i Chainlink. To łatwo przekłada się na klasy agentów z różnymi zachętami. Użytkownicy płacą za usługi, a dostawcy otrzymują zachęty do pokrycia kosztów i maksymalizacji zysków. Wszyscy agenci spekulują zgodnie z trendami rynkowymi, aby osiągnąć maksymalne zyski. Uwzględniamy także dwóch agentów inwestorskich – inwestorów instytucjonalnych i inwestorów detalicznych, którzy nie uczestniczą bezpośrednio w sieci, ale będą kupować/trzymać/stawiać/sprzedawać tokeny w celu maksymalizacji zysków.

Aby rozpocząć naszą symulację, wprowadzamy zestaw „warunków początkowych”, w tym cenę tokena, podaż tokena, rozmiar sieci itp. Symulacja wchodzi następnie w fazę pętli, w której następuje seria zdarzeń, a agenci dokonują transakcji. Każdy okres reprezentuje dzień, a cykl jest powtarzany aż do zakończenia określonej całkowitej liczby dni. Następnie model generuje dane dotyczące każdego dnia symulacji, w tym zachowania agentów, zmian cen tokenów i podaży oraz warunków rynkowych.

użytkownik

W symulacji parametry użytkownika ustalamy w postaci rozkładów prawdopodobieństwa, w tym kwoty kapitału i tolerancji ryzyka. Można to rozumieć jako ich charakterystykę na rynku, przy czym niektórzy agenci preferują zachowania przynoszące wysoki zwrot i wysokie ryzyko, podczas gdy inni agenci mają tendencję do działania konserwatywnego. Na każdym etapie użytkownicy płacą za usługę, oceniają rynek i decydują, czy kupić, czy sprzedać swoje tokeny w zależności od sytuacji. Na ich decyzje wpływa wiele czynników, w tym aktualne ceny tokenów, ich własna tolerancja ryzyka, najnowsze trendy na tokenie i ich własne przeszłe działania.

dostawca

Dostawcy również działają jak agenci, przystępując do symulacji poprzez tolerancję ryzyka i kapitał, a także procent całkowitej mocy obliczeniowej sieci, czyli „wielkość świadczonych usług”. Ich zachęty różnią się od zachęt użytkowników tym, że są bardziej skłonni do sprzedaży tokenów w dowolnym momencie, aby pokryć koszty operacyjne. Dostawcy oceniają te same trendy rynkowe i makrotrendy co użytkownicy i kierują się podobnymi danymi wejściowymi.

inwestor

Agenci inwestorzy dzielą się na dwa typy: inwestorów detalicznych i inwestorów instytucjonalnych. Zamiast uczestniczyć zgodnie z zamierzeniami protokołu, inwestorzy detaliczni maksymalizują zyski, spekulując na tokenach. Decydując się na strategie handlowe, korzystają z podobnych wskaźników, w tym trendów makro, cen monet, własnych zachowań w przeszłości oraz zysków i strat. Inwestorzy instytucjonalni mogą mieć symboliczne okresy blokady i inne cele inwestycyjne niż inwestorzy indywidualni. Na ich decyzję wpływa wiele czynników, w tym cena, za jaką kupili token, preferencje dotyczące sprzedaży, okres blokady i wymagana stopa zwrotu.

rozwój sieci

Agenci stale wchodzą i wychodzą z systemu gospodarczego w oparciu o zmieniające się rozkłady prawdopodobieństwa i trendy cenowe tokenów. Stawiamy hipotezę, że dalszy wzrost cen skłoni do wejścia na rynek większą liczbę dostawców i użytkowników i odwrotnie. Dokładne parametry rozwoju sieci dla symulowanych przez nas protokołów różnią się w zależności od protokołu, a do dostosowywania naszych modeli wykorzystujemy dane ze świata rzeczywistego.

Kalibracja modelu

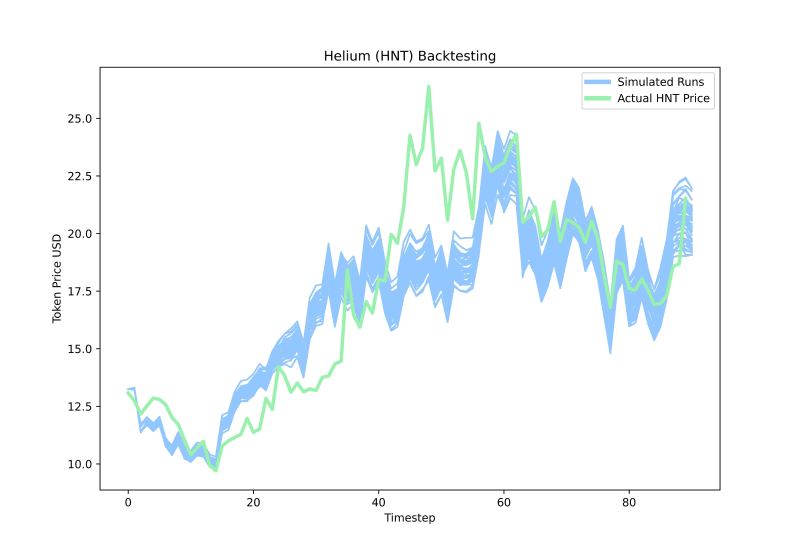

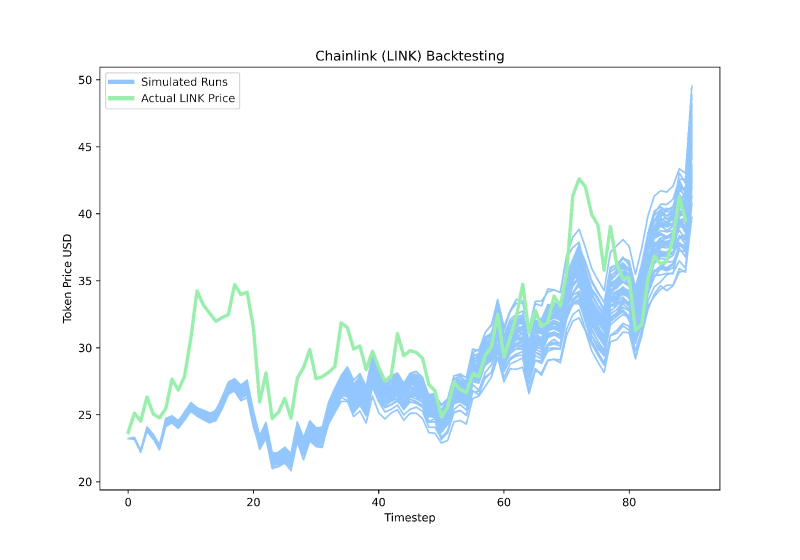

Zbudowaliśmy model, kalibrując go na podstawie testów historycznych z ostatnich 90 dni. Proces ten jest procesem iteracyjnym, podczas którego inicjujemy model, przeprowadzamy symulacje, a następnie porównujemy z rzeczywistymi wynikami. Naszym celem jest zbudowanie modelu, który minimalizuje nadmierne dopasowanie i jest w stanie opisać różnorodne protokoły infrastruktury w świecie rzeczywistym. Przeprowadziliśmy test historyczny trzech dużych gospodarek infrastrukturalnych: Helium (HNT), Filecoin (FIL) i Chainlink (LINK).

Do pomiaru wydajności modelu używamy dwóch wskaźników: korelacji ceny tokena i dopasowania wzorca względnego ruchu cen. Nasz model wykazuje szeroki zakres dokładności tych metryk, co daje nam pewność co do zdefiniowanych zależności matematycznych. Potwierdza to zdolność modelu do symulowania rzeczywistych wahań cen tokenów w odpowiedzi na warunki makrorynkowe i przyjęcie sieci.

studia przypadków

Nasz początkowy model obejmuje kilka konfigurowalnych parametrów, w tym trendy rynkowe, wskaźniki emisji tokenów, rozwój sieci i zwroty ze stakowania. Naturalnym punktem wyjścia jest eksperyment z tymi parametrami.

Siła ABM leży w jego zdolności do modelowania złożonych relacji parametrów. Na potrzeby tej wstępnej pracy postanowiliśmy wyizolować każdy parametr, aby zrozumieć jego wpływ na gospodarkę jako całość. Dało to pewien wgląd w wybory projektowe dla różnych ekonomii tokenów.

Control Case to inflacyjny system gospodarczy, który na wczesnym etapie ma początkową podaż 15 milionów tokenów i mennic około 100 000 tokenów miesięcznie, co odpowiada rocznej stopie inflacji wynoszącej 8%. Uważamy, że jest to rozsądny wybór, biorąc pod uwagę stopy inflacji innych gospodarek opartych na infrastrukturze i popularnych monet. Zainicjowaliśmy z 10 000 aktywnych użytkowników i 1000 dostawców w stosunku 10:1, w oparciu o współczynnik Filecoin wynoszący około 35 000 aktywnych użytkowników i 4000 dostawców. W każdym cyklu zainicjowaliśmy także 1000–2000 inwestorów. Używamy ETH jako naszego wskaźnika nastrojów na rynku kryptowalut, ponieważ zarówno ETH, jak i BTC bardzo dobrze śledzą ruchy makro.

Każdy eksperyment przeprowadziliśmy 25 razy, a każda symulacja trwała 90 dni. Wybrano krótszy okres, aby uchwycić bardziej szczegółowy obraz symulowanej gospodarki i skupić się na bezpośrednich wynikach eksperymentu. W przypadku każdego eksperymentu zmieniamy kluczowy parametr i badamy wyniki.

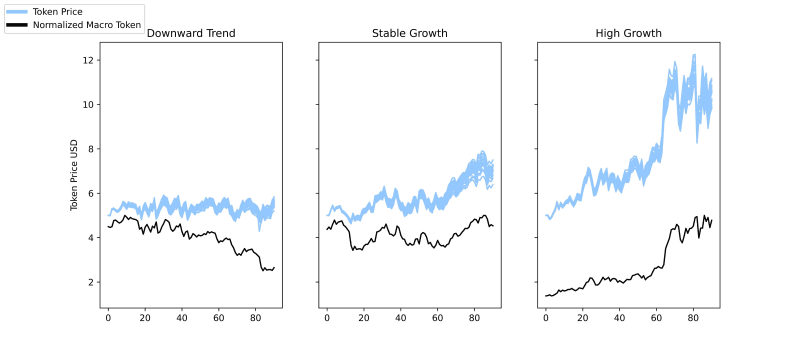

Studium przypadku 1: Wpływ na rynek kryptowalut

Kryptowaluty były w dużej mierze skorelowane z trendami makroekonomicznymi w ciągu ostatniego roku. Dzięki modelom ABM możemy sięgnąć głębiej i zacząć rozumieć zakres i intensywność tego wpływu w różnych sytuacjach rynkowych.

Zmieniamy jedynie parametr „Trend na rynku kryptowalut”:

W innych studiach przypadków używamy tego samego zestawu danych o rzeczywistej cenie tokena ETH dla każdego uruchomienia. W tym studium przypadku różnicujemy te podzbiory, wybierając trzy różne 90-dniowe okresy historyczne ceny ETH: trend spadkowy, stały wzrost i wysoki wzrost. Odkryliśmy, że wpływ trendów makro jest silnie skorelowany z symulowanymi przez nas ruchami cen tokenów.

Nawet w ekstremalnych sytuacjach, takich jak silna deflacja lub wyjątkowo wysokie zwroty ze stakowania, każdy przebieg wsadowy ma dokładnie te same warunki początkowe i parametry, z wyjątkiem trendu makro, a mimo to nadal widzimy ruch tokena L1 i naszego tokena. Istnieje wysoka korelacja między cenami. Przeglądając inne studia przypadków, wpływ ruchów rynkowych jest oczywisty nawet w skrajnych przypadkach. Wyraźnie obserwujemy, że agenci są pod silnym wpływem ogólnych nastrojów rynkowych i odpowiednio handlują.

Efekt ten może prowadzić do wrażenia, że projekt tokena ma niewielki wpływ na rzeczywiste wyniki. Uważamy jednak, że sytuacja jest bardziej złożona. Chociaż wpływu trendów rynkowych nie można całkowicie wyeliminować, zły projekt tokena może przyspieszyć krach na rynku bessy, podczas gdy inteligentny projekt tokena może zwiększyć stabilność i wydajność cenową tokena, nawet na niestabilnych rynkach. Korzyści płynące z dobrego projektowania tokenów sprawiają, że warto uprawiać tę dyscyplinę, dając projektantom protokołów kontrolę nad siecią w różnych makrośrodowiskach.

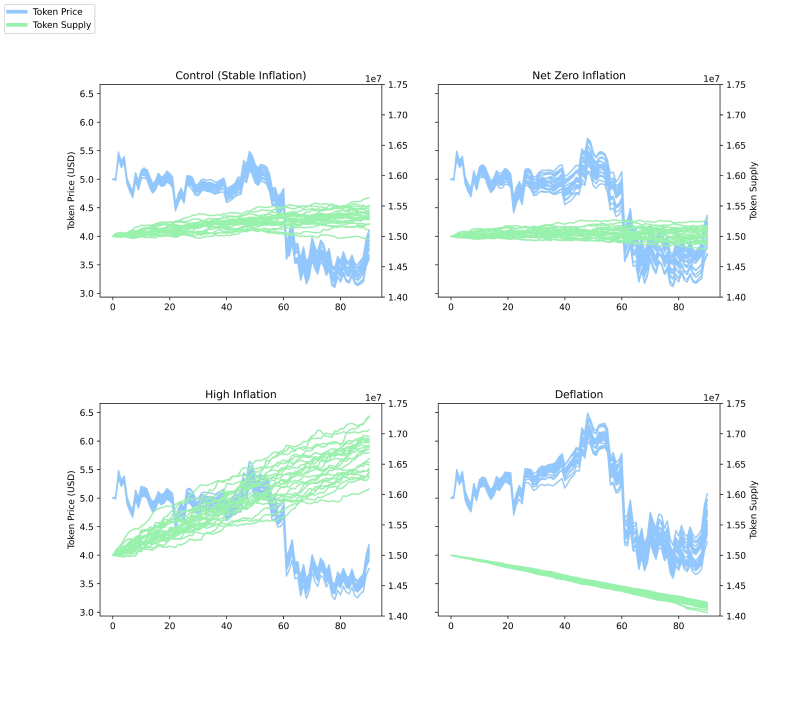

Studium przypadku 2: Plan dystrybucji tokenów

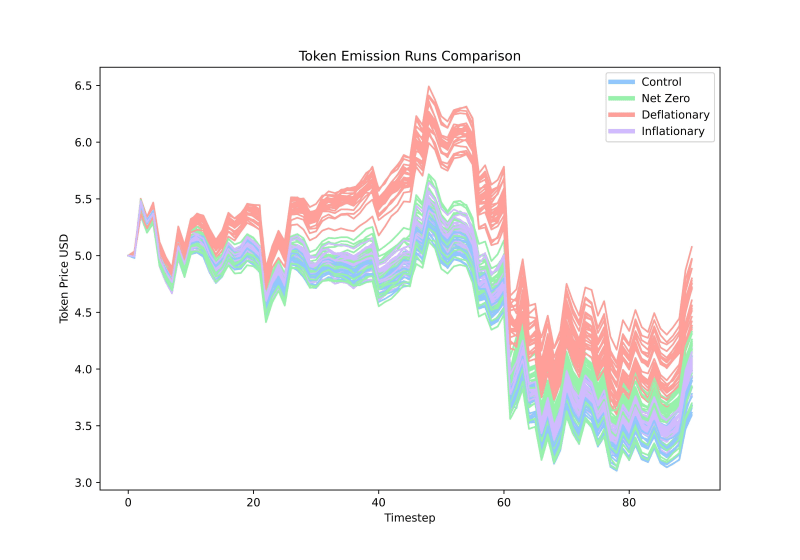

Ważnym elementem projektu tokena jest stopa inflacji. Typowym projektem tokena jest maksymalne zwiększenie emisji tokena, a następnie token staje się deflacyjny lub pozostaje stabilny. Inne protokoły mogą wykorzystywać korekcję algorytmiczną, przy czym protokół wykorzystuje jakąś metodę do spalania tokenów, gdy zmienia się częstotliwość ich bicia. Dzielimy je na cztery typy: inflacja wysoka, inflacja stabilna (nasza grupa kontrolna), inflacja zerowa i deflacja.

Dzięki symulacjom okazuje się, że grupa kontrolna (stopa inflacji około +8%) charakteryzuje się największą stabilnością. Wysoka inflacja (około +37%) nieznacznie obniża cenę naszych tokenów bez większej utraty stabilności, podczas gdy deflacja (około -37%) powoduje nieco wyższe ceny tokenów, ale mniejszą stabilność.

Co zaskakujące, wyniki te zaprzeczają intuicji niedoboru w gospodarkach symbolicznych. Deflowaliśmy token, czyniąc go mniej popularnym, ale zaobserwowaliśmy jedynie niewielki wzrost ceny tokena i nieznacznie zmniejszyliśmy jego stabilność. Cena symboliczna nie zmieniła się znacząco pomiędzy okresami zerowej i wysokiej inflacji, ale zaobserwowaliśmy pewien stały wzrost przy wysokich stopach inflacji. Prawdopodobnym powodem jest to, że krótkoterminowe 90-dniowe symulacje nie uwzględniają długoterminowego wpływu inflacji na ceny tokenów.

Po fuzji Ethereum stało się tokenem deflacyjnym, ale jego cena nie rosła, ale spadła z powodu silnych wstrząsów zewnętrznych na rynku kryptowalut, podobnie jak wynika z ustaleń naszego modelu. Zauważyliśmy, że niektóre tokeny przyjmują strategie inflacyjne lub deflacyjne. Ogólnie rzecz biorąc, odradzamy projektantom tokenów skupianie się na współczynniku emisji jako czynniku wzrostu ceny tokena i zamiast tego zachęcamy ich do skupienia się na zachętach związanych z tokenem. Do jakich konkretnych zachowań powinien zachęcać token? Jakie konkretne działania zaszkodzą Ci finansowo? W jaki sposób tokeny łagodzą skutki tych działań? Jeśli te podstawowe szczegóły nie zostaną spełnione i wdrożone, rzeczywisty wpływ emisji tokenów na cenę tokena będzie minimalny.

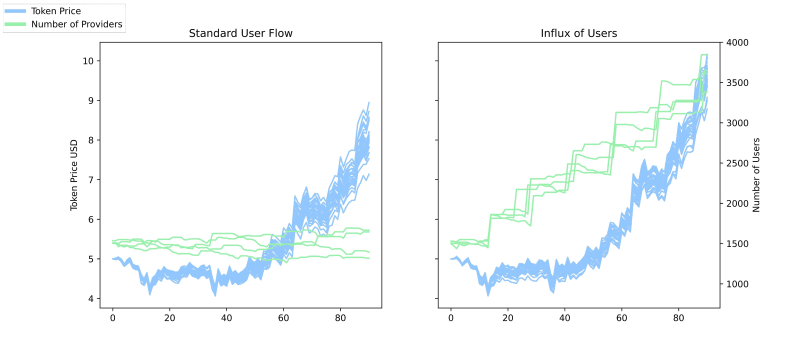

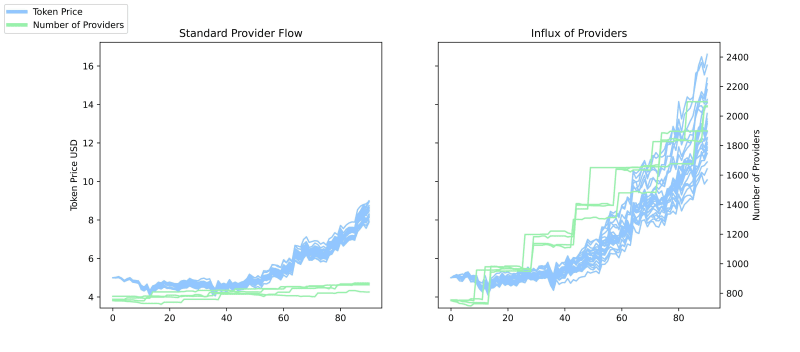

Studium przypadku 3: Wpływ wdrożenia przez użytkowników i dostawców

Na rynkach dwustronnych odwieczne pytanie brzmi: Którą stronę rynku należy motywować? W symulowanej przez nas gospodarce infrastrukturalnej przydatne jest zrozumienie, który rodzaj wzrostu aktorów jest bardziej korzystny dla gospodarki – użytkownicy czy dostawcy. Przeprowadziliśmy dwie symulacje, dostosowując parametr „rozwoju sieci”, aby wprowadzić fale dostawców lub użytkowników.

Odkryliśmy, że dodanie dostawców zapewnia większy wzrost tokenów i nieco niższą stabilność, podczas gdy dodanie użytkowników zapewnia znacznie mniejszy wzrost tokenów, ale nieco większą stabilność.

Tendencje te można wytłumaczyć dynamiką pomiędzy użytkownikami a dostawcami, ponieważ wraz ze wzrostem liczby dostawców pozwala to na bardziej spójny napływ nowych użytkowników, powodując wzrost ceny większości działających tokenów. Symulując dużą liczbę nowych użytkowników, liczba dostawców wchodzących do gospodarki była o około 23% mniejsza niż przy proporcjonalnym wprowadzaniu nowych użytkowników.

Oczywiście w każdej umowie nadal musi być zachowana równowaga pomiędzy wzrostem liczby użytkowników i wzrostem dostawców. W zależności od firmy może występować tendencja do nadawania priorytetu rozwojowi użytkowników lub rozwojowi dostawców. Nasze wyniki pokazują, że w gospodarce infrastrukturalnej wpływ pozyskiwania dostawców jest większy niż wpływ przyciągania użytkowników.

Projektanci tokenów w gospodarce infrastrukturalnej powinni dokładnie rozważyć, w jaki sposób motywować użytkowników i dostawców. Na przykład zachęty dla dostawców powinny przyciągnąć wystarczającą liczbę dostawców do przyłączenia się do sieci, unikając jednocześnie nadmiernych zasobów, których nie można wykorzystać i które mogłyby spowodować niepowodzenie inwestycji dostawców.

Na przykład częstym problemem modelu Filecoin w 2020 r. jest brak płynności i ruchu użytkowników w celu zaspokojenia potrzeb finansowych dostawców pamięci masowej. Nadmierny nacisk na napływ dostawców powoduje, że sieć jest wykorzystywana nieefektywnie i spada wydajność cen tokenów. Podobnie należy starannie zachęcać do zwiększania liczby abonentów, tak aby odpowiadała przepustowości sieci i unikała gwałtownych wzrostów popytu przekraczających możliwości sieci dostawcy.

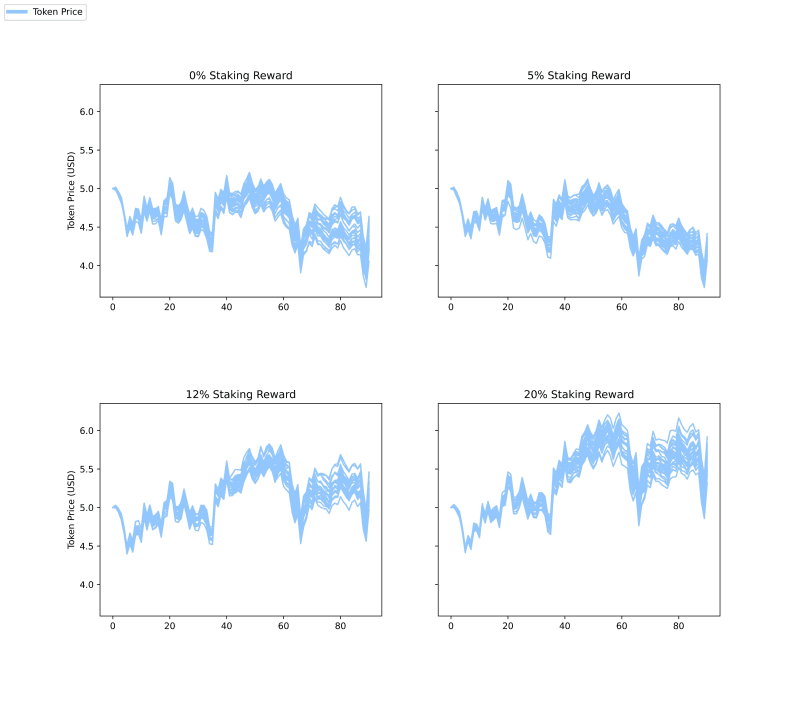

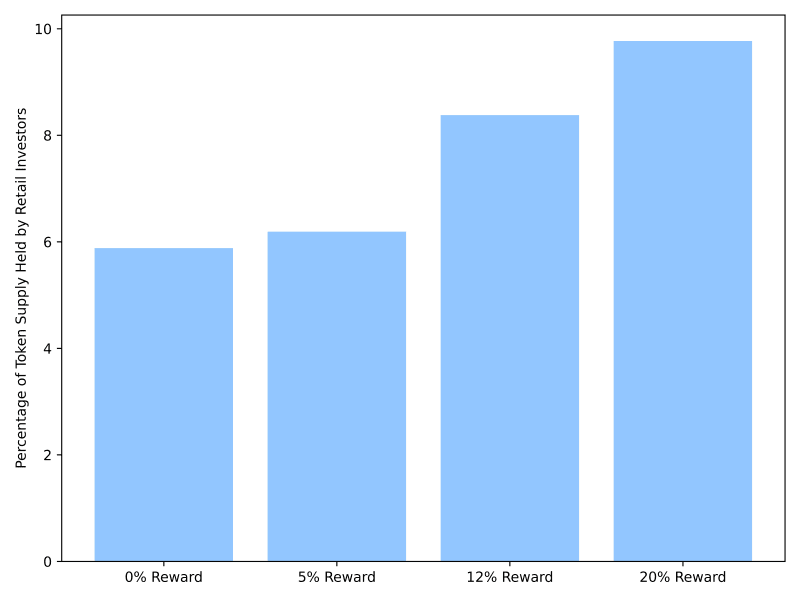

Studium przypadku 4: Różne stawki zastawów

Stakowanie pozwala posiadaczom tokenów zablokować swoje tokeny na pewien czas, aby otrzymać dodatkowe nagrody. W naszym modelu posiadacze tokenów mogą obstawiać na każdym etapie. Nasze decyzje opieramy na oczekiwanym zwrocie i koszcie alternatywnym zamknięcia pozycji, a także na szeregu innych czynników, takich jak trendy rynkowe i własne zachowania w przeszłości. Aby zbadać wpływ różnych zachęt do obstawiania, zmieniamy zysk z obstawiania w zakresie od 0%, 5%, 12% i 20%.

Zgodnie z oczekiwaniami, w przypadku modeli bez nagród za stakowanie żaden agent nie zdecydował się na stawkę. Odkryliśmy, że zwiększenie nagrody za obstawianie do 5% miało niewielki wpływ na cenę i stabilność tokena. Zwiększenie nagrody za obstawianie zarówno do 12%, jak i 20% zwiększa cenę tokena, ale w przypadku 20% obserwuje się większą niestabilność.

Wraz ze wzrostem zysków ze stakowania sieć rozwija się szybciej, a przez gospodarkę przepływa więcej bogactwa. Naturalnym skutkiem jest wzrost cen tokenów. Jednakże zaobserwowaliśmy również wzrost liczby agentów inwestorów detalicznych w wyniku handlu spekulacyjnego, co skutkowało niższą stabilnością przy stopie zwrotu wynoszącej 20%.

Wyniki te sugerują, że istnieje „punkt równowagi” w obstawianiu zysków, w którym projektanci protokołów muszą zrównoważyć wzrost przepływów kapitału i liczbę spekulantów. W naszej gospodarce eksperymentalnej wynik najbliższy temu punktowi równowagi to 12%, co oznacza znaczny symboliczny wzrost cen przy niewielkiej utracie stabilności. Kiedy używamy naszych symulacji jako narzędzia doradczego, możemy skanować więcej poziomów stawek lub symulować różne plany nagród, aby uzyskać większą precyzję analityczną.

Chociaż 12% może zapewnić rozwój sieci przy minimalnej utracie stabilności, nie oznacza to, że każdy protokół powinien wykorzystywać 12%. Na przykład protokół na początku swojego cyklu życia może chcieć zmniejszyć liczbę inwestorów detalicznych, aby skupić się na użytkownikach i dostawcach sieci bazowej, i byłby zachęcany do zatrzymywania tokenów oraz utrzymywania zabezpieczeń na niskim poziomie lub zamkniętych. Zalecamy, aby protokoły monitorowały część swojej gospodarki zaangażowaną w działalność spekulacyjną i rozważały dostosowanie stawek, aby zachęcić pożądaną mieszankę posiadaczy tokenów.

Mówiąc szerzej, zachęcamy, aby protokoły zapewniały graczom inne praktyczne funkcje wykraczające poza finansową RRSO. Na przykład większa waga zarządzania, wkład w bezpieczeństwo sieci i inne korzyści niematerialne. Obstawianie z powodów czysto finansowych, szczególnie w przypadku nowych protokołów, może zniekształcić podstawy i przyciągnąć płynność spekulacyjną, która znika, gdy nagrody za obstawianie spadają.

Podsumowanie i perspektywy

Dynamika gospodarki tokenów jest niezwykle złożona. Korzystając z modeli ABM, możemy zbliżyć się do zrozumienia złożoności ekonomii tokenów, zaczynając od analizy interakcji między jednostkami i tego, jak tokeny wpływają na ich zachowanie.

Kierujemy się znanym powiedzeniem: „Wszystkie modele są błędne, ale niektóre są przydatne”. Najważniejszym krokiem w tworzeniu modelu predykcyjnego jest dokładne zrozumienie jego ograniczeń i założeń. Niektóre wady tego początkowego modelu mogą obejmować 90-dniowy czas działania i kalibrację tylko dla trzech monet. W miarę eksperymentowania z możliwościami tego modelu będziemy nadal udoskonalać te założenia i pracować nad dodaniem nowych typów agentów, możliwości agentów i projektów protokołów.

Oryginalne łącze