W zeszłym tygodniu indeks S&P 500 wzrastał przez pięć kolejnych dni handlowych, osiągając najlepszy tygodniowy wzrost od listopada 2022 roku (+5,9%). Indeks Nasdaq wzrósł w zeszłym tygodniu o 6,5%, co stanowi najlepszy tygodniowy wzrost w roku. Wykres wskazuje na możliwość przełamania dotychczasowego kanału korekcyjnego z ostatnich trzech miesięcy. Uczestnicy rynku zareagowali na łagodne dane gospodarcze (zatrudnienie, inflacja, przemysł) oraz przyjazne polityki (FOMC+BOJ w tonie gołębia i ministerstwo finansów emitujące obligacje poniżej oczekiwań), co przywodzi na myśl czas goldilock. Z punktu widzenia pozycji i danych dotyczących emocji, ta odbudowa bardziej przypomina zamknięcie krótkich pozycji, a sytuacja o wysokiej zmienności nadal będzie trwać.

Rentowność 10-letnich obligacji skarbowych osiągnęła największy tygodniowy spadek od marca:

Indeks małych spółek Russell 2000 osiągnął najsilniejszy tygodniowy wzrost od stycznia 2021 roku:

To sprawiło, że rentowności obligacji spadły, podczas gdy ogólne wyniki firm w zeszłym tygodniu były dość pozytywne. Sektor nieruchomości i dóbr niezbędnych, który był przez długi czas tłumiony przez wysokie stopy procentowe, znacznie wzrósł, prowadząc rynki akcji w USA, a sektory technologii i telekomunikacji również znacznie wzrosły, przekraczając 6%; najgorzej wypadały sektor energii, opieki zdrowotnej i dóbr konsumpcyjnych.

Spadek rentowności na rynku prowadzi do największego spadku wskaźnika warunków finansowych od listopada zeszłego roku:

Wskaźnik warunków finansowych GS

Poczucie paniki wyraźnie osłabło, a VIX znacznie spadł:

Indeks dolara spadł do najniższego poziomu od 20 września

Warto zauważyć, że małe spółki wzrosły w tym tygodniu o 7,5%, co jest najlepszym tygodniowym wzrostem od lutego 2021 roku, a „bez zysku akcje technologiczne” w tym tygodniu wzrosły o 15%, co jest najlepszym tygodniowym wzrostem od listopada 2022 roku. ARKK Cathie Wood ustanowiło najlepszy tydzień w historii, z blisko 19% wzrostem:

Ten zdumiewający wzrost wydaje się być w dużej mierze związany z uwolnieniem emocji, co odpowiada rynkowi kryptowalut, ponieważ aktywa koncepcyjne o wyższym ryzyku, jak Altcoin, wzrosły w zeszłym tygodniu o 6,2%, w porównaniu do 2,1% wzrostu BTC i ETH, co sprawia, że różnica wzrostu w ciągu tygodnia osiągnęła najwyższy poziom od trzech miesięcy.

Patrząc na historię od 2017 roku, w pierwszych trzech rynkach byków występowały znaczne wzrosty ALTCOIN, na przykład w sierpniu 2017 roku, czerwcu 2020 roku i sierpniu 2021 roku. Zeszłotygodniowa zmiana różnicy wyniosła tylko 18 percentyl historyczny, co sugeruje, że jeśli rzeczywiście stanie się to powszechnym rynkiem byków w kryptowalutach, to zamieszanie ALTCOIN-ów jest jeszcze dalekie od przesadnego poziomu.

Bitcoin, zarówno pod względem nominalnej stopy zwrotu, jak i stosunku ryzyka do zwrotu, w tym roku przoduje wśród wszystkich głównych klas aktywów:

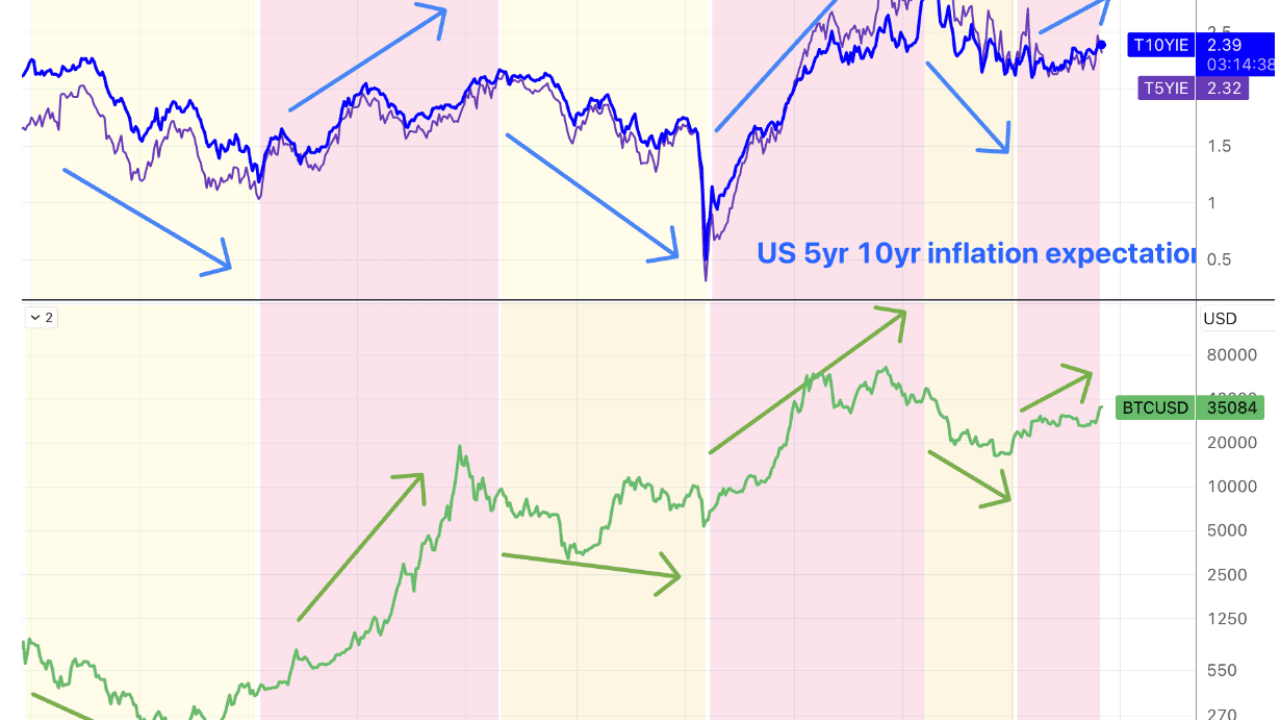

Z historycznego punktu widzenia uważamy, że BTC jako alternatywne aktywo ma dużą wartość w oparciu o cień inflacji, przy czym jako wskaźniki oczekiwań inflacyjnych przyjmuje się powszechnie stosowane w rynku wtórnym 5-letnie i 10-letnie stawki breakeven, a wielkie rynki byków i niedźwiedzi BTC zawsze korelują z wzrostem i spadkiem oczekiwań inflacyjnych.

Jeśli stopy procentowe Fed osiągną szczyt, czy wpłynie to na oczekiwania inflacyjne (w ciągu ostatnich dwóch tygodni 5-letnie spadły o 20 punktów bazowych, a 10-letnie o 10 punktów bazowych)? Jeśli nie będzie to kontynuacja Godiloc, to odwrotnie, popyt na alternatywne aktywa może również osłabnąć. Istnieje również pozytywny scenariusz, w którym stopy procentowe Fed osiągają szczyt, ale rozwój rzeczywistej gospodarki nadal przynosi znaczny wzrost oczekiwań inflacyjnych. Jednak przynajmniej obecnie oczekiwania na spowolnienie gospodarcze w czwartym kwartale i pierwszym kwartale przyszłego roku są nadal silne (pomijając wsparcie z trzeciego kwartału w postaci uzupełnienia zapasów i jednorazowych wydatków). Dlatego obstawianie na jednoczesny spadek stóp i wzrost alternatywnych aktywów wydaje się być nieco sprzeczne.

Przychody i EPS AAPL w trzecim kwartale przekroczyły oczekiwania, ale wystąpiły również liczne wskaźniki, które nie spełniły oczekiwań, zwłaszcza słabe wyniki w regionie wielkiej chińskiej, co sprawiło, że cena akcji spadła o 3,4%, ale ostatecznie zyskała 4,5% w skali tygodnia.

W tym tygodniu lądowa inwazja Izraela nie doprowadziła do szybkiego zaostrzenia sytuacji (tj. dalszego zaangażowania Hezbollahu lub Iranu). Ceny ropy spadły o 5 dolarów, mimo że Izba Reprezentantów USA przyjęła ustawę rozszerzającą sankcje na irańską ropę.

Gołębia FOMC

W oświadczeniu prawie nie ma nowych treści, ale istniejące treści sugerują gołębią postawę wyczekiwania, aby zobaczyć, czy silniejsza aktywność gospodarcza wpłynie na postępy w realizacji celu inflacyjnego. Najważniejsze jest to, że przewodniczący Powell zminimalizował ostatni wzrost oczekiwań inflacyjnych, ponownie zauważając, że mimo że wzrost jest wyższy od potencjalnego poziomu, nie jest wystarczający, aby ponownie podnieść stopy procentowe, i przyznał, że ostatnie zaostrzenie warunków finansowych w rzeczywistości zastępuje podwyżki stóp. To także jest z pewnością miłe dla rynku. Jednak od lipca stanowisko Fedu się nie zmieniło, a zaostrzenie warunków finansowych w USA odpowiada około 75 punktom bazowym podwyżki stóp, co wpłynie na wzrost, a najwcześniej może być widoczne w czwartym kwartale, nie zmieniając się zbytnio z powodu krótkoterminowej korekty stóp rynkowych.

Z punktu widzenia wykresu z września, w tym roku planowana jest jeszcze jedna podwyżka stóp. Ponieważ Fed z reguły nie lubi zaskakiwać rynku, jeśli Powell ma wystarczającą pewność co do ostatnich danych gospodarczych, powinien podczas konferencji prasowej jasno określić lub przynajmniej zasugerować, jak postąpi na następnym posiedzeniu. Wynik nadal podkreśla, że decyzje są oparte na danych, a wzrost stóp długoterminowych zastąpi podwyżki stóp, co daje rynkowi uzasadnienie, aby sądzić, że cykl podwyżek stóp się zakończył, co może utrudnić kontrolowanie oczekiwań inflacyjnych.

Skala finansowania rządu USA w czwartym kwartale spadła

Amerykański Departament Skarbu obniżył cel netto pożyczek na czwarty kwartał do 776 miliardów dolarów w porównaniu do oczekiwanego 852 miliardów dolarów, przy czym 58% to obligacje krótkoterminowe. To natychmiast złagodziło obawy rynku dotyczące rentowności długoterminowych obligacji. W trzecim kwartale amerykański Departament Skarbu wyemitował długi o wartości 1,01 biliona dolarów. W oficjalnym oświadczeniu spadek popytu na pożyczki przypisano wzrostowi dochodów. Dodatkowo w tym tygodniu przeprowadzona aukcja refinansowania kwartalnego była o 2 miliardy dolarów niższa od oczekiwań, osiągając 102 miliardy dolarów.

Tego rodzaju wiadomości sprawiły, że rynek wydaje się być zbyt optymistyczny, rentowność 30-letnich i 10-letnich obligacji spadła o blisko 40 punktów bazowych. Biorąc pod uwagę, że presja podażowa ciągle występuje, taki spadek może być nadmierny. Dobre wiadomości z rynku obligacji trudno utrzymać przez dłuższy czas.

Nowe stymulacje japońskiego banku centralnego + rządu

Japoński bank centralny, zgodnie z rynkowymi spekulacjami, ponownie złagodził kontrolę nad krzywą rentowności, jednak sposób, w jaki to zrobił, jest bardzo niejasny. Krótko mówiąc, japoński bank centralny teraz może pozwolić na to, by 10-letnia rentowność japońskich obligacji przekroczyła 1%, ale nie pozwoli, by poszła zbyt daleko. To spowodowało gwałtowny spadek jena do 151,7, a japońskie akcje wzrosły o 7%. Wygląda na to, że BOJ jest zdecydowane porzucić kurs walutowy na rzecz długu. Jednak niektórzy analitycy uważają, że to tylko niejasność językowa, a w rzeczywistości zniesienie sztywnych ograniczeń dotyczących wahań 10-letnich japońskich obligacji oznacza w rzeczywistości zniesienie YCC. Dlatego widzimy wzrost rentowności japońskich obligacji, ale rynek akcji oraz USDJPY również rosną, co pokazuje, że zrozumienie tej kwestii na rynku jest zróżnicowane. Ogólnie rzecz biorąc, obstawianie na powrót japońskich rentowności na pewno nie jest odpowiednie, a kupno jena może być w bardzo dobrym momencie.

Dodatkowo, wiadomości z Ministerstwa Finansów z zeszłego piątku zostały przez wielu zignorowane. Japoński rząd zatwierdził pakiet stymulacji gospodarczej o wartości 17 bilionów jenów (110 miliardów dolarów), który obejmuje zwroty podatków, subsydia na ceny energii, zachęty dla firm do zwiększenia wynagrodzeń oraz zachęty do krajowych inwestycji w półprzewodniki i działania promujące wzrost populacji, co stanowi 3,1% PKB. Jeśli uwzględnimy wydatki lokalnych rządów oraz wsparcie kredytowe ze strony państwa, całkowity rozmiar pakietu wynosi 21,8 bilionów jenów, co stanowi 4% PKB.

Japonia jest krajem o najwyższym wskaźniku długu w stosunku do PKB na świecie (262%).

Podążając za rządem Chin, japoński rząd centralny zwiększy dźwignię finansową, co dostarczy rynkowi więcej gotówki z Dalekiego Wschodu, a zmniejszenie bilansu banku centralnego może zostać zniwelowane.

Spadek kosztów pracy i danych zatrudnienia

Po wzroście produktywności o 3,6% w poprzednim kwartale, w trzecim kwartale roczna stopa wzrostu wyniosła 4,7%. Koszty pracy jednostkowej spadły o 0,8% po wzroście o 3,2% w drugim kwartale. To pierwszy spadek od końca 2022 roku. Można powiedzieć, że to było bardzo zaskakujące, ponieważ rynek spodziewał się wzrostu o 0,7%. Dodatkowo, w październiku liczba nowych miejsc pracy w USA wzrosła mniej niż oczekiwano, spadając do 150 tysięcy w porównaniu do oczekiwanych 180 tysięcy, a stopa bezrobocia wzrosła do 3,9%, co jest najwyższym poziomem od stycznia 2022 roku. Nawet nie biorąc pod uwagę strajku UAW, który dotknął ponad 30 tysięcy miejsc pracy, liczba ta i tak jest dość słaba.

Dodatkowo, bez niespodzianek, dane o zatrudnieniu z sierpnia i września zostały znacznie obniżone, a w danych za pierwsze dziewięć miesięcy tego roku w osiem miesięcy były one niższe od pierwotnych wartości. Dane są stale niewiarygodne, co sprawia, że wszyscy ekonomiści i traderzy polegający na danych czują się bardzo źle:

Wyniki giełdy w roku wyborczym

Pozostał tylko rok do ogólnych wyborów w USA, co sprawi, że polityka amerykańska wejdzie w bardziej skomplikowany rok, a zwroty giełdowe w roku wyborczym zazwyczaj są poniżej średniego poziomu. Od 1932 roku średni zysk indeksu S&P 500 w 12 miesiącach przed wyborami wynosi 7%, podczas gdy w latach nie wyborczych wynosi 9%. W ostatniej historii, wyniki giełdy przed wyborami były znacznie słabsze, w ciągu ostatnich 10 wyborów prezydenckich od 1984 roku, średni zysk indeksu S&P 500 w ciągu 12 miesięcy przed wyborami wynosił zaledwie 4%.

Pomimo że zyski w roku wyborczym zazwyczaj rosną, wyceny giełdowe zazwyczaj pozostają na stałym poziomie:

Zmienność rynku akcji zazwyczaj jest wyższa od średniej. Od 1984 roku średnia rzeczywista zmienność w roku przed wyborami wynosi 18%, a w latach nie wyborczych 16%.

Wskaźnik niepewności polityki gospodarczej zazwyczaj rośnie przed wyborami.

Po wyborach prezydenckich, wraz z rozpraszaniem się niepewności, rynki akcji zazwyczaj silnie odbijają. Wskaźnik niepewności polityki zazwyczaj spada w ciągu kilku tygodni po wyborach, gdy inwestorzy uzyskują więcej jasności w kwestii wpływu wyników wyborów na politykę. Od 1984 roku mediany pokazują, że w ciągu ośmiu tygodni od dnia wyborów do końca roku, indeks S&P 500 wzrasta średnio o 5,0%, podczas gdy w latach nie wyborczych w tym samym okresie wynosi 2,6%.

Główny analityk Bank of America Hartnett uważa, że panika w przyszłym roku będzie naprawdę godna uwagi: „Tak wiele złości, tak wiele nienawiści, ale stopa bezrobocia tak niska; czy możesz sobie wyobrazić, co się stanie, jeśli stopa bezrobocia wzrośnie do 5%? Czy społeczeństwo stanie się chaotyczne? Oto dlaczego polityczna panika pojawi się na początku 2024 roku.”

Pozycja

Dane Goldman Sachs Prime: Po posiedzeniu FOMC, fundusze hedgingowe aktywnie netto nabywały amerykańskie akcje, co stanowi największy pięciodniowy netto zakupu od grudnia 2021 roku (w 99 percentylu w ciągu ostatnich 5 lat). Zarówno zamykanie krótkich pozycji, jak i zakupy były wyraźne.

Gamma SPX w czwartek odnotowała największy jednolity wzrost w historii, co sugeruje, że rynek spieszy się z zwiększeniem ryzyka swojego portfela:

Liczba otwartych pozycji kontraktów terminowych opartych na BTC na CME osiągnęła w zeszłym tygodniu historyczny rekord, mimo że cena BTC wynosi tylko 53% swojego historycznego szczytu:

Pozycje na amerykańskim rynku akcji w zeszłym tygodniu nieznacznie spadły, mimo że rynek wzrósł (wątpliwości co do czynników statystycznych, które mogą być opóźnione), a łączna pozycja akcyjna spadła z 33 percentyla do 31, subiektywni inwestorzy spadli z 41-38 percentyla, a inwestorzy systematyczni z 31-29 percentyla:

Pozycje na amerykańskim rynku akcji w zeszłym tygodniu nieznacznie spadły, mimo że rynek wzrósł (wątpliwości co do czynników statystycznych, które mogą być opóźnione), a łączna pozycja akcyjna spadła z 33 percentyla do 31, subiektywni inwestorzy spadli z 41-38 percentyla, a inwestorzy systematyczni z 31-29 percentyla:

CTAs nadal zmniejszają swoje ogólne zaangażowanie w akcje, osiągając ekstremalny poziom 4 percentyla w historii

Fundusze akcyjne (-3,4 miliarda dolarów) odnotowały cztery tygodnie z rzędu odpływu funduszy, głównie z powodu umorzeń funduszy akcyjnych rynków wschodzących (dane do środy). Fundusze obligacyjne (2,2 miliarda dolarów) przyciągnęły przepływy kapitału przez cztery kolejne tygodnie. Napływ do funduszy rynku pieniężnego (64,2 miliarda dolarów) przyspieszył, szczególnie w USA (66,2 miliarda dolarów).

Dane CFTC dotyczące kontraktów terminowych (stan na wtorek) wskazują na spadek netto długich pozycji w akcjach USA, a netto długie pozycje w S&P 500 i Nasdaq 100 również zmniejszyły się, natomiast netto krótkie pozycje w Russell 2000 spadły po raz czwarty z rzędu. Krótkie pozycje w dolarze również spadły. Netto długie pozycje w ropie nieznacznie spadły. Netto długie pozycje w złocie wzrosły.

Shorty na obligacjach ponownie się gromadzą (ale rentowności rynku zaczęły spadać dopiero w środę):

Liczba spekulacyjnych krótkich pozycji na CME w Bitcoinie nieznacznie spadła, co pokazuje zielona linia na poniższym wykresie. Oprócz zeszłego tygodnia, w ciągu trzech poprzednich tygodni liczba spekulacyjnych krótkich pozycji nieprzerwanie rosła, mimo dużego wzrostu cen BTC:

Emocje

Wskaźnik apetytu na ryzyko wewnętrzny Goldman Sachs wzrósł, zarówno w zakresie oczekiwań dotyczących polityki monetarnej, jak i globalnego wzrostu, obserwując wzrost w porównaniu do tego, co widzieliśmy na początku lata:

Wskaźnik rynku byków i niedźwiedzi Bank of America spadł w zeszłym tygodniu do 1,4, co jest najniższym poziomem od listopada 2022 roku, wysyłając trzeci tydzień z rzędu sygnał „sprzedaży” w odwrotnym kierunku. Historycznie, w ciągu 12 tygodni po jego aktywacji, średnie wzrosty giełdy wynoszą 6%.

Badanie nastrojów AAII rzadko wykazuje znaczną dywergencję, a odsetek pesymistów wzrósł do najwyższego poziomu w roku, 43,18-50,28%:

Wskaźnik strachu i chciwości CNN wzrósł powyżej 40, ale nadal jest poniżej poziomu neutralnego:

Prognoza na ten tydzień

Od momentu, gdy w poprzednim tygodniu oparliśmy nasze prognozy na danych dotyczących pozycji i emocji, rynek akcji w USA potrzebował odbicia, a w połączeniu z fundamentalnymi wskaźnikami oraz zmianami oczekiwań politycznych, rynek doświadczył agresywnego zamknięcia krótkich pozycji oraz spekulacji na temat wcześniej przecenionych aktywów, co może potrwać przez pewien czas, przynajmniej nie przewidujemy, że w tym tygodniu (bez istotnych wydarzeń) nastąpi zwrot. Jednak biorąc pod uwagę nadmierne reakcje na rynku stóp procentowych i ogólny trend spowolnienia gospodarczego, górna granica tego odbicia nie jest wysoka.

Nasze raporty historyczne:

https://ld-capital.medium.com/