Autor oryginalny: HOPYDOC

Oryginalna kompilacja: MarsBit, MK

Ocena łańcuchów aplikacji zawsze była jednym z trudniejszych zadań dla analityków inwestycyjnych, ponieważ łańcuchy aplikacji działają na podstawowym poziomie jak samodzielne aplikacje, ale dziedziczą cechy protokołu, czyli tak zwanej warstwy podstawowej, takie jak bezpieczeństwo i dostępność danych.

Dlatego też nieuczciwe jest przypisywanie do łańcucha aplikacji wielokrotności transakcyjnych niezależnych aplikacji, ale jednocześnie, ze względu na oczywiste różnice w mechanizmie akumulacji wartości, trudno argumentować, że łańcuch aplikacji powinien handlować wielokrotnością tych aplikacji; warstwę bazową. Weźmy na przykład tegoroczną passę Injective, która była powszechnie postrzegana jako transakcja polegająca na zmianie ratingu. Kiedy zespół ogłosił utworzenie funduszu ekosystemowego wspieranego przez takie firmy jak Pantera Capital i Jump Crypto w celu wspierania tworzenia innych aplikacji na warstwach specyficznych dla aplikacji, rynek zaczął postrzegać AppChain jako protokół.

Injective ogłasza fundusz ekosystemowy o wartości 150 milionów dolarów

To wzbudziło moje zainteresowanie pierwszą generacją „tezy protokołu Fat Protocol”, ponieważ sądziłem, że zrozumienie ewolucji sposobu, w jaki rynek postrzega wartość łańcucha bloków, da mi pewne pomysły na to, jak rozważać wartość obecnych łańcuchów aplikacji; lub konkretnie łańcuchy aplikacji z ekosystemami.

Teza protokołu tłuszczu

Teorię protokołu tłuszczu zaproponował pierwotnie Joel Monegro w sierpniu 2016 r. w Union Square Ventures; argument ten opiera się na fakcie, że protokoły kryptograficzne teoretycznie powinny przynosić większą wartość niż aplikacje na nich oparte.

Krótko mówiąc, argument ten sugeruje, że to, co obecnie nazywamy protokołami warstwy bazowej, albo zapewnia dwie unikalne, podstawowe propozycje wartości, albo źródła narastania wartości, i dlatego zawsze powinno być uznawane za cenniejsze niż aplikacje; lub mówiąc prościej, uzasadnić niektóre bardzo astronomiczne wyceny; pochodzą z

Warstwa danych współdzielonych bez konieczności uzyskania zezwolenia; Blockchain skutecznie obniża barierę wejścia dla nowych graczy, co prowadzi do intensywniejszej dynamiki konkurencyjnej w systemie, a co ważniejsze, umożliwia łączenie się ze sobą, co napędza rozwój protokołu.

Pętla sprzężenia zwrotnego dodatniego, która napędza spekulacyjną wartość natywnego tokena sieciowego; ponieważ rosnące ceny tokenów przyciągają uwagę deweloperów i inwestorów, co następnie przekłada się na zainwestowanie kapitału ludzkiego w ekosystem i uruchamia koło zamachowe jego spekulacyjnej wartości.

Rozszerzając tę funkcję, protokoły mogą przechwytywać wartość stworzoną przez warstwę aplikacji poprzez zwiększone zapotrzebowanie na natywne tokeny, zwykle w formie opłat transakcyjnych; więc teoretycznie, im więcej transakcji aplikacja przekazuje do warstwy protokołu, tym większą wartość protokół może przechwycić.

Dlaczego „Protokół Gruby” nie jest już aktualny

Teoria protokołu Fat Protocol była następnie przedmiotem licznych debat na temat swojej aktualności, ponieważ twierdzenie to wysunięto w epoce maksymalizmu, gdy koncepcje modułowości i łańcuchów specyficznych dla aplikacji jeszcze nie istniały.

Rynek uznał wówczas, że „Teoria protokołu tłuszczu” nie w pełni nadaje się do zastosowania w obecnej strukturze rynku z następujących powodów:

Ogromna obfitość przestrzeni blokowej; sądząc po liczbie nowo utworzonych kandydatów warstwy 1 w poprzednim cyklu, warstwa protokołu nie jest już w stanie zachować wartości tworzonej przez aplikacje, ponieważ nadmiar przestrzeni bloków kompresuje cenę, jaką użytkownicy płacą za tę samą liczbę transakcji.

Rozwój modułowych blockchainów; skutecznie dzieląc funkcjonalność blockchain na wykonanie, dostępność danych i rozliczenie, co skutkuje tańszymi rozwiązaniami w zakresie dostępności danych, które dodatkowo obniżają opłaty uiszczane przez użytkowników za współdzieloną warstwę danych, jak w oryginalnym dokumencie.

Wygoda korzystania z wielu łańcuchów; aplikacje można łatwo uruchamiać w wielu łańcuchach, a nawet wchodzić w interakcje między łańcuchami za pomocą narzędzi zapewniających interoperacyjność, takich jak LayerZero, dzięki czemu zależność od pojedynczego protokołu została znacznie osłabiona, co osłabiło dodatnią pętlę sprzężenia zwrotnego w oryginalnym artykule.

Teza dotycząca łańcucha aplikacji

Wprowadzenie „tezy łańcucha aplikacji” oznaczało kres „teorii grubego protokołu”. Lisk to blockchain stworzony do konkretnego zastosowania; Jego konstrukcja posiada szereg zalet, m.in.:

Lepszy mechanizm akumulacji wartości; natywne tokeny sieciowe mogą być używane w celach bezpieczeństwa, co skutkuje zmniejszeniem podaży tokenów; a wartość można również przechwycić z modelu biznesowego blockchain.

Możliwość dostosowania; Programiści mogą swobodnie dostosowywać dowolną konfigurację w stosie technologicznym, aby osiągnąć określone cele, takie jak przepustowość i ostateczność, oraz dokonywać kompromisów w oparciu o potrzeby aplikacji.

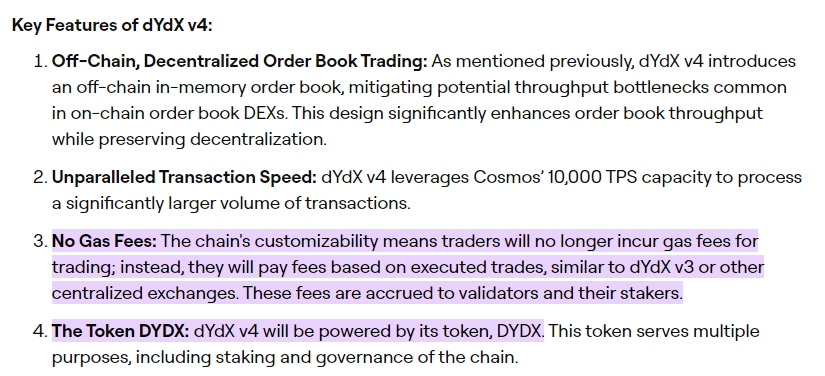

Na przykład najnowsza wersja dYdX v4 została zaimplementowana w łańcuchu opartym na Cosmos-SDK; dzięki temu inwestorzy nie muszą już płacić opłat za gaz przy transakcjach; Zamiast tego opłaty pobierane są na podstawie wielkości transakcji, co przypomina handel na scentralizowanej giełdzie.

Należy jednak pamiętać, że łańcuchy aplikacji mają pewne wady, dlatego koncepcja ta nie przyjęła się jeszcze w pełni z następujących powodów:

Fragmentacja i komponowalność płynności; zasoby natywne mogą istnieć wyłącznie w określonych łańcuchach aplikacji i jeśli konkretne zasoby nie cieszą się dużą popularnością i nie są obsługiwane przez produkty zapewniające interoperacyjność, nie mogą oddziaływać na zasoby w innych łańcuchach.

Ograniczone bezpieczeństwo; teoretycznie bezpieczeństwo łańcucha aplikacji jest gwarantowane jedynie przez część w pełni rozwodnionej wyceny, w zależności od mechanizmu konsensusu; Jednak spadek wartości tokena będzie miał liniowy wpływ na poziom bezpieczeństwa łańcucha bloków.

Model biznesowy protokołu

Jeśli pomyślimy o modelu biznesowym protokołu lub warstwy bazowej; użytkownicy faktycznie płacą opłaty za protokół, aby mógł on prawidłowo przechowywać dane transakcyjne i rozliczać transakcje za pośrednictwem mechanizmu konsensusu.

Choć oryginalny artykuł mógł nie być zbyt aktualny, piękno ery „grubego protokołu” polega na tym, że istnieje wyraźny podział pracy między protokołami i aplikacjami;

Protokoły faktycznie szukają sposobów, aby skłonić użytkowników do płacenia za bezpieczeństwo i dostępność danych; i zobowiązują się do zatrzymywania użytkowników i aplikacji w swoich ekosystemach w celu maksymalizacji możliwości komponowania i bezpośredniej akumulacji wartości (w formie opłat za gaz)

Nawet wraz z rozwojem drugich warstw, protokoły tak naprawdę zmieniają się z ukierunkowanych na klienta na ukierunkowane na biznes; celem jest wydobycie jak największej wartości, przy czym pakiety opłacają dostępność danych i konsensus

Z drugiej strony aplikacje konkurują o wszystko, co może przynieść ich firmie przewagę konkurencyjną; a to czasami prowadzi do braku akumulacji wartości, jak na przykład w przypadku Uniswap, który maksymalizuje głębokość płynności bez wyraźnych kanałów przepływu kapitału.

Ten podział pracy doprowadził do powstania wielu aplikacji wartych miliardy dolarów, takich jak Uniswap i OpenSea. W przypadku aplikacji po prostu zlecają inne ważne części łańcucha bloków na poziomie protokołu, aby móc skupić się na rzeczach, które sprawiają, że aplikacja działa prawidłowo i skutecznie.

Jednakże w przypadku samych protokołów obecny model biznesowy stopniowo i nieuchronnie ulega załamaniu wraz z pojawieniem się modułowych blockchainów i wzbogaceniem przestrzeni bloków; w związku z tym protokoły stają się „cieńsze”.

Model biznesowy łańcucha aplikacji

Modele biznesowe łańcuchów specyficznych dla aplikacji są bardzo różne; chociaż na pierwszy rzut oka protokoły i łańcuchy aplikacji działają jako warstwa bazowa

Zamiast wymagać od użytkowników płacenia za przechowywanie danych transakcyjnych w formie opłat za gaz, łańcuchy aplikacji faktycznie płacą za samą aplikację; na przykład Osmosis wprowadza opłatę za odbiór protokołu, która ostatecznie trafia do posiadaczy tokenów w formie przychodu.

Jednakże łańcuch aplikacji zapewnia również wszystko, co protokół powinien robić; od zapewnienia współdzielonej warstwy danych po rozliczanie transakcji i zapewnianie poziomu bezpieczeństwa właściwego blockchaina; co najważniejsze, aplikacje te są na tyle konkurencyjne względem siebie.

Zalety takiego modelu biznesowego to połączenie następujących aspektów, które należy uznać za bardziej zrównoważone i obronne, nawet jeśli struktury rynkowe będą się w przyszłości rozwijać i rozszerzać

Użytkownicy faktycznie płacą za usługę, której cenę ustala rynek; na przykład Injective pobiera część opłat transakcyjnych na swojej giełdzie kontraktów terminowych, a rynek generalnie uważa, że giełdy kontraktów terminowych powinny pobierać opłaty; istnieją również giełdy, które pobierają wyższe opłaty, takie jak GMX i Gains Network

Wbrew powszechnemu przekonaniu na rynku, że udostępnianie wspólnych danych i konsensusu nie powinno wiązać się z opłatami; i istnieje zorganizowana konkurencja w celu zapewnienia tańszych rozwiązań, co w praktyce sprawia, że jest to wyścig bezkosztowy

Akumulacja wartości nie jest liniowo związana z liczbą transakcji, lecz z innymi zmiennymi, które wpływają na sukces aplikacji; na przykład akumulacja wartości Injective jest funkcją wolumenu obrotu kontraktami terminowymi, podczas gdy akumulacja wartości Osmosis jest funkcją wolumenu obrotu spot

Krótko mówiąc, patrząc z perspektywy czasu, model biznesowy Lisk dobrze wpisuje się w obecne struktury rynkowe; ponieważ protokół gromadzi wartość z bardziej zrównoważonego źródła. Rozwijając ten temat, zastanawiam się, co by się stało, gdyby Lisk poszedł o krok dalej i rozszerzył korzyści na poziomie protokołu.

Dyskusja na temat łańcucha aplikacji tłuszczu

Zmieniające się czasy i dynamika rynku dały początek temu, co nazywam dyskursem „Łańcucha Aplikacji Grubych”; byliśmy świadkami ciężkiej pracy łańcuchów aplikacji, takich jak Injective i Osmosis, nad budową własnych ekosystemów w celu osiągnięcia sytuacji korzystnej dla obu stron.

Łańcuch aplikacji nie musi już konkurować z innymi warstwami bazowymi lub protokołami o niższe opłaty za gaz; zamiast tego znalazła bardziej defensywny i zrównoważony model biznesowy, który jest uznawany przez rynek; skutecznie rozwiązuje problem akumulacji wartości w „Teorii protokołu Fat” pierwszej generacji.

Z drugiej strony, gdy więcej aplikacji zdecyduje się na utworzenie łańcucha aplikacji, łańcuch aplikacji może także korzystać z dodatniej pętli sprzężenia zwrotnego; skutecznie rozwiązując w ten sposób problemy fragmentacji płynności i ograniczonej kompozycyjności wynikające z architektury łańcucha aplikacji.

Jednocześnie łańcuchy aplikacji zapewniają współdzieloną warstwę danych, która umożliwia wdrażanie innych aplikacji w samym łańcuchu aplikacji; promując dobrobyt ekosystemu, co z kolei przyciąga zainteresowanie deweloperów i inwestorów, a także może wpływać na cenę i wydajność sieci.

Co najważniejsze, rozwiązuje problem zimnego startu, z którym może się zmagać wiele innych warstw 1 lub procesów rollup; ponieważ wiele łańcuchów aplikacji początkowo powstawało jako aplikacje poszukujące lepszej kompozycji.

Zamiast stawać się „cienkimi”, łańcuchy aplikacji próbujące zbudować ekosystem wyraźnie wskazują drogę do stania się „grubymi” i pozostania „grubymi”; jeśli będzie uzasadnione, może stanowić atrakcyjną okazję inwestycyjną.

Sekcja zwłok wstrzyknięcia

Jak wspomniano w poprzedniej części artykułu, znakomite wyniki firmy Injective w tym roku dowodzą „teorii grubego łańcucha aplikacji”. Zaczynając od niezależnego łańcucha aplikacji kontraktów terminowych, Injective korzysta z typowego modelu księgi zleceń i jest pierwszą firmą, która wprowadziła zerowe opłaty za gaz, aby zapobiec dotychczasowemu uruchamianiu złośliwych MEV.

Jeśli chodzi o akumulację wartości, Injective praktycznie spala 60% wszystkich opłat transakcyjnych zarządzanych przez aukcje prowadzone przez społeczności, wywierając presję deflacyjną na całą podaż tokenów. Pozostałe 40% przeznaczane jest na zachęty do zwiększania płynności na giełdach. Innymi słowy, akumulacja wartości tokena $INJ jest funkcją wolumenu transakcji, a nie liczby transakcji, jak w przypadku innych alternatywnych protokołów.

Tokeny $INJ mogą być również wykorzystywane jako zabezpieczenie instrumentów pochodnych, stanowiąc alternatywę dla innych stablecoinów na rynku instrumentów pochodnych. Ponadto w lutym tego roku Injective zintegrowało się ze Skip Protocol, aby zwrócić akcjonariuszom zyski MEV i wzmocnić wczesną akumulację wartości.

Na początku 2023 r. wartość tokena Injective wynosiła 130 mln USD, a rynek następnie skorygował wycenę tokena w górę po ogłoszeniu utworzenia funduszu Injective Ecosystem Fund; Znani inwestorzy venture capital wspierają ich działania mające na celu zbudowanie całego ekosystemu na bazie portfela zamówień.

W chwili pisania tego tekstu wartość Injective wynosiła ponad 1,3 miliarda dolarów, co stanowi wzrost o ponad 10x w skali roku i przebija większość innych tokenów na rynku. Mimo to wskaźniki nie poprawiły się drastycznie od czasu rozszerzenia, a dzienny wolumen Injective utrzymuje się na poziomie 10 milionów, co oznacza, że roczna akumulacja wartości w formie spalonych tokenów wynosi około 4 milionów.

Niewiele się zmieniło, ale „teoria grubego protokołu” zasadniczo pokrywa się z przejściem w stronę „teorii łańcucha aplikacji”. Injective łączy w sobie zalety warstwy bazowej i łańcucha aplikacji, jednocześnie unikając głównych wad obu tych rozwiązań.

Pętla sprzężenia zwrotnego nadal obowiązuje; inwestorzy inwestują w budowę ekosystemu, przyciągając deweloperów i projekty, co pobudza spekulacyjną wartość natywnego tokena sieciowego, co pośrednio wpływa na poziom bezpieczeństwa łańcucha, który wcześniej był oceniany jako łańcuch aplikacji.

Część dotycząca akumulacji wartości nie podlega konkurencji w zakresie opłat; zamiast pobierać opłaty za gaz od samego początku, Injective czerpie zyski z wolumenu transakcji; i dodaje wartość poprzez zapewnienie bezpieczeństwa i współdzielonej warstwy danych.

Rozwiązano problemy fragmentacji płynności i możliwości jej komponowania; zasoby natywne w łańcuchu mają teraz więcej przypadków użycia w łańcuchach aplikacji.

Ogólnie rzecz biorąc, Injective, które próbuje zbudować ekosystem, znalazło jasną ścieżkę do stania się „Grubym” i pozostania „Grubym”; w związku z tym może stanowić atrakcyjną inwestycję nawet w dłuższym okresie czasu.

Jak postrzegasz Sei?

Trudno będzie ponownie powtórzyć cuda Injective. Sei, powszechnie uważana za najbardziej zbliżoną do Injective firmę w branży, może nie podążać podobną ścieżką. Obydwa działają na zasadzie ksiąg zamówień; Natywny token $SEI nie gromadzi wartości tak jak Injective; Zamiast tego pełni funkcję natywnego tokena gazowego sieci.

Ta niewielka różnica w zasadzie dziedziczy dziedzictwo „tezy protokołu Fat” i stawia Sei na tym samym polu co inne alternatywne warstwy.

Pętla sprzężenia zwrotnego dodatniego nadal istnieje i ma zastosowanie; Ponieważ Sei jest wspierane przez wielu znaczących inwestorów z branży, napływ kapitału nie przyciągnął jeszcze do platformy programistów, co mogłoby napędzać rozwój sieci.

Akumulacja wartości to odwieczny problem, który nie został rozwiązany, a Sei dziedziczy tę część; Blockchainy zapewniają wspólną warstwę danych i poziom bezpieczeństwa bez faktycznego pobierania jakichkolwiek znaczących opłat od Gas.

Fragmentacja płynności i problemy z kompozycją nie są ze sobą ściśle powiązane, ponieważ Lisk pozycjonuje się jako niezależny ekosystem; zamiast konieczności interakcji z innymi łańcuchami w ekosystemie Cosmos.

Osmoza może być następnym ogniwem.

Teza „Fat App Chain” została po raz pierwszy potwierdzona na rynku sukcesem Injective; teraz nadszedł czas, aby poszukać innej okazji, która będzie podążać za podobną logiką i powtórzy tę sztukę.

Osmoza może być następnym ogniwem; w miarę jak zespół powoli buduje ekosystem wokół łańcuchów aplikacji opartych na AMM, takich jak protokół Mars zapewniający rynek pieniężny; oraz protokół Levana zapewniający wieczystą wymianę kontraktów futures itp. Protokół ten umożliwił również pobieranie opłat przez animatorów rynku od wolumenu obrotu spot; po raz pierwszy skutecznie przynosząc wartość posiadaczom tokenów.

Jako łańcuch aplikacji i centrum płynności w Cosmos; Średni dzienny wolumen obrotu spot na platformie Osmosis wynosi 6 milionów, co nie jest imponujące. Dzieje się tak częściowo ze względu na osłabienie aktywności DeFi na platformie Cosmos; Cena tokena $OSMO od początku roku wykazuje tendencję spadkową, spadając z najwyższego poziomu 1,10 USD do obecnych 0,30 USD.

Po raz kolejny „Teza protokołu Fat” stopniowo zbiega się z „Tezą łańcucha aplikacji” w przypadku Osmosis; ale potrzeba więcej walidacji, aby rozpocząć cały rajd cenowy, jak opisano poniżej

Nadal brakuje dodatnich pętli sprzężenia zwrotnego; Społeczność Osmosis jest silna i strategicznie powiązana z całym ekosystemem Cosmos, co przyciąga zespoły wdrażające aplikacje w łańcuchu aplikacji; ale inwestorzy nie wydają się jeszcze inwestować pieniędzy w ekosystem

Narastanie wartości ponownie nie jest zależne od konkurencji w zakresie opłat; Osmosis wprowadza protokół 10 punktów bazowych, na podstawie którego animator rynku pobiera opłatę i zyski w oparciu o wolumen spot; jednocześnie dodając wartość poprzez zapewnienie bezpieczeństwa i współdzielonej warstwy danych

Zastrzeżenie jest takie, że opłaty pobierane przez animatorów rynku protokołów mogą podważyć ekonomię jednostkową traderów i arbitrażystów; może to mieć wpływ na wolumeny transakcji spot w dłuższej perspektywie, chyba że Osmosis zdoła zbudować trwałą fosę wokół płynności protokołu.

Rozwiązywane są problemy fragmentacji płynności i możliwości jej komponowania; natywne zasoby w łańcuchu mogą być używane w innych prymitywach DeFi w łańcuchu

Podsumowując

Gdy na początku tego roku wartość $INJ wzrosła, myślałem, że to jednorazowe wydarzenie, ponieważ rynek faktycznie dokonywał ponownej wyceny tokena, stosując wielokrotności obrotu giełdowego kontraktami terminowymi do warstwy protokołu; i że cena tokena przestanie rosnąć po zakończeniu korekty ceny.

Okazało się, że był to jeden z moich największych błędów w tym roku. Kiedy zastanawiam się nad podstawową logiką, która za tym stoi; połączenie „Fat Protocol” i „App Chain” w rzeczywistości doprowadziło do najgorszego odbicia, ponieważ rozwiązało problemy obu stron; a do systemu wprowadzono wartość spekulacyjną wraz z kapitałem inwestorów instytucjonalnych, aby uruchomić koło zamachowe.

Uważam, że w nadchodzących miesiącach więcej łańcuchów aplikacji zastosuje to podejście; ponieważ większość z nich stara się zdywersyfikować swoją ofertę produktów i zachować wartość w systemie, zamiast konkurować ze sobą na poziomie aplikacji. „Teza o grubym łańcuchu aplikacji” może doprowadzić do powstania większej liczby cudów na otwartym rynku.