Autorka: Grace Deng, badaczka w SevenX Ventures Przetłumaczone przez: Golden Finance xiaozou

Debata na temat ryzyka centralizacji Lido osiągnęła punkt wrzenia. Koncentrując się na ryzyku, powinniśmy również zwrócić uwagę na powiązane wysiłki i badane potencjalne rozwiązania. Artykuł ten odkryje pełny obraz problemu centralizacji.

1. Problem centralizacji

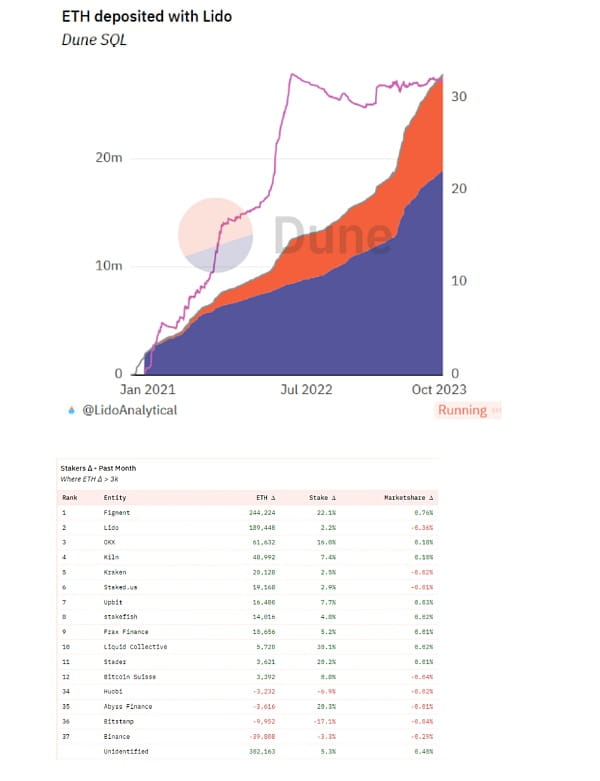

Udział Lido w rynku stanowi prawie jedną trzecią wszystkich postawionych ETH. Obawy skupiały się wokół ataków na zarządzanie, a ciągły rozwój Lido może prowadzić do nadmiernej dominacji sETH (być może nawet większej dominacji niż odstawienie ETH).

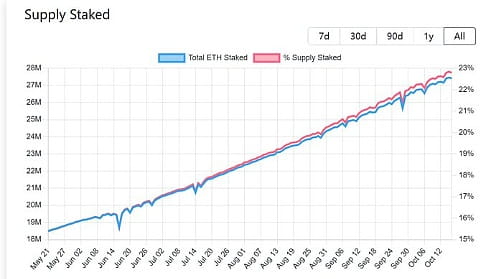

Uwaga: obecny wskaźnik zastawu na dostawę ETH wynosi około 23%.

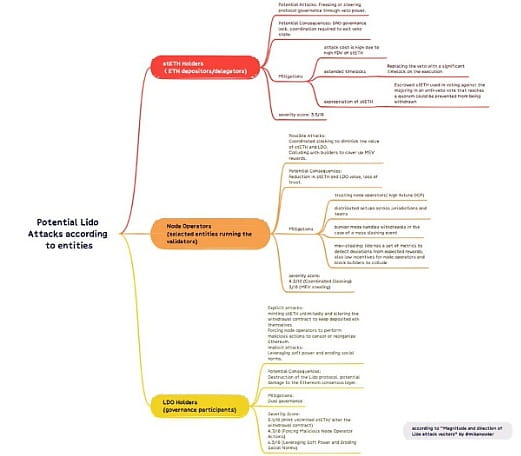

Na przykład posiadacze LDO (100 największych portfeli kontroluje ~95% LDO) mogą wybić nieograniczoną liczbę sETH lub zmienić umowę wypłaty i zmówić się z innymi, aby zachować własne depozyty ETH. mikeneuder.eth opublikował artykuł analizujący wszystkie potencjalne zagrożenia, skutki i rozwiązania.

Posiadacze steTH mogą nadużywać swojego prawa weta (nie zainicjowanego), aby blokować procesy rządowe. Operatorzy węzłów mogą zmawiać się, aby spowodować cięcie, niszcząc w ten sposób wartość stETH. Posiadacze LDO mogą brać udział we wspomnianych atakach rządowych lub wykorzystywać swoją miękką siłę do erozji norm społecznych.

2. Druga strona LDO

Typowym prymitywnym rozwiązaniem jest samoograniczenie, czyli publiczne zobowiązanie do ograniczenia się do obsługi więcej niż określonego odsetka walidatorów, czy to siłą, czy podnosząc opłaty. Wynik jest następujący: 99,81% LDO głosowało na „nie”, a tylko 8% LDO głosowało za.

Nie możemy nadmiernie upraszczać kwestii centralizacji w przypadku zdecentralizowanych protokołów; z drugiej strony należy wziąć pod uwagę wiele innych czynników. Nałożenie ograniczeń na jedno rozwiązanie LS prawdopodobnie stworzy sytuację zdominowaną przez wymianę, co byłoby jeszcze gorsze. Dlaczego to mówisz? Dzieje się tak dlatego, że: Ze względu na silne efekty sieciowe i efekty marki, rynek LST prawdopodobnie będzie rynkiem, w którym zwycięzca bierze wszystko. RPL i inne zdecentralizowane rozwiązania mogą mieć trudności ze szybkim skalowaniem.

Najnowsze dane mogą służyć jako dobre odniesienie: w przeszłości tempo wzrostu ogłoszonego przez Lido przełomu w wysokości 1 miliona ETH znacznie spadło, ale nowe fundusze napływały do scentralizowanych giełd i pul stawek, a nie do innych zdecentralizowanych LSP (w zeszłym miesiącu jedyny te, które przekroczyły wzrost 3000 ETH, to lido i frax).

3. Jesteśmy na dobrej drodze

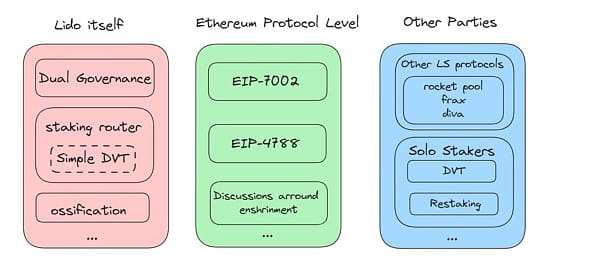

Chociaż samoograniczenie może nie być dobrym pomysłem, nie oznacza to, że nie powinniśmy nic robić. Na szczęście sprawy zmierzają teraz we właściwym kierunku, a wiele rozwiązań zaproponowanych jest przez Lido, Ethereum i inne firmy.

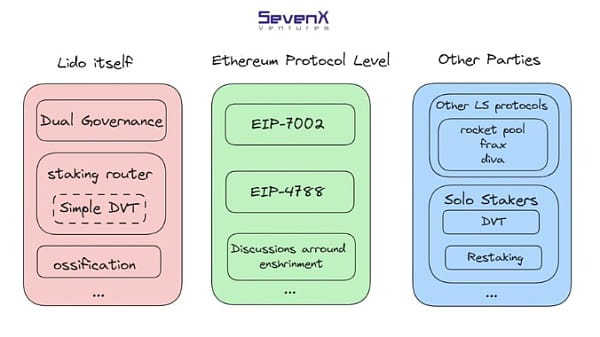

(1) Ramy podwójnego zarządzania Lido

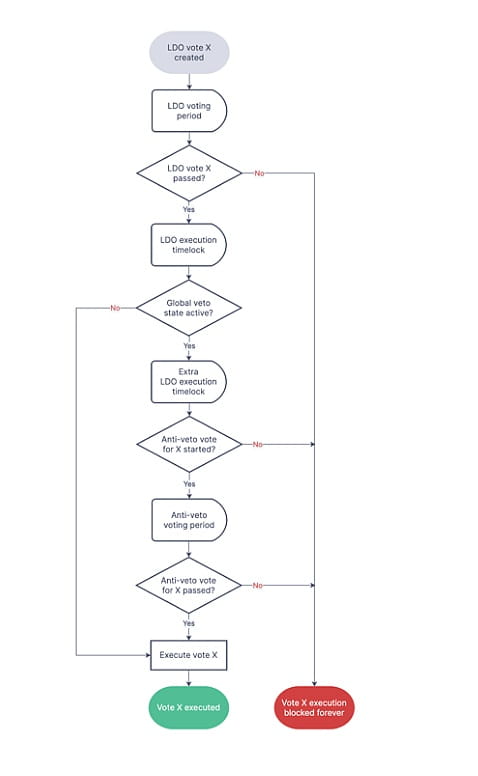

skozin.eth wskazał, że zasadniczym powodem, dla którego zarządzanie Lido wprowadza dodatkowe ryzyko, jest PAP pomiędzy udziałowcami (zleceniodawcami) a posiadaczami LDO (agentami). Lido proponuje ramy podwójnego zarządzania, aby rozwiązać ten konflikt.

Podwójne zarządzanie dodaje blokadę czasową po głosowaniu i przed wykonaniem, dzięki czemu posiadacze stETH mogą mieć prawo zawetować decyzje, przenosząc zarządzanie do stanu niezrealizowanego, chyba że weto zostanie później wyraźnie cofnięte. Posiadacze stETH będą mieli prawo zawiesić wykonanie.

Wciąż omawiane są dalsze szczegóły, takie jak to, czy Lido powinno obejmować więcej stron zarządzających, takich jak operatorzy węzłów i użytkownicy Ethereum, a także mechanizmy zapobiegające stanom „zastoju” zarządzania. Uruchomienie dualnego zarządzania zdecydowanie zmniejszy ryzyko związane z zarządzaniem Lido.

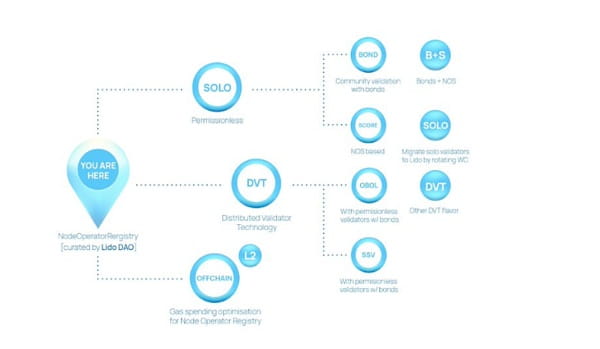

(2) Router stakingowy Lido

Aby zmniejszyć ryzyko dla operatorów węzłów, Lido stale dodaje kolejnych operatorów węzłów, oceniając różnorodność ich klientów, położenie geograficzne i dystrybucję infrastruktury, a także ich doświadczenie w prowadzeniu walidatorów na dużą skalę. Liczba operatorów węzłów Lido wzrosła w ostatnim czasie do 38.

Ponadto w maju Lido zaktualizowało się do wersji 2 i uruchomiło Staking Router, nową architekturę modułową, która umożliwia dodawanie i zarządzanie dowolnymi nowymi modułami stakingu. Obecnie jest tylko jeden moduł, ale docelowo będzie ich więcej.

Po dodaniu nowego modułu otrzymuje on wszystkie nowe darowizny aż do osiągnięcia limitu. Ta górna granica może zostać zwiększona po udowodnieniu niezawodności. W tym LT router stakingu jest sterowany przez rynek, gdzie moduły wyrażają preferencje, a dystrybucja stakingu jest zoptymalizowana w oparciu o odpowiednie wskaźniki.

Posiadacze LDO będą odpowiedzialni za określenie alokacji (limitu) poszczególnych modułów. Muszą także monitorować wydajność i równoważyć ryzyko, aby zachować zmienność sETH.

Najnowsza propozycja tego routera do tyczenia nazywa się „Simple DVT” i wykorzystuje technologię DVT (Distributed Verification Technology) Obol Labs i sieci ssv: nazywa się ją „prostą”, ponieważ moduł będzie ograniczony do 0,5% stakingu Lido oraz ze względu na DVT ograniczone testy, plany ubezpieczenia będą również uwzględnione.

Chociaż pułap tego modułu może w przyszłości wzrosnąć w zależności od wyników każdej grupy, początkowe ustalenie niskiego pułapu byłoby niekorzystne ekonomicznie. Dlatego podział opłat za ten moduł będzie wynosić 2%/8% zamiast 5%/5%.

(3) EIP-7002 i 4788

Na poziomie protokołu ETH kilka nadchodzących rozwiązań EIP może pomóc w uproszczeniu przepływu pracy i poprawie bezpieczeństwa protokołu LS. EIP 4788 zmniejszy ryzyko Oracle.

EIP-7002 umożliwia wyzwalanie wyjścia za pomocą klucza wyjścia, zmniejszając ryzyko operacyjne dla operatorów węzłów. Opiera się jednak na tym, że posiadacze stETH będą w stanie skutecznie zawetować złośliwe wyjścia (jeśli w danym czasie obowiązują ramy podwójnego zarządzania).

(4) Ustanowienie

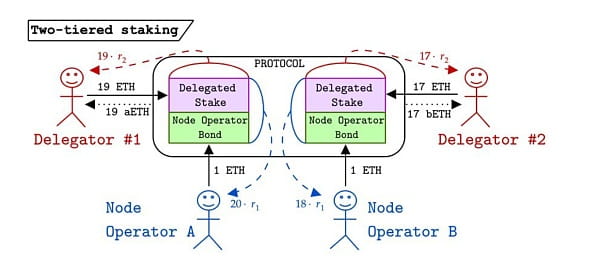

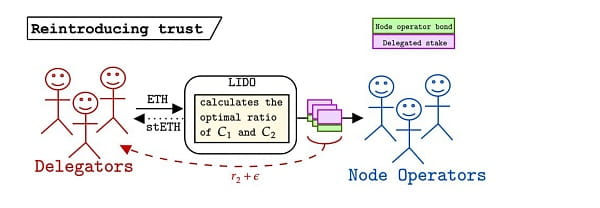

Najnowszy artykuł Vitalika omawia wykorzystanie przez Enshrine pewnych funkcji protokołu, aby uczynić LS mniej scentralizowanym. Dankrad zaproponował dwupoziomowy staking podobny do mechanizmu RPL: tylko ETH zadeklarowane przez operatora węzła podlega obniżeniu i można wystawić ograniczony LST.

Posiadacze ETH otrzymują wolne od ryzyka stopy procentowe za powierzone ETH i mogą elastycznie zmieniać operatorów węzłów bez czasu oczekiwania. Ponieważ wszystkie LST są z założenia wolne od ryzyka w ramach protokołu, osoby delegujące będą oceniać operatorów węzłów wyłącznie na podstawie przychodów i użyteczności tokena.

Patrząc na korzyści i użyteczność, ponieważ LST w ramach protokołu ma takie samo bezpieczeństwo i r2, w idealnym przypadku protokół DeFi znajdujący się poniżej będzie akceptowany przez więcej LST, zastępując rynek, w którym zwycięzca bierze wszystko, rynkiem oligopolu.

Operatorzy węzłów mogą jednak zdecydować się na poświęcenie zysków (r1-ε), aby przyciągnąć więcej zobowiązań. Delegaci mogą zdecydować się na delegowanie operatorów węzłów poza protokołem, aby uzyskać wyższe zyski (r2+ ε) przy wyższym ryzyku. W rezultacie mechanizm LS w protokole nie jest już używany, co przywraca zaufanie do systemu.

Mechanizm obstawiania dwupoziomowego jest wciąż na wczesnym etapie, z otwartymi kwestiami, takimi jak: określenie optymalnych wartości r1 i r2; komisje próbkujące, aby zapobiec centralizacji operatorów węzłów.

(5) Inne protokoły LS

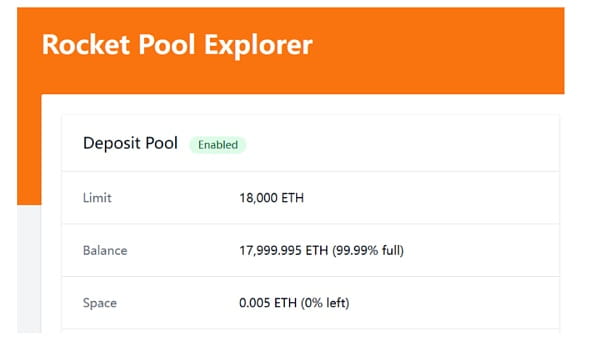

Przyszła aktualizacja Rocket Pool na Saturnie mogłaby znacznie rozszerzyć nie wymagające pozwolenia LSP i potencjalnie wykładniczo zmniejszyć wymagania dotyczące łączenia dla operatorów węzłów poprzez wdrożenie MetaPools, które łączą walidatory i dostosowują obliczenia ryzyka (rozwiązując wspomniany wcześniej dylemat).

Nadchodzący frxETH v2 firmy Frax Finance decentralizuje walidatory i tworzy efektywny rynek pożyczkowy, umożliwiając dynamiczne stopy procentowe ustalane przez siły rynkowe i wykorzystanie, poprawiając efektywność kapitałową.

Diva = Liquidity Staking + DVT + Mechanizm kryptoekonomiczny, który pozwala na obsługę węzłów za pomocą tylko 1 ETH. Diva jest obecnie na etapie „przed uruchomieniem” i uczestnicy mogą postawić swoje ETH lub steTH, aby otrzymać nagrody w postaci tokenów DIVA.

(6) Niezależny zastawca

Można się spodziewać, że wraz z wdrożeniem protokołu ponownego zastawu i protokołu DVT w przyszłości liczba niezależnych darczyńców wzrośnie. Protokoły ponownego obstawiania, takie jak EigenLayer, mogą zwiększyć zwroty dla niezależnych graczy i sprawić, że uruchamianie węzłów z domu stanie się bardziej atrakcyjne.

Rozwiązania DVT, takie jak Obol Network i SSV Network, mogą obniżyć zarówno próg techniczny, jak i próg ekonomiczny dla osób zajmujących się zastawem domowym. Ich uruchomienie pomoże również zwiększyć decentralizację i zmniejszyć ryzyko operacyjne protokołów LS, takich jak Lido i Rocket Pool.

Izzy poruszył interesującą kwestię: łącząc niską barierę wejścia osiąganą przez DVT z lepszymi makro (wyższymi cenami ETH), można znacznie zwiększyć liczbę niezależnych operatorów. Dodatkowo rozwiązania DVT pomagają zmniejszyć ryzyko operacyjne. Chociaż takie zagrożenia są rzadkie, nie są niemożliwe.