Źródło tłumaczenia: Messari

#celestia

streszczenie

Celestia udostępniła tokeny TIA różnym użytkownikom w ramach airdropu o wartości 6%. Przed stworzeniem tokena na rynku kontraktów terminowych jego wartość wynosiła ponad 2 miliardy dolarów.

Jeśli przyjmiemy cenę sprzedaży sieci L2 i założymy, że przychód Celestii za MB wynosi 25 USD, wycena ta zakłada mniej więcej dwukrotność adopcji Ethereum pod względem dostępności danych.

Głównym wyzwaniem dla Celestii jest takie zwiększenie przychodów, aby uzasadnić wysoką wycenę niezbędną do przyciągnięcia dużej liczby przyszłych klientów.

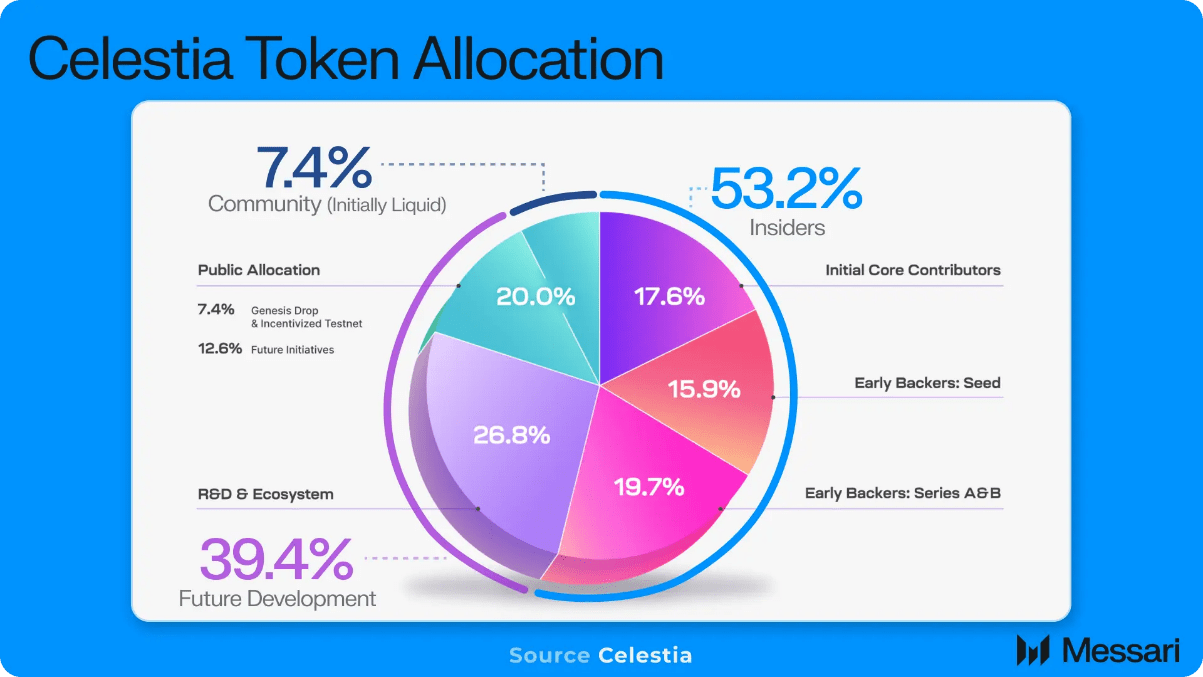

Protokół dostępności danych Celestia niedawno ogłosił uruchomienie tokena TIA i 6% zrzutów Genesis dla deweloperów, badaczy, użytkowników Ethereum Rollup i użytkowników Cosmos. Na pierwszy rzut oka sam airdrop nie napawa optymizmem, skoro ponad 576 000 kwalifikujących się adresów otrzymało średnio mniej niż 200 USD, zakładając domniemaną w pełni rozwodnioną wycenę na poziomie 2,75 mld USD na rynku kontraktów terminowych przed wprowadzeniem tokenów. Ponadto większość podaży tokenów jest przydzielana osobom z wewnątrz (inwestorom, zespołom itp.), co jeszcze bardziej utrwala trend odchodzenia od pierwotnej koncepcji kryptowalut, zakładającej pełną własność społeczną.

Choć łatwo jest krytykować zrzuty i dystrybucje tokenów, faktem jest, że opracowanie protokołu, zwłaszcza protokołu zaawansowanego technologicznie i wymagającego dużych nakładów badawczych, takiego jak Celestia, wymaga znacznego początkowego kapitału przedprodukcyjnego, podobnie jak w przypadku startupów. Ponadto na rynku konkurencyjnym kapitał potrzebuje zachęt (takich jak dystrybucja tokenów), aby uzasadnić finansowanie projektu. Ponadto liczba airdropów wśród użytkowników jest ograniczona, ponieważ nieodebrane środki zostaną redystrybuowane w ramach potencjalnych przyszłych zachęt.

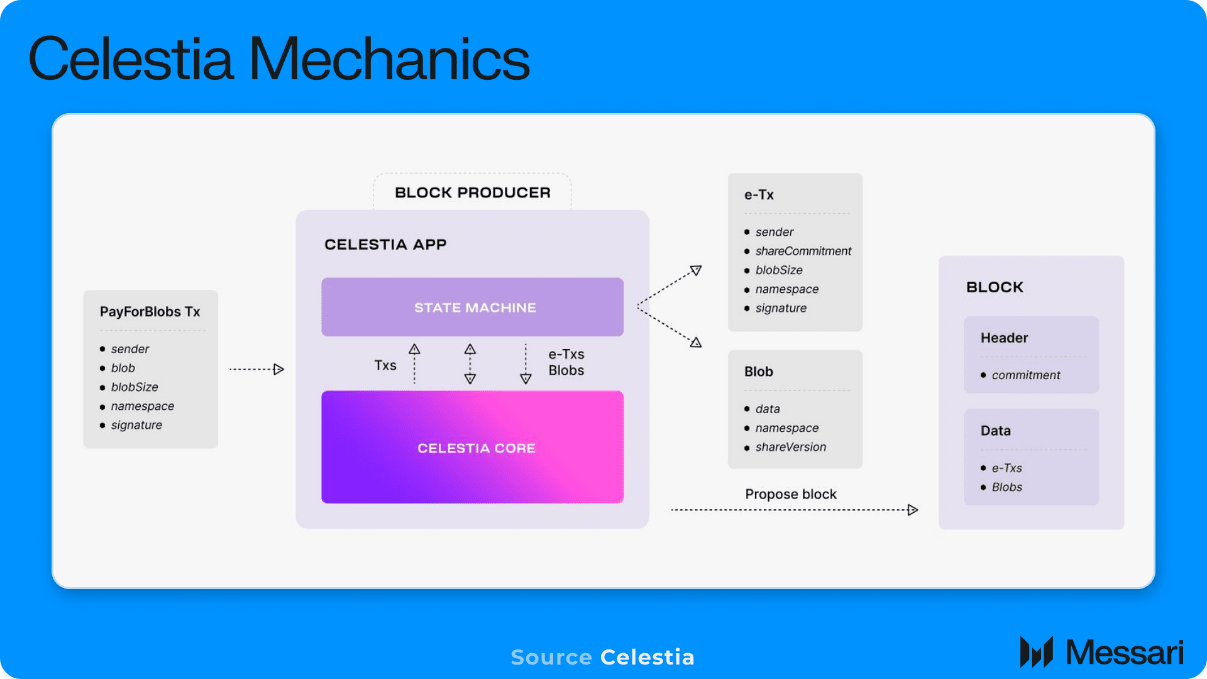

Biorąc pod uwagę, że ramy biznesowe protokołu i token mają zostać wprowadzone na giełdę w połowie października, kolejnym oczywistym pytaniem jest: czym jest uczciwa wycena? Celestia to protokół dostępności danych (DA) zarabiający pieniądze poprzez uiszczanie opłat za przechowywanie danych transakcji, czyli dowodów, w sieci.

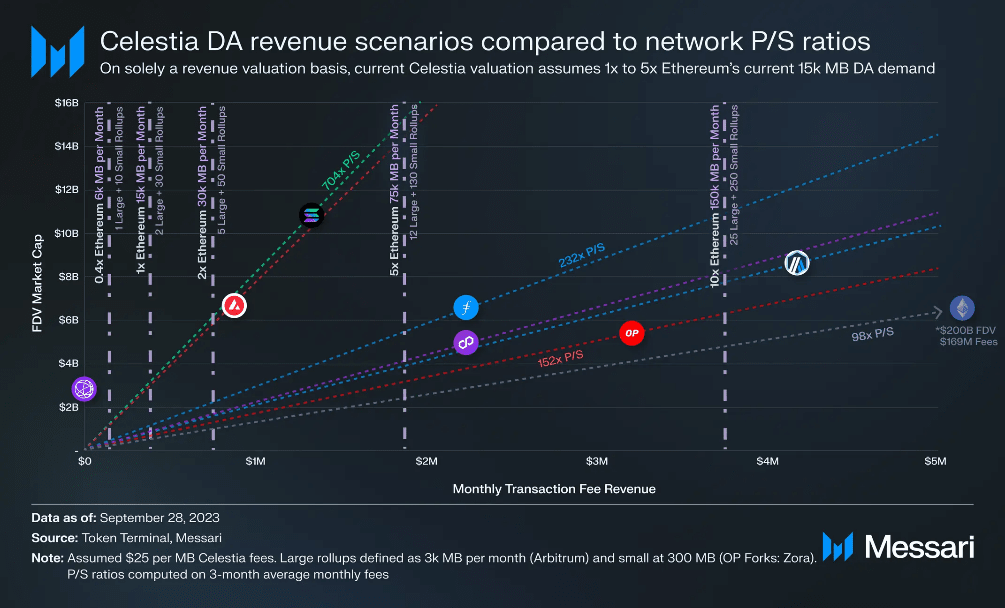

Obecnie cała agregacja Ethereum zapisuje około 15 000 MB danych w Ethereum miesięcznie, płacąc średnio 700 USD za MB (przyjmując cenę ETH na poziomie 1600 USD). Po wydaniu EIP-4844 powszechnie uważano, że koszty DA Ethereum spadną o około 90% dzięki dodaniu nowego, tańszego pola przechowywania danych zwanego blob. Ustanawia to górny limit przychodów DA na jednostkę, ponieważ żadna firma agregująca nie zdecyduje się zapłacić więcej za mniej bezpieczny i mniej płynny ekosystem.

W przypadku Celestii szacunkowy koszt przechowywania danych za MB wynosi około 10–25 USD za MB, w oparciu o obliczenia opłat za gaz i domniemaną wartość FDV wynoszącą 2,75 miliarda USD. Stosując wyższy przychód jednostkowy wynoszący 25 USD za MB, możemy opracować różne scenariusze wdrażania pakietu Celestia (przychody) w oparciu o wielokrotności ceny do sprzedaży innych nowych protokołów sieciowych o podobnych modelach biznesowych. Na przykład strategia rozwoju Ethereum L2 polega na tym, że inne pakiety (L3) zapisują dane w pewnej wersji swojej sieci, co, choć niespójne, jest podobne do modelu biznesowego Celestii.

Pionowe linie przedstawiają różne poziomy adopcji Celestii i są wyrażone jako wielokrotności bieżących łącznych wymagań dotyczących danych Ethereum (15 000 MB to 1x Ethereum). Linie diagonalne to różne wskaźniki P/S dla innych sieci, a w miejscu przecięcia linii pionowych znajduje się domniemana wycena FDV firmy Celestia przy wybranym zakresie poziomów przychodów i wielokrotności.

Podobnie jak w przypadku innych tokenów L1 (oraz w mniejszym stopniu tokenów L2 z ekosystemami L3), wartość tokena TIA wynika z bieżącego popytu transakcyjnego (przychodu) i całego przyszłego, oczekiwanego popytu transakcyjnego. Im bardziej token TIA będzie przyjmowany jako token Gas w procesach Rollup budowanych na jego bazie, oprócz przychodów z opłat DA charakterystycznych dla Celestii, tym bardziej token będzie przechwytywał przyszłą wartość aktywności gospodarczej w całym ekosystemie, zbliżając zakres wyceny do innych wschodzących tokenów L1, takich jak Solana.

Biorąc pod uwagę przewidywany scenariusz przychodów DA i zakładając, że Celestia podąża za wielokrotnością rynku sieciowego do sprzedaży, Celestia musiałaby przyciągnąć ~2–10x obecnego zapotrzebowania Ethereum na dostępność danych wynoszącego 15 000 MB miesięcznie, aby uzasadnić wycenę w obecnym głównym zakresie. Pojawiają się L1 i L2. Aby to zobrazować, pięciokrotność obecnego zapotrzebowania na Ethereum oznaczałaby 12 Arbitrumów i 130 forków OP Stack (jak Zora Network), wszystkie wdrożone na Celestii. Chociaż teoretycznie Celestia znacznie obniża koszty DA, czyniąc wcześniej niewykonalne biznesy typu roll-up opłacalnymi, trudno uznać popyt na DA na poziomie 5x Ethereum za rozsądny cel krótkoterminowy lub średnioterminowy, biorąc pod uwagę liczbę nowych użytkowników i wolumen transakcji przekraczający liczbę programistów potrzebnych do zbudowania produktu na tym poziomie.

Niuanse

Dynamika docelowych klientów stanowi dodatkowe wyzwanie dla scenariuszy wyceny opartych na przychodach. Przedsiębiorstwa finansowe, takie jak DeFi, będą naturalnie faworyzować ekosystem Ethereum ze względu na jego wysoki poziom bezpieczeństwa i ogromną płynność. Ponadto, ponieważ użytkownicy usług finansowych, zgodnie z definicją, dysponują środkami pieniężnymi i mają finansowy powód do zawierania transakcji (zakładając zysk), są oni skłonni zapłacić rozsądną opłatę za transakcję.

Nie jest to jednak prawdą, ponieważ zastosowania te przesuwają się w stronę produktów konsumenckich, takich jak sieci społecznościowe czy gry, w których występuje duża liczba transakcji o niskiej wartości. Niższe wymagania dotyczące opłat transakcyjnych oznaczają mniejsze przychody z opłat transakcyjnych do podziału z warstwą DA.

Biorąc pod uwagę, że Celestia jest alternatywą o niskich lub średnich kosztach spełniającą potrzeby Rollup DA, pierwszymi klientami Rollup będą naturalnie osoby poszukujące niższych kosztów jednostkowych transakcji, np. aplikacje bardziej zorientowane na klienta lub aplikacje finansowe o niskiej wartości.

Ponieważ warstwa DA pełni funkcję podstawowej warstwy zabezpieczeń dla najważniejszych pakietów zbiorczych, wartość warstwy DA musi rosnąć proporcjonalnie do łącznej wartości największego pakietu zbiorczego i powiązanych z nim aplikacji, aby utrzymać odpowiedni poziom bezpieczeństwa.

Tworzy to dychotomię między docelowymi grupami klientów a wymogami oceny (bezpieczeństwa) na poziomie DA. Aby warstwa DA miała wystarczający przychód, by uzasadnić wysoką wycenę i poziom bezpieczeństwa, firma zajmująca się konsolidacją musi dużo płacić za DA, ale klienci docelowi będą naturalnie chcieli zminimalizować koszty DA, aby ekonomika jednostkowa ich firmy była opłacalna. Co więcej, nawet jeśli przechwytywanie wartości przez Rollupy i powiązane z nimi aplikacje wzrośnie (pobierając wyższe opłaty transakcyjne), po stronie Celestii nie ma dynamiki rynkowej, która automatycznie przechwyciłaby większe przychody z DA. Ponieważ koszt DA jest funkcją liczby konkurujących agregatów, które chcą zapisać dane, jedyną siłą napędową większych przychodów dla Celestii jest większa liczba agregatów lub transakcji. Jeśli rynek nie będzie wymagał wyższych cen, agregacja przechwytywanych wyższych wartości nie spowoduje dobrowolnego wzrostu kosztów DA, ale zachowa same przychody.

Celestia może przezwyciężyć ten problem związany z przechwytywaniem wyceny, pod warunkiem że token TIA będzie używany jako token Gas w większych konsolidacjach, co pozwoli na skalowanie jego wyceny wraz z wartością ekonomiczną w konsolidacji. Istnieje na to precedens, ponieważ Ethereum Rollups, takie jak Arbitrum i Optimism, używają ETH jako tokena gazowego, gdyż większość ich zobowiązań jest DA i denominowana w ETH. Jednak w przypadku Celestii, im więcej węzłów lekkich doda się do podstawowej sieci, tym większą ilość DA można zapewnić, co dodatkowo obniża jednostkowy koszt DA. W miarę jak jednostki DA stają się tańsze, część DA każdego zagregowanego zobowiązania również będzie się zmniejszać, a jeśli zmniejszy się do punktu, w którym DA nie będzie już największym zobowiązaniem, ograniczy to wartość tokena DA wyrażoną w gazie.

Dlatego skalowalność Celestii i całkowite limity adresowalnego rynku nie są ograniczone technicznie, lecz ekonomicznie. Jeśli ekonomia przedsiębiorstwa Celestia ogranicza jego wycenę do 10 miliardów dolarów, to tylko Rollupy, które spełniają limit bezpieczeństwa wynoszący 10 miliardów dolarów, są realnymi klientami.

Choć Celestia bez wątpienia jest imponującą technologią, świetna technologia niekoniecznie przekłada się na świetne firmy. Głównym wyzwaniem dla Celestii będzie wykazanie, czy niezależna sieć DA ma wystarczającą wartość do przechwytywania, aby uzasadnić swoją długoterminową pozycję na rynku.