Każdy cykl byka-niedźwiedzia będzie miał odpowiednie zdarzenia ryzyka, takie jak preludium i kurtyna. Na przykład „94” w 2017 r. i „519” w 2021 r. to wydarzenia rynkowe spowodowane polityką, a trend następujący po wydarzeniach politycznych jest często ostatnią rundą głównego wzrostu na hossie.

Początkowi każdej hossy będą towarzyszyć przetasowania i reorganizacja poprzedniego cyklu. Na przykład luna Thunder, FTX Thunder i Three Arrows Capital Thunder były liderami rynku podczas ostatniej hossy. Dopiero gdy rynek ulegnie całkowitym przetasowaniom, wahaniom i spadkom, na rynek wejdą naprawdę nowe siły i rozpoczną nowy cykl.

Rok 2023 jest punktem wyjścia nowego cyklu, ale w żadnym wypadku nie jest to cykl hossy. Nowy cykl hossy, oprócz halvingu Bitcoina, wymaga również podstawowego czynnika – marginalnej korzyści otoczenia makro, a nasze obecne środowisko to:

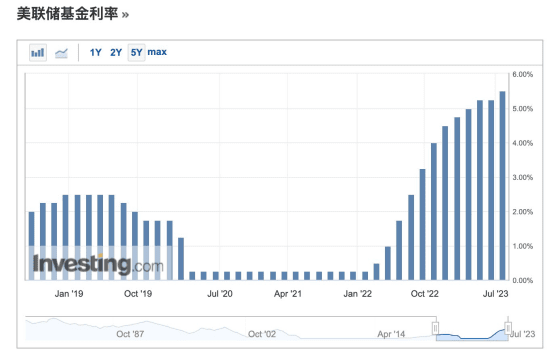

1. Rezerwa Federalna w dalszym ciągu podnosi stopy procentowe, a utrzymujące się wysokie stopy procentowe prowadzą do ograniczenia płynności na całym rynku finansowym.

2. Odwrócenie długoterminowych i krótkoterminowych stóp procentowych długu USA wzmocniło oczekiwania na dalszą recesję gospodarczą w przyszłości. Jednocześnie może to spowodować ryzyko systemowe dla niektórych banków, takie jak incydent SVB. Niektóre banki komercyjne pożyczały na krótko i kupowały na długo. Z powodu inwersji stóp procentowych banki komercyjne poniosły straty, powodując złe oczekiwania użytkowników i powodując uruchomić.

3. Stosunek SEC do stosowanego przez niektóre instytucje funduszu Bitcoin spot ETF i jego ostatecznej akceptacji.

4. Dane o inflacji i zatrudnieniu w USA. Jeśli inflacja będzie nadal wysoka, a dane o zatrudnieniu pozostaną dobre, środowisko wysokich stóp procentowych będzie się utrzymywać.

Wszystko ma swój cykl, szczególnie rynek finansowy.

tendencja rynkowa

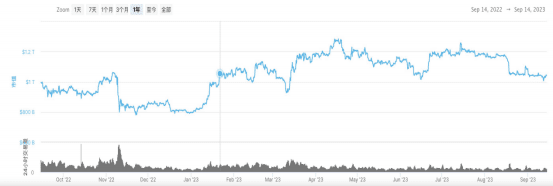

Na początku 2023 roku BTC doświadczyło na początku roku niewielkiego pozytywnego trendu, jednak po kwietniu zaczęło się korygować, w połowie czerwca osiągnęło poprzednie maksimum, po czym nie udało się ustabilizować i kontynuowało korektę. wyniki rynkowe zespołów są podobne do wyników z tego samego okresu w 2019 r., ale ogólnie rok 2019 jest znacznie gorszy.

To, co najściślej wiąże się z trendem rynkowym, to wpływ cyklu halvingu Bitcoina. Na dzień dzisiejszy pozostało ponad 200 dni do czwartego halvingu Bitcoina. Patrząc wstecz na historię halvingu Bitcoina, wydaje się, że każdemu halvingowi towarzyszy wzrost ceny Bitcoina:

Patrząc na wcześniejsze rynki byka i bessy Bitcoina, polityka pieniężna i warunki płynności światowych banków centralnych miały istotny wpływ na rynek Bitcoina. Luźna polityka pieniężna i duża płynność zwykle popychają ceny Bitcoina w górę, podczas gdy zaostrzenie polityki pieniężnej i ograniczona płynność mogą wywierać presję na spadek cen Bitcoina.

Aktualny stan rozwoju rynku i branży szyfrowania

(1) Wartość rynkowa nieznacznie wzrosła

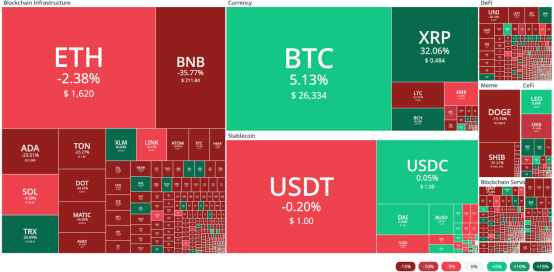

Na dzień 14 września 2023 r. całkowita kapitalizacja rynku kryptowalut wyniosła 1,045 biliona dolarów, co stanowi wzrost o 4,9% w porównaniu z 0,996 biliona dolarów w tym samym okresie ubiegłego roku. Obecna niepewność makroekonomiczna spowodowała, że branża kryptowalut ogólnie podlega dużym wahaniom.

(2) Rozróżnienie wzrostów i spadków: wzrost i spadek kryptowaluty w ciągu ostatniego półrocza

W ciągu ostatniego półrocza rynek kryptowalut przeżywał burzę, a większość dużych projektów osiągała słabe wyniki, głównie z powodu procesów sądowych SEC i platform handlowych, które miały wpływ na wiele ze 100 największych monet. Bitcoin, podobnie jak inne waluty cyfrowe (BCH, LTC itp.), pokazał w drugim kwartale krótkoterminową siłę, napędzaną wiadomościami o notowaniach funduszy ETF i innych instytucji. Ogólnie rzecz biorąc, głównymi tematami nadal są duże wahania i brak wyraźnego trendu.

(3) Zmniejszyła się aktywność handlowa

Płynność, zmienność i wolumen obrotu na rynkach aktywów cyfrowych w dalszym ciągu się kurczą, a wiele wskaźników wraca do poziomów sprzed hossy sprzed 2020 r. Z wyjątkiem Tethera (USDT), wszystkie główne aktywa stablecoinów wycofują się, a podaż stablecoinów stale spada. W wyniku niezwykłego spokoju zarówno w łańcuchu, jak i poza nim, podaż utrzymywana przez posiadaczy długoterminowych osiągnęła najwyższy w historii poziom 14,74 mln BTC. Z kolei podaż w grupie krótkoterminowej, która reprezentuje najbardziej aktywną część rynku, spadła do najniższego poziomu od 2011 roku. Grupa posiadaczy długoterminowych utrzymała swoje pozycje, a odpływ aktywów prawie nie nastąpił. Posiadacze krótkoterminowi oscylują na krawędzi zysku, a większość posiadanych przez nich aktywów cyfrowych została zakupiona powyżej obecnego przedziału cenowego. Rynki aktywów cyfrowych doświadczyły kompresji zmienności i niezwykle niskich wolumenów obrotu, a obecnie powróciły do niezwykle wąskich zakresów transakcji.

(4) Postęp ETF Bitcoin spot

Najgłośniejszą i najważniejszą historią na rynku kryptowalut w tym roku było złożenie wniosku o utworzenie funduszu ETF na Bitcoin przez BlackRock, największego na świecie zarządzającego aktywami. Głównym beneficjentem tej wiadomości był Bitcoin, który odnotował znaczny wzrost i ustanowił nowy rekord wszechczasów na rok 2023. Jako największy na świecie podmiot zarządzający aktywami, BlackRock podlega intensywnej kontroli i podejmuje decyzje wyłącznie po dokładnym rozważeniu. Nawet w obliczu mgły regulacyjnej i obecnego otoczenia rynkowego decyzję BlackRock o dalszym zwiększaniu inwestycji w branżę aktywów cyfrowych można uznać za sygnał dla inwestorów, że kryptowaluta jest legalną klasą aktywów z trwałą przyszłością.

Po drugie, fundusze ETF zwiększą ekspozycję i popyt na tę klasę aktywów szybciej, niż większość się spodziewa. Najnowsza wiadomość jest taka, że amerykański Sąd Apelacyjny stanął po stronie Grayscale w zeszłorocznym pozwie przeciwko SEC za odrzucenie jej wniosku o spotowy ETF na Bitcoin. To znacznie zwiększa szanse, że aplikacje typu spot Bitcoin ETF od firm takich jak BlackRock, Fidelity i innych zostaną zatwierdzone, prawdopodobnie już w połowie października. Wśród nich godnym uwagi jest Grayscale Bitcoin Trust, który stał się znacznie mniej niedowartościowany w porównaniu do AUM i odnotował silny wzrost ceny tokena (GBTC).

Z perspektywy rozwoju rynku kryptowalut i branży wyniki rynków pierwotnego i wtórnego kryptowalut w 2023 r. (od początku roku), w tym wartość rynkowa, działalność handlowa, inwestycje i finansowanie, są generalnie słabsze niż w 2019 r. Większy potencjał w 2023 r. pokazuje fakt, że środowisko aplikacji i postęp zatwierdzania funduszy ETF Bitcoin są znacznie lepsze niż w 2019 r. Ponadto Ethereum wyrosło na największą na świecie platformę blockchain dzięki znaczącym ulepszeniom i iteracjom, a jej przyszły potencjał rozwoju jest nadal nieograniczony. .

Byczy rynek wymaga pojawienia się nieoczekiwanych korzyści, które znajdują odzwierciedlenie w obfitych napływach kapitału, nieoczekiwanych obniżkach stóp procentowych, luźnych zezwoleniach organów regulacyjnych i głównych innowacjach w branży. Wszystkie te czynniki przyczynią się do superwzrostu na rynku. Ale z drugiej strony wydarzenia związane z czarnymi łabędziami są często nieprzewidywalne. Nikt nie mógł przewidzieć wybuchu epidemii Covid-19, która ogarnie świat w 2020 r. Co więcej, globalnemu wsparciu towarzyszył w zasadzie kryzys finansowy lub poważny kryzys gospodarczy. recesja i zmienność ryzykownych aktywów Zwykle wzrasta, a ryzyko i możliwości współistnieją – ciemność przed świtem jest często najtrudniejszym etapem.

Później przedstawimy analizę wiodących projektów na innych ścieżkach. Jeżeli jesteś zainteresowany kliknij obserwuj. Od czasu do czasu będę także sporządzał najnowsze zapytania informacyjne i recenzje projektów oraz będę zapraszał osoby o podobnych poglądach do kręgu walutowego w celu wspólnego odkrywania. W razie pytań proszę o komentarz lub wiadomość prywatną