W tym artykule krótko:

BIS zaleca proaktywny nadzór w celu zapobiegania błędom, takim jak w przypadku SVB i Signature Bank.

Twierdzi, że zarząd Signature nie przygotował się odpowiednio na ryzyko płynności po upadku Silvergate i krachu kryptowalut w 2022 r.

Banki w regionach, w których kryptowaluty są regulowane, podjęły proaktywne kroki w celu rozwiania obaw dotyczących prowadzenia interesów z firmami zajmującymi się kryptowalutami.

Bank Rozrachunków Międzynarodowych (BIS) uważa koncentrację aktywów kryptograficznych w bankach za jedną z przyczyn kryzysu bankowego w 2023 r. Pod koniec czerwca 2022 r. bezpośrednie narażenie banków na aktywa kryptograficzne wyniosło 4,2 mld USD.

BIS uważa, że Signature Bank nie dostrzegł ryzyka związanego z poleganiem na depozytach z branży kryptowalut, co postawiło go w niekorzystnej sytuacji podczas krachu kryptowalut w 2022 r. Nie ma też wystarczającej płynności, aby sprostać odpływom pieniędzy od deponentów niekryptowalutowych, zaniepokojonych likwidacją Silvergate.

„Aktywna interwencja” BIS może przekroczyć oczekiwania

Bank Rozrachunków Międzynarodowych stwierdził, że upadek Silicon Valley Bank (SVB), który posiadał rezerwy gotówkowe zabezpieczające stablecoina USDC firmy Circle, można przypisać dwóm czynnikom. Polityka ryzyka firmy nie odpowiadała wzrostowi aktywów, a kierownictwo nie zauważyło żadnych problemów w sposobie prowadzenia przedsiębiorstwa ani w strategii dotyczącej bilansu.

Jej kierownictwo rzekomo traktowało interwencje regulacyjne jako ćwiczenia w zakresie przestrzegania przepisów, a nie okazję do samooceny. Przed bankructwem w marcu bank był przedmiotem 31 publicznych dochodzeń regulacyjnych dotyczących różnych aspektów swojego modelu biznesowego i podejścia do ryzyka.

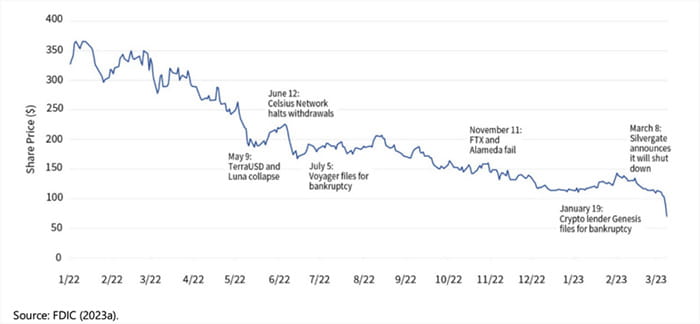

Akcje Signature Bank | Źródło: Bank Rozrachunków Międzynarodowych

Akcje Signature Bank | Źródło: Bank Rozrachunków Międzynarodowych

Patrząc w przyszłość, BIS zaleca, aby organy regulacyjne przyjęły holistyczne podejście, łączące przepisy z proaktywną interwencją, gdy jest to konieczne. Jednakże podejście to wiąże się z ryzykiem prawnym, gdyż banki mogą sprzeciwiać się każdej interwencji, która nie ma podstaw prawnych.

Pierwsze oznaki niejasnej ingerencji prawnej pojawiły się, gdy Federal Deposit Insurance Corporation zażądała od nabywcy Signature Bank sprzedaży klientów i aktywów w kryptowalutach o wartości 4 miliardów dolarów. Za rządów Obamy Komisja ds. Usług Finansowych Izby Reprezentantów uznała podobne działania mające na celu stłumienie niektórych branż za nadużycie władzy.

Obawy dotyczące prania pieniędzy pozostają oczywiste

Circle był jedną z oczywistych ofiar upadku sektora bankowego, a jego stablecoin stracił 10 miliardów dolarów wartości rynkowej dwa tygodnie po upadku SVB. Wielu użytkowników kryptowaluty przeniosło się później na Tethera, większą, ale bardziej kontrowersyjną stabilną kryptowalutę.

Ale w miarę jak kryzys kryptowalut skłania regulatorów do stworzenia bardziej przejrzystych regulacji dotyczących kryptowalut, kształtuje się ciekawsza historia. Hongkong, Japonia, Korea Południowa i niektóre kraje europejskie zapewniają systemy licencjonowania firmom kryptowalutowym, aby zalegalizować ich działalność.

Skutkiem ubocznym tej legalności jest konieczność współpracy spółek z lokalnymi partnerami bankowymi. Banki odgrywają kluczową rolę w przekazywaniu środków na giełdy i wypłacaniu środków.

Wiele banków nadal jednak obawia się, że słabe procedury KYC (ang. Know Your Customer) mogą narazić giełdy na ryzyko prania pieniędzy. Na przykład firma Binance straciła partnerów bankowych i płatniczych po tym, jak amerykańska Komisja ds. Obrotu Kontraktami Terminowymi na Towary zasugerowała, że była zamieszana w pranie pieniędzy.

Początkowo azjatyckie oddziały banków HSBC i Standard Chartered wahały się przed prowadzeniem działalności kryptowalutowej ze względu na powiązania z praniem pieniędzy. Brytyjskie banki konsumenckie NatWest, Chase UK i TSB Bank nałożyły ograniczenia na transakcje związane z kryptowalutami.

Banki w regionach postępowych podejmują inicjatywę

Ale epoka lodowcowa topnieje. Klienci HSBC Hong Kong mogą inwestować w fundusze ETF oparte na bitcoinach i ethereum pod warunkiem, że rozumieją materiały edukacyjne dotyczące inwestycji w aktywa wirtualne.

Zanim ZA Bank udostępnił licencjonowanym giełdom w Hongkongu możliwość dokonywania płatności w walutach fiducjarnych i kryptowalutach, prowadził testowy system z udziałem 100 firm. Łączy swoje systemy z rejestrem spółek miejskich i wdraża procedury przeciwdziałające praniu pieniędzy w celu zminimalizowania ryzyka.

Shinhan Bank, najstarszy bank w Korei Południowej, również testuje przekazy pieniężne w zamkniętej piaskownicy. Dzięki stablecoinom przelewy mogłyby być chronione przed wahaniami kursów walut i korzystałyby z ram prawnych dotyczących przeciwdziałania praniu pieniędzy, z których korzystają już banki.

Czy ma Pan coś do powiedzenia na temat raportu BIS lub czegokolwiek innego po upadku kryptobanku? #银行监管 #BIS