Autor oryginału: Prawnik Zhou Fengxuan – starszy prawnik w kancelarii prawnej Shanghai Mankiw

Jakiś czas temu do Mankiw przyjechał klient na konsultację. Podstawowe fakty w tej sprawie są następujące: Klientem jest firma zajmująca się handlem zagranicznym z siedzibą w Guangzhou. Pierwotnym zamiarem klienta było oczywiście uregulowanie płatności za pośrednictwem Yangguan, jednak zagraniczna firma nie mogła zapłacić, zaproponowała wykonalne rozwiązanie „rozliczenie płatności za pomocą USDT”. Po dokładnym rozważeniu, aby uniknąć długich nocy i snów, klient zgodził się i szybko otrzymał zapłatę w USDT zagraniczną firmę, a następnie znalazłem krajowego „dostawcę usług” „Likwidację” (przeliczenie USDT na RMB). Można sobie wyobrazić rezultat odnalezienia prawnika Mankiwa. Po tym, jak „usługodawca” otrzymał U, nie mógł się z nim skontaktować i nie znalazł takiej osoby.

Wiele osób może pomyśleć, że „sprawy związane z wirtualnymi walutami są skazane na zło”, gdy po raz pierwszy usłyszą treść tych konsultacji. Z uwagi na fakt, że różne kraje mają odmienną politykę regulacyjną dotyczącą walut wirtualnych, korzystanie z USDT do rozliczania płatności stało się jedną z opcji płatności dla niektórych firm zajmujących się handlem zagranicznym. Tradycyjne metody płatności stosowane w branży handlu zagranicznego wiążą się jednak z wieloma pułapkami (Ryzyko), czy rzeczywiście warto wybrać USDT jako metodę płatności?

01 Typowe problemy w pobieraniu płatności przez akceptantów z transgranicznego handlu zagranicznego

Małym, średnim i mikro firmom zajmującym się handlem zagranicznym bardzo łatwo jest spotkać się z niepowodzeniami w płatnościach transgranicznych. Niektóre firmy dają się nawet oszukać i ostatecznie wycofują z rynku. Dlatego też w przypadku transakcji handlu zagranicznego windykacja płatności jest przedmiotem ogromnej troski obu stron kupujących i sprzedających. W małych, średnich i mikro firmach handlu zagranicznego rosną koszty kompleksowe, ryzyko i presja operacyjna są na wysokim poziomie, a w różnym stopniu występują zjawiska „lęku przed przyjmowaniem zamówień, gdy są zamówienia” oraz „zwiększania przychodów bez zwiększania zysków”. „. Dzieje się tak dlatego, że firmy handlu zagranicznego napotkają wiele problemów podczas zbierania pieniędzy, w tym między innymi: ① długi proces otwierania konta, długi czas odbioru i wysokie opłaty za wypłatę; ② zbyt mało obsługiwanych walut, a istniejące kanały nie obsługują małych monet ③ Limit wypłat w RMB jest ograniczony; ④ Gotówki nie można wypłacić po kursie wymiany w czasie rzeczywistym; ⑤ Nie można płacić bezpośrednio dostawcom; ⑥ Trudno jest odebrać płatności w obszarach wysokiego ryzyka; zamrożenie kart i zamrożenie funduszy. Dla krajowych handlowców zajmujących się handlem zagranicznym windykacja środków musi być bardzo ważnym ogniwem w rozliczeniach transgranicznych, a trudność spłaty jest także problemem praktycznym, przed którym stają, aby uniknąć problemów, które pojawiają się obecnie w rzeczywistości wielu handlowców handlu zagranicznego zrezygnować z korzystania z legalnych umów. Zamiast pobierać płatności zwykłymi metodami i kanałami, środki są w większości odzyskiwane za pośrednictwem „podziemnych banków”.

02 Model działania transgranicznych „podziemnych banków”

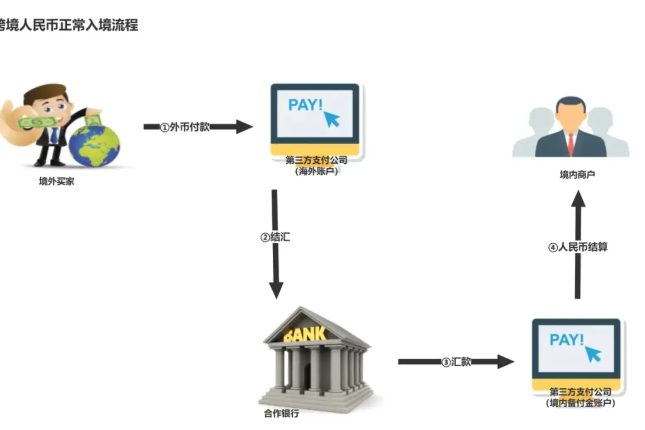

Zwykle płatności transgraniczne odnoszą się do międzynarodowych roszczeń i długów wynikających z handlu międzynarodowego, inwestycji międzynarodowych i innych aspektów między dwoma lub większą liczbą krajów lub regionów, przy pomocy określonych narzędzi rozliczeniowych i systemów płatności w celu osiągnięcia płatności transgranicznych funduszy. Zachowanie w zakresie transferów regionalnych. W rzeczywistej działalności gospodarczej wiele krajowych banków podziemnych wykorzystuje się jako metodę rozliczeń w handlu transgranicznym.

„Bank podziemny” nie jest zdefiniowanym i ustandaryzowanym pojęciem prawnym. Odnosi się głównie do „specjalnej nielegalnej organizacji finansowej, która jest wolna od systemu regulacji finansowych i wykorzystuje lub częściowo wykorzystuje sieć rozliczeniową instytucji finansowych do prowadzenia nielegalnych transakcji walutowych i transakcji walutowych. transakcje transgraniczne (graniczne).” ) Nielegalne usługi finansowe, takie jak transfer środków, przechowywanie funduszy i udzielanie pożyczek. Jego istotą jest bank podziemny, który bez zgody państwa świadczy usługi finansowe, takie jak wymiana, udzielanie pożyczek, płatności i rozliczenia, a także zapewnia kanały finansowania korupcji, hazardu, przemytu, oszustw podatkowych, uchylania się od płacenia podatków itp. Jest to także forma pieniądza przestępstwo prania pieniędzy (odpowiednie przepisy: (Raport o przeciwdziałaniu praniu pieniędzy) wydany przez Ludowy Bank Chin w 2005 r. oraz (Środki zakazujące nielegalnych instytucji finansowych i nielegalnej działalności finansowej) ogłoszone i wdrożone przez Radę Państwa 8 stycznia, 2011).

Choć określane jako „nielegalne”, istnienie i dobrobyt „podziemnych banków” zawsze pozostawały tajemnicą poliszynela. Obecnie istnieją trzy główne typy modeli działania krajowych „podziemnych banków”: transgraniczny model „domina”, model „płatności i rozliczeń” oraz inne nielegalne modele biznesowe.

1. Transgraniczny model „kontrataku”.

Oznacza to, że przyjmuje się metodę wymiany, w ramach której RMB jest dostarczany na rynku krajowym, a waluta obca za granicę, a środki nie mają formy transgranicznej (tzw. „model wymiany transgranicznej”), aby osiągnąć znaczną wymianę i transgraniczny transfer środków. Jest to obecnie także główny sposób działania banków podziemnych. Wykorzystuje się go głównie do przesyłania nielegalnych dochodów krajowych i innych środków za granicę za pośrednictwem banków podziemnych oraz do unikania wymiany walut za pośrednictwem banków podziemnych w handlu transgranicznym.

2. Model „rodzaju płatności i rozliczenia”.

Oznacza to używanie fałszywych i oszukańczych środków w celu sfabrykowania lub skonstruowania legalnych form transakcji, ukrycia ich nielegalnych celów i realizacji modelu „płatności i rozliczenia” nielegalnego transgranicznego transferu środków. Na przykład import i eksport rekwizytów i towarów można wykorzystać do realizacji funduszy transgranicznych, a transakcje publiczno-prywatne można przenosić z sektora publicznego do prywatnego za pośrednictwem firm fasadowych i fałszywego handlu.

3. Inne nielegalne modele biznesowe

Sposoby działania podziemnych gangów bankowych są często zróżnicowane i nazywane są także kompleksowymi bankami podziemnymi. W ostatnich latach powszechne są również metody takie jak wymiana walut, nielegalne modyfikowanie i przenoszenie maszyn POS za granicę, przesuwanie kart bankowych za granicę w celu wypłaty gotówki, nielegalne dzielenie zakupów walutowych i płatności oraz przemyt gotówki pojawiło się również wykorzystanie walut wirtualnych i metod płatności stron trzecich.

Krótko mówiąc, niezależnie od tego, który z wyżej wymienionych modeli zostanie zastosowany, metody zysku „podziemnych banków” można z grubsza podsumować w następujący sposób: zarabianie na różnicach cenowych poprzez kupowanie taniej i sprzedawanie walut obcych po wysokiej cenie oraz pobieranie określonego procentu opłat manipulacyjnych od „klientów” na podstawie kwoty transakcji wymiany i prowizji z tytułu pożyczek, wyłudzanie zachęt rządowych, ulg w podatku wywozowym oraz innego arbitrażu transgranicznego i innych nielegalnych zysków z transakcji.

03 Ryzyko wyboru otrzymania USDT podczas rozliczeń handlu transgranicznego

Kiedy akceptanci handlu krajowego i zagranicznego wybierają metodę rozliczeń, dlaczego wybierają USDT do otrzymywania płatności. Jest to najprawdopodobniej spowodowane istniejącymi problemami wspomnianymi powyżej. Wybór USDT po prostu pozwala uniknąć pewnych trudności w pobieraniu płatności, ale to, co dostają w swoje ręce, jest wirtualne czy w przypadku nieprawdziwego złota i srebra należy je przechowywać, inwestować czy zlikwidować? Jest to kwestia praktyczna, którą krajowi handlowcy muszą rozważyć po odbiorze dotyczące wirtualnej waluty jest tak rygorystyczne, niezależnie od tego, czy chodzi o gromadzenie, przechowywanie czy inwestycję. Tak czy inaczej, jest to sytuacja wysokiego ryzyka.

1. Ryzyko gromadzenia USDT

Jeśli zagraniczny nabywca przeliczy swoją walutę obcą na USDT za pośrednictwem „podziemnego banku” lub giełdy (pozagiełdowej transakcji pozagiełdowej), handlowiec krajowy przekaże mu adres portfela, aby otrzymać USDT, a handlowiec zagraniczny zapłaci USDT zgodnie z do wymagań krajowego handlowca Wydaje się, że terminowość odbioru USDT jest bardzo szybka, z pominięciem ograniczeń walutowych, dewizowych, podatkowych i innych. Jeśli jednak przeanalizujemy to głębiej, odkryjemy, że skoro zagraniczni handlowcy konwertują swoje własne środki na USDT za pośrednictwem „podziemnych banków” lub giełd (pozagiełdowe transakcje pozagiełdowe), krajowym handlowcom trudno jest określić, czy źródło środki są legalne. Pojawi się ryzyko.

Zakładając, że środki zagranicznych handlowców są środkami nielegalnymi, w toku rozpatrywania poprzednich spraw możemy wstępnie przewidzieć, że powodem, dla którego zagraniczni handlowcy chcą przeliczać własne środki na waluty wirtualne, jest po prostu korzystanie z „podziemnych banków” lub giełd (OTC ) będzie oryginałem Nielegalne pranie funduszy. Krajowi handlowcy, jako ogniwa w otrzymywaniu USDT (lub innych wirtualnych walut), najprawdopodobniej zostaną zamieszani w dochodzenie w tej sprawie. Ostatecznie nie będzie można odzyskać środków pochodzących z handlu zagranicznego. Tak jest jest to drobnostka i prowadzi do tego, że zostaje uznane za przestępstwo, które kosztuje więcej niż zysk.

2. Ryzyko posiadania USDT

Czy po tym, jak akceptanci krajowi pobiorą USDT, jeśli nie ma wspomnianego powyżej ryzyka karnego, mogą być bezpieczni? W rzeczywistości tak nie jest. Wartość wirtualnej waluty w Chinach może nie zostać odzwierciedlona, ale niektóre kraje potwierdziły, że wirtualna waluta jest własnością prawną. Jeśli krajowi handlowcy nie przekonwertują USDT na RMB od razu po ich otrzymaniu i planują poczekać i zobaczyć rynek międzynarodowy przed podjęciem jakichkolwiek planów, a USDT w ich rękach przypadkiem się umocni, to dlaczego nie?

Jednakże kradzież wirtualnej waluty (czy to Bitcoina, czy USDT) nie jest niczym nowym w kręgu walutowym. Wierzę, że aby mieć promyk nadziei na odzyskanie, krajowi handlowcy zdecydują się jednak na zgłoszenie przestępstwa wpływ obecnego prawa krajowego i polityk regulacyjnych. Na podstawie spraw, które prowadziliśmy w przeszłości, a także dokumentów orzeczeń w sprawach karnych o charakterze publicznym, kluczem do uznania waluty wirtualnej za przestępczą jest to, czy waluta wirtualna ma cechy własności. przestępstwo. Obecnie niektóre sądy określają cechy własności walut wirtualnych, co do zasady. Przestępstwo kradzieży jest przedmiotem dochodzenia, jednak sądząc z praktycznego doświadczenia, niezależnie od tego, czy wszczęto sprawę karną, czy nie, jest to stosunkowo trudne odzyskać w całości skradzioną wirtualną walutę (USDT).

3. Ryzyko inwestowania w waluty wirtualne

Oczywiście trzymanie USDT nie jest ostatecznym celem krajowych handlowców. Ostatecznie, jeśli chcą zyskać na USDT, mogą wykorzystać zebrane USDT na inwestycje. W prawdziwej działalności gospodarczej, w większości przypadków, gdy powierzasz innym inwestowanie w wirtualne waluty za Ciebie, nie podpiszesz pisemnej umowy, co pan Zhou często nazywa inwestycją pasmową, ilekroć „inwestycja zakończy się niepowodzeniem” (może to nastąpić). czy projekt jest naprawdę zły) (lub strona projektu w ogóle nic nie zrobiła), sąd co do zasady stwierdza zawarcie umowy o powierzoną inwestycję na podstawie zapisów czatów, protokołów przelewów i innych materiałów pomiędzy obiema stronami umowy powierzenia nie oznacza, że jest ona ważna. Istnieje duża liczba orzeczeń sądowych, które uznają umowę za zawartą, jeśli narusza ona zasady regulacji finansowych, waluta wirtualna sama w sobie jest przedmiotem nielegalnym lub umowa narusza porządek publiczny porządku i dobrych obyczajów, umowa zostanie oczywiście uznana za nieważną, istnieje też niewielka liczba typowych przypadków, które uznają ważność umów powierzonych na inwestowanie w waluty wirtualne;

Powierzona inwestycja w waluty wirtualne jest uważana za umowę nieważną, inne są też skutki prawne. Niektóre sądy wymagają, aby obie strony poniosły część odpowiedzialności; niektóre sądy uważają, że na podstawie (Ogłoszenia w sprawie zapobiegania ryzyku finansowania emisji tokenów) zachowanie inwestycyjne klienta powinno wiązać się z własnym ryzykiem; niektóre sądy uważają, że powiązane długi oparte na wirtualnej walucie Tak nielegalne i dlatego prawo nie chroni majątku klienta.

Dlatego też, jeśli akceptanci krajowi zajmujący się handlem transgranicznym otrzymują USDT i rozważają wykorzystanie go do celów inwestycyjnych, muszą zdawać sobie sprawę z możliwych konsekwencji uznania za nieważną umowę inwestycyjną powierzonej jej części i ponosić ryzyko na własne ryzyko oraz podejmować decyzje inwestycyjne ostrożnie.

4. Ryzyka likwidacji USDT

Niezależnie od tego, czy jest to tradycyjna metoda płatności, czy zbieranie USDT, głównym celem krajowych handlowców jest gromadzenie pieniędzy i realizacja przepływu kapitału, podobnie jak klient, który konsultował się na początku, czyli ostatecznym celem jest wymiana USDT za RMB, ale zgodnie z obowiązującą polityką regulacyjną mojego kraju, możliwość legalnej wymiany tego na RMB za pośrednictwem instytucji krajowych jest bardzo niewielka, więc jeśli chcesz to zrealizować, możesz wybrać tylko: giełdy, rynek pozagiełdowy OTC ( lub podziemne banki). Niezależnie od tego, jakiego usługodawcę wybierzesz, przeszedł on przez proces zapewniania zgodności z prawem w przypadku transgranicznego wjazdu w RMB. Proces gromadzenia płatności za pośrednictwem USDT można krótko podsumować w następujący sposób: zagraniczni handlowcy wymieniają walutę obcą na USDT → akceptanci krajowi udostępniają portfele. handlowcy zagraniczni Adres → Akceptanci zagraniczni przekazują USDT na adres portfela podany przez akceptantów krajowych → Akceptanci krajowi przeliczają je na RMB za pośrednictwem giełd, pozagiełdowych transakcji pozagiełdowych (lub banków podziemnych), co doskonale przełamuje krajowy system zarządzania dewizowego i podatkowego , a także przezwycięża problem powolnej terminowości . Istnieje jednak wiele zagrożeń. Jeśli w RMB wymienionym z USDT znajdują się nielegalne środki, karta bankowa lub środki mogą zostać zamrożone, a organy bezpieczeństwa publicznego będą wymagały współpracy w dochodzeniu, a odblokowanie również jest odległe; podejrzenia o pranie pieniędzy, ukrywanie dochodów z przestępstwa itp. Sprawy karne szerzą się. Nawet jeśli RMB przeliczone z USDT jest legalnym środkiem, przerwanie legalnego i zgodnego z przepisami procesu wprowadzania RMB może stanowić nielegalny handel walutami, uchylanie się od płacenia podatków itp. Gdy odpowiednie jednostki zechcą przeprowadzić dochodzenie, mogą również zostać pociągnięte do odpowiedzialności karnej lub administracyjnej .

Oczywiście nawet jeśli odpowiednie jednostki krajowe czy wydziały nie zajmą się sprawą, proces wypłaty USDT niekoniecznie jest gwarantowany Podobnie jak w przypadku klienta, który konsultował się z nami na początku, sytuacja, w której usługodawca stracił kontakt i uciekł po otrzymaniu USDT nie jest wyjątkiem. Ponieważ obecne podejście regulacyjne w naszym kraju zakłada rygorystyczny zakaz spekulacji walutami wirtualnymi, można sobie wyobrazić, że odzyskanie zapłaconego USDT jest nadal stosunkowo trudne. Myślałem, że w ten sposób uniknę wymiany walut, podatków, wysokich opłat manipulacyjnych, powolnej terminowości i innych problemów, ale ostatecznie mogę nic nie zyskać.

04 Podsumowanie prawnika Mankiw

Powiedziawszy to, uważam, że krajowi akceptanci już mają swój pomysł na to, czy przy rozliczeniu wybrać USDT (lub inną walutę wirtualną), jako kancelaria prawna zajmująca się branżą web3.0, faktycznie zwracaliśmy uwagę na legalizację waluty wirtualne w Chinach Można jedynie powiedzieć, że jest to nadal etap ścisłej kontroli regulacyjnej. Zaleca się, aby akceptanci krajowi wybierali metody rozliczeń transgranicznych w oparciu o przesłankę zgodności z prawem. Na koniec podsumuję omówione dzisiaj tematy:

1. Główne powody, dla których akceptanci krajowego handlu zagranicznego mają trudności z pobieraniem płatności, to: długi proces otwierania konta, powolny czas odbioru i wysokie opłaty za wypłatę, zbyt mało obsługiwanych walut, a istniejące kanały nie obsługują małych walut; Limit wypłat w RMB jest ograniczony; brak możliwości wypłaty w czasie rzeczywistym. Wypłaty po kursie wymiany; brak możliwości bezpośredniego regulowania płatności przez dostawców w obszarach wysokiego ryzyka, a nawet mogą wystąpić problemy, takie jak zamrożenie kart i środków.

2. Istnieją trzy główne tryby działania transgranicznych (granicznych) podziemnych banków płatniczych: transgraniczny tryb „domina”, tryb „płatności i rozliczeń” oraz inne nielegalne modele biznesowe. Niezależnie od tego, który z nich możesz być podlega karom karnym lub karom administracyjnym.

3. Ryzyko otrzymania USDT przy rozliczaniu handlu transgranicznego obejmuje przede wszystkim: (1) Ryzyko otrzymania USDT: środki nie zostaną odzyskane, a nawet mogą stać się częścią przestępstwa (2) Ryzyko posiadania USDT: duże wahania cen prowadzące do dewaluacji, Lub nie da się ich odzyskać po kradzieży (3) Ryzyko inwestycji w USDT: Istnieje możliwość, że powierzona umowa inwestycyjna zostanie uznana za nieważną i ryzyko ponosisz Ty (4) Ryzyko; realizacja USDT: Giełda lub rynek pozagiełdowy OTC ucieka i powoduje straty kapitałowe. Naruszenia przepisów dotyczących wymiany walut, podatków i innych krajowych przepisów dotyczących zarządzania będą skutkować karami karnymi lub administracyjnymi.

Oświadczenie specjalne:

Artykuł ten jest oryginalnym artykułem Kancelarii Prawnej Shanghai Mankiw. Przedstawia jedynie osobiste poglądy autora tego artykułu i nie stanowi konsultacji prawnej ani opinii prawnej w konkretnych kwestiach. Jeśli chcesz przedrukować artykuł, skontaktuj się z personelem Kancelarii Prawnej Mankun: MankunLawFirm