Niedawny wniosek sądowy ujawnił szczegóły dotyczące zasobów kryptowalut FTX. W zgłoszeniu przedstawiono liczne płatności dokonane przez spółkę na rzecz kadry kierowniczej wyższego szczebla, w tym jej założyciela Sama Bankmana-Frieda (SBF), zanim w listopadzie złożyła ona wniosek o ochronę przed upadłością, a także różne udziały w jej obecnej wycenie aktywów. Wartość kryptowalut posiadanych przez FTX ma kluczowe znaczenie dla wierzycieli FTX, jednak ze zgłoszenia wynika, że wartość niektórych kryptowalut posiadanych przez FTX jest trudna do oszacowania. Jako profesjonalna platforma księgowania aktywów kryptograficznych w branży, Elven przedstawił pewne interpretacje dokumentów sądowych. Interpretacje te zaczną się od sprawy FTX i dostarczą ważnych informacji, które pomogą inwestorom i firmom kryptograficznym:

Ile aktywów kryptograficznych posiada FTX?

Jak płynność wpływa na wycenę aktywów kryptowalutowych?

Jak wyceniane są tokeny przed ICO?

Ile aktywów kryptograficznych posiada FTX?

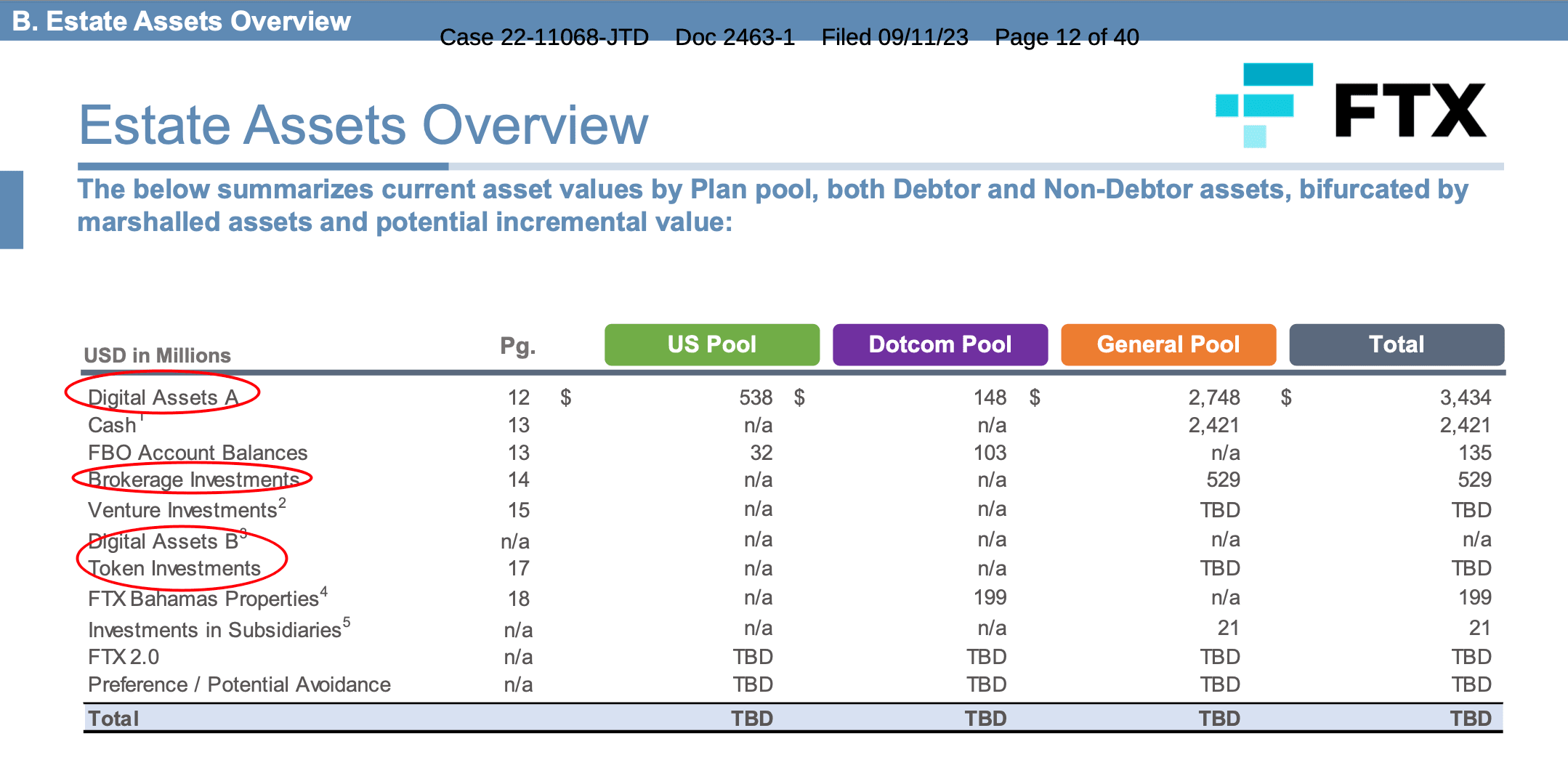

Na dzień 31 sierpnia FTX posiadał łącznie aktywa kryptograficzne o wartości 3,4 miliarda dolarów, w tym głównie 1,16 miliarda dolarów SOL, 560 milionów dolarów BTC, 192 miliony dolarów ETH, 137 milionów dolarów APT, 120 milionów dolarów USDT, 1,19 100 milionów dolarów amerykańskich na XRP, 49 milionów dolarów amerykańskich na BIT, 46 milionów dolarów amerykańskich na STG, 41 milionów dolarów amerykańskich na WBTC i 37 milionów dolarów amerykańskich na WETH. Ponadto FTX posiada również inne mniej płynne tokeny i inwestycje typu venture capital, wykorzystując tokeny jako fundusze inwestycyjne.

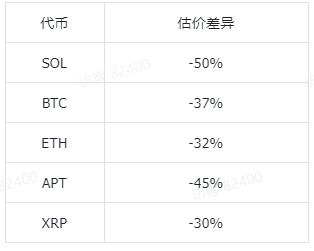

Wykres pokazuje, że tylko „Cyfrowe aktywa A” i „Inwestycje brokerskie” zawierają dokładne wyceny. Wycena „Digital Asset B” i „Token Investment” wymaga ustalenia ze względu na ich brak płynności. W przypadku „Digital Asset A” wycena opiera się na cenie z 31 sierpnia. Wprowadza to kluczową metodę stosowaną do wyceny kryptoaktywów: wycenę wartości godziwej. Co to jest wycena wartości godziwej? Definicja zgodnie z ASC820-10-20. Wartość godziwa to „cena, jaką otrzymano by za sprzedaż składnika aktywów lub przeniesienie zobowiązania w zwykłej transakcji pomiędzy uczestnikami rynku na dzień wyceny”. zastąpić metodę wyceny aktywów kryptograficznych. Kryptoaktywa będą wykazywane oddzielnie w bilansie i wyceniane według wartości godziwej, przy czym zmiany wartości godziwej zostaną uwzględnione w dochodzie netto. Jednocześnie posiadacze niektórych rodzajów aktywów kryptograficznych muszą ujawniać swoje zasoby w rocznych i śródrocznych raportach finansowych. Na przykład, jeśli pierwszego dnia kupiłeś 1 Bitcoin za 20 000 USD, a następnego dnia cena spadła do 15 000 USD, musiałbyś odnotować stratę w wysokości 5000 USD. Jeśli trzeciego dnia podniesiesz cenę do 25 000 USD, nadal musisz wykazać stratę w wysokości 5000 USD zgodnie z metodą utraty wartości. Jednak przy wycenie wartości godziwej trzeciego dnia odnotujesz zysk w wysokości 10 000 USD. 💡Elven wyjaśnia, że wycena aktywów kryptograficznych będzie dokładniej odzwierciedlona w wycenie wartości godziwej. Gdyby FTX została wyceniona metodą na utratę wartości, wycena kryptowaluty byłaby znacznie niższa niż obecne wyniki. Wykres pokazuje różnicę w wycenie FTX pomiędzy metodą utraty wartości a metodą wartości godziwej.

Jak płynność wpływa na wycenę aktywów kryptograficznych

Jak płynność wpływa na wycenę aktywów kryptograficznych

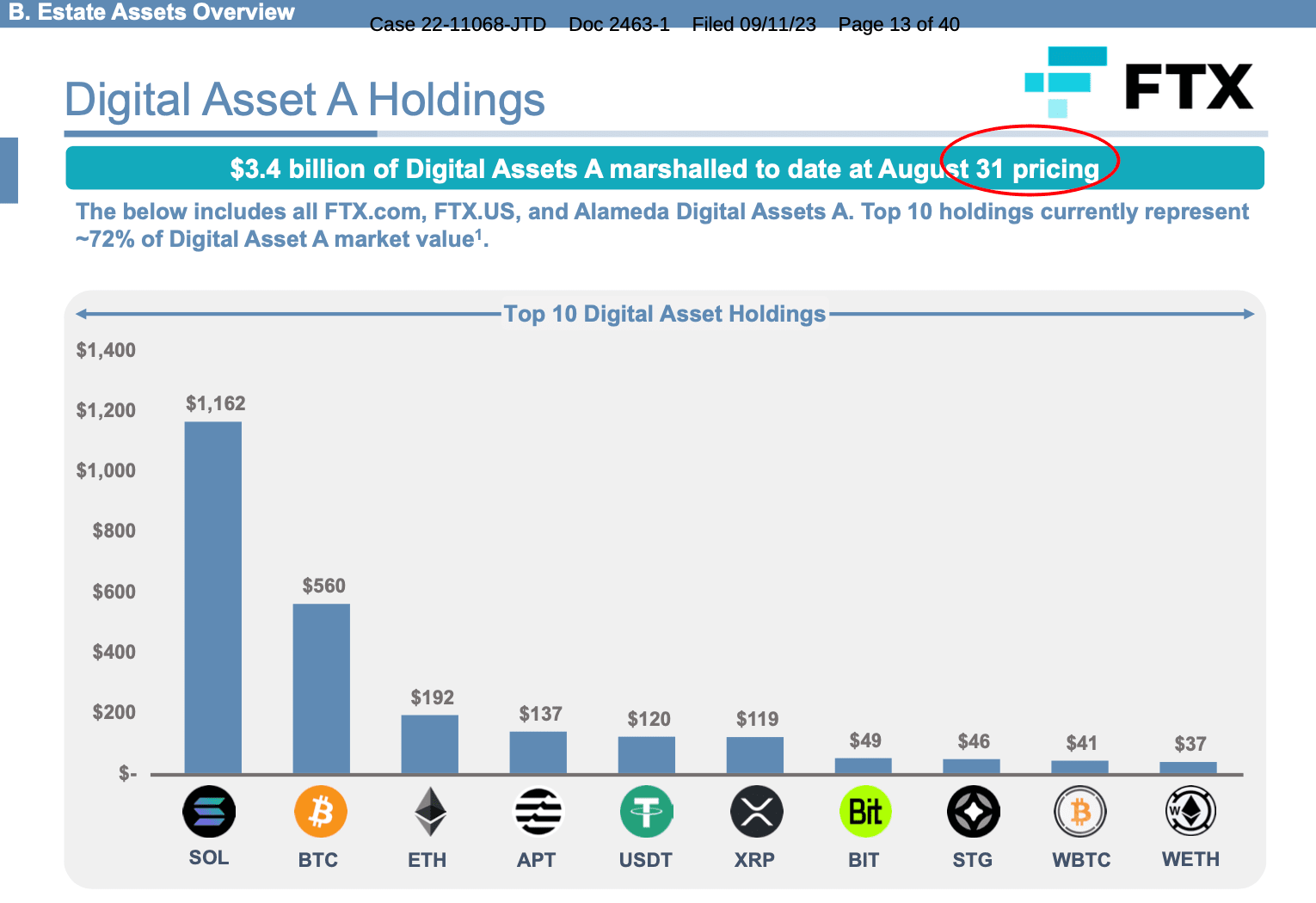

Drugim kluczowym punktem przeglądu jest to, że kryptowaluty zostały podzielone na „Typ A” i „Typ B” w oparciu o określone progi płynności.

Użyjmy Uniswap jako kolejnego przykładu. Gdy użytkownicy chcą handlować pierwszymi dwoma „tokenami B”, wysyłane są ostrzeżenia wskazujące ryzyko płynności i fałszywej wyceny. Aby pokazać wpływ płynności na handel aktywami.

💡Elven wyjaśnia, że ważne jest, aby wziąć pod uwagę płynność. Chociaż kryteria płynności nie są wyraźnie wyrażone w zgłoszeniu FTX, widzimy, że istnieje trzypoziomowa hierarchia wartości godziwej oparta na ASC820-10-35-37:

Poziom 1: Obserwowalne dane wejściowe, które odzwierciedlają notowane ceny identycznych aktywów lub zobowiązań na aktywnych rynkach

Poziom 2: Dane wejściowe inne niż ceny notowane uwzględnione na poziomie 1, które są bezpośrednio lub pośrednio obserwowalne w przypadku składnika aktywów lub zobowiązania

Poziom 3: Nieobserwowalne dane wejściowe

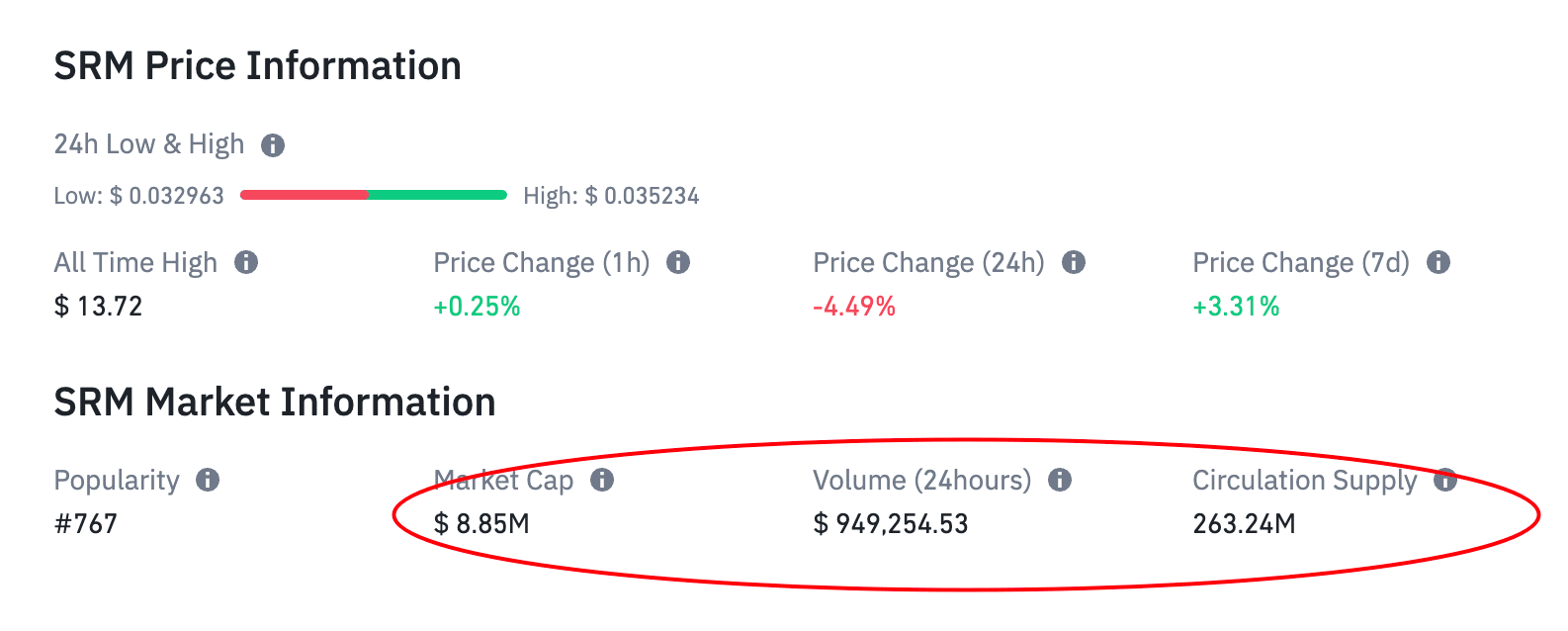

ASC820 nadaje priorytet obserwowalnym danym z aktywnych rynków, umieszczając pomiary wykorzystujące tylko te dane wejściowe na najwyższym poziomie (poziom 1) hierarchii wartości godziwej. Kluczową zmienną jest zatem istnienie aktywnego rynku. Zgodnie z definicją ASC820-10-20, aktywny rynek odnosi się do rynku, na którym transakcje dotyczące aktywów lub pasywów odbywają się z wystarczającą częstotliwością i wolumenem, aby w sposób ciągły dostarczać informacji cenowych. W przypadku scenariuszy podobnych do przypadku FTX zalecamy odniesienie się do wolumenu obrotu rynkowego i stanu posiadania odpowiednich tokenów. Na przykład 24-godzinny wolumen obrotu tokenem SRM stanowi około 10% wartości rynkowej. Wygląda na to, że token jest przedmiotem aktywnego handlu. Jednak obecna podaż SRM w obiegu jest znacznie mniejsza niż w przypadku zasobów FTX, co oznacza, że dzienny wolumen obrotu na rynku wynosi około 0,2% zasobów FTX! Problem ten znany jest w rachunkowości jako „blokowanie”. Można go opisać jako specyficzny rodzaj dyskonta za płynność, kojarzony z dużymi posiadaczami określonego aktywa.

Możemy zdefiniować „współczynnik blokowania” jako stosunek zasobów tokenów do podaży będącej w obiegu na rynku. Większy wskaźnik blokowania odzwierciedla niezdolność rynku do wchłonięcia pozycji o bieżącej wartości. Dla różnych stawek blokowania można ustawić różne poziomy rabatów. Aby zapewnić, że legalne aktywa walutowe uzyskane w wyniku faktycznej sprzedaży odpowiednich aktywów mogą być bliskie szacunków.

Jak wycenić tokeny przed ICO

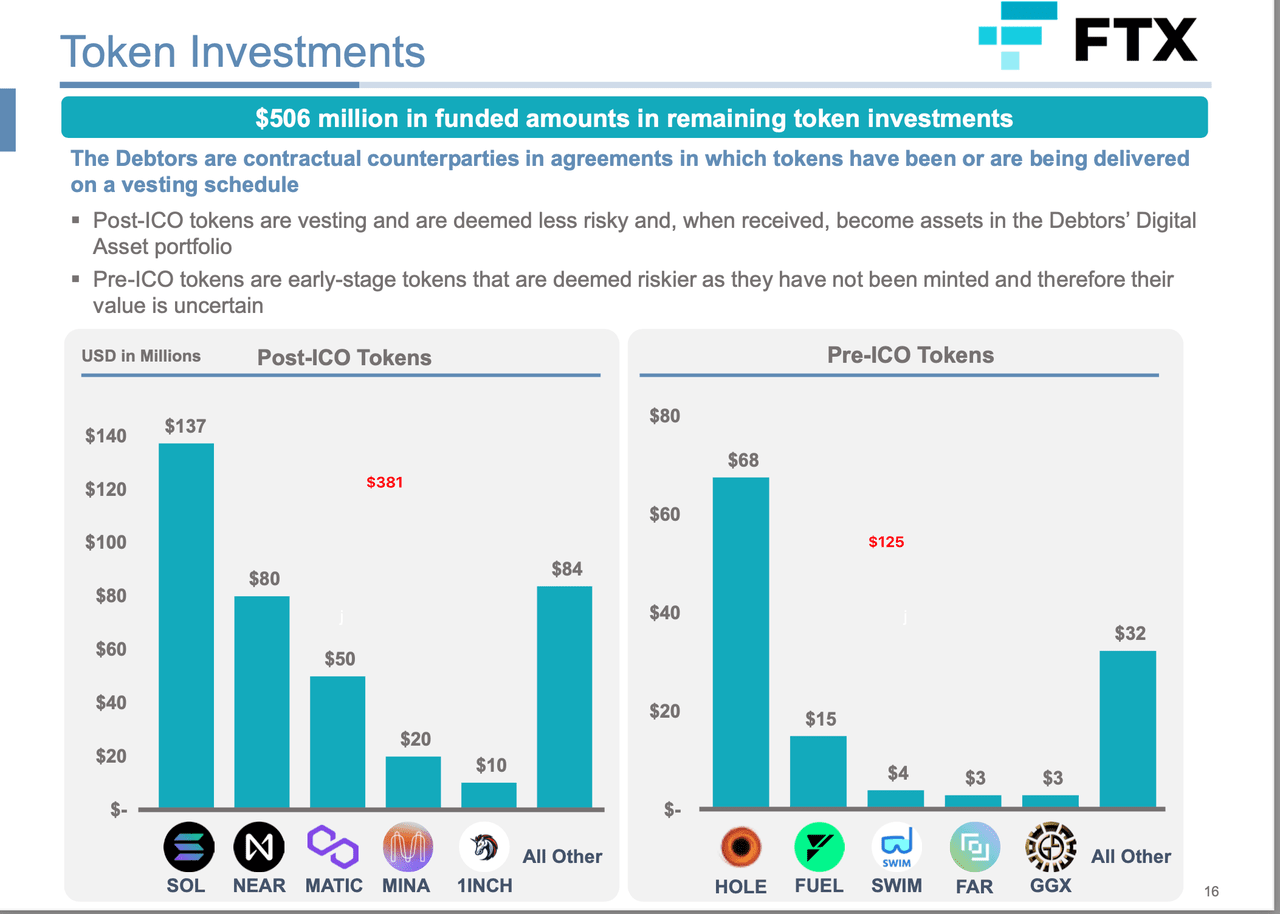

Trzeci kluczowy punkt to inwestycja symboliczna, która wspomina, że „podstawa kosztowa w wysokości 506 milionów dolarów nie powinna być wykorzystywana jako szacunkowa wartość odzyskiwalna”, co wprowadza kolejne ważne pojęcie: podstawę kosztową.

Co to jest podstawa kosztowa? Dlaczego to jest ważne? Podstawa kosztu odnosi się do początkowej ceny zakupu przy nabywaniu aktywów kryptograficznych. Na przykład, jeśli pierwszego dnia kupiłeś jednego Bitcoina za 20 000 USD, podstawa kosztu zostanie ustawiona na 20 000 USD. Podstawa kosztowa stanowi podstawę do obliczenia zysków i strat. Obliczenia opierają się na prostym wzorze: Podstawa kosztu – cena sprzedaży (wartość godziwa) = zysk/strata Chociaż zarejestrowanie podstawy kosztu konkretnego tokena jest stosunkowo proste, może stanowić wyzwanie, gdy użytkownicy muszą zarządzać różnymi partiami kosztów na różnych platformach (np. jak zakup wielu różnych rodzajów tokenów), sytuacja się komplikuje. Kiedy zdecydujesz się sprzedać swoje aktywa kryptograficzne, określenie podstawy kosztów, którą należy zastosować do obliczenia zysku lub straty, może okazać się trudne. Wybór jednego losu może skutkować zyskami, a inny stratami. W przypadku FTX inwestycja w tokeny dzieli się na post-ICO i pre-ICO. Weźmy jako przykład żeton DZIURĘ. FTX zainwestowało 68 milionów dolarów w daną część tokenów, więc 68 milionów dolarów to podstawa kosztu tokenów FTX HOLE. Jednak wartość godziwa (tj. „wartość odzyskiwalna”) posiadanego tokena HOLE będzie prawdopodobnie znacznie niższa niż 68 milionów dolarów ze względu na jego brak płynności. 💡Interpretacja Elven Ponieważ nie ma dostępnych danych rynkowych jako odpowiedniej wyceny dla tokenów przed ICO. W tym przypadku możliwym podejściem byłaby wycena oparta na przyszłych przychodach gotówkowych/tokenowych. Metoda wyceny dochodu składa się z trzech kluczowych elementów:

Szacunki przyszłych przychodów: Oszacowanie przepływów pieniężnych generowanych przez cały okres życia aktywa kryptograficznego

Okres generowania przychodów: jak długo token może generować przychody

Stopa dyskontowa: 1 – stopa konwersji na obecną wartość przyszłych przepływów pieniężnych

Na przykład w tym raporcie przedstawionym przez Henley & Partners wartość wewnętrzna Ethereum jest oceniana metodą dochodową. Przyszłe roczne przychody szacuje się na podstawie opłat transakcyjnych i emisji nowych tokenów w ciągu 20 lat. Gdy stopa dyskontowa wynosi 13%, wartość wewnętrzna wyniesie 2725 USD. Z drugiej strony, jeśli zastosujemy stopę dyskontową w wysokości 19,19%, implikowana cena za ETH wyniesie 1349 USD. Różne założenia doprowadzą do ogromnych różnic w wycenach tokenów. W tym artykule w badaniach RxR zastosowano to samo podejście. Jak widzimy, różne szacunki trzech kluczowych elementów będą miały ogromny wpływ na podejście do przychodów, szczególnie gdy ekosystem stojący za monetą nie jest tak silny jak Ethereum.

Zaufanie a opakowane tokeny

W raporcie znajdują się inne cenne szczegóły:

Inwestycje w fundusze powiernicze Bitcoin i Ethereum firmy Garysacle są wyceniane oddzielnie od „aktywów cyfrowych”.

Planuje się, że opakowane tokeny zostaną „rozpakowane i przekonwertowane na bazowy token natywny, gdy tylko będzie to możliwe”. Zgodnie z proponowanym ASU, opakowane tokeny nie wchodziłyby w zakres kryptowalut. Dlatego też można je wycenić w wartości godziwej dopiero po rozpakowaniu.

Elven będzie zwracać szczególną uwagę na szczegóły finansowe sprawy FTX i będzie nadal śledzić najnowsze aktualizacje standardów rachunkowości kryptograficznej. W najbliższy piątek (29 września) od 17:00 do 19:00 Elven będzie również współpracować ze znanymi firmami księgowymi w branży, aby zapewnić profesjonalną interpretację najnowszych osiągnięć FTX. Na podstawie tego artykułu odbędzie się bardziej szczegółowa dyskusja. Czytelnicy mogą zeskanować kod QR, aby dołączyć do naszych działań offline i transmisji na żywo online!

Informacje o ElvenElven (www.elven.com) to profesjonalne oprogramowanie do zarządzania finansami aktywów cyfrowych. Elven zapewnia kompleksowe rozwiązania finansowe dla stron projektów, giełd, OTC, DAO itp. oraz świadczy usługi takie jak platformy zarządzania finansami, doradztwo i audyt finansowy oraz certyfikacja aktywów, starając się, aby finanse w łańcuchu były jaśniejsze i bardziej niepokojące bezpłatny.