Rok 2022 powoli dobiega końca, panuje gęsty mrok, błoto i piasek, a nagich pływaków widać na pierwszy rzut oka.

W branży gier podczas mroźnej zimy zarówno kapitał, jak i ludzie głosują nogami, kierując się w stronę podtorów i projektów, które mają solidną bazę popytu i mogą dostarczać produkty.

Numer użytkownika

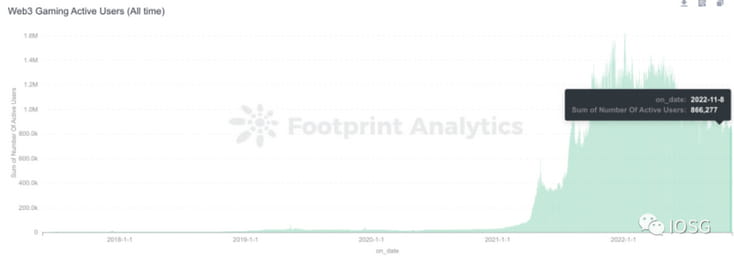

Przyjrzyjmy się najpierw trendowi liczby użytkowników w grach web3. Warto zauważyć, że różne projekty mają różny stopień on-chain, a moduły współpracujące z inteligentnymi kontraktami są również różne, a różne projekty mają różną tolerancję na wielostronność. konto wełniane imprezy Za pośrednictwem sieci Liczba użytkowników uzyskana z powyższych danych może być używana jedynie jako punkt odniesienia.

Całkowita liczba aktywnych portfeli:

Liczba zdeduplikowanych portfeli:

Patrząc na ogólną liczbę użytkowników, liczba adresów portfeli wynosi około 800 000, ale liczba niezależnych portfeli to tylko około 400 000.

Sądząc po aktywnych projektach adresowych w sieci, Alien World i Splinterland stanowią około 50% adresów, przy aktywnym poziomie około 200 000. Jednak w porównaniu z ostatnio popularnymi grami, takimi jak Beacon, faktyczna liczba aktywnych graczy wynosi około 6000. W portretach graczy Gamefi nadal dominują wielokontowi fani wełny lub wielokontowi fani wełny/naukowcy. Trudno jest wyciągać kierunkowe wnioski z danych horyzontalnych, dlatego też ten artykuł ma na celu zmianę sposobu myślenia i sprawdzenie, który utwór jest względny optymistycznie nastawiony do talentów i kapitału.

W tym artykule uporządkowano i porównano trendy finansowania i przepływ talentów w grach web3 w III kwartale 2022 r. Jak wybrać kapitał i talenty podczas tej mroźnej zimy? (Źródło danych finansowych: dane dotyczące finansowania Messiari, filtry: gry)

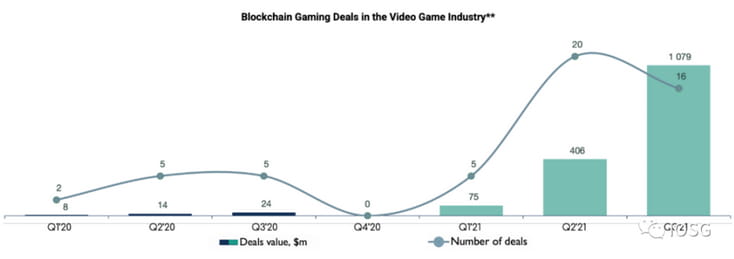

Finansowanie gier Blockchain w trzecim kwartale 2021 r

Zanim uporządkujesz trendy finansowe w III kwartale 2022 roku, możesz najpierw porównać sytuację w tym samym kwartale 2021 roku. W tym samym okresie ubiegłego roku sytuacja finansowa gier internetowych była bardzo gorąca, a łączna kwota finansowania w 22 projektach sięgnęła 1 miliarda dolarów amerykańskich, podczas gdy łączna kwota finansowania w pierwszym i drugim kwartale wyniosła zaledwie 1,5 miliarda III kwartał wzrósł o 3400% rok do roku, a liczba finansowanych projektów wzrosła o 400% rok do roku.

Sądząc po kwocie finansowania, większość projektów koncentruje się w rundach zalążkowych (~55%), a wielkość transakcji jest stosunkowo niewielka (~3 mln/transakcję). Kwota finansowania rundy zalążkowej stanowi 4% całkowitej kwoty finansowania w I-III kw. 2021 r.

Inwestorzy chętnie uczestniczą w projektach poprzez prywatną sprzedaż tokenów na wczesnych etapach, ale ogólnie kapitał nadal ostrożnie podchodzi do nowej formy produktu.

Jeśli chodzi o kwotę finansowania, 70% kwoty pochodziło z 11 projektów w rundzie A/B, z których najbardziej znane to 728 mln dolarów Sorare (seria A+B), 185 mln dolarów Forte (seria A), 75 mln dolarów Mythical Games. (seria A) B), 60 milionów dolarów za Immutable (seria B). Inne głośne serie B obejmują rundę finansowania Animoca Brand wynoszącą ~140 mln.

Ogólnie rzecz biorąc, w trzecim kwartale 2021 r. projekty platformowe i infrastrukturalne zyskały przychylność kapitału i są uważane za kamień węgielny przyszłych gier blockchain. Pewną uwagę poświęcono także studiom gier i projektom zajmującym się wyłącznie grami jako całością, ale ogólna wielkość transakcji jest znacznie mniejsza.

Ponieważ cykl rozwoju projektów gier jest długi, a model biznesowy nie został jeszcze zweryfikowany, projekty związane z platformami infrastrukturalnymi otrzymały w zeszłym roku stały dopływ środków. Jednak z innej perspektywy, jeśli wszyscy będą sprzedawać łopaty, nikt tak naprawdę nie pójdzie kopać złoto.

Dlatego też na przełomie 2021 i 2022 roku w wizji branży zaczęły pojawiać się projekty skupiające się na zawartości gier. W porównaniu z poprzednią generacją projektów GameFi, w życiorysach przedsiębiorczych zespołów zaczęliśmy widzieć więcej tradycyjnych praktyków gier, a także istnieją również Zespoły, które przeniosły się z tradycyjnych studiów gier, można z grubsza podzielić na następujące kategorie w oparciu o budżet projektu (który w pewnym stopniu odzwierciedla kierunek obrany przez zespół):

1) Programiści z małymi budżetami, ale dużymi ambicjami:

Rooniverse, Playmint, First Light Games, Blockstars, Village Studio, Genopets, Galaxy Fight Club, Crypto Raiders, Gallium Studios, Heroes of Mavia, Horizon Blockchain Games, Lucky Kat Studios, pixion itp.

Portret zespołu to zespół, który jest wyłącznie kryptonatywny, lub z drugiej strony – niektóre studia gier średniej i lekkiej/praktycy tradycyjnych gier rozpoczynający działalność w okresie spowolnienia rozwoju web2. Rozumieją branżę, w którą są głęboko zaangażowani oraz nakład pracy związany z tworzeniem gier + integracją z web3. Dlatego mądrze wybiorą stosunkowo proste propozycje i będą tworzyć małe i piękne gry nft, głównie w kategorii hypercasual, przy stosunkowo niskich kosztach rozwoju. .

Na przykład wybierz fantastyczny portal projektowy w stylu pixel art

Tego typu projekty lepiej wyprzedzają proces testowania i rozwoju produktu gry oraz mogą uwolnić wystarczającą ilość energii do dopracowania części web3. Bazując na bieżącym postępie rozwoju, z doświadczenia autora, związanego z blockchainem, związanego z tą częścią projektu jest najpłynniejszy.

Chociaż większość usług web3 pozostaje na poziomie „przekształcenia niektórych zasobów gry w NFT i dodania modelu z dwoma tokenami”, czasami pojawiają się pewne przyciągające wzrok innowacje integracyjne, takie jak wykorzystanie kryptografii w celu ograniczenia utraty transmisji wartości Fableborne przez szklany root eskorta:

2) Deweloper budżetu 2A:

Gry Laguna, Big Time Studios, Faraway, Azra Games, Metatheory, LavaLabs, Upland, Sipher, Illuvium, Gunzilla Games, Klang Games, Playful Studios, Iskra, Joyride Games, Gameplay Galaxy itp.

Na portrecie zespołu widać więcej zespołów posiadających możliwości zarówno w zakresie kryptografii, jak i gier. Główny zespół ma pewne doświadczenie w średnich i ciężkich grach. Rozumieją wady GameFi poprzedniej generacji, takie jak słaba rozgrywka, nieatrakcyjna grafika i niewystarczająca obsługa treści , więc zaczęli kontaktować się z niektórymi graczami średniego poziomu. Kategoria ciężka koncentruje się na poprawie jakości gry, z których większość jest wciąż w fazie rozwoju.

Projekty te opierają się na lepszej grafice i bogatszej zawartości gier niż poprzednia generacja. Podczas szumu na GameFi w przeszłości ta grupa graczy, którzy opanowali skrypty gier kryptograficznych, nadal publikowała materiały artystyczne i prowadziła sprzedaż społecznościową/nft, co podnosiło stawkę apetyt graczy, a rynek znacznie wzrósł.

Jednak przechodząc do etapu rozwoju produktu, wiele projektów stwierdza, że być może wybrana przez nich propozycja przekracza możliwości obecnego zespołu. Obecnie istnieje tylko kilka projektów, które dostarczają produkty etapami zgodnie z harmonogramem.

3) Deweloper budżetu 3A:

Gry mityczne, Shrapnel, Star Atlas, Sky Mavis, Sorare, Yuga Labs, Dapper Labs, The Sandbox, Animoca Brands, Limit Break, Xterio

Ta grupa programistów ma zazwyczaj doświadczenie w studiach web2 lub udane produkty web2 nagrane na płytach i jest ulubieńcem kapitału. Aby walczyć wysoko, zazwyczaj przyjmujemy model platforma + treść/infrastruktura + treść.

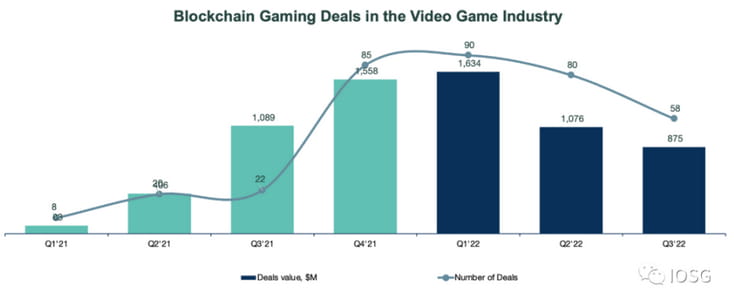

Finansowanie gier Blockchain 2022 Trzeci kwartał Bin 3 kwartał 2022

Finansowanie gier Blockchain 2022 Trzeci kwartał Bin 3 kwartał 2022

Patrząc wstecz na trzeci kwartał 2022 r., sytuacja finansowa zmieniła się radykalnie. Ze względu na kwestie środowiskowe kwota finansowania gier internetowych w trzecim kwartale po raz pierwszy odnotowała ujemny wzrost rok do roku. Chociaż całkowita liczba finansowania w trzecim kwartale 2022 r. wzrosła o 260% rok do roku (58 w porównaniu z 22), ogólna kwota finansowania spadła o 19% (875 mln USD w porównaniu z 1,1 mld USD w ujęciu kwartał do kwartału). , kwota i liczba finansowania również spadła.

W III kwartale 2022 roku w rundach zalążkowych skoncentrowano około 69% wolumenu finansowania i 36% wolumenu finansowania. Seria A stanowi 14% liczby finansowania i 20% wartości, natomiast seria B stanowi 5% liczby i 38% wartości. Ogólnie rzecz biorąc, dane odzwierciedlają zmniejszenie wielkości transakcji w ramach rund zalążkowych (7 mln USD w III kw. 22 w porównaniu z 12 mln USD w I kw. 2022 r.) W projektach, które zgromadziły rundy zalążkowe w 2021 r., zaczęły pojawiać się nowe rundy serii A (średnia wielkość rund wynosiła od 20 do 25 mln USD). ). między)

Z jednej strony w miarę dojrzewania utworu inwestorzy z większą pewnością stawiają na wczesne projekty na torze, z drugiej strony wraz z pojawieniem się studiów bardziej zorientowanych na treść (które w większym stopniu opierają się na logice inwestycyjnej tradycyjnych gier). zróżnicowane inwestycje, Strategie pozwalające uniknąć ryzyka obstawiania jednej gry stają się coraz bardziej popularne.

Około 1/3 zebranych rund początkowych była większa niż średnia transakcji wynosząca 7 mln dolarów, a Animoca Brands Japan, Klang Games, Xterio i Meta World otworzyły nawet rundy początkowe przekraczające 30 mln dolarów. Zasadniczo wszystkie serie A kosztują powyżej 10 milionów dolarów, a Gunzilla Games, Iskra i Planetarium Labs otwierają serie A powyżej 30 milionów dolarów. Pozostała wartość transakcji obejmuje 2 rundy serii B, 200 mln dolarów za Limit Break i 110 mln dolarów za Animoca Brands.

Wśród wielu źródeł finansowania najbardziej wyróżnia się oryginalna Machine Zone (mz została przejęta przez Applovin w 2020 r.). Zespół dokonał Limit Break, a wycena projektu wyniosła 1,8 miliarda. Finansowanie przed uruchomieniem na odległość 200 m jest bardzo rzadkie, nawet gdy temperatura na rynku jest najwyższa. Za sukcesem mz stoi dojrzała metodologia zespołu slg dotycząca angażowania wielorybów i zarabiania na nich (duże r w slg). Dzięki tej dojrzałej metodologii Limitbreak wyjaśnia, jak umożliwić wielorybom web3 lepsze uczestnictwo w społeczności jako właściciele możesz uświadomić sobie wartość gigantycznego wieloryba w bardziej elegancki i łatwy sposób.

Strefa maszynowa:

Ogólnie rzecz biorąc, rynek finansowania gier web3 wszedł w nowy etap. Preferowane przez inwestorów firmy to już nie projekty platformowe i infrastrukturalne, ale studia, które mają możliwość docelowo wypuścić angażujące produkty treściowe. Infrastruktura i platformy to raczej rozwiązania dostarczane przez firmy oparte na treści (być może w celu dostosowania się do preferencji funduszy tokenowych i zwiększenia wycen?).

Nie oznacza to jednak, że inwestorzy stracili zainteresowanie spółkami infrastrukturalnymi, dzieje się tak po prostu dlatego, że dróg jest obecnie o wiele więcej niż samochodów, podaż i popyt na projekty infrastrukturalne są niezrównoważone i nadal nie ma wystarczającej liczby trafień w projektach dotyczących treści, niezależnie od tego, czy to deweloperzy lub Gracze nie odkryli jeszcze nowych punktów zapotrzebowania.

Ogólnie rzecz biorąc, krajobraz infrastruktury Infra dojrzewa etapami, niezależnie od tego, czy jest to warstwa 3 gier, portfel, rynek gier czy pakiety SDK do gier, w przypadku gier istnieje pewna nadwyżka istniejących projektów infrastruktury i zaczynają one rysować jasny obraz. granic i zaczęli zaciekle konkurować o udział w rynku w swoich odpowiednich segmentach rynku.

Co ciekawe, gdy autor pytał przedsiębiorcę zajmującego się konkretną grą, dlaczego wybrał firmę infra a zamiast firmy b i czy stoją za tym jakieś względy techniczne, często otrzymywał odpowiedź: „Ponieważ natychmiast odpowiedzieli na wiadomości”.

Można przewidzieć, że gdy cena i technologia rozwiązania będą trudne do dalszego wsparcia projektu infra w uzyskaniu przewagi, infra gry zacznie skupiać się na „miękkiej sile”, takiej jak możliwości BD, jakość obsługi klienta, inwentaryzacja IP itp.

Migracja talentów gier web2 do web3

Po rozmowie o trendach kapitałowych, przyjrzyjmy się talentom:

Od długiego czasu, jeśli chodzi o gry web3, tradycyjni gracze zastanawiają się, dlaczego znawcy gier nie stworzyli firm zajmujących się grami web3 i gier web3. Niezależnie od tego, czy są to programiści, wydawcy czy kanały, atmosfera wyczekiwania zawsze była silna.

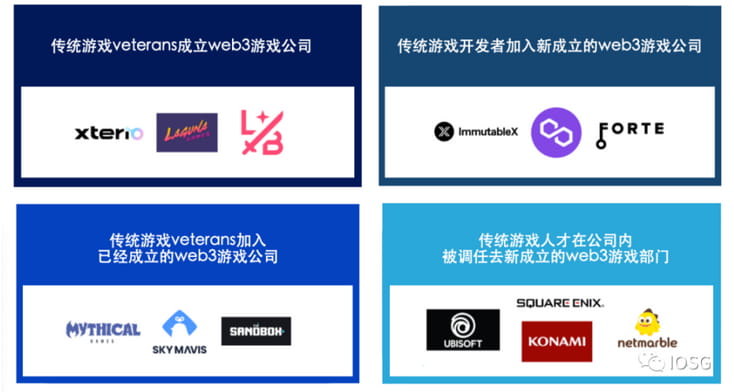

W mgnieniu oka, w III kwartale 2022 r., autor czuje, że z jednej strony wyczekiwanie tradycyjnej branży gier, która ucierpiała z powodu regulacji, w stosunku do web3 jest całkowicie zrozumiałe, z drugiej strony, czy Gracze przyznają się do tego lub nie, nastrój wyczekiwania zanika. Najbardziej intuicyjnym przejawem okazała się migracja tradycyjnej branży gier do talentów web3. Migrację tę można podsumować w czterech formach:

1. Tradycyjni liderzy branży gier założyli firmy zajmujące się grami web3 (xterio, gry laguna, limit break itp.)

2. Po opuszczeniu tradycyjnych gier dołącz do uznanej firmy zajmującej się grami web3 (gry mityczne, sky mavis, forte itp.)

3. Twórcy tradycyjnych gier dołączają do nowo powstałych firm zajmujących się grami web3 (immutable, wielokąt, forte itp.)

4. Talenty związane z tradycyjnymi grami zostają przeniesione do nowo utworzonego działu gier web3 w firmach zajmujących się tradycyjnymi grami (ubisoft, Square Enix, Konami, Netmarble)

Jeśli spojrzymy na status rekrutacji niektórych docelowych firm w branży:

Zarówno metoda migracji, jak i dane rekrutacyjne pokazują, że talenty preferują firmy posiadające możliwości produkcji wysokiej jakości treści.

Migracja talentów będzie powolna, ale ciągła. Dla branży oznacza to nie tylko, że gry web3 staną się przyjemniejsze, ale także oznacza, że branża nie stanie przed dylematem wynalezienia koła na nowo, łącznie z tradycyjnym procesem badawczo-rozwojowym w branży gier. Doświadczenie branżowe i szkolenia, takie jak plany zarządzania, metodologie iteracji prototypów gier, metody promocji i zabawy itp. będą najbardziej płodnym pożywieniem dla nowo powstałych pól uprawnych.

Prosta myśl: czy oprócz systemu ekonomicznego podobnego do ponzi, pojawi się bardziej zabawny i zrównoważony model ekonomiczny oparty na komercjalizacji i systemie operacyjnym tradycyjnych gier f2p: inny niż Krypton – mały Krypton – średni r – duży r?

Podsumować

Pomimo ogólnego otoczenia liczba i kwota finansowania w trzecim kwartale uległy dalszemu zmniejszeniu, nie można jednak zaprzeczyć, że tor w dalszym ciągu dojrzewa. Autor przewiduje, że wyniki w III kwartale 2022 roku i przepływ talentów będą jedynie wskaźnikiem. W dającej się przewidzieć przyszłości działalność finansowa/przepływ talentów powróci jedynie do racjonalności.

To sprostowanie rynku, gdy fala opadnie i niektóre gorące koncepcje na etapie szumu zostaną zweryfikowane/sfałszowane, inwestorzy i inwestorzy będą tylko mądrzej wybierać projekty, na które można postawić, a budowniczowie również pójdą w stronę tych, które jeszcze tego nie zrobiły. Pole, które może zaspokoić rzeczywiste potrzeby użytkowników.

Chociaż jest to banał: aby sprostać rzeczywistym potrzebom użytkowników i najbardziej codziennym scenariuszom użytkowania, wszystkie produkty zawierające treści w końcu powrócą do racjonalności, zgodnie z którą najważniejsza jest treść.