Protokół pożyczkowy oparty na technologii blockchain Maple Finance wystartował w maju 2021 r. z śmiałą koncepcją: zbudowanie zdecentralizowanego rynku kredytowego dla kryptowalut, na którym pożyczkodawcy i pożyczkobiorcy mogliby się spotykać.

W przeciwieństwie do wielu innych zdecentralizowanych platform pożyczkowych (DeFi), które pojawiły się w ostatnich latach w rodzącym się przemyśle aktywów cyfrowych, model Maple nie wymagałby deponowania dodatkowych kryptowalut jako zabezpieczenia, które mogłoby zostać zajęte lub szybko zlikwidowane w przypadku niewywiązania się ze zobowiązań. Zamiast tego, ubezpieczyciele różnych „pul” pożyczkowych podejmowaliby decyzję o udzieleniu pożyczek – zasadniczo oceniając zdolność kredytobiorców do spłaty wyłącznie na podstawie ich wiarygodności kredytowej.

Jednak tegoroczna trauma na rynkach kryptowalut stanowiła brutalny test wytrzymałościowy, w wyniku którego Maple stanęło w obliczu największego kryzysu w swojej 18-miesięcznej historii.

Tylko w ciągu ostatnich dwóch tygodni około 36 milionów dolarów pożyczek nie zostało spłaconych, a kolejne 18 milionów dolarów jest w tarapatach. Nadwyrężony dług stanowi 66% całości zadłużenia w czterech aktywnych pulach pożyczkowych Maple, a niektórzy z największych pożyczkobiorców przyznali, że zostali zdewastowani spektakularnym upadkiem giełdy kryptowalut FTX Sama Bankmana-Frieda. Natywny token Maple, MPL, spadł o 50% w tym okresie do najniższego poziomu w historii.

Teraz analitycy i uczestnicy projektu Maple zmagają się z tym, co poszło nie tak i jak można by zmienić zasady i procedury, aby platforma była bardziej zrównoważona. Ponieważ Maple pełni jedynie rolę operatora projektu, a nie pożyczkodawcy dla różnych pul, nie stoi w obliczu własnego kryzysu kredytowego. Jednak w obliczu deponentów pul pożyczkowych Maple, naznaczonych ostatnimi stratami, kluczowym pytaniem jest, czy uczestnicy zostaną.

Analitycy skupiają się głównie na tym, co wydaje się być piętą achillesową modelu biznesowego niezabezpieczonych pożyczek kryptograficznych. Słabe wybory dotyczące projektu protokołu w połączeniu z wątpliwymi decyzjami podejmowanymi przez ludzi pozostawiły deponentów bez ochrony i naraziły ich na straty sięgające 80%.

„Niezabezpieczone pożyczki w DeFi nadal zależą od scentralizowanych podmiotów w zakresie emisji, co stoi w sprzeczności z ideą przejrzystości i decentralizacji” – powiedział Walter Teng, wiceprezes ds. aktywów cyfrowych w firmie badawczej Fundstrat.

Kryzys kredytowy kryptowalut

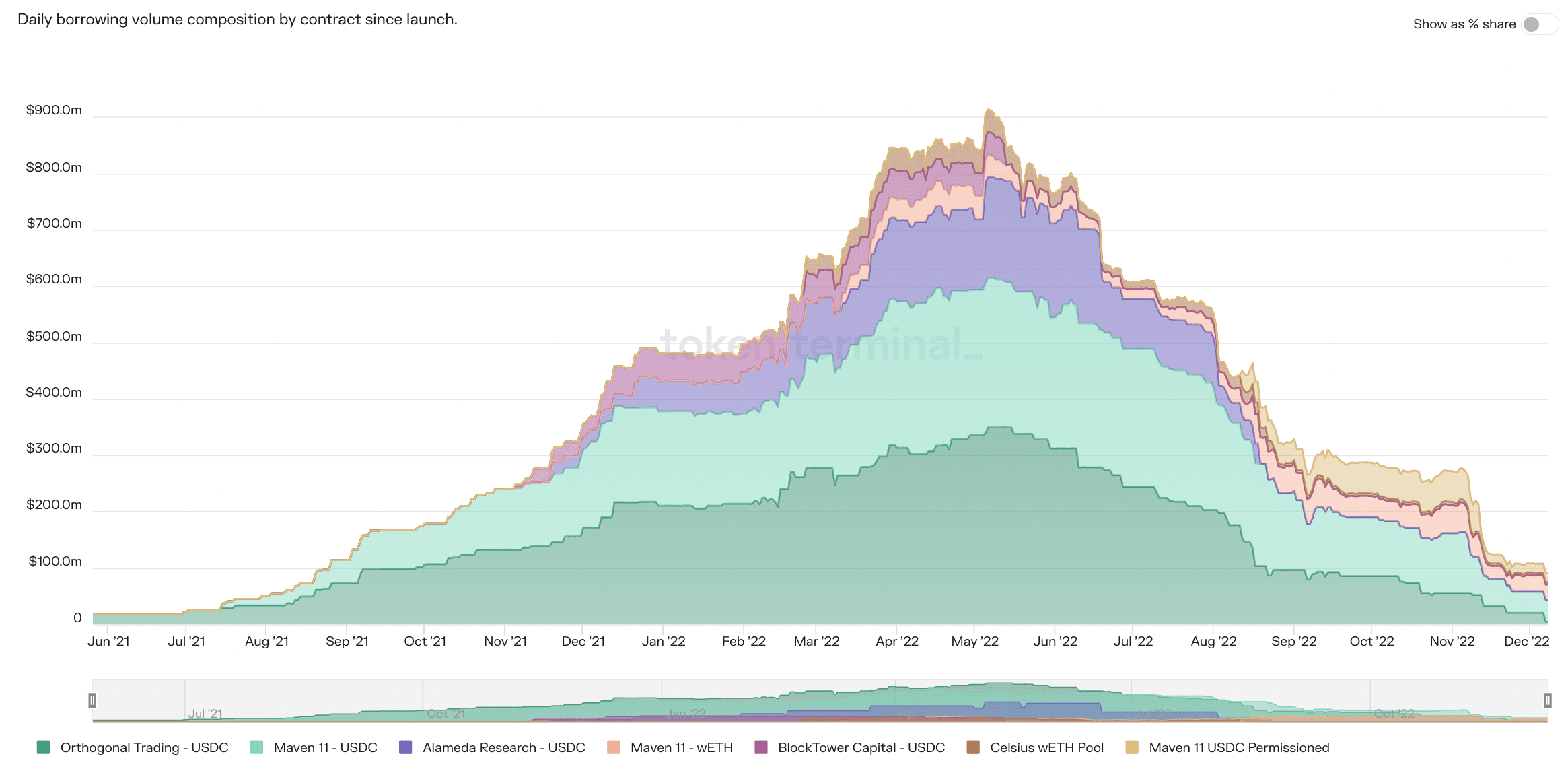

Maple płynął na fali boomu na kryptowaluty, zwiększając swój portfel pożyczek do 900 milionów dolarów w ciągu roku. Protokół był początkowo popularny wśród firm handlujących kryptowalutami i animatorów rynku spragnionych płynności do pożyczania. Deponenci obejmują przeciętnych inwestorów detalicznych i graczy instytucjonalnych, którzy szukają zysków. W zdecentralizowanym modelu Maple deponenci są w rzeczywistości pożyczkodawcami.

Proces pożyczkowy Maple’a jest regulowany przez kodowane komputerowo inteligentne kontrakty. Jednak protokół ma scentralizowane elementy.

Każda pula kredytowa ma delegata, firmę finansową, która poręcza pożyczki i rzekomo dba o to, aby pieniądze z puli były pożyczane podmiotom, które mogą spłacić pożyczki.

Rola menedżera puli kredytowej jest kluczowa dla Maple i jego rywali, ponieważ pożyczki są niedostatecznie zabezpieczone. Oznacza to, że pożyczkobiorcy wystawiają mniej aktywów, często nic, aby zabezpieczyć pożyczkę. Więc nie ma wiele do zajęcia, jeśli pożyczki okażą się niespłacalne; to jak kredyt hipoteczny bez zastawu na domu.

Wcześniej w tym roku, po tym jak upadek blockchaina Terra wywołał falę kaskadowych strat i kryzys kredytów kryptograficznych, depozyty i pożyczki na Maple szybko się skurczyły. Gwałtowny rozpad FTX w listopadzie zadał kolejny cios. Niespłacone pożyczki spadły do 82 milionów dolarów, według danych Token Terminal.

Dwóch byłych menedżerów puli kredytowej, pożyczkodawca kryptowalut Celsius Network oraz siostrzana firma handlowa FTX Alameda Research, ogłosiły upadłość i są krytykowane w sądzie i mediach za rzekomo nieuczciwe praktyki biznesowe.

Trzeci zarządzający pulą kredytową, Orthogonal Trading, rzekomo fałszywie przedstawiał swoje dane finansowe, aby ukryć straty poniesione przez FTX, za co został usunięty z Maple 5 grudnia.

Jeden z dwóch pozostałych zarządzających pulami, M11 Credit, spółka zależna firmy inwestycyjnej Maven 11, niedawno znalazł się pod ostrzałem krytyki za to, że pozwalał na kumulowanie się złych długów w trzech swoich pulach kredytowych.

Orthogonal Trading był dużym pożyczkobiorcą puli kredytowych Maple zarządzanych przez M11 i nie spłacił pożyczek o wartości 36 milionów dolarów.

Auros Global nie spłacił pożyczki w wysokości 3 milionów dolarów, ale M11 nie zdecydowało się ogłosić niewypłacalności i kontynuować restrukturyzacji. Nawet wcześniej M11 Credit pozwoliło kłopotliwemu pożyczkobiorcy przedłużyć termin spłaty pożyczki w łącznej wysokości 10 milionów dolarów 13 listopada o dwa tygodnie zamiast spłacać. Następnie 27 listopada dług został ponownie przedłużony.

„Jeśli zostaną podane dowolne rozszerzenia, jaki jest sens korzystania z technologii blockchain poza obserwowaniem przesuwania się słupków bramkowych?” – poskarżył się jeden z użytkowników na kanale Discord firmy Maple.

„Daleko od doskonałości”

Zapytany o przedłużenie, M11 Credit poinformował CoinDesk w e-mailu, że zdecydował się refinansować pożyczki „dopiero po otrzymaniu bardzo mocnych zapewnień” i „rozległych rozmowach z interesariuszami”.

W wiadomości e-mail dodano, że „warunki są ustalane według uznania zespołu M11 Credit”, zgodnie z projektem Maple.

„Z powodu tej zależności, niestety, osoby z zewnątrz nie mają możliwości stwierdzenia, czy Auros jest w stanie obsłużyć ich refinansowanie, czy też po prostu kupują czas do nieuchronnego upadku” – powiedział Teng z Fundstrat.

Firma Maple ogłosiła w czwartek, że w przyszłym tygodniu wyda udoskonaloną wersję protokołu, zwaną Maple v2.

Jak wyjaśniła w wiadomości e-mail Charlotte Dodds, szefowa działu marketingu w Maple, aktualizacja obejmie aktualizacje procesu wypłaty środków, przegląd mechanizmu przykrycia basenu i więcej danych na panelach publicznych basenów.

„Jesteśmy dalecy od doskonałości” – powiedział współzałożyciel Maple Joe Flanagan podczas piątkowej rozmowy ze społecznością. „Kontynuujemy budowanie przyszłości”.

Przewaga pierwszego gracza w szybkim wyjściu

Zarządzający funduszami powinni również dążyć do zdywersyfikowanego portfela pożyczek udzielanych wielu pożyczkobiorcom, aby zapobiegać ryzyku systemowemu.

Kryzys płynności i spadający apetyt na pożyczki po krachu FTX w listopadzie stworzyły niezwykle trudną sytuację, aby utrzymać zbilansowany portfel pożyczek. W zeszłym miesiącu portfel pożyczek Maple'a skurczył się o dwie trzecie z 260 milionów dolarów, według danych Token Terminal.

W następstwie złożenia wniosku o upadłość FTX większość pożyczkobiorców, takich jak Nibbio i Folkvang, spłaciła swoje pożyczki wcześniej, a menedżerowie puli zmniejszyli ryzyko swoich portfeli pożyczkowych, zgodnie z aktualizacją Maple z 17 listopada. Tymczasem M11 zdecydowało się nie udzielać nowych pożyczek, aby utrzymać wysoki poziom depozytów gotówkowych.

Przedwcześnie zamknięte pożyczki uwolniły sporą ilość gotówki w pulach kredytowych, co pozwoliło deponentom zaniepokojonym dramatem FTX wypłacić środki. (Zgodnie z kodem Maple, istnieje 10-dniowy okres oczekiwania od rozpoczęcia wypłat do momentu, w którym użytkownicy będą mogli usunąć jakiekolwiek środki.)

Ostatecznie doprowadziło to do powstania wysoce skoncentrowanych pul z nieściągalnymi długami dla pożyczkobiorców w tarapatach finansowych i w większości uszczuplonych depozytów gotówkowych w trzech problematycznych pulach, zgodnie z tablicą kredytową Maple.

Według stanu na 9 grudnia jeden z puli stablecoinów USDC M11 ma 80% wszystkich pożyczek dla jednego pożyczkobiorcy – Orthogonal Trading. Według oświadczenia Sherlocka liczba ta wynosiła 14% na dzień 31 sierpnia, poniżej progu.

Pula M11 dla opakowanego etheru (wETH) – innej popularnej kryptowaluty w DeFi – ma 55% wszystkich niespłaconych pożyczek dla walczących Auros i Orthogonal. W puli USDC z pozwoleniem M11 prawie połowa niespłaconego długu jest u Auros.

Jak zauważył jeden z użytkowników Twittera, umożliwienie wypłat gotówki i uszczuplenie puli oznaczało, że ci, którzy nie byli wystarczająco szybcy, poniosą większość strat, zamiast rozłożyć je na wielu wierzycieli.

hej @maplefinance dlaczego nie wyłączysz wypłat, żeby każdy mógł się ostrzyc po równo zamiast pozwalać na to gówno typu „kto pierwszy, ten lepszy”? masz aktywne domyślne ustawienia, nikt nie powinien być w stanie wyjść teraz z całości przekazując sentyment na discorda Maple pic.twitter.com/2nuYIyF4TQ

— 0xSuperTrooper (@0xSuperTrooper) 5 grudnia 2022 r.

Wadliwy projekt

Doświadczeni bankierzy wiedzą, że niewypłacalność jest nieunikniona w branży pożyczkowej; dlatego istnieją wbudowane kontrole bezpieczeństwa na wypadek, gdyby w końcu do tego doszło. W przypadku Maple'a mogło nie zostać podjętych wystarczających środków ostrożności.

Każdy pool kredytowy na platformie ma oddzielny fundusz zwany „pool cover”, który działa jak ubezpieczenie pokrywające pierwsze straty – lub przynajmniej ich część – w przypadku niewypłacalności. Aby mieć pewność, że menedżer poolu działa odpowiedzialnie i robi wszystko, co w jego mocy, aby zapobiec jakimkolwiek niewypłacalnościom, musi on zablokować aktywa w pool cover.

Rozwścieczeni użytkownicy zastanawiają się teraz, czy ubezpieczyciele mieli wystarczająco dużo interesów w tej grze.

M11 Credit posiada aktywa o łącznej wartości mniejszej niż 1,2 mln dolarów w ramach puli, jednocześnie odpowiadając za trzy pule pożyczek o wartości 74 mln dolarów i pobierając opłaty za zarządzanie.

Każdy inwestor może dokonać wpłaty do tego funduszu ubezpieczeniowego, wpłacając USDC i własny token Maple, MPL, i zdobywać nagrody za podjęcie ryzyka pierwszej straty.

Mimo to doświadczeni inwestorzy, wyczuwając kłopoty, mogą szybko wycofać się z puli przed bankructwem, wyczerpując fundusz w celu rekompensaty wierzycielom.

W momencie oddawania gazety do druku pokrycie wszystkich trzech basenów zarządzanych przez M11 zostało w większości wyczerpane i obejmuje jedynie kilka procent złych długów.

„Wadliwy projekt” – jak opisał to Walter Teng z Fundstrat.

Problematyczne jest również to, że inwestorzy w ramach puli depozytowej deponują mieszankę stablecoinów USDC i MPL firmy Maple.

Jak twierdzi Kyle Doane, trader aktywów cyfrowych w Arca, jeśli środki, które mają pokryć złe długi, zostaną przeznaczone na token protokołu, „wartość tego ubezpieczenia będzie niższa, gdy sam protokół znajdzie się w tarapatach”.

Wartość akcji MPL spadła w zeszłym tygodniu o 35%, co mogło przyczynić się do uszczuplenia funduszy na rekompensaty dla wierzycieli.

Co teraz dzieje się z Maple Finance

Pełny obraz sytuacji nie jest jeszcze jasny, ale potencjalne straty wynoszą dziesiątki milionów dolarów.

Na podstawie przewidywań głównego wierzyciela Sherlocka, aktywa pożyczone Orthogonal Trading najprawdopodobniej przepadną bezpowrotnie lub mogą stać się przedmiotem długiego procesu sądowego.

M11 uderzyło w ton nadziei w kwestii restrukturyzacji pożyczek dla Auros i ratowania pieniędzy pożyczkodawców. Niestety, nadzieje są nikłe po podobnych zmaganiach na konkurencyjnej platformie pożyczek bez zabezpieczenia TrueFi, gdzie pożyczka Blockwater została zrestrukturyzowana, a kilka miesięcy później ogłoszono niewypłacalność.

Alarmującą wiadomością dla pożyczkodawców jest to, że w sumie w trzech problematycznych pulach kredytowych jest mniej niż 2 mln $ na rekompensaty dla deponentów. Około 1,2 mln $ z tej kwoty pochodzi z M11 Credit.

Maple rozważał również przejęcie kolejnych 1,2 mln dolarów z funduszu ubezpieczeniowego puli kredytowej zarządzanej przez Orthogonal, które niewypłacalna firma handlowa zaksięgowała w celu wzmocnienia funduszu.

Mimo to wierzyciele, którzy nie zdążyli uciec, prawdopodobnie poniosą większość strat. Dwie firmy kryptograficzne, alternatywa dla ubezpieczeń DeFi Nexus Mutual i platforma audytu inteligentnych kontraktów Sherlock, są wśród ofiar, podobnie jak wielu inwestorów detalicznych.

Podobna rzecz wydarzyła się przy pierwszym niewypłacalności w historii Maple. W lipcu, kiedy Babel Finance nie spłaciło pożyczki w wysokości 10 milionów dolarów z puli kredytowej Orthogonal, wierzyciele zaksięgowali stratę w wysokości 7,9 miliona dolarów. Oznaczało to jednak tylko 3,8% redukcję z powodu znacznie większego rozmiaru puli.

Ze względu na swoją konstrukcję Maple nie może stracić materialnie na domyślnych ustawieniach. Jednak szkody reputacyjne i utrata zaufania mogą boleć w dłuższej perspektywie.

„Maple, protokół, prawdopodobnie będzie w porządku” – powiedział Dustin Teander, analityk w Messari. „Kluczową rzeczą, którą można zrobić, aby temu zapobiec, jest podejmowanie decyzji kredytowych bezpośrednio powiązanych z otwartymi przepływami pieniężnymi i aktywami, a nie z ogólnym zaufaniem”.

„Tam, gdzie model Maple mógłby odnieść sukces, byłoby zaoferowanie firmom podglądu zabezpieczeń i księgowości w czasie rzeczywistym, co oznacza, że ubezpieczyciele mogliby odpowiednio się dostosować” – powiedział Timo Lehes, współzałożyciel Swarm Markets, regulowanego dostawcy infrastruktury DeFi.

Według Doane’a z Arca, dwiema kluczowymi rzeczami do poprawy są „proces uspołeczniania strat” oraz struktura aktywów, które są łączone w celu pokrycia strat.

Nadchodząca aktualizacja Maple może być „okazją do wdrożenia pewnych funkcji, które pozwolą lepiej zarządzać ryzykiem w protokole” – powiedział Teander.

Szybko kurczące się przedsiębiorstwo Maple może pokazywać, że takie zmiany nie mogą nastąpić wystarczająco szybko.