Sądząc po danych ekonomicznych opublikowanych przez Stany Zjednoczone w sierpniu, gospodarka amerykańska – ta pędząca lokomotywa – wreszcie wykazuje oznaki spowolnienia.

Indeks CPI w USA wzrósł w lipcu o 3,2% rok do roku, kończąc poprzednie 12 miesięcy spadków. Oczekuje się, że wyniesie 3,3%, a poprzednia wartość wynosiła 3,0%. Bazowy CPI w USA w lipcu wzrósł o 4,7%. rok do roku, a szacunek wyniósł 4,8%, a poprzednio 4,8%. CPI wzrósł, ale nadal jest niższy od oczekiwań rynku, a podwyżka stóp procentowych przez Fed przyniosła znaczące rezultaty.

Z punktu widzenia zatrudnienia rynek pracy w USA również wykazał pewien stopień spowolnienia. Liczba nowych miejsc pracy w amerykańskim sektorze pozarolniczym w lipcu wyniosła 187 tys. i była niższa od oczekiwań rynkowych. W zakresie wynagrodzeń godzinowych przeciętna stawka godzinowa w drugim kwartale wzrosła o 4,5% rok do roku, czyli nieco wolniej niż wzrost o 4,8% w poprzednim kwartale. Najnowsze dane dotyczące śledzenia wynagrodzeń z serwisu o pracę Indeed pokazują, że wynagrodzenia ogłaszane w serwisie rosną w tempie 4,7% rocznie, w porównaniu z 5,8% w kwietniu i 8% w lipcu ubiegłego roku. Rynek pracy zawsze był dla Rezerwy Federalnej ważnym punktem odniesienia przy podnoszeniu stóp procentowych, ponieważ płace i ceny zwykle rosną jednocześnie. Obecne obniżenie oczekiwań płacowych niewątpliwie stawia rynek pracy po stronie Fed.

Podobnie początkowa wartość indeksu PMI dla sektora usług Markit w Stanach Zjednoczonych w sierpniu wyniosła 51 (oczekiwano 52,2, poprzednia wartość 52,3); początkowa wartość indeksu PMI dla przemysłu Markit w sierpniu wyniosła 47 (oczekiwano 49,3, poprzednia wartość 49). Przemysł wytwórczy skurczył się, a sektor usług rozwinął się w mniejszym stopniu, niż oczekiwano.

Liczne dane ekonomiczne wskazują, że gospodarka USA spowolniła w tym miesiącu, jednak dane ekonomiczne za pojedynczy miesiąc nie wystarczą, aby określić średnio- i długoterminowy trend gospodarczy. Siła amerykańskiej gospodarki nadal utrzymuje się na stosunkowo wysokim poziomie . Powell wygłosił także jastrzębie przemówienie na posiedzeniu w Jackson Hole, mówiąc, że biorąc pod uwagę siłę amerykańskiej gospodarki, stopy procentowe mogą w przyszłości nadal rosnąć.

W opiniach instytucji panuje „impas”: model PKB z Atlanty przewiduje, że gospodarka USA wzrośnie o 5,8%, ale Fitch obniżył rating kredytowy USA.

Model PKBNow opracowany przez Fed w Atlancie przewiduje wzrost PKB w USA w trzecim kwartale na poziomie 5,9% na podstawie aktualnie dostępnych danych. Jednak rynek uważa, że dane wykorzystywane w prognozach modelowych (sprzedaż detaliczna w lipcu, sprzedaż samochodów, rozpoczęcie nowych mieszkań itp.) odzwierciedlają jedynie warunki krótkoterminowe i w miarę publikacji i korygowania przyszłych danych wyniki prognoz modelowych zostaną skorygowane odpowiednio.

Z jednej strony model przedstawia ultraoptymistyczne oczekiwania, z drugiej strony Fitch obniżył rating obligacji komunalnych w stosunku do ratingu państwa USA do „AA+”. Rating kredytowy Stanów Zjednoczonych od czasu jego wydania w 1994 r. Schwarzman z Blackstone Group również podzielił tę opinię, stwierdzając, że obniżka ratingu Fitch była „zgodna z danymi”. Fitch Ratings nie tylko obniżyła rating obligacji komunalnych, ale także stwierdziła, że może obniżyć ratingi kilkudziesięciu amerykańskich banków, w tym JPMorgan Chase. Instytucje generalnie krytykują utrzymujące się od lat problemy fiskalne i problemy z zadłużeniem rządu federalnego, a obniżenie ratingu Fitch może być skoncentrowanym wyrazem tego niezadowolenia.

Gwałtowny wzrost rentowności amerykańskich obligacji w sierpniu stał się „pięknym widokiem” na światowym rynku finansowym, przy gwałtownym wzroście zarówno krótkoterminowych, jak i długoterminowych obligacji skarbowych. Rentowności 10-letnich i 30-letnich amerykańskich obligacji skarbowych osiągnęły najwyższy poziom odpowiednio od 2007 i 2011 r. Oprocentowanie krótkoterminowych obligacji skarbowych, takich jak obligacje 1-letnie, 2-letnie i 5-letnie, pozostało bez zmian. jest wysoki i od kilku miesięcy utrzymuje się na trendzie bocznym na wysokich poziomach.

Tak naprawdę nie tylko amerykańskie obligacje skarbowe, ale także rentowności obligacji Japonii, Niemiec i innych krajów pozostają wysokie.

Dlaczego rentowność amerykańskich obligacji rośnie tak szybko? Obecna podwyżka oprocentowania obligacji rządowych będzie prawdopodobnie szybką reakcją na podwyżki stóp procentowych. Gospodarka amerykańska jest w dalszym ciągu silna, a wielu uczonych nie spodziewa się już recesji w USA w tym roku, co z kolei zwiększa oczekiwania rynku na ponowną podwyżkę stóp procentowych przez Rezerwę Federalną, co powoduje ich dalszy wzrost. Ponadto Fitch uważa, że ryzyko fiskalne rządu w dalszym ciągu się pogarsza, co również zmniejsza zaufanie rynku do amerykańskiego długu, co nieuchronnie doprowadzi do wzrostu kosztów finansowania długu w USA.

W wyniku gwałtownego wzrostu rentowności amerykańskich obligacji ryzykowne aktywa znalazły się pod znaczną presją. Wszystkie trzy główne amerykańskie indeksy giełdowe zamknęły się w tym miesiącu. Ryzyko związane z aktywami kryptograficznymi, takimi jak Bitcoin, również zostało opublikowane 18 sierpnia, ale nie odrobiły one jeszcze swoich strat. Chociaż NVIDIA, „globalny lider sztucznej inteligencji”, w dalszym ciągu notuje spadki na wysokich poziomach i osiąga nowe maksima, inne wskaźniki technologiczne wykazują ciągły trend spadkowy. W tym miesiącu Nvidia opublikowała swój drugi raport kwartalny fiskalny, w którym przychody podwoiły się rok do roku, o 22% więcej niż oczekiwano, a zysk EPS wzrósł ponad czterokrotnie rok do roku, prawie 30% więcej niż oczekiwano. Prognozowane przychody za trzeci kwartał wyniosą 16,0 ± 2% miliardów dolarów, co oznacza wzrost rok do roku o 170%, czyli o 28% więcej niż oczekiwano i znacznie przekraczając oczekiwania rynkowe. Następnie Nvidia faktycznie nadal ogłaszała, że na odkupienie akcji spółki wyda 25 miliardów dolarów. To zachowanie zszokowało rynek i przyniosło inwestorom nieograniczoną wyobraźnię. Różne instytucje podniosły swoje oczekiwania cen akcji Nvidii, a najbardziej optymistyczne byki podniosły swoje oczekiwania cen akcji do 1100 dolarów (Rosenblatt).

Jako „największy handlarz bronią w erze sztucznej inteligencji” Nvidia cieszy się nieograniczonym zainteresowaniem. Rzeczywiście sztuczna inteligencja jest nadal najpewniejszą nową ścieżką z niezwykle szerokim rynkiem. Ogólnie rzecz biorąc, jest to ważny sygnał, że gigantyczna firma przez dwa kolejne kwartały finansowe przekracza oczekiwania rynkowe, wskazujący na dobrą synergię pomiędzy branżami upstream i downstream, czyli utworzenie łańcucha przemysłowego. Sztuczna inteligencja może być najpewniejszą ścieżką na amerykańskiej giełdzie pod presją amerykańskiego długu i może zapoczątkować sojusze instytucjonalne.

Rynek kryptowalut wykazuje obecnie najniższe cechy.

Po pierwsze, w sierpniu cena Bitcoina gwałtownie spadła, co doprowadziło do likwidacji długich pozycji i wzmożenia gier na rynku. 18-tego doszło do „trzęsienia ziemi” na rynku walutowym: główne waluty głównego nurtu doświadczyły błyskawicznego krachu, a Bitcoin spadł do zaledwie 24 220 USDT, a ETH do 1470,53 USDT. Nie odrobiły jeszcze swoich strat. Wspomnieliśmy również powyżej, że ten spadek był głównie skutkiem skoncentrowanego uwolnienia się awersji do ryzyka, a nie spowodowanego jakimikolwiek wiadomościami. Ten spadek spowodował, że cała sieć zlikwidowała 990 milionów dolarów w ciągu 24 godzin, co stanowi wzrost o 737,87% w porównaniu z poprzednim dniem handlowym, a także znacznie wzrosła likwidacja długich pozycji.

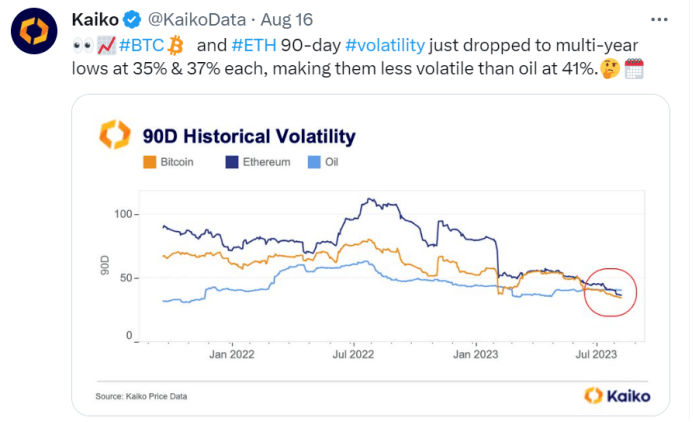

Po drugie, zmienność i wolumen obrotu Bitcoinem są na historycznie niskim poziomie, a jego ceny są powolne. W tym miesiącu Jacobi Asset Management w Europie uruchomił fundusz ETF Jacobi FT Wilshire Bitcoin Spot, który został wprowadzony na giełdę Euronext w Amsterdamie 15 sierpnia. Jednak rynek nie zareagował na tę wiadomość, a zamiast tego przeżył panikę. Odzwierciedla to większą wrażliwość nastrojów na rynku i brak zaufania. Jedną z cech charakterystycznych dna rynku wtórnego jest to, że jest on niewrażliwy na dobre wiadomości, ale bardzo wrażliwy na złe i podatny na pesymistyczne spadki. Obecnie, czy to z perspektywy rynkowej, czy emocjonalnej, bardziej prawdopodobne jest dno rynku kryptowalut.

Ponadto kwota blokady DeFi TVL również w tym miesiącu nadal spada, osiągając najniższy poziom od lutego 2021 r. i obecnie wynoszący około 38,134 mld USD. Jest to spadek o ponad 70% w stosunku do szczytu wynoszącego ponad 170 miliardów dolarów podczas Defi Summer w 2021 roku.

Z drugiej jednak strony, z perspektywy globalnej, branża Web3 w dalszym ciągu czerpie korzyści. Od tego roku prawie 10 dużych instytucji finansowych, w tym BlackRock, złożyło do amerykańskiej Komisji Papierów Wartościowych i Giełd wnioski o wydanie ETF typu spot na Bitcoin Amerykański sąd federalny zatwierdził fundusz kryptowalutowy Grayscale Investments na uruchomienie pierwszego ETF Bitcoin w Stanach Zjednoczonych, a amerykański sąd uchylił decyzję SEC o zablokowaniu ETF, torując drogę dla pierwszego ETF Bitcoin.

Jednocześnie rachunki za szyfrowanie w różnych miejscach poprawiają się z dnia na dzień, zwłaszcza rynek szyfrowania w Hongkongu przyspiesza. Wiceprezes Uniwersytetu Nauki i Technologii w Hongkongu po raz kolejny sugeruje, że rząd przyspieszy wsparcie stabilnej waluty w dolarach hongkońskich, do Li Jiachao, który publicznie oświadczył, że „w pełni bada regulacje dotyczące stabilnej waluty”, do HashKey Exchange wspierającej współpracę Rozporządzenie w sprawie otwierania i handlu „płynnymi” kontami w Hongkongu, „przyjazne kryptowalutom” tempo Hongkongu jest coraz szybciej i szybciej. Obecnie uruchomiono pierwszą partię „licencjonowanych” giełd kryptowalut w Hongkongu. W sierpniu HashKey Exchange i OSL Digital Securities ogłosiły, że uzyskały zgodę Komisji Regulacji Papierów Wartościowych w Hongkongu na świadczenie usług handlu aktywami wirtualnymi użytkownikom detalicznym. . Jako jedno z trzech głównych centrów finansowych na świecie, Hongkong może dać przykład w zakresie zgodności konstrukcji transakcji na aktywach cyfrowych, co pozwala nam także widzieć nadzieję na przyszłość aktywów kryptograficznych.

Gospodarki Chin i Ameryki doświadczają „przemieszczenia”. Odporność gospodarki amerykańskiej splata się z przejściową presją na chińską gospodarkę, co rzuca cień niepewności na globalnych inwestorów. W tym miesiącu na światowym rynku wtórnym dominowała awersja do ryzyka. Zarówno amerykańskie akcje, jak i chińskie akcje typu A radziły sobie słabo. Rynek kryptowalut doświadczył gwałtownego spadku, który spowodował, że wiele osób zlikwidowało swoje pozycje.

Jednak dno rynku kryptowalut ma oczywiste cechy i również przeżywa najtrudniejszą emocjonalnie „ciemną noc przed świtem”. Od uruchomienia pierwszej partii „licencjonowanych” giełd kryptowalut w Hongkongu po rychłe wypuszczenie spotowych ETF-ów Bitcoin, wszystko to wskazuje, że rozwój Web3 nabiera tempa. Z rynkowego punktu widzenia, dno tej rundy rynku walutowego również wykazuje zmienny trend wzrostowy. W przyszłości mogą nastąpić zdarzenia, które pobudzą cenę waluty do przełamania poziomu presji 30 000 dolarów amerykańskich i powstanie nowa fala. wówczas można wprowadzić wzrost.

Oświadczenie o prawach autorskich: Jeśli chcesz ponownie wydrukować, możesz skontaktować się z naszym asystentem na WeChat. Jeśli ponownie wydrukujesz lub wyczyścisz manuskrypt bez pozwolenia, zastrzegamy sobie prawo do pociągnięcia do odpowiedzialności prawnej.

Zastrzeżenie: Rynek jest ryzykowny, dlatego przy inwestowaniu należy zachować ostrożność. Czytelnicy proszeni są o ścisłe przestrzeganie lokalnych przepisów i regulacji podczas rozpatrywania jakichkolwiek opinii, poglądów lub wniosków zawartych w tym artykule. Powyższa treść nie stanowi porady inwestycyjnej.