GMX V2 versija tiks oficiāli izlaista 2023. gada 4. augustā. Šajā rakstā ir apskatīta GMX V1 izstrāde un esošās problēmas, salīdzinātas V2 modifikācijas un analizēta iespējamā ietekme.

1. GMX V1: efektīvs DEX protokola atvasinājumu modelis

GMX V1 versija tika izlaista 2021. gada beigās. Pieņemtais GLP modelis nodrošina vienkāršu un efektīvu tirdzniecības modeli, rada “reālās peļņas” stāstījuma jēdzienu un spēlē nozīmīgu lomu atvasināto instrumentu DEX protokolā. Daudzi projekti ir radījuši GMX V1 modeli.

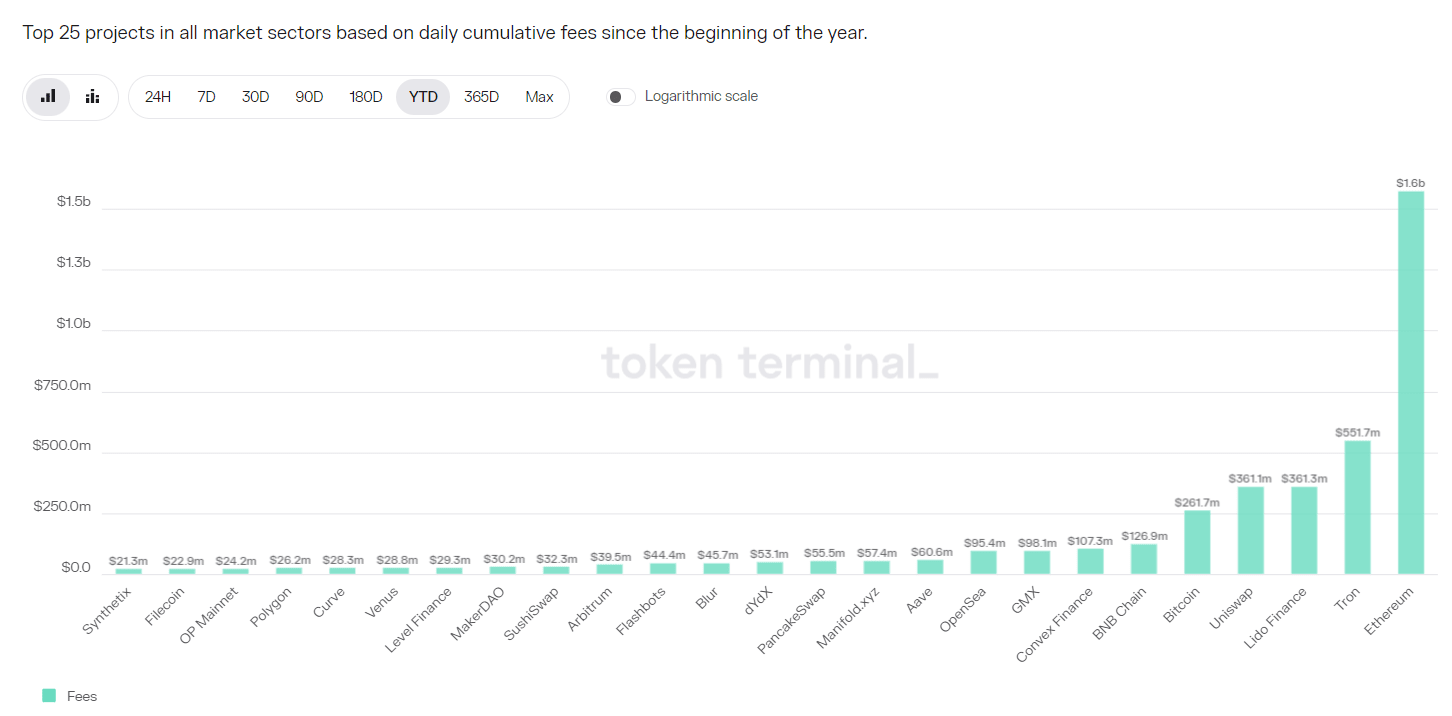

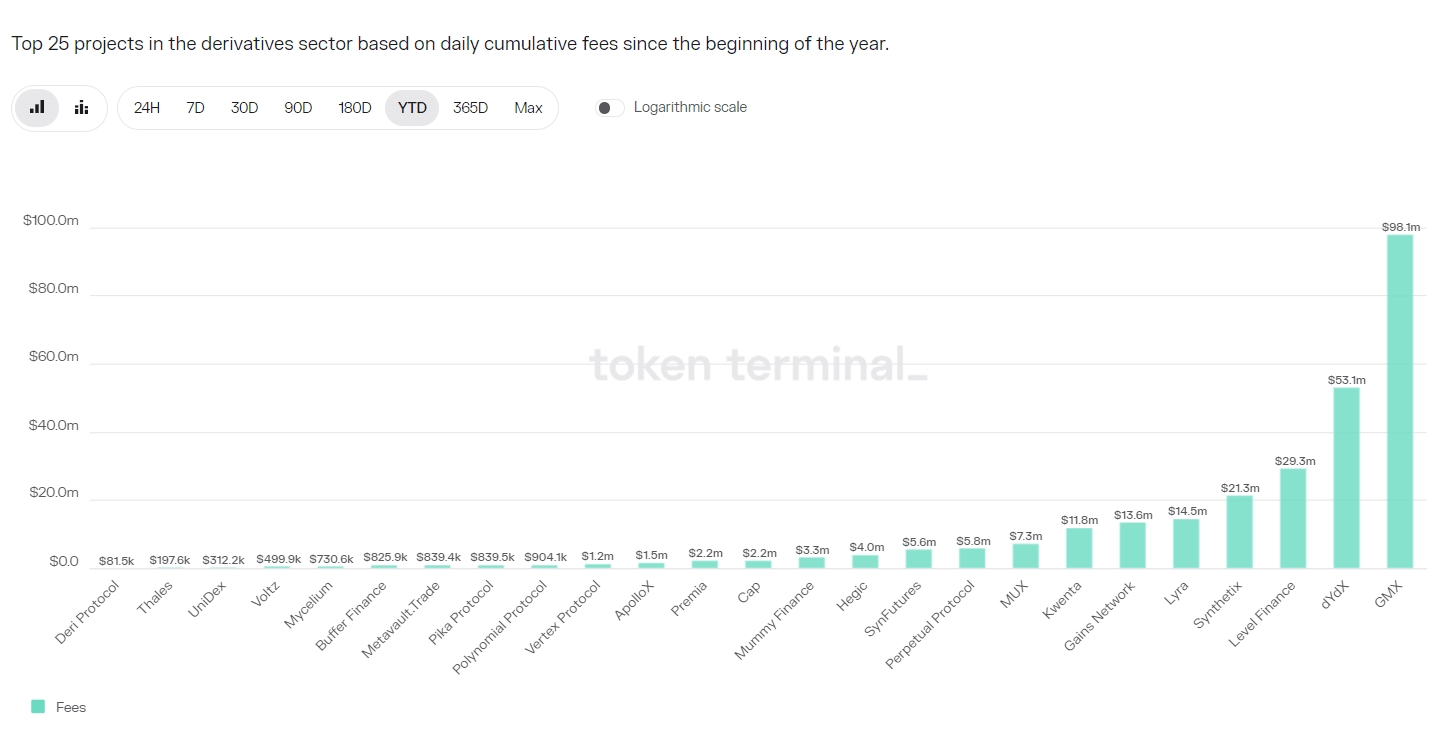

GMX V1 protokols aptver ievērojamu maksu summu. Kopš 2023. gada GMX V1 protokola ieņēmumi ir bijuši 98,1 miljons ASV dolāru, ieņemot astoto vietu starp visiem projektiem un pirmo vietu atvasināto instrumentu DEX trasē.

Tomēr GMX V1 ir arī ierobežojumi, tostarp:

1. Atvērto pozīciju (OI) nelīdzsvarotība liek LP nodrošinātājiem saskarties ar lielākiem riskiem

GMX V1 maksas ir atvēršanas/slēgšanas maksas un aizņēmumu maksas, un finansējuma likmes nav. Aizņēmumu komisijas maksas padara pozīcijas turēšanu dārgu, tādējādi novēršot neierobežotu likviditāti. Turklāt dominējošajai pusei ir jāmaksā vairāk nodevu, taču, tā kā gan garajām, gan īsajām pusēm tiek iekasēta maksa, nav vietas arbitrāžai, un atvērtās pozīcijas nevar ātri atjaunot līdzsvaru ar arbitrāžas palīdzību.

Un, ja šis atlikums netiek apstrādāts, ārkārtējos gadījumos GLP pūls saskarsies ar milzīgiem zaudējumiem, un LP nodrošinātāji cietīs zaudējumus, kas novedīs pie protokola sabrukuma.

2. Mazāk aktīvu, ko var tirgot

GMX V1 ir tikai 5 tirgojami produkti, BTC/ETH/UNI/LINK un AVAX. DYDX un Synthetix var nodrošināt desmitiem tirdzniecības šķirņu. Gains nodrošina ārvalstu valūtas tirdzniecības šķirnes. Jaunā platforma HMX nodrošina preces un ASV akciju šķirnes.

3. Augstākas maksas mazajiem un vidējiem tirgotājiem

Gan GMX V1 atvēršanas, gan slēgšanas maksa ir 0,1%, kas ir salīdzinoši augsta maksa. Atvasināto DEX trases iekļaušanas kontekstā daudzu protokolu maksas ir zem 0,05%.

2. GMX V2: Nodrošiniet protokola drošību un līdzsvaru

1. Kodols

GMX V2 kodols ir nodrošināt protokola drošību un līdzsvaru, kā arī saglabāt garo un īso pozīciju līdzsvaru, modificējot maksas mehānismu, lai samazinātu iespējamību, ka GMX piedzīvos sistēmiskus riskus, saskaroties ar smagām tirgus svārstībām. Izmantojot izolācijas pūlu, var palielināt augsta riska tirdzniecības aktīvus, vienlaikus kontrolējot kopējo risku. Sadarbojoties ar ķēdes saiti, mēs varam nodrošināt savlaicīgākus un efektīvākus orākula pakalpojumus un samazināt cenu uzbrukumu iespējamību. Projekta komanda arī apsvēra attiecības starp tirgotājiem, likviditātes nodrošinātājiem, GMX turētājiem un turpmāko projekta attīstību, un galu galā koriģēja un līdzsvaroja protokola ieņēmumu sadali.

2. Tarifikācijas modeļa pielāgošana: finansējuma likmes un cenas ietekmes maksas paaugstināšana

GMX V2 uzlādes modelis ir būtiski koriģēts, koncentrējoties uz to, kā sabalansēt garās un īsās pozīcijas un uzlabot kapitāla izmantošanas efektivitāti. Uzlādes modelis ir šāds:

l Samaziniet pozīcijas atvēršanas/slēgšanas maksas.

Tā ir samazināta no līdzšinējiem 0,1% uz 0,05% vai 0,07%. Maksa tiks iekasēta atkarībā no tā, vai pozīcijas atvēršana ir izdevīga garo un īso pozīciju bilancei .

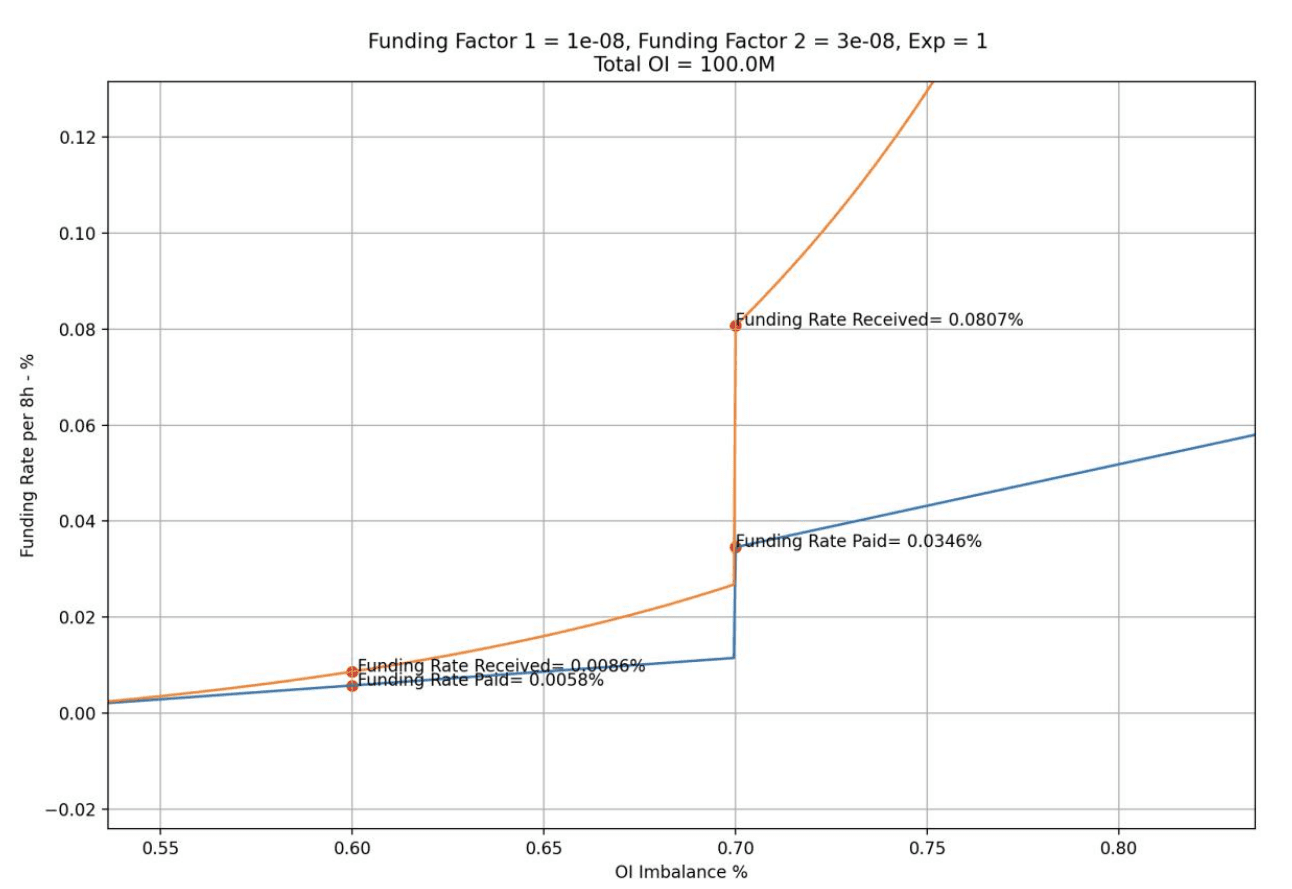

l Palieliniet finansējuma likmi, un spēcīgākā puse maksās finansējuma likmi vājākajai pusei.

Finansējuma likme tiks koriģēta pa posmiem, kad stiprās partijas pozīcija/pilna pozīcija būs no 0,5 līdz 0,7, finansējuma likme būs zemāka, kad tā sasniegs 0,7, tā tiks paaugstināta, palielinot arbitrāžu līdzekļu ienākšanu, tādējādi atjaunojot ilgtermiņa īso līdzsvaru.

Saglabājiet aizņēmuma maksu, lai izvairītos no neierobežotas likviditātes.

Palieliniet maksu par ietekmi uz cenu Jo lielāka ir pozīcija un neizdevīgāka garajam un īsajam atlikumam, jo vairāk tiks iekasēta maksa.

Maksa par ietekmi uz cenu simulē dinamisko cenu izmaiņu procesu pasūtījumu grāmatas tirdzniecības tirgū, proti, jo lielāka pozīcija, jo lielāka ietekme uz cenu. Šis dizains var palielināt cenu manipulācijas izmaksas, samazināt cenu manipulācijas uzbrukumus, novērst cenu kritumus vai kāpumus un uzturēt līdzsvarotas garās un īsās pozīcijas, lai uzturētu labu likviditāti.

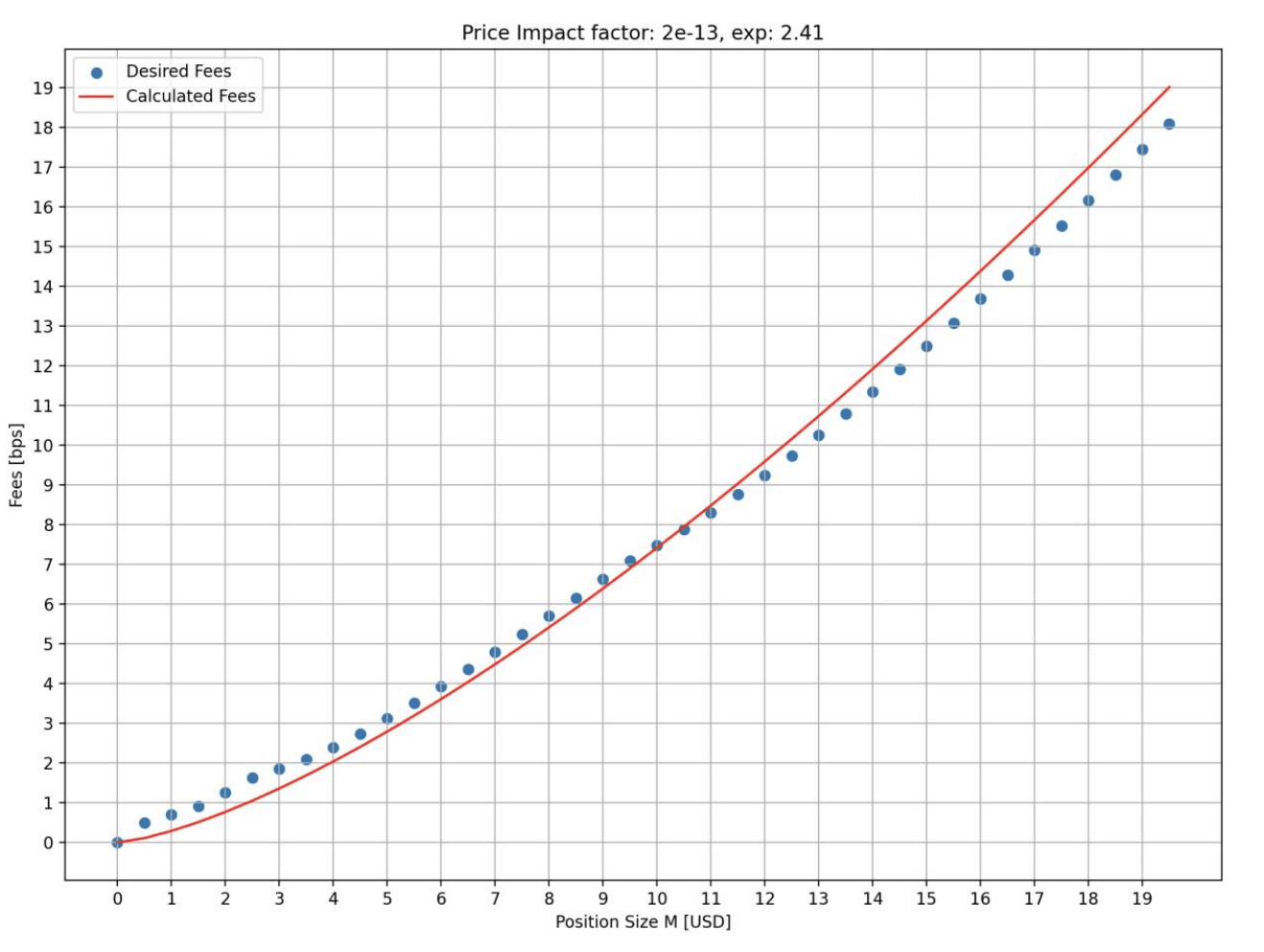

Zemāk redzamajā attēlā parādīta cenas ietekmes maksas likme, ar ko saskaras dažādi atvēršanas izmēri simulācijas stāvoklī. Var redzēt, ka jo lielāka ir pozīcija, jo augstāka ir maksas likme. Horizontālā ass ir atvēruma lielums (miljonos dolāru), bet vertikālā ass ir maksas likme (bps).

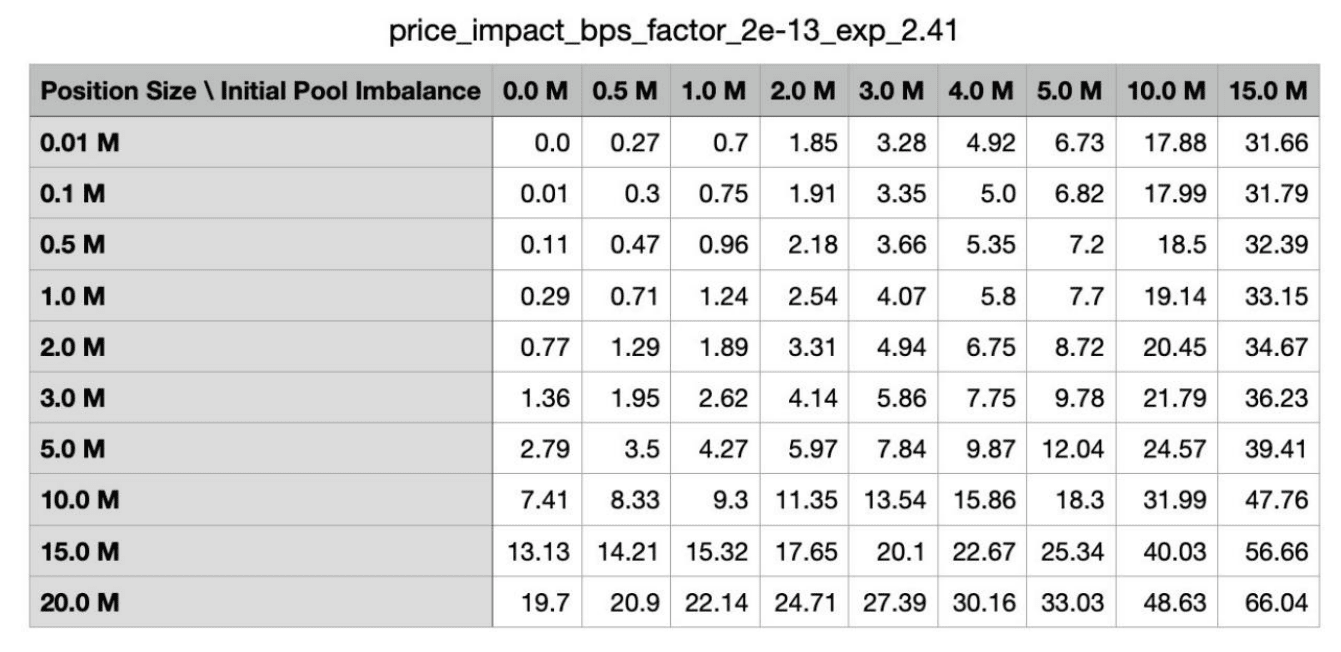

Turklāt, ja pozīcijas atvēršana vairāk kaitē ilgtermiņa īstermiņa atlikumam, maksa būs lielāka. Tālāk esošajā tabulā parādītas maksas, kas iekasētas dažādos garā un īsā bilances stāvokļos simulācijas stāvoklī. Pirmā kolonna ir atvēršanas pozīcijas lielums, un pirmā rinda ir sākotnējās kopas nelīdzsvarotās pozīcijas lielums.

Īss vairāku galveno atvasināto DEX protokolu maksu salīdzinājums:

DYDX: veidotājs 0,02%, ņēmējs 0,05%, jo lielāks darījuma apjoms, jo lielāka atlaide;

Izmaksas: veidotājs 0,02%, saņēmējs 0,06% -0,1%;

Ieguvumu tīkls: 0,08% atvēršanas/slēgšanas maksa + 0,04% starpība + maksa par ietekmi uz cenu.

Redzams, ka GMX V2 maksas joprojām ir augstas, taču no iepriekšējā augstā līmeņa līdz vidējam līmenim atvēršanas/slēgšanas maksas ir samazinājušās par gandrīz 50%. Mazajiem un vidējiem tirgotājiem V2 maksas ir draudzīgākas.

3. Likviditātes nodrošināšana: pievienojot izolācijas pūla modeli un pievienojot sintētiskos aktīvus

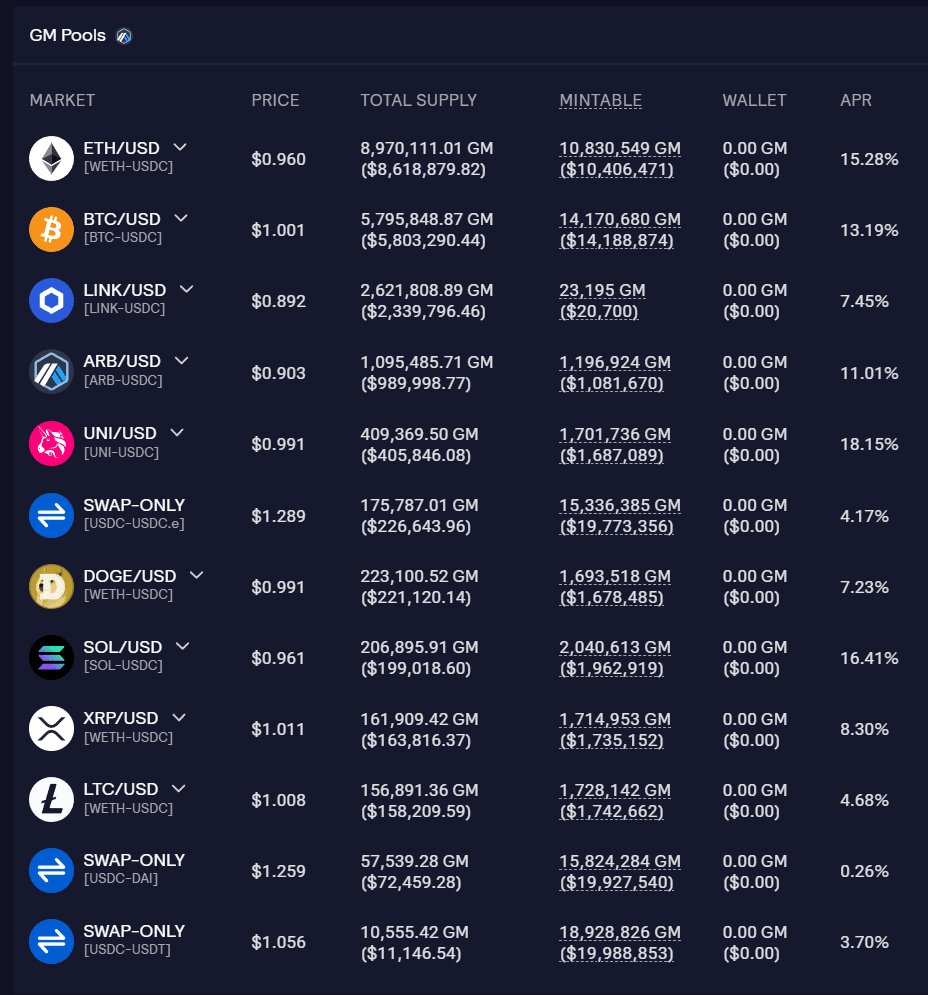

GMX V2 likviditātes fondu sauc par GM pūlu, un katrs fonds ir neatkarīgs viens no otra. Fonda summu, fonda likmi un līdzekļu izlietojuma līmeni katram fondam varat redzēt oficiālajā tīmekļa vietnē.

Izolācijas pūla priekšrocība ir tā, ka dažādiem marķieru tirgiem var būt atšķirīgs pamatā esošais atbalsts un dažādi parametru iestatījumi, lai panāktu savu riska kontroli ar augstu elastības pakāpi, tādējādi paplašinot tirdzniecības aktīvus, vienlaikus kontrolējot riskus. Likviditātes nodrošinātāji var arī izvēlēties riska darījumus, pamatojoties uz riska apetīti/atdeves gaidām. Izolācijas pūlu problēma ir likviditātes sadrumstalotība. Daži pūli var nespēt piesaistīt pietiekamu likviditāti.

Pašlaik GMX V2 ir sadalīts 3 dažādos tirgos:

l Zilā mikroshēma: BTC un ETH. Ar šiem diviem marķieriem ir mazāka iespēja tikt manipulēta ar cenu, tāpēc maksas ietekmes uz cenu var noteikt zemākas likmes, padarot tās konkurētspējīgākas nekā CEX. Visi tiek atbalstīti ar vietējiem marķieriem.

l Vidējas tirgus kapitalizācijas aktīvi: Tirgus kapitalizācija ir no 1 miljarda ASV dolāru līdz 10 miljardiem ASV dolāru. Tiem ir liela likviditāte un tirdzniecības apjoms CEX. Tomēr tos viegli ietekmē ārējie faktori un tie izraisa krasas cenu svārstības. Piemēram, regulējuma ziņas izraisa strauju valūtu cenu kritumu. Šādiem aktīviem maksa par ietekmi uz cenu tiks noteikta augstāka, un likviditāte nebūs augstāka par citiem ārējiem tirgiem, palielinot uzbrukuma izmaksas. LINK/UNI/AVAX/ARB/SOL pieder šim tipam. Izmantojiet vietējo pilnvaru atbalstu.

l Sintētiskie aktīvi ar vidēju tirgus kapitalizāciju: neizmantojiet vietējos marķierus, bet izmantojiet ETH kā pamata likviditātes atbalstu. DOGE un LTC ietilpst šajā kategorijā.

Problēma ar šāda veida aktīviem ir tāda, ka, ja saistītie marķieri īstermiņā ievērojami palielinās, ETH pūlā var nespēt samaksāt visu peļņu.

Ja baseinā ir 1000 ETH un 1 miljons USDC, maksimālais garās DOGE pozīcijas limits ir 300 ETH, bet DOGE cena ir pieaugusi 10 reizes, savukārt ETH cena pieaugusi tikai 2 reizes, šajā gadījumā peļņa būs pārsniedz to baseinā ETH vērtība.

Lai izvairītos no šādas situācijas, tika ieviesta ADL (automātiskās parādsaistību samazināšanas) funkcija. Ja gūstamā peļņa pārsniedz tirgus noteikto slieksni, ienesīgā pozīcija var tikt daļēji vai pilnībā slēgta. Tas palīdz nodrošināt, ka tirgus paliek maksātspējīgs un visa peļņa slēgšanas brīdī tiek pilnībā samaksāta. Taču tirgotājiem automātiska pozīciju samazināšana var novest pie izdevīgu pozīciju zaudēšanas, tādējādi zaudējot turpmāko peļņu.

Saskaņā ar haosa laboratoriju ziņojumu, V2 sākotnējās darbības laikā ir ieteicams, lai BTC un ETH atvērto pozīciju augšējā robeža būtu attiecīgi 256 miljoni ASV dolāru, bet AVAX/LINK augšējā robeža būtu attiecīgi 4 miljoni ASV dolāru. un atlikušie žetoni būs 1 miljons ASV dolāru. Turpmākos pielāgojumus var veikt, pamatojoties uz faktiskajiem darbības apstākļiem. Tomēr pašreizējais kopējais GM pūla TVL ir aptuveni 20 miljoni ASV dolāru, kas joprojām ir tālu no augšējās robežas.

4. Uzlabojiet lietotāju pieredzi: pievienojiet valūtu līgumus, ātrāku izpildes ātrumu un mazāku novirzi

GMX V1 tirgotāji var atvērt tikai U formāta līgumus. Neatkarīgi no tā, kādu aktīvu tirgotājs izmanto pozīcijas atvēršanai, pozīcijas vērtība tiek aprēķināta, pamatojoties uz pozīcijas atvēršanas brīdi, kas ir konvertēta USD. Peļņa ir vienāda ar USD vērtību pozīcijas slēgšanas brīdī, atskaitot USD vērtība pozīcijas atvēršanas brīdī.

Programmā GMX V2 tika pievienoti līgumi, kuru pamatā ir valūta. Tirgotāji kā nodrošinājumu var noguldīt attiecīgos tirdzniecības aktīvus, kas vairs netiks konvertēti USD. Tas apmierinās vairāk tirgotāju vajadzības un nodrošinās bagātāku portfeļa pieeju.

Turklāt GMX V2 oracle sistēma noteiks katra bloka cenu, un pasūtījumi tiks izpildīti par jaunāko cenu, cik vien iespējams, ar ātrāku izpildi un mazāku slīdēšanu.

5. Izplatīšanas režīms

Lai saglabātu projekta attīstību ilgtermiņā, tika koriģēti arī GMX V2 protokolu ieņēmumi. Līgumu kasei tiks novirzīti 8,2%, ko varēs izmantot projektu operācijām un citām lietām.

GMX V1: 30% piešķirti GMX tirgotājiem, 70% piešķirti GLP nodrošinātājiem.

GMX V2: 27% piešķirti GMX stakeriem, 63% piešķirti GLP nodrošinātājiem, 8,2% piešķirti protokola kasei, 1,2% piešķirti ķēdes saitei. Šis piešķīrums ir apstiprināts kopienas balsojumā.

3. GMX V2 darbības statuss

GMX V2 darbojas apmēram 2 nedēļas, ar TVL aptuveni 20 miljoni ASV dolāru, vidējais dienas tirdzniecības apjoms 23 miljoni ASV dolāru, vidējie dienas ieņēmumi no līguma 15 000 ASV dolāru, atvērtā pozīcija 10,38 miljoni ASV dolāru, un aptuveni 300-500 ikdienas aktīvo lietotāju. Sākumā veiktspēja ir pieņemama, neizmantojot darījumu stimulus.

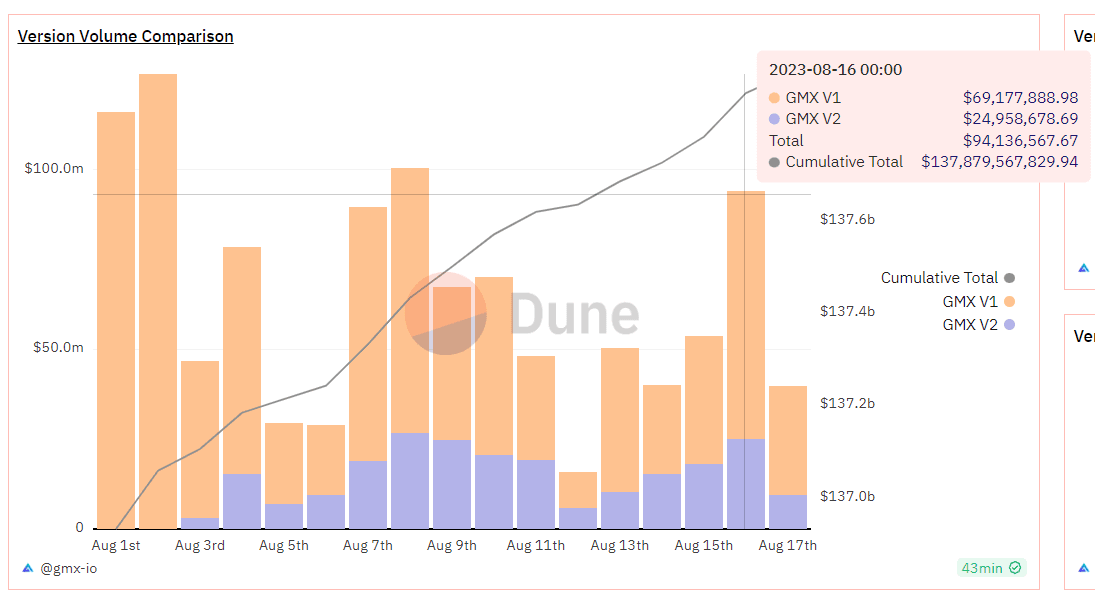

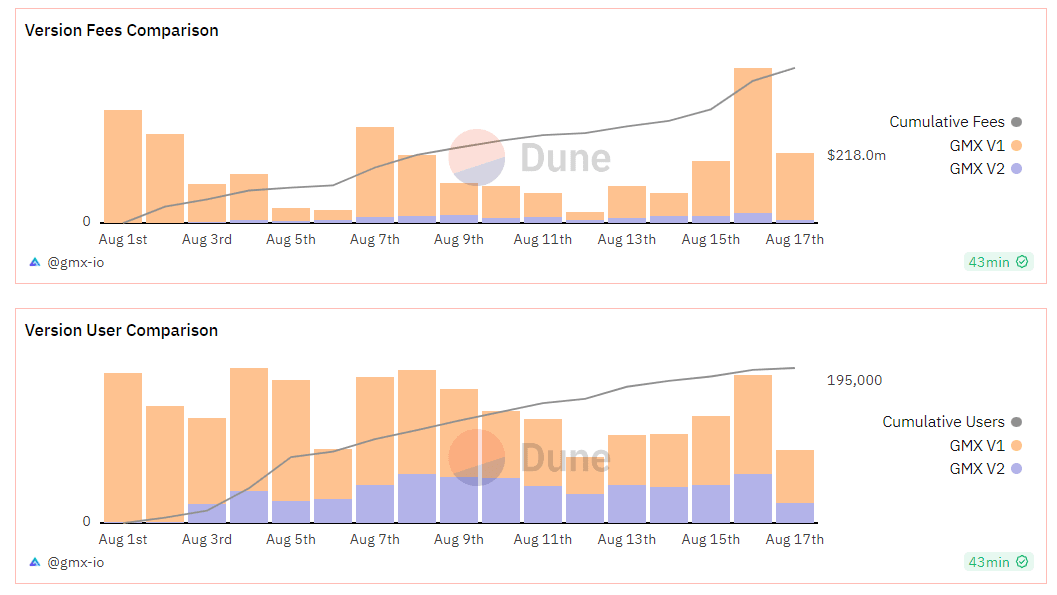

Daži V1 lietotāji ir migrēti uz V2. V2 tirdzniecības apjoms un ikdienas aktīvie lietotāji ir aptuveni līdzvērtīgi 40–50% no V1 tirdzniecības apjoma. Darījumu apjoma, protokola ieņēmumu un lietotāju salīdzinājums starp V1 un v2 ir parādīts tālāk esošajā attēlā.

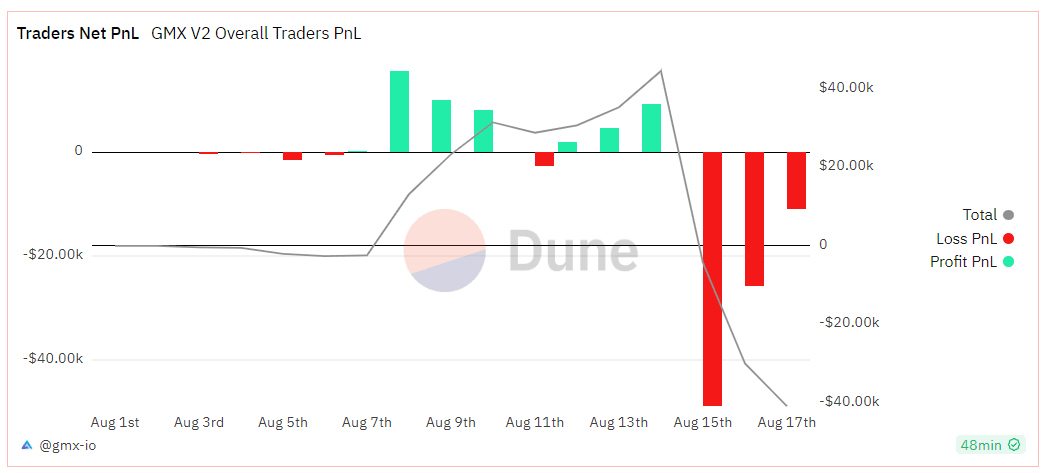

GMX V2 tirgotāji pašlaik ir neto zaudējumu stāvoklī, un kumulatīvie neto zaudējumi ir 40 000 USD.

No ienesīguma viedokļa pēdējā laikā GMX V1 ienesīgums joprojām ir gauss. Šonedēļ GMX ienesīgums bija 1,44%, GLP (arbitrum) bija 3,18%, bet GLP (lavīna) bija 8,09%. Salīdzinājumam, GMX V2 ir lielāka raža, kā norādīts tālāk:

Pēc GMX V2 palaišanas tirgū entuziasms nebija augsts un finansiālā reakcija bija vidēja. Galvenais iemesls ir tas, ka nesenā tirgus nepastāvība ir samazinājusies līdz vēsturiski zemam līmenim, kopējais darījumu apjoms ir sarucis, un trase ir bijusi iesaistīta, kā rezultātā lēni pieaug protokolu ieņēmumi.

4. Secinājums

GMX V1 ir veiksmīgs modelis atvasinātajā DEX shēmā, un tam ir daudz sekotāju. GMX V2 piegāde arī pamatā atbilst tirgus cerībām, parādot, ka GMX komandai ir spēcīgas protokola dizaina iespējas. No mehānisma viedokļa V2 palielina likviditātes portfeļa bilanci, paplašina tirdzniecības aktīvu veidus un nodrošina dažādas nodrošinājuma pozīcijas. Likviditātes nodrošinātājiem un tirgotājiem ir vairāk ieguldījumu iespēju, labāka riska bilance un zemākas maksas.

Tomēr no sākotnējā posma neatkarīgu pūlu ieviešanas dēļ pastāv likviditātes sadrumstalotības problēma, un dažiem aktīviem var būt nepietiekama likviditāte. Turklāt GMX projekta puse būtībā nav veikusi mārketinga darbības un darījumu stimulus, kā arī īstermiņā nav būtiski ietekmējusi protokola jaunos lietotājus un jauno darījumu apjomu.

Būtībā GMX V2 vairāk koncentrējas uz protokolu infrastruktūru, protokolu drošību un līdzsvaru. Pašreizējā lāču tirgus vidē koncentrēšanās uz pamatā esošās arhitektūras izveidi, protokola drošības nodrošināšanu un uzkrāto datu izmantošana labāku riska parametru izstrādei var sniegt lielāku palīdzību projekta turpmākajai attīstībai buļļu tirgū. Līdz tam laikam tas var nodrošināt lielāku atvērto līgumu jaudu un bagātāku tirdzniecības tirgu, kā arī var uzsākt vairāk mārketinga pasākumu, lai atbilstu tirgus popularitātei un iegūtu vairāk jaunu lietotāju.

vietne: ldcap.com

vidējs: ld-capital.medium.com