1. nodaļa: Kripto tirgus pārskats

zaudēja otro ceturtdaļu

Otrā ceturkšņa beigās globālā kriptovalūtu tirgus kapitalizācija sasniedza 1,17 triljonus USD, kas ir par 48% vairāk nekā gadu līdz šim. Interesanti, ka kopējā tirgus kapitalizācija 1. un 2. ceturksnī bija līdzīga, gandrīz liekot 2. ceturksnim izskatīties pēc neveiksmīga ceturkšņa kriptovalūtu pasaulē.

Q2 arī trūka spēcīga tirgus stāstījuma salīdzinājumā ar Q1. Pirmajā ceturksnī tirgus piedzīvoja nozīmīgākus notikumus, piemēram, Bitcoin cenu dubultošanos, L2, piemēram, Arbitrum un ZkSync, pieaugumu un aktīvāku NFT tirgu, ko daļēji noteica produktu jauninājumi un Blur marķiera ieviešana. Otrajā ceturksnī neizdevās radīt līdzīgus izrāvienus. Tā vietā otrajā ceturksnī bija vērojamas dažādas tendences, piemēram, "memecoin sezona" un BRC20 žetonu pieaugums, kas, lai gan ir vērts atzīmēt, neatbilda iepriekšējā ceturkšņa radītajam satraukuma līmenim.

CMC kriptogrāfijas baiļu un alkatības indekss gadu sāka ap 30 (bailīgs), bet pirmo pusgadu beidza pie aptuveni 52 (neitrāls), kas liecina par būtisku tirgus noskaņojuma uzlabošanos.

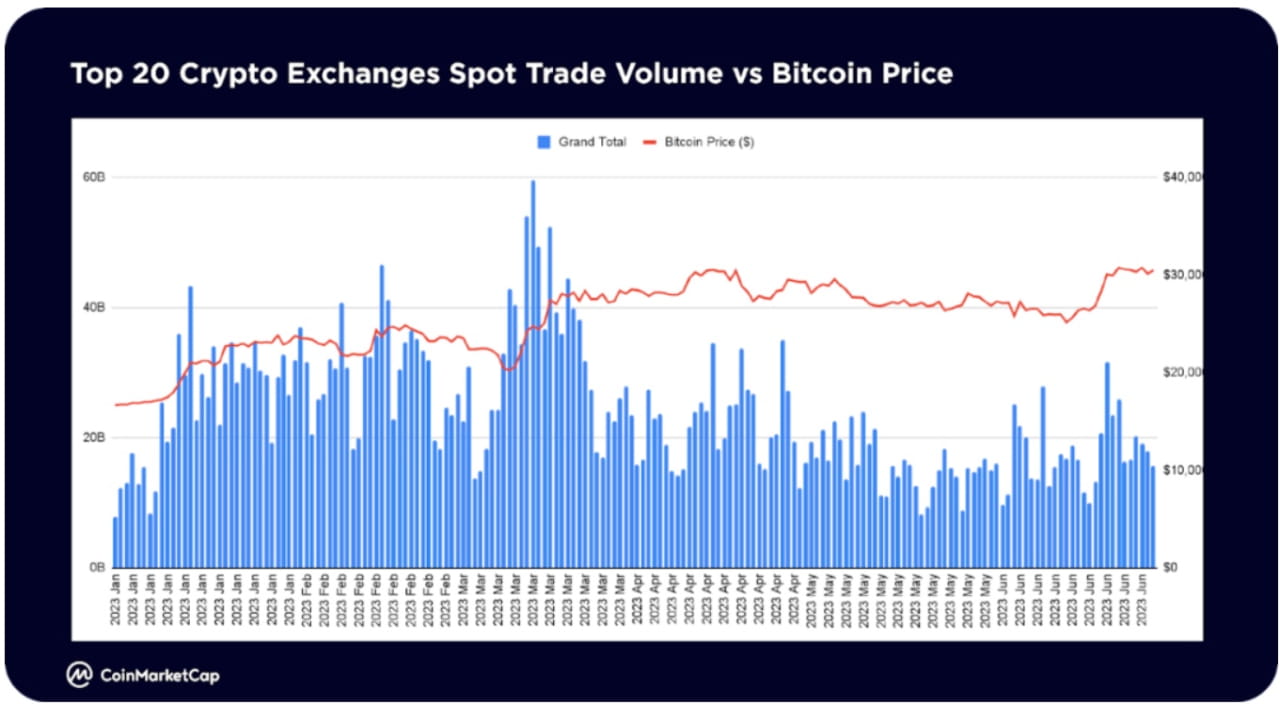

Kopējais tūlītējās tirdzniecības apjoms 20 lielākajās kriptovalūtu biržās sasniedza maksimumu martā un samazinājās par aptuveni 36% mēneša griezumā, sasniedzot aptuveni 523 miljardus USD mēnesī līdz jūnija beigām, tuvojoties ziemas guļas režīmam.

Izaicinošā tirgū šogad dažās nozarēs ir bijis ievērojams tirgus vērtības pieaugums. VR/AR (704%) un AI un lielie dati (323%) ir bijuši tirgus līderi, savukārt blue-chip DeFi projekti un infrastruktūra strauji atgriežas. Dažas no šīm nozarēm ietver aizdevumus (149 %), atvasinātos instrumentus (75 %), glabāšanu (86 %), sadarbspēju (58 %).

Jāatzīmē, ka sadaļa Memes šogad līdz šim ir pievienojusi vairāk nekā 260 jaunas monētas, padarot to par visaktīvāko sadaļu jaunizveidotajām monētām. Mākslīgais intelekts un lielie dati ieņem otro vietu ar 61 jaunu marķieri, bet DeFi ieņem trešo vietu ar 47 jauniem marķieriem līdz šim.

Mēme ir šī gada uzkrītošākā nozare 2023. gada aprīlī un maijā spekulatīvā "Memecoin sezona", kuru vadīja PEPE, izraisīja ievērojamu skatījumu skaita pieaugumu nozarē.

DeFi ir otrs skatītākais apgabals, kas izrāda pastāvīgu interesi 2023. gada pirmajā pusē

Kolekcionējamie priekšmeti un NFT pirmajos trīs mēnešos guva ievērojamu pievilcību, galvenokārt aizmiglot 1. sezonas gaisa pilienu dēļ, taču pirmā pusgada otrajā pusē skatījumu skaits samazinājās.

Mākslīgais intelekts un lielie dati ir jauni dalībnieki visvairāk apspriestajās jomās 2023. gadā, uzsākot OpenAI ChatGPT, mākslīgā intelekta attīstība sākās 2023. gada pirmajā ceturksnī. Jūnijā atkal parādījās interese par AI saistītiem marķieriem

Memes nozare ir izraisījusi vislielāko interesi, īpaši 2023. gada pirmā pusgada pēdējos trīs mēnešos. To galvenokārt noteica PEPE, kas no aprīļa līdz maijam piedzīvoja strauju pieaugumu vairāk nekā 3700 reižu. Pēc atkāpšanās no maija maksimumiem PEPE ir atlēcis gandrīz par 100% no jūnija vidus zemākajiem rādītājiem. Mememonētas no iepriekšējiem mēmu cikliem, piemēram, DOGE, SHIB un BabyDoge, joprojām ir populārākās šajā telpā.

Pēc tīkla veiksmīgās Shapella jaunināšanas 12. aprīlī, kas ļāva izņemt iesaistīto ETH no bākas ķēdes, viedā līguma interese joprojām galvenokārt ir vērsta uz Ethereum (ETH). Cardano (ADA) ir arī piesaistījis ievērojamu interesi, iespējams, pateicoties tehnoloģiskai attīstībai, piemēram, mērogošanas risinājumam Hydra un pārvaldības priekšlikumam CIP 1694

Interese par DeFi telpu galvenokārt ir vērsta uz Terra Classic (LUNC), iespējams, pateicoties tādiem notikumiem kā Binance 2,65 miljardu LUNC žetonu iznīcināšana (236 000 USD vērtībā) un TFL uzsākšana Alliance, starpķēžu peļņas tirdzniecības protokols.

Pēc mākslīgā intelekta stāstījuma februārī un martā interese par AI un lielajiem datiem jūnijā atgriezās lielā mērā. Visvairāk skatījumu bija SingularityNET (AGIX) un Fetch.ai (FET), kas atlēca gandrīz par 40% no zemākajiem rādītājiem jūnija vidū.

PEPE pievienojas citiem pazīstamiem memecoiniem Dogecoin un Shiba Inu, pievienojoties monētu sarakstam ar visvairāk CMC lietotāju pievienotajiem skatīšanās sarakstiem.

Papildus zilajām mikroshēmām citi marķieri galvenokārt ir Ethereum Layer-2 mērogošanas risinājumi, piemēram, Polygon, Arbitrum vai konkurējoši Layer-1, piemēram, BNB un Solana.

CMC kopienas visvairāk iesaistītie segmenti (konta atzīmes Patīk, ziņas, komentāri) ir mēmi, kas sakrīt ar visvairāk skatītajiem segmentiem. Aprīļa un maija spekulatīvajā memecoin sezonā tika novērots eksplozīvs pieaugums tādu žetonu jomā kā PEPE, SNEK, LADYS un citi.

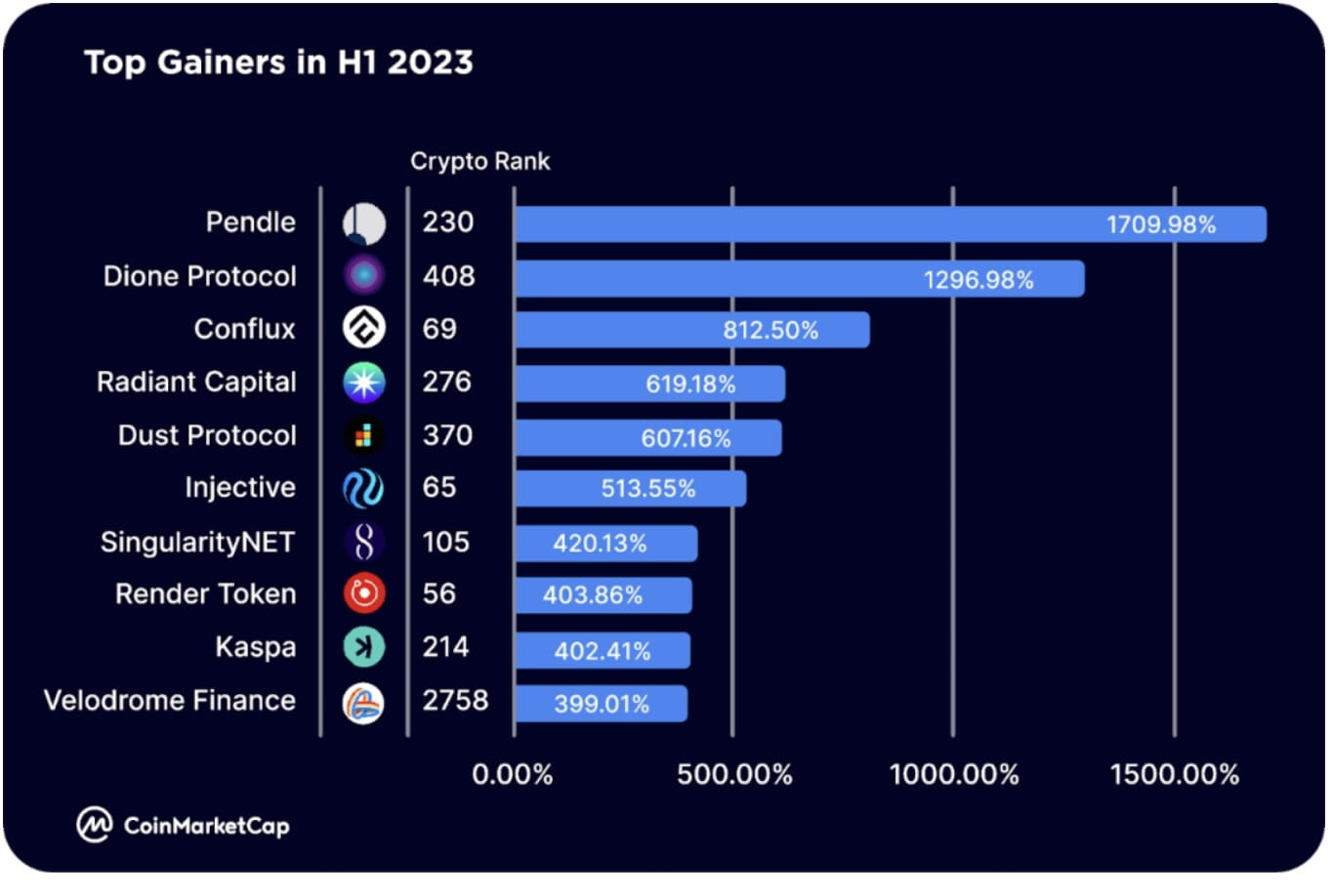

Lielākie ieguvēji 2023. gada pirmajā pusē ir Arbitrum ekosistēmas marķieri, piemēram, Pendle (PENDLE), kas tika iekļauts Binance Launchpool sarakstā un tika paplašināts līdz BNB Chain (RDNT), kas tika izvietots arī BNB ķēdē un tiks paplašināts līdz Ethereum un Optimism ekosistēmas marķieri, piemēram, Velodrome Finance (VELO), kas 23. jūnijā palaida klajā V2;

Pie citiem populārākajiem ieguvējiem pieder pirmās pakāpes blokķēdes, tostarp Dione Protocol (DIONE), "izstrādāta ar atjaunojamo enerģiju iespējota L1 blokķēde", kas nesen uzsāka savu Odyssey Testnet beta Conflux (CFX), blokķēde ir daļa no Honkongas stāstījuma kā "Ķīnas tikai normatīvajiem aktiem atbilstoša, publiska un bez atļaujām blokķēde” un Injective (INJ), L1 blokķēde, kas paredzēta finansēm un kas nodrošina IBC ekosistēmu. Izlaida pirmo Solana SVM apkopojumu.

Citi populārākie ieguvēji ir ar AI saistīti marķieri, piemēram, SingularityNET (AGIX) un Render (RNDR).

4. nodaļa. Galvenās tēmas 2023. gada otrajā pusē

Bitcoin ETF

2023. gada jūnijā BlackRock, pasaulē lielākā aktīvu pārvaldīšanas kompānija, pieteicās Bitcoin spot ETF, izraisot spēcīgas cerības, ka ASV SEC apstiprinās Bitcoin spot ETF. Ir pieteikušies arī citi nozares pionieri, piemēram, Valkyrie, Fidelity, ARK Invest un 21 Shares. Meklē apstiprinājumu kaut kam, piemēram, Bitcoin ETF. Ja šie ETF tiks apstiprināti, tie varētu atbrīvot lielu institucionālo investoru pieprasījumu, piedāvājot regulētus aktīvu sadales produktus. Visā pasaulē pašreizējo kriptovalūtu ETF un ETP aktīvu vērtība ir 9,5 miljardi ASV dolāru. Tiklīdz ASV tirgi atbloķēsies ar jauna Bitcoin spot ETF apstiprinājumu, Bitcoin pieprasījuma pieaugums varētu ievērojami paaugstināt tā cenu virs visu laiku augstākajām vērtībām.

Decentralizēts publiskās infrastruktūras tīkls

Vēl viena tendence ir decentralizēta fiziskā infrastruktūra (DePIN), kas nodrošina risinājumus kopīgai piekļuvei fiziskajiem aktīviem vai pakalpojumiem, piemēram, noliktavu un datu tīkliem. Būvniekus un lietotājus stimulē marķieri, un piekļuvi atvieglo tokenu/NFT likšana, dedzināšana vai iegāde.

Lai gan joprojām ir agrīnā paplašināšanas stadijā, DePIN ainavā jau ir iekļauti vairāki ievērojami spēlētāji, tostarp Helium (decentralizēta bezvadu infrastruktūra), IoTeX (lietu interneta centrs), Arweave un Filecoin (decentralizēta krātuve).

reālie aktīvi

Mūsdienās pastāv projektu ekosistēma, kas vērsta uz to, lai RWA padarītu darījumus ķēdē. Šie protokoli galvenokārt ietver kredītu tirgus protokolus, piemēram, Maple Finance un Goldfinch, kas ļauj uzņēmumiem izmantot DeFi, lai iegūtu finansējumu un aizdevumus.

Tā vietā citas platformas tagad sāk koncentrēties uz RWA marķieri, tostarp nekustamo īpašumu, kolekcionējamiem priekšmetiem, akcijām, intelektuālo īpašumu utt., ko pēc tam var tirgot ķēdē ar mazāku berzi.

Mēs sagaidām, ka RWA telpa turpinās stratificēties 2023. gada otrajā pusē un vēlāk, un pirmie patērētājiem gatavie produkti, visticamāk, tiks laisti klajā pirms gada beigām.

Šķidrie ieķīlātie atvasinājumi

Likviditātes iemaksāto atvasinājumu (LSD) aktivitāte 2023. gada pirmajā pusē ir piedzīvojusi ievērojamu pieaugumu, galvenokārt Ethereum Shapela jauninājuma dēļ, un tirgus līderi, piemēram, Lido un Rocket Pool, katrs palielināja savu kopējo bloķēto vērtību (TVL) par 138% pirmajā pusgadā % un 220% 2023. gadā.

Līdz jūnija beigām LSD platforma bija satverusi vairāk nekā trešdaļu Ethereum TVS, un Lido sasniedza gandrīz 75% no tās maksimuma.

Pirmajā pusē arī bija vērojams dramatisks pieaugums saistītajā LSDfi telpā, un tādās platformās kā Pendle, Lybra un Flashstake TVL šajā laikā pieauga. Šī izplatība, visticamāk, turpināsies līdz 2023. gada atlikušajam laikam.

Atkārtota likšana

Pēc EigenLayer palaišanas atkārtota hipotēka kļuva par daudzsološu tēmu 2023. gada pirmajā pusē. EigenLayer ir starpprogrammatūras platforma, kas ļauj konsensa slānī atkārtoti izmantot ar ETH vai likviditāti saistītos ETH marķierus.

Tas ļauj lietotājiem gūt papildu ieņēmumus, pārvēršot savus līdzekļus citur, vienlaikus nodrošinot jaunu koplietošanas drošības tirgu — palīdzot projektiem un pakalpojumiem palaist jaunus uzticamības tīklus un uzlabot to drošību.

2023. gada jūnijā tika ieviests EigenLayer viedais pārstrādes līgums, un tas sasniedza maksimālo limitu vienas dienas laikā pēc galvenā tīkla palaišanas, norādot uz ievērojamu pieprasījumu pēc atkārtotas piesaistīšanas pakalpojuma.

Platforma drīzumā palielinās savas LST pārstrādes iespējas, kas kļūs par likmju maiņas telpas fokusu un potenciāli pavērs slūžas jaunam projektu vilnim.

zkSync

2023. gadā zkSync kļuva par populāru uz Ethereum balstītu Layer-2 risinājumu un spēcīgi konkurēja ar esošajiem Ethereum Optimistic Rollups, tostarp Optimism un Arbitrum.

Kā nulles zināšanu apkopojuma (zkRollup) risinājums zk-Sync izmanto nulles zināšanu tehnoloģiju, lai pārslogotu datplūsmu no Ethereum uz efektīvu otro slāni. Tas ne tikai palīdz palielināt Ethereum caurlaidspēju, bet arī nodrošina virkni jaunu lietojumprogrammu.

2023. gada martā zkSync uzsāka alfa tīkla galveno tīklu, un zkSync Era kļuva par pirmo zkEVM, kas sasniedza galvenā tīkla izstrādes stadiju. Saskaņā ar L2beat datiem platformas kopējā bloķētā vērtība (TVL) kopš palaišanas ir ievērojami augusi, sasniedzot 686 miljonus USD līdz 2023. gada pirmā pusgada beigām. Tas ierindojas aiz Arbitrum (5,66 miljardi ASV dolāru) un Optimism (2,12 miljardi ASV dolāru).

Platformai ir vairāk nekā 1,1 miljons unikālu maku, un tajā ir reģistrēti un saskaitīti 1,38 miljoni darījumu.

Tā kā zkSync airdrop, iespējams, ir nenovēršams un daudzi projekti tiks uzsākti platformā, zkSync būs galvenais spēlētājs 2023. gadā.

Modulārā blokķēde (Celestia)

Pašlaik lielākā daļa 1. slāņa blokķēžu ir vienas ķēdes — izpilde, datu pieejamība, drošība un vienprātība ir vienā ķēdē. Tas rada virkni ierobežojumu attiecībā uz efektivitāti, jo blokķēdes trilemma ir decentralizācija, drošība un mērogojamība.

Modulāro blokķēžu, piemēram, Celestia, mērķis ir risināt šo problēmu, sadalot blokķēdi trīs slāņos: izpilde, norēķini, konsenss un datu pieejamība. Tas nodrošina izstrādātājiem modulāru datu pieejamību un vienprātības slāni, ko dApps un sānu ķēdes var izmantot, lai vadītu izstrādi.

Tikmēr ir parādījušās citas platformas, kas piedāvā modulāras izpildes vides un norēķinu slāņus, tostarp Rollkit (norēķins) un Fuel (izpilde).

Kopā šīs un citas platformas var palīdzēt uzlabot esošās blokķēdes kopumā, tostarp Ethereum un Solana.

FTX bankrota ziņas

FTX noguldītāji vairākus mēnešus pēc pagājušā gada sabrukuma ir bijuši neskaidri, jo nebija skaidrs, cik lielu daļu no gandrīz 9 miljardu dolāru iztrūkuma varētu aizpildīt likvidācijas procesā.

Šā gada janvārī parādījās ziņas, ka no dažādiem avotiem ir nodrošināti vairāk nekā 5 miljardu dolāru likvīdie aktīvi, un līdz 2023. gada aprīlim šis skaitlis pieaugs līdz vairāk nekā 7,3 miljardiem USD, nodrošinot FTX klientiem ļoti nepieciešamo atvieglojumu.

Tā kā process tagad virzās pareizajā virzienā, pārstrukturēšanas uzņēmums, kas izskata lietu, nesen sazinājās ar kreditoriem un noteica tiem "klienta termiņu" 2023. gada 29. septembrī.

Turklāt FTX juridiskā komanda pašlaik apsver iespēju atsākt kriptovalūtas apmaiņu. Lai gan nav skaidrs, vai tas prasīs parādnieku aktīvu izmantošanu vai jaunu līdzekļu piesaisti no citurienes.

Neskatoties uz neseno progresu, parādnieki nesaņems maksājumus vismaz līdz 2024. gada otrajai pusei.

5. nodaļa: Kriptovalūtas lietotāji visā pasaulē

2023. gada pirmajā pusē reģionālās atšķirības interesē par dažādām kriptovalūtu nišām un nozarēm nebija būtiskas.

Bitcoin (BTC) joprojām bija visvairāk skatītā kriptovalūta visos reģionos 2023. gada pirmajā pusē, līdzīgi tendencei, kas novērota 2022. gada ceturtajā ceturksnī. Tas atspoguļojas arī Bitcoin dominējošā stāvoklī attiecībā pret altcoiniem (BTC.D), kas pieauga no 40,09% gada sākumā līdz 50,39% 2023. gada pirmā pusgada beigās, kas ir par 25%. To varētu saistīt ar tādiem notikumiem kā BlackRock iShares Spot Bitcoin ETF iesniegšana un gaidāmā Bitcoin samazināšana uz pusi aptuveni 2024. gada martā.

Shiba Inu (SHIB) joprojām ir populārs memecoin visos reģionos, kā arī Dogecoin (BabyDoge) Dienvidamerikā, Āzijā un Āfrikā. PEPE kā jauns ienācējs skatītākajā kriptovalūtā visos reģionos, PEPE straujā izaugsme ir piesaistījusi kriptovalūtu tirgotāju un spekulantu uzmanību visos reģionos, izņemot Dienvidameriku.

Tikmēr Ethereum (ETH) joprojām ir populāra valūta lielākajā daļā reģionu ārpus Āzijas un Āfrikas, savukārt Ethereum mērogošanas risinājumi, piemēram, Polygon (MATIC) un Arbitrum (ARB), ir attiecīgi Dienvidamerikā un citās jomās.

Valstis/reģioni ar visvairāk CMC lietotāju

ASV turpina dominēt kriptovalūtas lietotāju globālā izplatības ziņā. 17,4% datplūsmas 2023. gada pirmajā pusē nodrošināja lietotāji ASV, savukārt lietotāji Indijā, Turcijā, Vācijā, Brazīlijā un Vjetnamā veidoja attiecīgi 7,90%, 7,40%, 6,98%, 6,75% un 6%.

Lielāko daļu atlikušās datplūsmas galvenokārt nodrošina lietotāji Eiropā un Āzijā.