Kopsavilkums

Lai gan Bitcoin īslaicīgi sasniedza gada augstāko līmeni USD 31 700, tirgus joprojām ir stabils, un Bollinger Bands (BOLL indikators, kas mēra Bitcoin cenu nepastāvību) cenu diapazons pašlaik atšķiras tikai ar 4,2%.

Bitcoin “realizētā tirgus kapitalizācija” svārstās nedaudz zem 400 miljardiem USD, un kapitāls lēnām ieplūst kriptovalūtu tirgū, ko galvenokārt virza divi galvenie aktīvi – BTC un ETH.

Kopumā Bitcoin tirgus ir rentabls, taču kopējā realizētā vērtība ir cikla zemākajā līmenī, kas liecina, ka īpašnieki joprojām nevēlas pārdot savus Bitcoins.

Daži pašreizējā tirgus rādītāji ir līdzīgi rādītājiem no ārkārtīgi nepastāvīgajiem 2016. un 2019.-2020. gada cikliem.

Kapitāls ieplūst Bitcoin tirgū

Lai gan Bitcoin īslaicīgi sasniedza gada augstāko līmeni 31 700 USD apmērā, tā pieaugumu neizdevās noturēt un Bitcoin cena atgriezās tirdzniecībā sānis virs USD 30 000.

Pašreizējās svārstības Bitcoin tirgū joprojām ir ļoti mazas Bitcoin cenu "Bollinger Bands" diapazons atšķiras tikai par 4,2%. Var teikt, ka Bitcoin tirgus ir bijis visstabilākais kopš šī gada janvāra sākuma .

Kapitāls joprojām ieplūst kriptovalūtu tirgū vienmērīgā un lēnā tempā. "Realizētā tirgus kapitalizācija" ir ļoti makro un viens no visbiežāk izmantotajiem ķēdes indikatoriem, ar kuru var novērot Bitcoin tirgū ieplūstošo reālo kapitālu. To uzskata par “ķēdes tirgus kapitalizāciju” un atspoguļo visu iepriekš realizēto guvumu un zaudējumu kumulatīvo summu.

Bitcoin “realizētais tirgus ierobežojums” pašlaik ir nedaudz mazāks par 400 miljardiem USD un pieaug, norādot, ka Bitcoin tiek tirgots par augstāku cenu un pieprasījums pēc Bitcoin pieaug.

Parasti lāču tirgus laikā no Bitcoin tirgus izplūst liels kapitāla daudzums. Bitcoin "realizētā tirgus vērtība" 2022. gadā samazinājās par 18,8%, kas parāda, cik vājš bija lāču tirgus pagājušajā gadā. Iepriekšējos ciklos bija nepieciešamas 239, 193 un 95 dienas, lai "realizētā tirgus kapitalizācija" atgūtos no zemākā līdz visu laiku augstākajam līmenim (ATH), un tagad ir pagājušas 188 dienas kopš 2022. gada zemākā līmeņa.

Tālāk tiek analizēts NRPL rādītājs (starpība starp realizēto peļņu un zaudējumiem), kas ir realizētās tirgus kapitalizācijas atvasinājums.

Lielāko daļu šī gada NRPL rādītājs ir bijis lielāks par 0 (tas nozīmē, ka lielākā daļa Bitcoin tirgojās ar peļņu), un ikdienas neto ieplūde (peļņa mīnus zaudējumi) ir aptuveni 270 miljoni USD. Šī ir pirmā reize kopš 2022. gada aprīļa, kad tas ir sasniedzis stabilu rentabilitāti, līdzīgi kā 2019. gada pirmajā pusē un 2020. gada beigās.

Tomēr 270 miljoni nav nekas, salīdzinot ar 2021. gada buļļu tirgu, kura vidējā ikdienas neto ieplūde pārsniedz 3,68 miljardus USD.

Redzams, ka kopš 2023. gada realizētās peļņas-zaudējumu attiecība ir saglabājusi stabilu un pozitīvu tendenci, janvāra sākumā stabili izlaužoties cauri 1.0 līdzsvara līmenim.

Šonedēļ koeficients sasniedza jaunu, mazāk pārspīlētu augstāko līmeni, kas liecina, ka kapitāla ieplūde faktiski palēninās. Ja saglabāsies pie šiem augstākajiem līmeņiem, visticamāk, tirgus svārstīgums būs līdzīgs 2019.–2020. gada un 2021. gada otrajā pusē novērotajam.

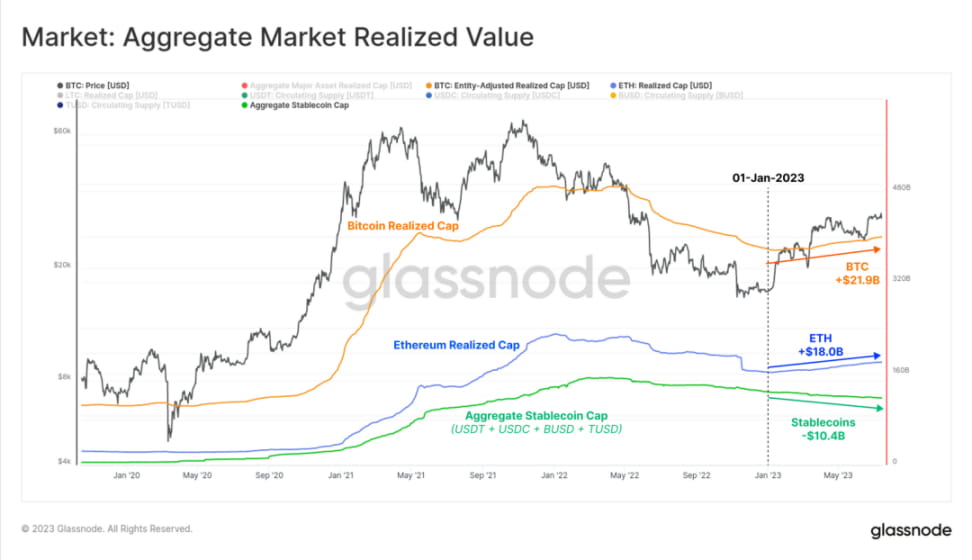

Mēs varam arī novērtēt visa kriptovalūtu tirgus mainīgo tendenci, salīdzinot BTC un ETH "realizēto tirgus kapitalizāciju" ar galveno stabilo monētu piedāvājumu. Pēc šī mērījuma mēs redzam, ka lielākā daļa kapitāla ieplūdes notiek, izmantojot divus galvenos kriptovalūtu aktīvus — BTC un ETH, un no gada līdz datumam ieplūde ir attiecīgi USD 21,9 miljardi un USD 18 miljardi.

Kopējais stabilo monētu piedāvājums samazinājās par 10,4 miljardiem USD, ko galvenokārt noteica USDC un BUSD izpirkšana. No iepriekš minētās analīzes nav grūti saprast, ka tirgus dod priekšroku diviem galvenajiem kriptovalūtu aktīviem.

Bitcoin tirgus ienesīgā stāvoklī

SOPR (izmaksu peļņas norma) ir arī noderīgs rādītājs, lai izsekotu peļņas un zaudējumu apjomam visā tirgū. Mēs parasti izmantojam šo rādītāju, lai novērtētu tirgus stāvokli:

Zaudējumu dominējošais stāvoklis: ilgstošs SOPR zem 1,0 norāda, ka investori cieš zaudējumus un parasti pārdod peļņas gūšanas punktā (radot cenu pretestību).

Stāvoklis, kurā dominē peļņa: ilgstošs SOPR virs 1,0 norāda uz ieguldītāja peļņu, un līdzsvara līmenis parasti tiek uzskatīts par īstermiņa vērtības punktu (veidojot cenas atbalstu).

Šobrīd SOPR rādītājs ir 1.06, kas ir peļņas dominējošā stāvoklī, norādot, ka Bitcoin tirdzniecība sasniedz vidējo peļņu 6%. Tam atkal ir līdzīgas īpašības kā 2016. un 2019. gada periodam.

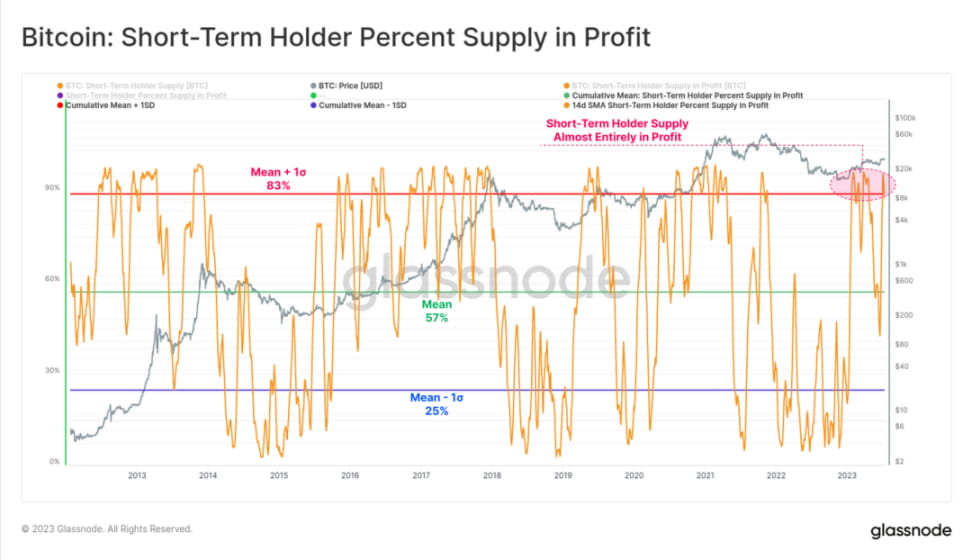

Paturot to prātā, veicot pētījumu par Bitcoin ieplūšanu tirdzniecības platformās, mēs noskaidrojām, ka īstermiņa turētāji (STH, t.i., investori, kuri aktīvi tirgojas kopš februāra sākuma) ir galvenā aktīvā grupa tirgū. No 39 600 BTC, kas vidēji katru dienu ieplūst tirdzniecības platformā, 78% ir saistīti ar īstermiņa turētājiem.

Apskatot STH līdzdalības īpatsvaru Bitcoin ienesīgā stāvoklī, mēs varam saprast, kāpēc STH ir galvenā tirgū aktīvā grupa – šobrīd īpatsvars sasniedz vairāk nekā 88%. Vēsturiskajos ciklos šī attiecība korelē ar makro pieauguma tendencēm, tāpēc Bitcoin cenas, visticamāk, turpinās pieaugt.

Un, pieaugot cenai, STH grupa, visticamāk, pārdos savus Bitcoin turējumus un gūs peļņu.

Relatīvi runājot, ienesīgā stāvoklī esošo ilgtermiņa īpašnieku (LTH) turēto Bitcoin īpatsvars nav tik augsts, aptuveni 73%. Tas liecina, ka aptuveni ceturtā daļa no LTH Bitcoin līdzdalības tika iegūta 2021.–2022. gada cikla laikā par cenām virs 30 000 USD.

Pašlaik Bitcoin tirgū lielākā daļa LTH un STH piederošo Bitcoin (vismaz 73%) joprojām ir rentabli. No tā mēs varam redzēt līdzšinējo tirgus atveseļošanās spēku 2023. gadā.

Pašreizējais Bitcoin tirgus ir ievērojami uzlabojies, salīdzinot ar tirgus vājumu, kas pieredzēts pēc FTX avārijas, kur 90% no visiem Bitcoin darījumiem bija ar zaudējumiem (vissliktākā izpārdošana, kāda jebkad pieredzēta vēsturē).

Kopējā realizētā tirgus vērtība (peļņa plus zaudējumi) joprojām ir tuvu cikla zemākajam līmenim – tikai 290 miljoni USD dienā. Lai gan šķiet, ka summa ir liela, tā joprojām nav salīdzināma ar 2019. gada un 2020. gada oktobri, kad Bitcoin bija par 50% zemāks nekā tagad.

Tas liek domāt, ka īpašnieki ar augstāku peļņas un zaudējumu līmeni nevēlas tirgot savu Bitcoin, neskatoties uz to, ka pašreizējā Bitcoin tirgus kapitalizācija ir aptuveni divas reizes lielāka par sākotnējo vērtību.

Kopumā lielākā daļa Bitcoin turētāju turas pie saviem līdzekļiem vai palielina savus turējumus. Tirgū cirkulējošo BTC īpatsvars joprojām ir ļoti mazs.

Dominē īstermiņa turētāji

Parasti LTH tiek pirkts par augstāku cenu nekā STH. Tomēr šādi notikumi notika iepriekšējos ciklos un bija saistīti ar pārdošanas aktivitātēm dziļajos lāčos. Šajos periodos pat ļoti pieredzējuši pircēji pārdod Bitcoin un iziet no tirgus, it īpaši tie, kuri iegādājās tuvu cikla augšdaļai un izbrauca no visas lejupslīdes.

Līdz ar Bitcoin līdzšinējo spēcīgo sniegumu 2023. gadā un STH dominējošā stāvokļa nostiprināšanos, SOPR koeficients ir sācis savu otro kritumu, sniedzot mums makro skatījumu par investoru uzvedības maiņu. 2020. gada martā bija vērojams rādītāja atsitiens, vispirms pakāpjoties virs 1,0 un pēc tam paliekot zem 1,0 nākamos divus gadus.

Kopsavilkums un secinājums

Bitcoin tirdzniecība joprojām ir ierobežota ar šauru cenu diapazonu, lai gan īslaicīgi sasniedz jaunu gada maksimumu 31 700 USD apmērā. Bollingera joslas ir ļoti ciešas, tikai 4,2% virs un zem cenu diapazona, tirgus svārstīgums ir zems un realizētā vērtība ir zema.

Īstermiņa turētāji pašlaik dominē biržas pieplūdumos, un vairāk nekā 88% Bitcoin ir melnā. Tomēr no makro viedokļa investori, šķiet, ļoti nevēlas pārdot savus Bitcoin. Vairāki pašreizējie rādītāji ir līdzīgi 2016. un 2019.-2020. gada cikliem, kuri abi bija ārkārtīgi nestabili tirgi.