Sākotnējais avots: DODO Research

I. Stimulēšanas savietojamība žetonekonomikā

Decentralizētas P2P sistēmas, kuru pamatā ir kriptogrāfija, nebija nekas jauns 2009. gadā, kad tika palaists Bitcoin.

Iespējams, esat dzirdējuši par BitTorrent protokolu, kas plaši pazīstams kā BitTorrent, kas ir uz P2P balstīts failu apmaiņas protokols, ko galvenokārt izmanto, lai izplatītu lielu datu apjomu lietotājiem internetā. Tā izmantoja sava veida ekonomiskus stimulus, piemēram, "sēklas" (lietotāji, kas augšupielādēja pilnus failus) varēja saņemt ātrāku lejupielādes ātrumu, taču šai agrīnajai decentralizētajai sistēmai, kas tika uzsākta 2001. gadā, joprojām trūka pilnīga ekonomiska stimula dizaina.

Ekonomisko stimulu trūkums kavēja šo agrīno P2P sistēmu uzplaukumu laika gaitā.

(Nejauši 2019. gadā BitTorrent protokola izstrādātāji laida klajā BitTorrent Token (BTT), ko vēlāk iegādājās TRON. Viņi izvēlējās izmantot kriptovalūtu, lai nodrošinātu ekonomiskus stimulus uzlabot BitTorrent protokola veiktspēju un mijiedarbību. Piemēram, lietotāji var tērēt BTT, lai palielinātu BTT lejupielādes ātrumu.)

Kad Satoshi Nakamoto 2009. gadā izveidoja Bitcoin, viņš P2P sistēmai pievienoja ekonomiskus stimulus.

No DigiCash līdz Bit Gold, vairāki eksperimenti, veidojot decentralizētas digitālās naudas sistēmas, nekad nav pilnībā atrisinājuši Bizantijas ģenerāļu problēmu. Bet Satoshi Nakamoto ieviesa Proof-of-Work konsensa mehānismu + ekonomiskos stimulus, lai atrisinātu šo šķietami neatrisināmo problēmu, tas ir, kā panākt vienprātību starp mezgliem. Bitcoin ne tikai nodrošina vērtību glabāšanas līdzekli tiem, kas vēlas alternatīvu esošajai finanšu sistēmai, bet arī izmanto kriptovalūtas un stimulu kombināciju, lai nodrošinātu jaunu un universālu dizaina un izstrādes pieeju, galu galā veidojot jaudīgo un dinamisko P2P maksājumu tīklu, kāds mums ir šodien.

No Satoši Nakamoto “Galileo ēras” kriptoekonomika ir attīstījusies līdz Vitalika “Einšteina ērai”.

Izteiksmīgāka skriptu valoda ļauj ieviest sarežģītus darījumu veidus, tādējādi radot vispārīgāku decentralizētu skaitļošanas platformu. Pēc tam, kad Ethereum pārslēgsies uz Proof-of-Stake (PoS), marķieru īpašnieki kļūs par tīkla pārbaudītājiem un šādā veidā nopelnīs vairāk marķieru. Atkāpjoties no strīdiem, šī patiešām ir "iekļaujošāka marķieru izplatīšanas metode", salīdzinot ar Bitcoin pašreizējo ASIC ieguves metodi.

Žetonu ekonomiskā modeļa (Tokenomics) izstrāde faktiski ir "ar stimuliem saderīga" spēles mehānisma izstrāde. - Henks, DAO celtnieks

Stimulēšanas savietojamība ir svarīgs jēdziens spēļu teorijā. Pirmo reizi to ierosināja ekonomists Rodžers Maijersons savā klasiskajā darbā (Kooperatīvo spēļu teorija). Šī 1991. gadā izdotā grāmata ir kļuvusi par vienu no galvenajām uzziņu grāmatām spēļu teorijas jomā. Grāmatā Maijersons sīkāk izklāsta stimulu saderības jēdzienu un tā nozīmi spēļu teorijā.

Tās akadēmisko definīciju var saprast šādi: mehānisms vai noteikumu dizains, kurā dalībnieki rīkojas atbilstoši savām patiesajām interesēm un vēlmēm, neizmantojot krāpšanu, krāpšanos vai negodīgumu, lai sasniegtu labākus rezultātus. Šī spēles struktūra ļauj indivīdiem maksimāli izmantot savas personīgās intereses, vienlaikus palielinot kolektīvās priekšrocības. Piemēram, Bitcoin projektēšanā, kad paredzamie ienākumi > ievades izmaksas, kalnrači turpinās ieguldīt skaitļošanas jaudu, lai uzturētu tīklu, un lietotāji var turpināt veikt drošus darījumus Bitcoin virsgrāmatā - šī uzticības iekārta tagad glabā vairāk nekā 40 miljardus ASV dolāru vērtībā un katru dienu apstrādā darījumus vairāk nekā 600 miljonu ASV dolāru vērtībā.

Tokenomikā tas ir mūžīgs piedāvājums izmantot simboliskus stimulus un noteikumus, lai vadītu vairāku dalībnieku uzvedību, panāktu labāku stimulu saderību dizainā un paplašinātu sasniedzamo decentralizēto struktūru vai ekonomisko ieguvumu mērogu un augšējo robežu.

Tokenomika spēlē izšķirošu lomu kriptovalūtas projekta veiksmē vai neveiksmē. Tokenomikas veiksmei vai neveiksmei izšķiroša nozīme ir tam, kā izveidot stimulus, lai panāktu stimulu savietojamību.

Tas ir līdzīgi valsts valdības monetārajai un fiskālajai politikai.

Kad protokols darbojas kā valsts, tam ir jānosaka monetārā politika, piemēram, marķiera emisijas likme (inflācijas līmenis), un jāizlemj, kādos apstākļos tiek kaltas jaunas marķiera. Tas prasa fiskālās politikas regulējumu, lai pielāgotu nodokļus un valdības izdevumus, parasti darījumu maksu un valsts kases fondu veidā.

Tas ir sarežģīti. Kā liecina cilvēces ekonomiskie eksperimenti un pārvaldības veidošana pēdējo dažu tūkstošu gadu laikā, izstrādāt modeli cilvēka dabas un ekonomikas saskaņošanai ir neticami sarežģīti. Ir bijušas kļūdas, kari un pat neveiksmes. Kripto, kas ir mazāks par 20 gadiem, arī ir jāizveido labāki modeļi, izmantojot šīs izmēģinājumu un kļūdu atkārtojumus (piemēram, Terra incidents), lai nodrošinātu ilgtermiņa veiksmīgu un noturīgu ekosistēmu. Tas acīmredzami ir sava veida domāšanas atiestatīšana, kas ilgajā kriptoziemas laikā tirgum ir vajadzīgs vairāk.

II. Dažādas ekonomikas modeļu kategorijas, mērķi un modeļi

Izstrādājot ekonomisko modeli, mums ir jābūt skaidrībai par marķiera dizaina objektu. Publiskās ķēdes, DeFi (decentralizētās finanses), GameFi (spēļu finansējums) un NFT (neaizvietojamie marķieri) ir dažādas projektu kategorijas blokķēdes jomā, un tām ir dažas atšķirības ekonomisko modeļu izstrādē.

Publisko ķēdes marķieru dizains vairāk atgādina makroekonomiku, savukārt citi ir tuvāk mikroekonomikai; pirmajai ir jākoncentrējas uz kopējo dinamisko piedāvājuma un pieprasījuma līdzsvaru visā sistēmā un starp ekosistēmām, savukārt otrajā ir jākoncentrējas uz piedāvājuma un pieprasījuma attiecībām starp produktiem un lietotājiem/tirgiem.

Dažādu veidu projektu ekonomisko modeļu dizaina mērķi un pamatpunkti ir pilnīgi atšķirīgi. Konkrēti:

1. Publisko ķēžu ekonomikas modelis: dažādi konsensa mehānismi nosaka dažādus publisko ķēžu ekonomiskos modeļus. Taču tas pats ir tas, ka tā ekonomiskā modeļa dizaina mērķis ir nodrošināt sabiedriskās ķēdes stabilitāti, drošību un ilgtspēju. Tāpēc galvenais ir izmantot marķierus, lai stimulētu pārbaudītājus, piesaistītu pietiekami daudz mezglu dalībai un uzturētu tīklu. Tas parasti ietver kriptovalūtu emisiju, stimulēšanas mehānismus un mezglu atlīdzību un pārvaldību, lai uzturētu nepārtrauktu ekonomikas sistēmas stabilitāti.

2. DeFi ekonomiskais modelis: Tokenomika radās no publiskās ķēdes, bet ir izstrādāta un nobriedusi DeFi projektā, kas tiks detalizēti analizēts vēlāk. DeFi projektu ekonomiskais modelis parasti ietver tādus aspektus kā kreditēšana, likviditātes nodrošināšana, tirdzniecība un aktīvu pārvaldīšana. Ekonomiskais modelis ir izstrādāts, lai mudinātu lietotājus nodrošināt likviditāti, piedalīties kreditēšanas un tirdzniecības aktivitātēs un nodrošināt dalībniekiem atbilstošus procentus, atlīdzības un priekšrocības. DeFi ekonomiskajā modelī stimulēšanas slāņa dizains ir galvenais, piemēram, kā vadīt tokenu īpašniekus turēt žetonus, nevis tos pārdot, un kā koordinēt interešu sadali starp VP un pārvaldības marķieru īpašniekiem.

3. GameFi ekonomiskais modelis: GameFi ir koncepts, kas apvieno spēļu un finanšu elementus, lai nodrošinātu spēlētājiem finansiālu atlīdzību un ekonomiskus stimulus. GameFi projekta ekonomiskais modelis parasti ietver virtuālo aktīvu izdošanu, tirdzniecību un peļņas sadali spēlē. Salīdzinot ar DeFi projektiem, GameFi modeļa dizains ir sarežģītāks. Tā kā darījumu sūknēšana ir ieņēmumu pamatā, lietotāju reinvestīciju pieprasījuma palielināšana kļūst par galveno prioritāti ekonomiskā modeļa izstrādē, taču tas, protams, rada arī dizaina izaicinājumus spēles mehānisma spēlējamībai. Tas padara neizbēgamu to, ka lielākajā daļā projektu tiks parādītas Ponzi struktūras un spirāles efekti.

4. NFT ekonomiskais modelis: NFT projekta ekonomiskais modelis parasti ietver NFT turētāju izdošanu, tirdzniecību un tiesības. Ekonomiskais modelis ir izstrādāts, lai sniegtu NFT īpašniekiem iespējas radīt vērtību, tirgot vērtību un gūt ieņēmumus, kā arī mudināt piedalīties vairāk veidotāju un kolekcionāru. **To var sīkāk iedalīt NFT platformas ekonomiskajā modelī un projekta ekonomiskajā modelī. Pirmais ir vērsts uz honorāriem, bet otrais koncentrējas uz to, kā atrisināt ekonomisko mērogojamību, piemēram, palielināt atkārtotas pārdošanas ieņēmumus un piesaistīt līdzekļus dažādās jomās (skatiet Yuga Labs).

Lai gan šiem projektiem ir savi unikālie ekonomikas modeļu modeļi, tiem var būt arī pārklājoši un krustojoši aspekti. Piemēram, NFT var integrēt kā nodrošinājumu DeFi projektos, un DeFi mehānismus var izmantot līdzekļu pārvaldībai GameFi projektos. Ekonomiskā modeļa izstrādes evolūcijā DeFi projekti ir kļuvuši attīstītāki gan biznesa, gan stimulēšanas līmenī. Tajā pašā laikā daudzi DeFi modeļi ir plaši izmantoti arī tādos projektos kā Gamefi un Socialfi. Tāpēc DeFi ekonomiskā modeļa dizains neapšaubāmi ir joma, kuru ir vērts padziļināti izpētīt.

III. DeFi ekonomikas modelis no stimulēšanas modeļa viedokļa

Ja sadalām DeFi ekonomisko modeli pēc dažādu projektu biznesa loģikas, to aptuveni varam iedalīt trīs galvenajās kategorijās: DEX, Kreditēšana un Atvasinātie instrumenti. Ja to sadalām pēc ekonomiskā modeļa stimulējošā slāņa pazīmēm, varam iedalīt četros režīmos: pārvaldības režīms, ķīlas/naudas plūsmas režīms, balsu glabāšanas režīms (ieskaitot ve un ve(3,3) režīmus) un es ieguves režīms.

Tostarp pārvaldības modelis un ķīlas/naudas plūsmas modelis ir salīdzinoši vienkārši, un reprezentatīvie projekti ir attiecīgi Uniswap un SushiSwap. Īss kopsavilkums ir šāds:

Pārvaldības modelis: marķierim ir tikai protokola pārvaldības funkcija; piemēram, UNI pārstāv protokola pārvaldības tiesības. Uniswap DAO ir Uniswap lēmējinstitūcija, kurā UNI turētāji ierosina priekšlikumus un balso par lēmumiem, kas ietekmē protokolu. Galvenais pārvaldības saturs ietver UNI kopienas kases pārvaldību, darījumu maksas likmes pielāgošanu utt.

Staking/naudas plūsmas modelis: Tokens var nodrošināt nepārtrauktu naudas plūsmu; piemēram, kad Sushiswap kļuva tiešsaistē, tas ātri piesaistīja likviditāti, izplatot savu marķieri SUSHI agrīnajiem LP, pabeidzot "vampīru uzbrukumu" Uniswap. Papildus transakciju maksām, SUSHI žetoniem ir tiesības arī uz 0,05% no protokola ieņēmumiem.

Viņiem ir savas priekšrocības un trūkumi. UNI pārvaldības funkcija ir kritizēta par to, ka tā nespēj realizēt vērtību un nespēj atdot VP un lietotājiem, kuri pirmajās dienās uzņēmās lielāku risku; un liela mēroga Sushi emisija izraisīja valūtas cenas kritumu, un daļu no likviditātes LP no Sushiswap pārcēla atpakaļ uz Uniswap.

DeFi projektu attīstības sākumposmā šie divi bija samērā izplatīti ekonomiskie modeļi. Vēlāk ekonomiskie modeļi tika atkārtoti uz šī pamata. Tālāk mēs koncentrēsimies uz balsošanas aizgādnības un es ieguves modeļu analīzi kopā ar Token Value Flow.

Šajā rakstā projekta izpētei galvenokārt tiek izmantota Vērtību plūsmas metode, kuras mērķis ir abstrahēt projekta vērtību plūsmu, tostarp sākot no protokola reālajiem ieguvumiem, zīmējot protokolā ietverto labumu pārdales ceļu, stimulējošās saites un marķieru plūsmu. Tas viss veido protokola galveno biznesa modeli, un tas tiek pastāvīgi pielāgots un optimizēts, izmantojot Value Flow. Lai gan vērtību plūsma neietver visu tokenomiku, tā ir produkta vērtības plūsma, kas izstrādāta, pamatojoties uz Tokenomiku. Pamatojoties uz to, apvienojumā ar tādiem faktoriem kā marķieru sākotnējā piešķiršana un atbloķēšana, var pilnībā parādīt protokola tokenomiku. Šajā procesā tiek pielāgots marķieru piedāvājums un pieprasījums, tādējādi panākot vērtības uztveršanu.

IV. Balsošanas aizgādnība

Balsu darījuma dzimšana izriet no grūtībām, ar kurām saskārās agrīnie DeFi projekti. Risinājums slēpjas tajā, kā motivēt lietotājus turēt monētas, kā saskaņot vairāku pušu intereses un kā dot ieguldījumu protokola ilgtermiņa attīstībā. Pēc tam, kad līkne pirmo reizi ierosināja ve modeli, citi turpmākie protokoli veica iterācijas un inovācijas ekonomiskajos modeļos, kuru pamatā bija līkne, galvenokārt ve modeli un ve (3, 3) modeli.

ve režīms: ve galvenais mehānisms ir tāds, ka lietotāji iegūst veToken, bloķējot marķierus. veToken ir nenododams un necirkulējošs pārvaldības marķieris. Jo ilgāku bloķēšanas periodu izvēlaties (parasti ir bloķēšanas perioda ierobežojums), jo vairāk veTokenu jūs varat iegūt. Atbilstoši to veToken svaram lietotāji var iegūt balsstiesības atbilstošā proporcijā. Balsstiesību daļa atspoguļojas spējā izlemt par papildu žetonu atlīdzības likviditātes fondu, kas būtiski ietekmēs lietotāja personīgos ienākumus un uzlabos lietotāja motivāciju turēt monētas.

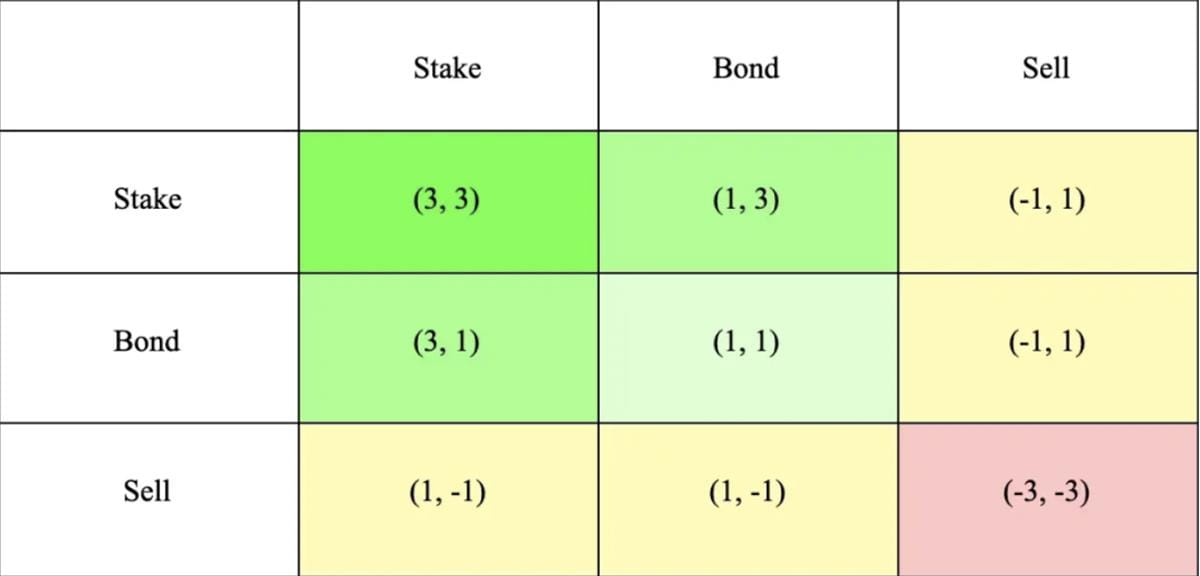

VE(3,3) režīms: VE(3,3) modelis apvieno Curve VE modeli un OlympusDAO (3,3) spēles modeli. (3,3) attiecas uz ieguldītāju spēles rezultātiem dažādu uzvedības izvēlē. Vienkāršākais Olympus modelis sastāv no 2 investoriem, kuri var izvēlēties ieķīlāt, ķīlā vai pārdot. Kā redzams no zemāk esošās tabulas, abiem investoriem izvēloties ieķīlāt, kopējā peļņa tiek maksimizēta, sasniedzot (3,3), kas ir paredzēts sadarbības un ķīlas veicināšanai.

Līkne — pirmais ve modelis

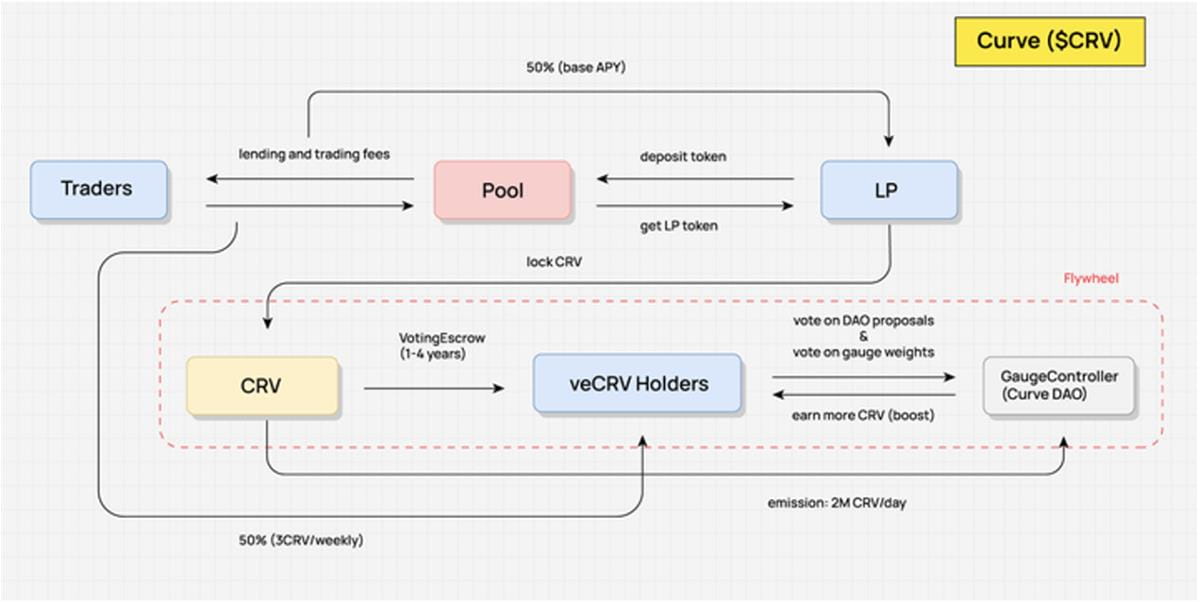

Tālāk redzamajā līknes vērtību plūsmas diagrammā redzams, ka CRV turētāji nevar dalīties nevienā no protokola priekšrocībām. Tikai tad, kad LP bloķē CRV savās rokās, lai iegūtu veCRV, var tikt fiksēta protokola vērtība, kas atspoguļojas: darījumu maksās, paātrinātos tirgus veidošanas ienākumos un protokola pārvaldības balsstiesībās.

Darījumu maksas: pēc tam, kad lietotāji ir ielikuši un bloķējuši CRV marķierus, viņi var iegūt 0,04% daļu no darījumu maksām lielākajā daļā tirdzniecības fondu visā platformā, pamatojoties uz likmju veCRV apjomu. Akciju attiecība ir 50% no kopējām darījumu maksām (pārējie 50% tiek novirzīti likviditātes nodrošinātājiem), un daļa tiek izplatīta, izmantojot 3CRV žetonus.

Paātrināti tirgus veidošanas ienākumi: pēc CRV bloķēšanas Curve likviditātes nodrošinātāji var izmantot Boost funkciju, lai palielinātu CRV atlīdzības ienākumus, ko viņi saņem no tirgus veidošanas, tādējādi palielinot kopējo tirgus veidošanas GPL. Boost nepieciešamo CRV nosaka fondu un LP līdzekļu apjoms.

Protokola pārvaldības balsstiesības: Curve pārvaldība arī jāīsteno, izmantojot veCRV. Papildus protokola parametru izmaiņām pārvaldības sfērā ietilpst arī Curve jaunā likviditātes fonda balsošana un CRV likviditātes stimulu svara sadalījums starp dažādiem tirdzniecības fondiem utt.

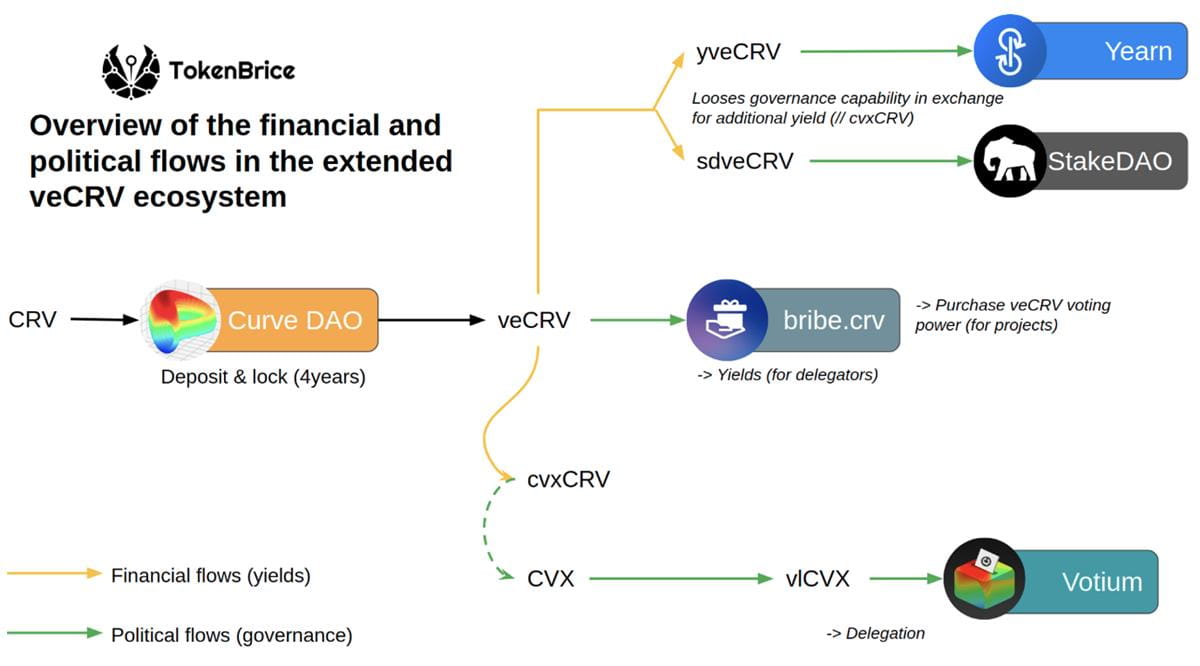

Turklāt veCRV holdingam ir arī iespēja nodot airdropping tokenus citiem projektiem, kurus atbalsta un sadarbojas Curve, piemēram, CVX, marķieri, kura pamatā ir Curve likviditātes un CRV likmju pārvaldības platforma Convex, kas veCRV lietotājiem piešķirs 1% no kopējās summas.

Var redzēt, ka CRV un veCRV pilnībā aptver kopējā protokola vērtību. Viņi ne tikai var iegūt protokola maksas daļu un paātrināt tirgus veidošanas ienākumus, bet arī viņu loma pārvaldībā ir ļoti liela. Tas ir radījis milzīgu pieprasījumu un stabilu CRV pirkšanu.

Tā kā stabilu aktīvu operatori ir ļoti pieprasījuši savu emitēto aktīvu nostiprināšanu un likviditāti, viņiem ir gandrīz neizbēgama izvēle iekļaut savus stabilos aktīvus līknē, lai izveidotu likviditātes kopu un iegūtu CRV likviditātes ieguves stimulus, lai uzturētu pietiekamu tirdzniecības dziļumu. CRV konkurenci, kas tiek ražota katru dienu likviditātes ieguves stimuliem, nosaka Curve DAO pamata modulis "Gauge Weight Voting". Lietotāji var balsot ar savu veCRV sadaļā "Gauge Weight Voting", lai noteiktu CRV sadalījuma koeficientu katrā likviditātes fondā nākamajai nedēļai. Jo augstāks ir pūla sadales koeficients, jo vieglāk ir piesaistīt pietiekamu likviditāti.

Šis iekšējais karš bez šaujampulvera dūmiem ir cīņa par "tiesībām spriest, vai iekļaut monētas" un "tiesībām sadalīt likviditātes stimulus". **Protams, iegūstot projekta pārvaldības tiesības caur CRV, šie projekti saņems arī stabilas dividendes no Curve platformas kā naudas plūsmas ienākumu. Spēle un iekšējā konkurence starp dažādiem Curve projektiem ir radījusi nepārtrauktu pieprasījumu pēc CRV, stabilizējot CRV cenu pēc liela skaita papildu emisiju, atbalstot Curve tirgu veidojošo APY un piesaistot likviditāti, tādējādi panākot pilnu ciklu. Tādējādi CRV karš radīja sarežģītu balsu pirkšanas ekosistēmu, kas balstīta uz veCRV. Šobrīd, kamēr līkne turpinās ieņemt līderpozīcijas stabilas aktīvu maiņas jomā, šis karš nebeigsies.

Īsi apkoposim veCRV mehānisma acīmredzamās priekšrocības un trūkumus:

1. Priekšrocības

Pēc bloķēšanas tiek samazināta likviditāte, kas samazina pārdošanas spiedienu un palīdz stabilizēt valūtas cenu (šobrīd balsošanai ir bloķēti 45% CRV ar vidējo bloķēšanas periodu 3,56 gadi.);

Padarīt visu pušu ilgtermiņa intereses nosacīti saskaņotas (veCRV turētājiem ir arī daļa no darījumu maksas, tas ir, likviditātes nodrošinātāju, tirdzniecības pušu, žetonu turētāju un protokola intereses tiek saskaņotas kopā);

Laika un kvantitātes svēršana, labākas pārvaldības iespējas.

2. Trūkumi

Vairāk nekā puse no Curve pārvaldības tiesībām ir Convex rokās (53,65%), un pārvaldības tiesības ir diezgan koncentrētas;

Likviditāte līknē netiek pilnībā izmantota (ar adreses bloķēšanas CRV iegūtās palielināšanas ieguves atlīdzības un pārvaldības balsstiesības ir ierobežotas ar šo adresi, un tās nevar nodot; tas piesaista lielu daudzumu likviditātes, izmantojot lielas subsīdijas, taču šī likviditāte nepilda savu ātrgaitas likviditātes funkciju un nevar radīt ārējus ieguvumus);

Cietais bloķēšanas periods nav draudzīgs investoriem, un 4 gadi ir pārāk ilgs laiks kriptovalūtu nozarei.

Dažādi vetokenu mehānisma jauninājumi

Iepriekšējā rakstā, ko rakstīja DODO Research, mēs detalizēti analizējām piecus veToken modeļa jauninājumus stimulēšanas dizainā. Katrs protokols ir veicis dažādas korekcijas galvenajos mehānisma līmeņos, pamatojoties uz savām vajadzībām un fokusu. Konkrēti sadalīts:

- Izstrādājiet veNFT, lai uzlabotu vetoken likviditāti

- Kā labāk izplatīt žetonus veto tiesību īpašniekiem

- Veicināt likviditātes fonda tirdzniecības apjoma veselīgu attīstību

- Sakārtojiet ieņēmumu struktūru, lai lietotājiem būtu iespēja izvēlēties

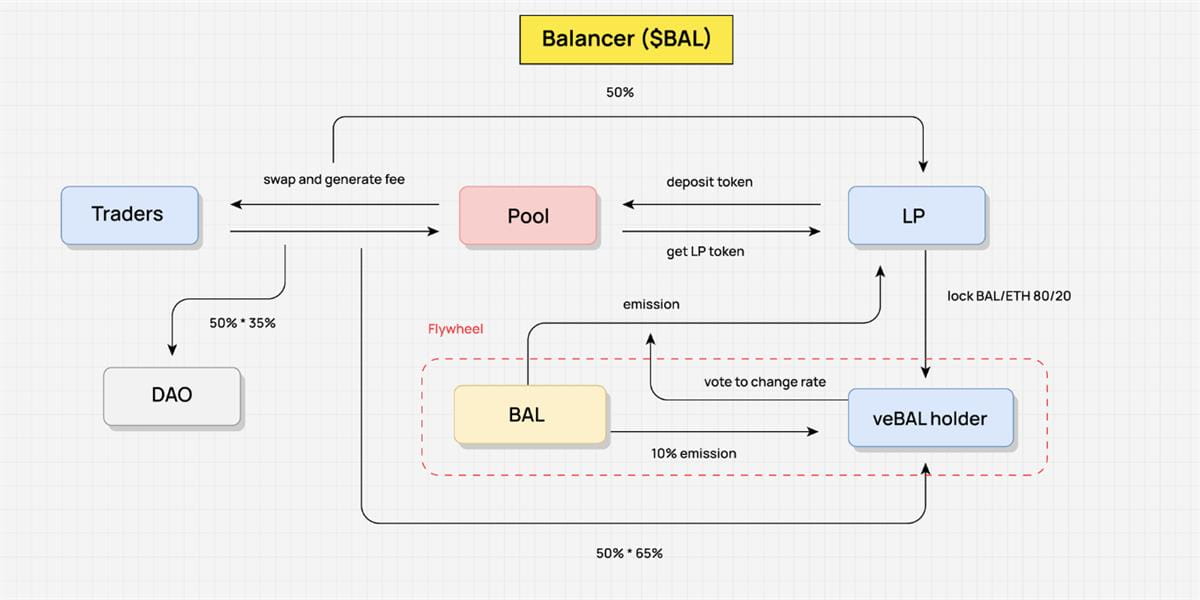

Kā piemēru ņemiet Balancer. 2022. gada martā Balancer laida klajā versiju V2, kas mainīja sākotnējo ekonomikas modeli. Lietotāji var bloķēt 80/20 BAL/WETH pūla BPT (Balancer finansējuma kopas LP marķieri), lai iegūtu veBAL, tādējādi cieši saistot Balancer V2 pārvaldības tiesības un protokola dividenžu tiesības ar veBAL.

Lietotājiem ir jābloķē gan BAL, gan WETH marķieri attiecībā 80:20, nevis vienkārši jābloķē BAL — LP marķieru bloķēšana, nevis viena marķiera bloķēšana, var palielināt tirgus likviditāti un samazināt nepastāvību. Salīdzinot ar Curve veCRV, veBAL maksimālais bloķēšanas periods ir 1 gads, bet minimālais bloķēšanas periods ir 1 nedēļa. Tas arī ievērojami samazina bloķēšanas ilgumu.

Runājot par darījumu maksas sadali, 50% no Balancer saņemtajām protokolu maksām veBAL īpašniekiem tiks sadalīti bbaUSD veidā. Pārējās pastiprināšanas, balsošanas un pārvaldības tiesības daudz neatšķiras no Curve.

Ir vērts pieminēt, ka, reaģējot uz problēmu "likviditātes izšķērdēšana – nespēja palielināt ārējos ieguvumus produktiem" vetoken modelī, Balancer izmanto procentus nesošo tirdzniecības fonda Boosted Pool mehānismu, lai palielinātu LP ienākumus (LP pūla izdotie LP marķieri tiek saukti par bb-a-USD, ko var savienot pārī ar dažādiem aktīviem AMM pūlā The assetverage LP kā sapārotus aktīvus. tādējādi palielinot LP ienākumus). Vēlāk tika ierosināts Core Pools (lai uzlabotu sākotnējos Boosted Pools, kas var sniegt labumu tikai LP). Amatpersona ar Bribes starpniecību piekukuļoja veBAL turētājus, lai viņi balsotu par Core Pools, kas izraisīs lielas USD BAL summas pāreju uz Core Pools, palielinās ārējo procentus nesošo aktīvu ienākumus un mainīs paša Balancer protokola ienākumu struktūru.

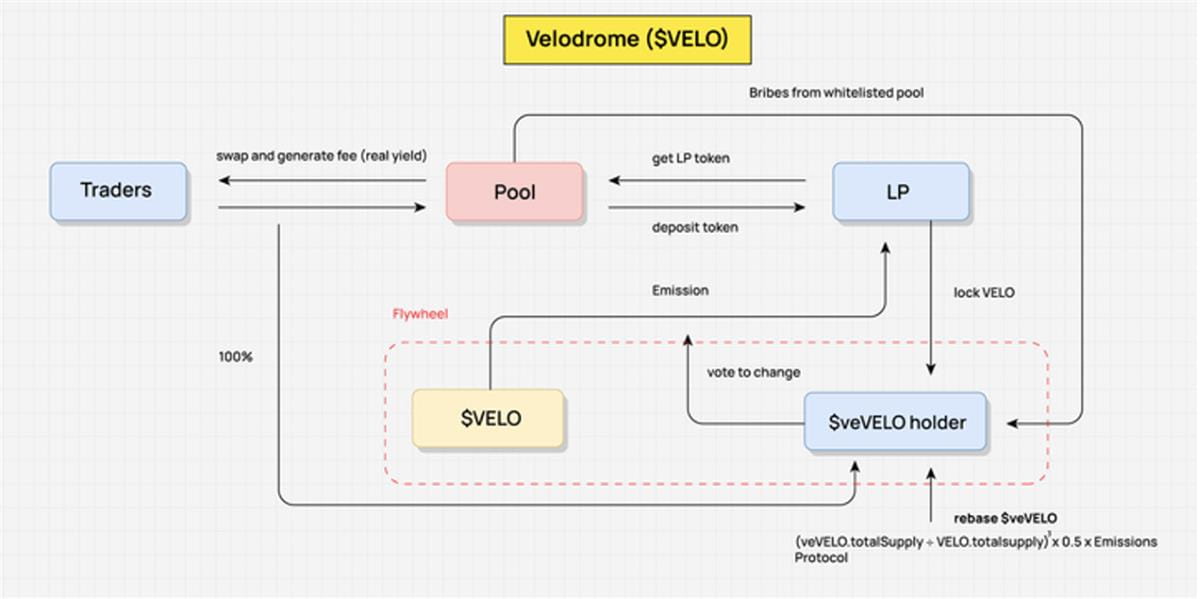

Velodroms: reprezentatīvākais ve (3,3)

Pirms runājam par Velodromu, vēlreiz īsi definēsim ve(3,3): Curve veCRV ekonomiskā arhitektūra + Olimpa (3,3) spēļu teorija.

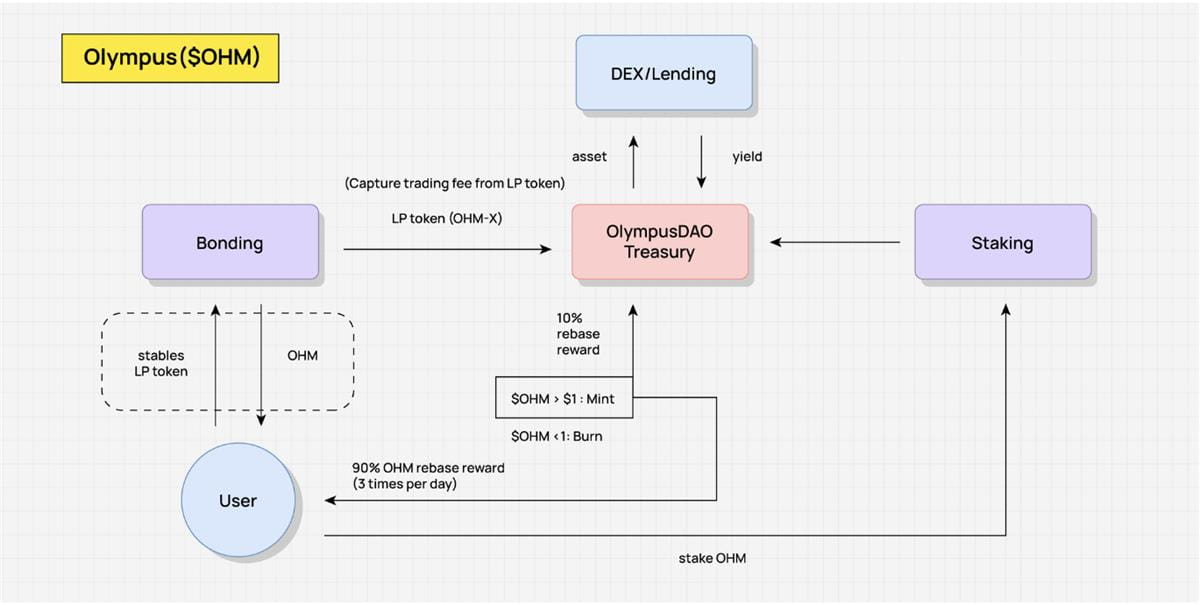

Kā parādīts zemāk esošajā attēlā, ir divi galvenie veidi, kā Olympus stimulēt OHM: viens ir saistīšanas mehānisms (Bonding), bet otrs ir piesaistes mehānisms (Staking). Olympus oficiāli pārdod OHM lietotājiem obligāciju veidā par cenu, kas ir zemāka par tirgus cenu. Ierēdnis iegūst USDC, ETH un citus lietotāju apmaksātus aktīvus, lai kase tiktu atbalstīta ar vērtīgiem aktīviem, un ģenerē OHM un sadala to OHM ķīlas devējiem, izmantojot Rebase mehānismu. Ideālā gadījumā, ja lietotāji izvēlas veikt likmi uz ilgu laiku, kas ir tā sauktā (Stake, Stake) - tas ir, (3,3), OHM bilance viņu pozīcijā var turpināt augt ar saliktajiem procentiem, un stakeram būs pozitīva cikla ietekme ar augstu GPL. Bet, ja OHM pārdošanas spiediens otrreizējā tirgū ir smags, šo spararatu nevar izturēt. Šī, protams, ir stratēģijas spēle, un ideāls stāvoklis ir Neša līdzsvars, panākot abpusēji izdevīgu situāciju.

2022. gada sākumā Andrē Kronjē palaida Solidly vietnē Fantom, kuras pamatā ir veNFT un balsstiesību optimizācija. veSOLID pozīcijas pārstāv veNFT, kas, šķiet, atbrīvo likviditāti. Pat ja lietotāji nodod NFT, jebkuram NFT turētājam ir balsstiesības lemt par atlīdzības sadali; veSOLID turētāji saņems noteiktu bāzi, kas ir proporcionāla iknedēļas emisijām, kas ļauj saglabāt savu balsu daļu pat bez jaunu žetonu bloķēšanas; tajā pašā laikā stakeri saņem 100% no darījumu maksas, bet var nopelnīt tikai atlīdzību no balsotajiem fondiem, izvairoties no situācijas, kad vēlētāji balso par fondiem, lai tikai iegūtu kukuļus.

Pēc tam, kad AC vietnē Twitter paziņoja, ka Solidly marķieris ROCK tiks tieši nosūtīts uz 20 populārākajiem protokoliem ar vislielāko bloķēto skaļumu Fantom protokolā, tika aktivizēts vampīru uzbrukums starp Fantom ķēdes protokoliem, un parādījās 0xDAO un veDAO, aizsākot TVL karu. Dažus mēnešus vēlāk veDAO komanda inkubēja citu ve(3,3) projektu Velodrome.

Tātad, kāpēc Velodrome Solidly ir kļuvis par standarta dakšu veidni slānim2, piemēram, Arbitrum vai zkSync?

Sākotnējā dizainā Solidly bija dažas galvenās nepilnības, piemēram, augsta inflācija un pilnīga bezatļautība, kas ļāva jebkuram fondam saņemt SOLID balvas, kā rezultātā tika iegūts liels skaits gaisa žetonu. Rebase vai “pretatšķaidīšana” arī nesniedz nekādu vērtību visai sistēmai.

Kādas izmaiņas ir veicis Velodrome?

- Velo žetonu stimulu izsniegšanas fonds ir pieņēmis baltā saraksta mehānismu. Baltais saraksts pašlaik ir pieejams pieteikumiem, un tajā netiek ievērots ķēdes pārvaldības process (izvairoties no balsošanas, lai noteiktu simboliskus stimulus);

- Likviditātes kukuļa atlīdzības par Baseinu var pieprasīt tikai nākamajā ciklā;

- *(veVELO.totalSupply VELO.totalsupply)³ 0,5 emisija — * Samazina izdošanas atlīdzības attiecību ve tokenu īpašniekiem. Izmantojot Velo pielāgoto modeli, veVELO lietotāji saņems tikai 1/4 no tradicionālā modeļa kopējās emisijas. Šis uzlabojums faktiski ir būtiski vājinājis ve(3,3) mehānisma (3,3) daļu;

- atcelts LP Boost mehānisms;

- 3% no Velo emisijām tiks izmantoti kā darbības izdevumi;

- Paplašināta veNFT mehānismu izpēte: tostarp veNFT ir tirgojams pat tad, ja tiek likts/balsots, veNFT ir dalāms, veNFT aizdevumi utt.;

- Saprātīgāks marķieru izplatīšanas un izsniegšanas ritms: Velodrome projekta pirmajā dienā izplatīja kopienai 60% no sākotnējās piegādes, sadarbojās ar Optimisma komandu, lai palīdzētu ar auksto palaišanu, un nosūtīja vairākus protokolus ar veVELO NFT bez jebkādām saitēm, kas ļoti palīdzēja piesaistīt sākotnējās balsošanas un kukuļošanas aktivitātes.

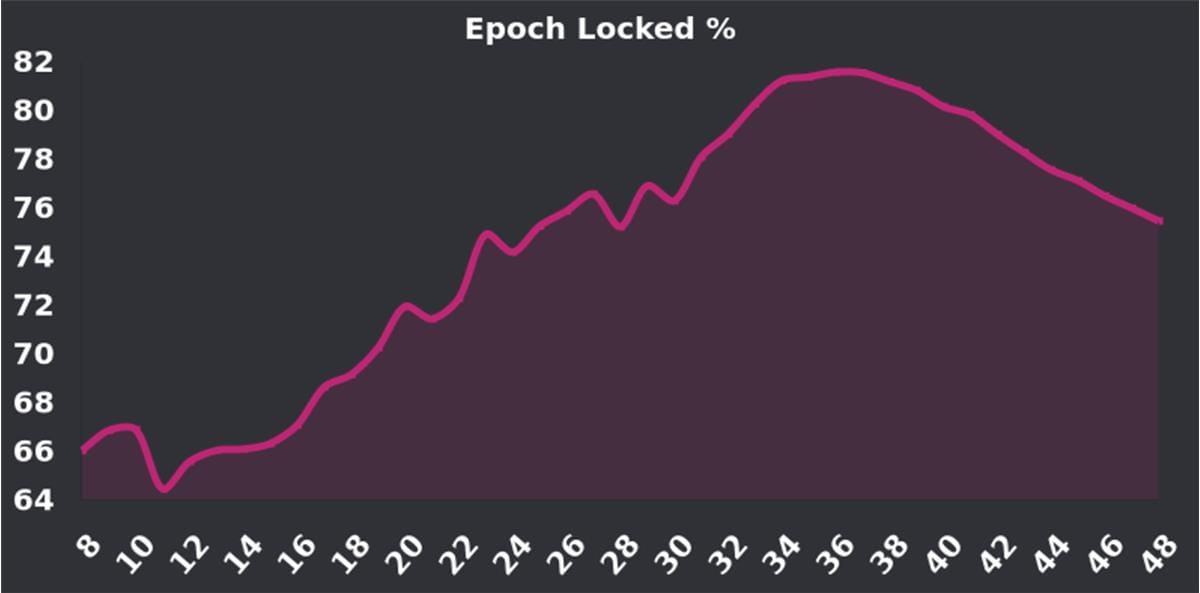

Pēc izlaišanas Velo ķīlas likmei ir bijusi tendence pieaugt. Savā maksimumā 70%-80% bija ļoti augsts bloķēšanas koeficients (Curve, kas izmanto arī Velo modeli, pašlaik ieķīlāšanas likme ir 38,8%). Daudzi cilvēki apšauba, ka, tā kā "Tour de OP" plāns, kas tika uzsākts pagājušā gada novembrī, tuvojas beigām un 4 miljonu OP atlīdzību stimuls ir beidzies, stimuls bloķēšanai turpinās samazināties, veidojot potenciālu pārdošanas spiedienu. Bet šobrīd Velo ķīlas likme saglabājas labā līmenī (~70%). Gaidāmais V2 jauninājums ir arī paredzēts, lai mudinātu vairāk īpašnieku bloķēt savus žetonus, tāpēc ir vērts tam sekot līdzi.

V. ES ieguves režīms

ES: Azartspēles ar reāliem ieņēmumiem, lai mudinātu lojālos lietotājus piedalīties

ES ieguves modelis ir pievilcīgs un izaicinošs jauns Tokenomics mehānisms. Tās galvenā ideja ir samazināt protokolu subsīdiju izmaksas, atbrīvojot sliekšņus, un palielināt tā pievilcību un iekļautību, stimulējot reālu lietotāju līdzdalību.

ES režīmā lietotāji var iegūt ES Token atlīdzības, veicot likmes vai bloķējot pozīcijas. Lai gan šī atlīdzība liek ienesīgumam izskatīties lielākai, patiesībā, ņemot vērā atbloķēšanas slieksni, lietotāji nevar nekavējoties izņemt šos labumus, padarot faktiskā labuma aprēķinu sarežģītu un grūti prognozējamu. Tas padara ES modeli gan izaicinošāku, gan pievilcīgāku.

Salīdzinot ar tradicionālo VE modeli, ES modelim ir acīmredzamas priekšrocības protokola subsīdiju izmaksās, jo tā izstrādātais atbloķēšanas slieksnis samazina subsīdiju izmaksas. Tas padara ES modeli tuvāku realitātei reālu labumu sadales spēlē, tādējādi universālāku un iekļaujošāku, un tam ir potenciāls piesaistīt vairāk lietotāju dalībai.

ES modeļa būtība ir tāda, ka tas motivē reālu lietotāju līdzdalību. Ja lietotājs pamet sistēmu, viņš atteiksies no ES Token atlīdzības, kas nozīmē, ka protokolam nav jāmaksā papildu marķiera stimuli. Kamēr lietotāji paliek šajā sistēmā, viņi var saņemt ES Token balvas, lai gan šīs balvas nevar ātri pārvērst naudā. Šis dizains veicina reālu lietotāju līdzdalību, saglabā lietotāju aktivitāti un lojalitāti, vienlaikus neuzliekot lietotājiem pārmērīgus stimulus. Kontrolējot punktu attiecību un likšanas vai bloķēšanas atbloķēšanas periodu, pats projekts var sasniegt interesantāku un pievilcīgāku marķiera atbloķēšanas līkni.

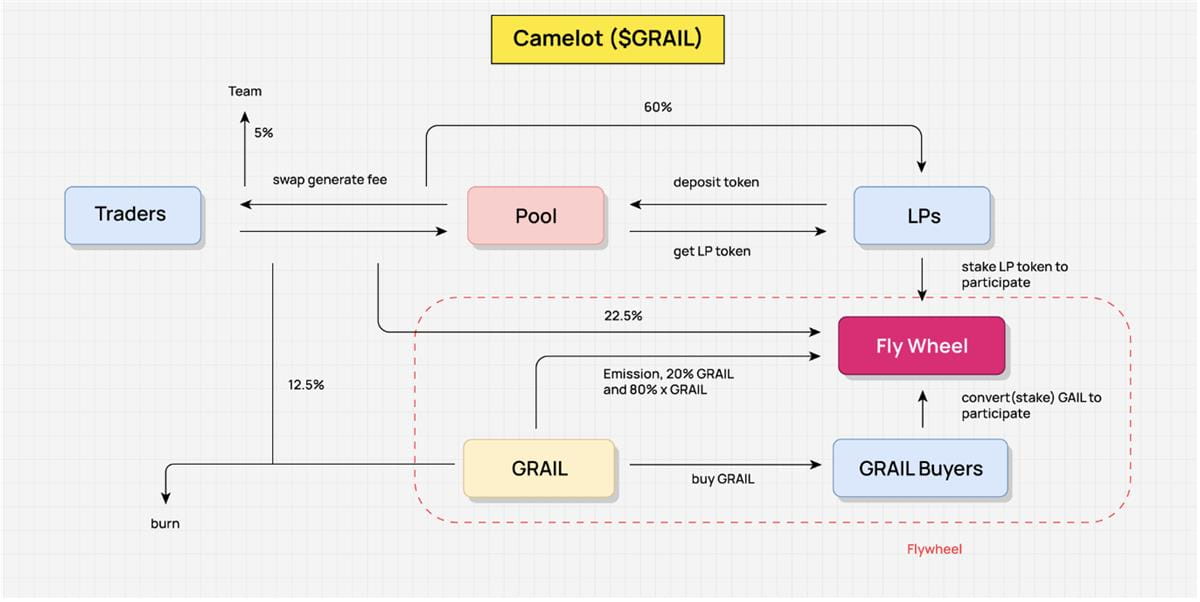

Camelot — dažu ES ieguves stimulu ieviešana

Apspriežot vērtību plūsmu Camelot, Camelot vērtību plūsmas abstrahēšana skaidri parāda, kā darbojas Camelot tokenomika. Šeit mēs detalizēti neapskatām katru saiti, bet abstrakti sniedzam galvenās vērtību plūsmas daļas, lai labāk izprastu vispārējo sistēmu.

Camelot galvenais stimulu mērķis ir mudināt likviditātes nodrošinātājus (LP) turpināt nodrošināt likviditāti, lai nodrošinātu, ka tirgotāji var baudīt vienmērīgu tirdzniecības pieredzi un pietiekamu likviditāti. Šis dizains nodrošina vienmērīgu tirdzniecību, izmantojot stimulēšanas mehānismu, un palīdz LP un tirgotājiem dalīties ar gūto peļņu.

Camelot protokola reālie ieņēmumi nāk no darījumu maksām, ko rada mijiedarbība starp tirgotājiem un pūliem. Tie ir protokola reālie ienākumi un galvenais ienākumu avots protokola pārdalīšanai. Tādā veidā Camelot nodrošina sava ekonomiskā modeļa ilgtspēju.

Kas attiecas uz peļņas pārdali, 60% no darījumu komisijas maksas tiks sadalīti LP, 22,5% tiks pārdalīti spararatam, 12,5% tiks izmantoti GRAIL iegādei un iznīcināšanai, bet atlikušie 5% tiks sadalīti komandai. Šis pārdales mehānisms nodrošina protokola godīgumu, vienlaikus nodrošinot motivāciju turpināt darbību.

Turklāt šī peļņas sadale arī veicina un virza spararata darbību. Lai iegūtu pārdalītos ienākumus, LP ir jāiegulda LP žetoni, kas netieši stimulē nodrošināt likviditāti ilgākam laika periodam. Papildus reālajiem ienākumiem 22,5% darījumu maksas Camelot kā stimulus piešķīra arī 20% no GRAIL marķieriem un xGRAIL (ES marķieriem). Šī stratēģija ne tikai stimulē LP, bet arī mudina parastos lietotājus piedalīties peļņas sadalē, ieguldot GRAIL, uzlabojot visa protokola aktivitāti un pievilcību.

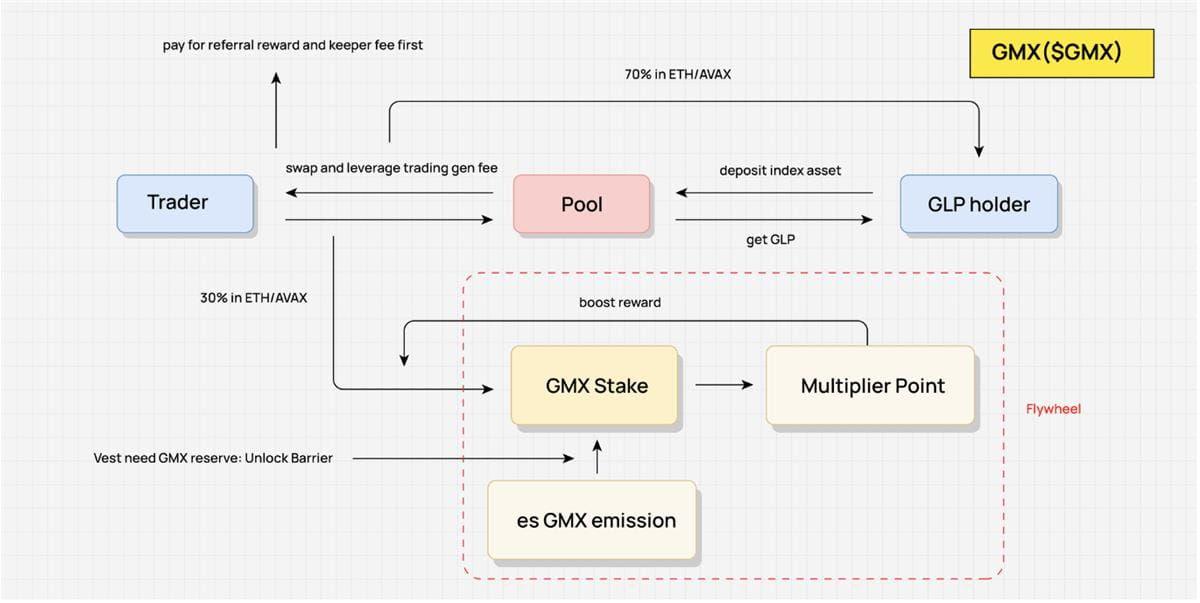

GMX — veiciniet konkurenci par reālo ienākumu sadali

GMX marķiera ekonomikas modelis (tokenomika) ir ļoti interesants un interaktīvs dizains. Tās galvenais mērķis ir nodrošināt nepārtrauktu likviditātes piegādi un mudināt tirgotājus turpināt tirdzniecību ar likviditātes nodrošinātājiem (LP). Šī dizaina mērķis ir nodrošināt protokola likviditāti un tirdzniecības apjomu, vienlaikus stimulējot nepārtrauktu GMX bloķēšanu.

Šī modeļa patiesā peļņa nāk no tirgotāju maksām par biržu un sviras tirdzniecību, kas ir galvenais protokola ienākumu avots. Lai nodrošinātu godīgu ieņēmumu sadali, no ieņēmumiem vispirms tiek ieturētas nodevas un apsaimniekotāja maksas. No atlikušās daļas 70% tiks sadalīti GLP turētājiem (faktiski LP), bet atlikušie 30% tiks pārdalīti. GMX sadala šo peļņas daļu, izmantojot spēles mehānismu, kas ir arī modeļa galvenais mehānisms.

GMX galvenais spēļu mehānisms ir paredzēts, lai pārdalītu 30% no reālās peļņas. Šī attiecība ir fiksēta, taču GMX īpašnieki var izmantot dažādas stratēģijas, lai ietekmētu peļņas daļu, ko viņi var iegūt. Piemēram, lietotāji var iegūt esGMX balvas, veicot GMX likmes, savukārt, lai atbloķētu esGMX, ir nepieciešama GMX vietas likme un noteikts atbloķēšanas periods. Turklāt, veicot GMX likmes, tiks iegūti arī reizinātāju punkti. Lai gan šo atlīdzības daļu nevar tieši izņemt, tā var palielināt lietotāja peļņas daļu.

Šajā spēles mehānismā GMX, esGMX un Multiplier Point spēlē svērtu lomu peļņas sadalē. Vienīgā atšķirība ir tā, ka reizinātāja punktus nevar izņemt; EsGMX pieprasa, lai GMX likme būtu pakāpeniski atbloķēta; kamēr GMX var ātri izņemt naudu, bet reizinātāja punkti tiks notīrīti un esGMX balvas tiks atteiktas.

Šis dizains ļauj lietotājiem izstrādāt stratēģijas, pamatojoties uz viņu vajadzībām. Piemēram, lietotāji, kuri meklē ilgtermiņa atdevi, var izvēlēties nepārtrauktu bloķēšanu, lai iegūtu maksimālo svaru un lielāku relatīvo atdevi. Ja lietotāji vēlas ātri izstāties no protokola, viņi var izvēlēties izņemt un izņemt visu uzlikto GMX. Šobrīd nerealizētās esGMX balvas paliks protokolā. Protokolam nav faktiski jāizsniedz subsīdijas, bet tā vietā lietotājiem tiek sadalīta reālā peļņa šajā periodā.

Tādā veidā GMX žetonu ekonomiskais modelis mudina GLP turētājus turpināt nodrošināt likviditāti un pilnībā izmanto reālo ienākumu pārdales vērtību. Tas ļauj nepārtraukti bloķēt GMX, vēl vairāk nostiprinot tā ekonomiskā modeļa stabilitāti un pievilcību.

VI. DeFi ekonomiskā modeļa dizaina galvenie elementi no Value Flow viedokļa

DeFi ekonomisko modeļu izstrādē galvenie elementi ir pamatā esošā vērtība, marķiera piedāvājums, pieprasījums un lietderība. Šie komponenti ir salīdzinoši diskrēti, un dažās iepriekšējās analīzēs tos nevar intuitīvi apvienot. Šajā rakstā izmantotā Vērtību plūsmas metode ir abstrahēt vērtību plūsmu protokolā, pētot projekta Tokenomikas mehānismu, un apvienot to ar produkta loģiku, lai holistiski analizētu projekta vērtības plūsmu, tostarp spararata sastāvu, peļņas sadales virzienu un stimulējošās saites. Apvienojumā ar marķiera mikroshēmu izplatīšanu un atbloķēšanas ciklu utt., Jūs varat intuitīvi izprast projekta tokenomiku.

Tālāk ir norādīta vērtību plūsma, kas iepriekš minētajā rakstā netika detalizēti izvērsta vietas ierobežojumu dēļ.

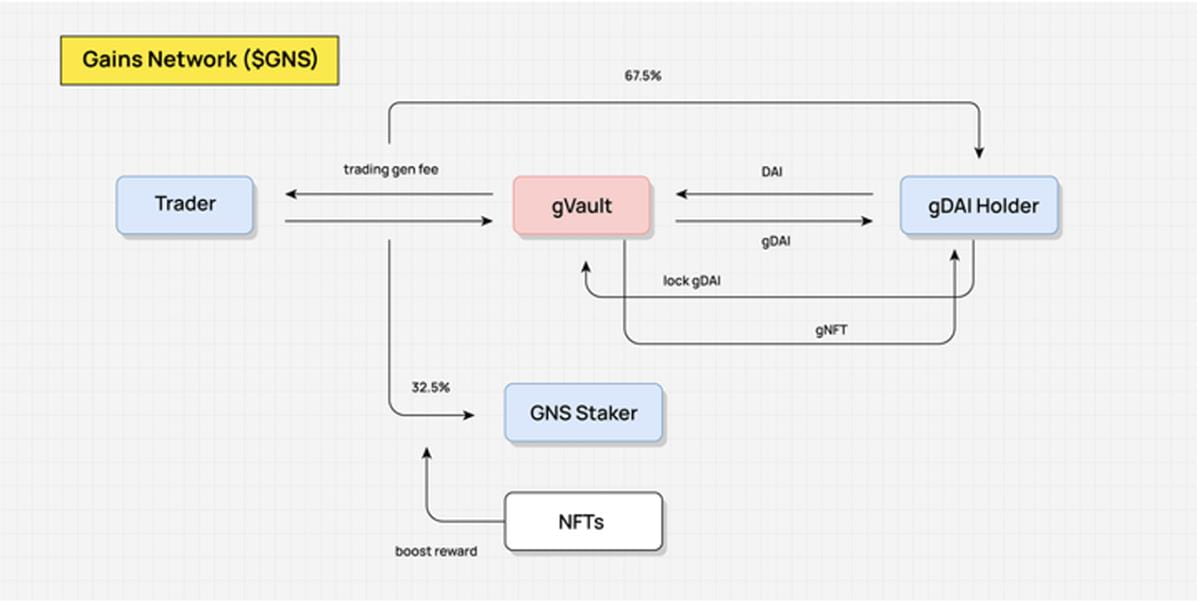

GNS vērtību plūsma (izmantojot NFT, lai ieviestu dalības mehānismu un pārdalītu peļņu) Diagramma: DODO izpēte

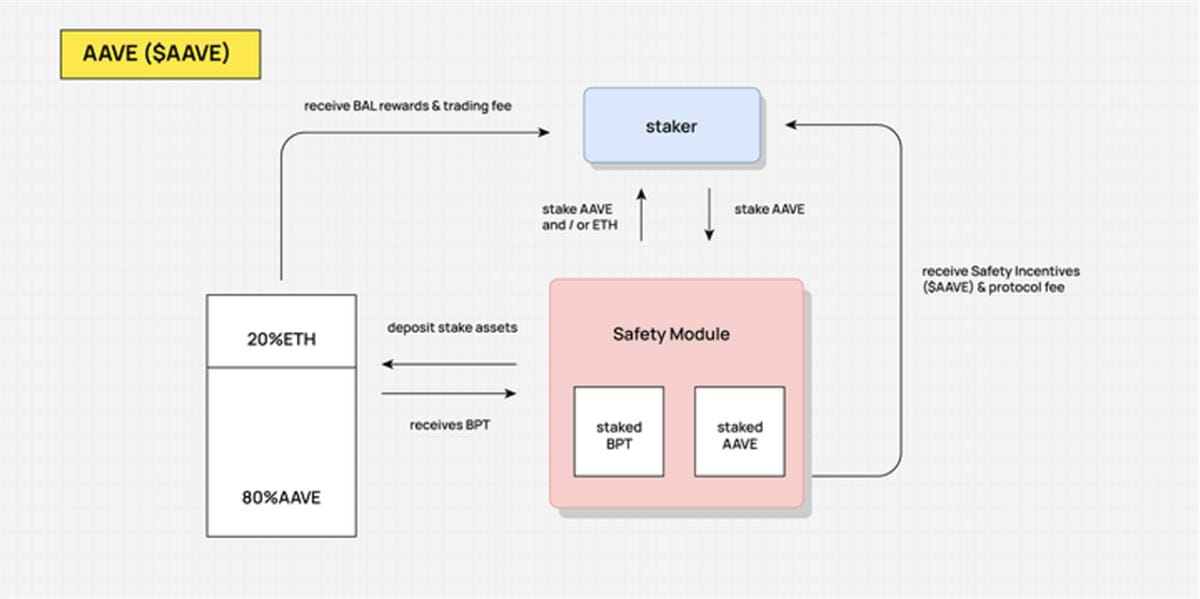

AAVE vērtību plūsma (lietotāji iegulda AAVE, lai saņemtu daļu no protokola ieņēmumiem) Diagramma: DODO izpēte

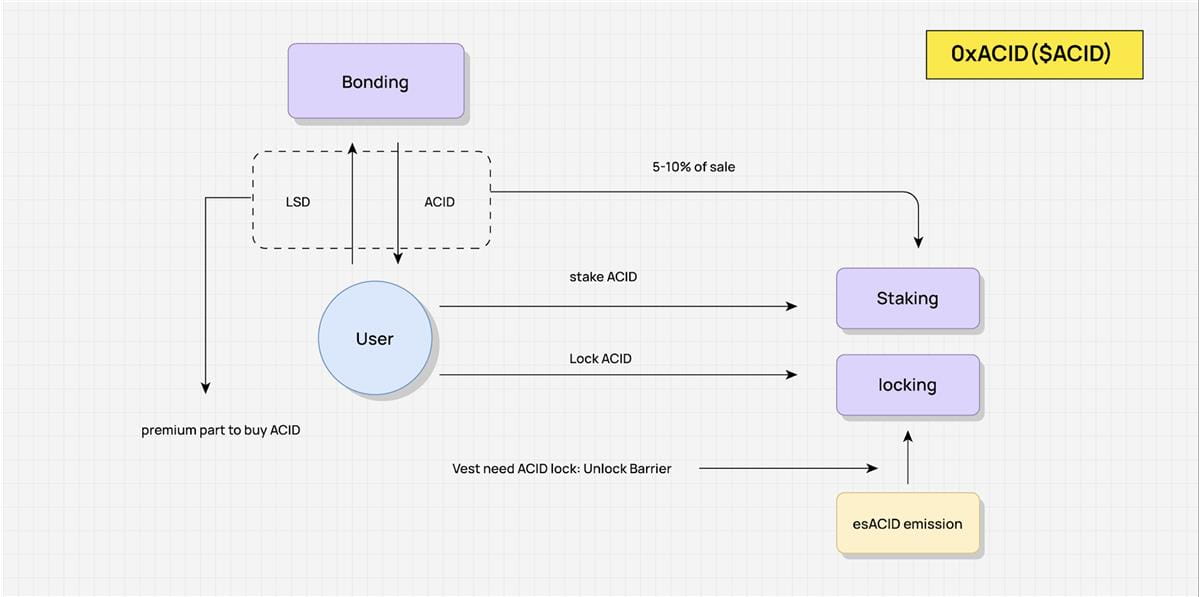

ACID vērtības plūsma (apvienojot es mehānismu un Olympus DAO mehānismu, lai iegūtu spararatu) Diagramma: DODO izpēte

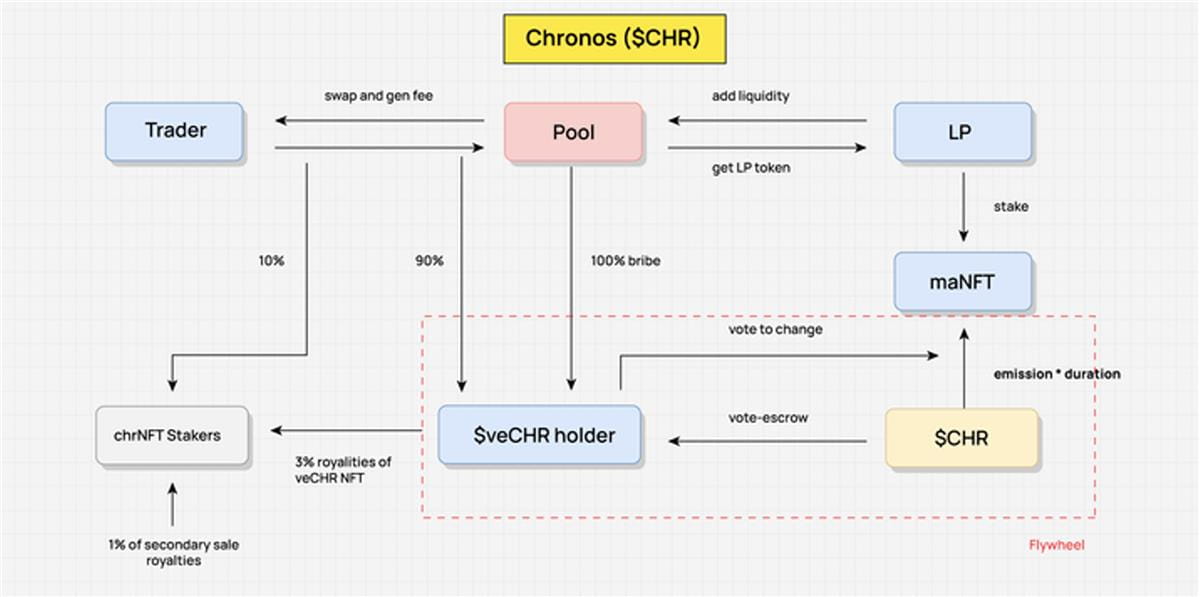

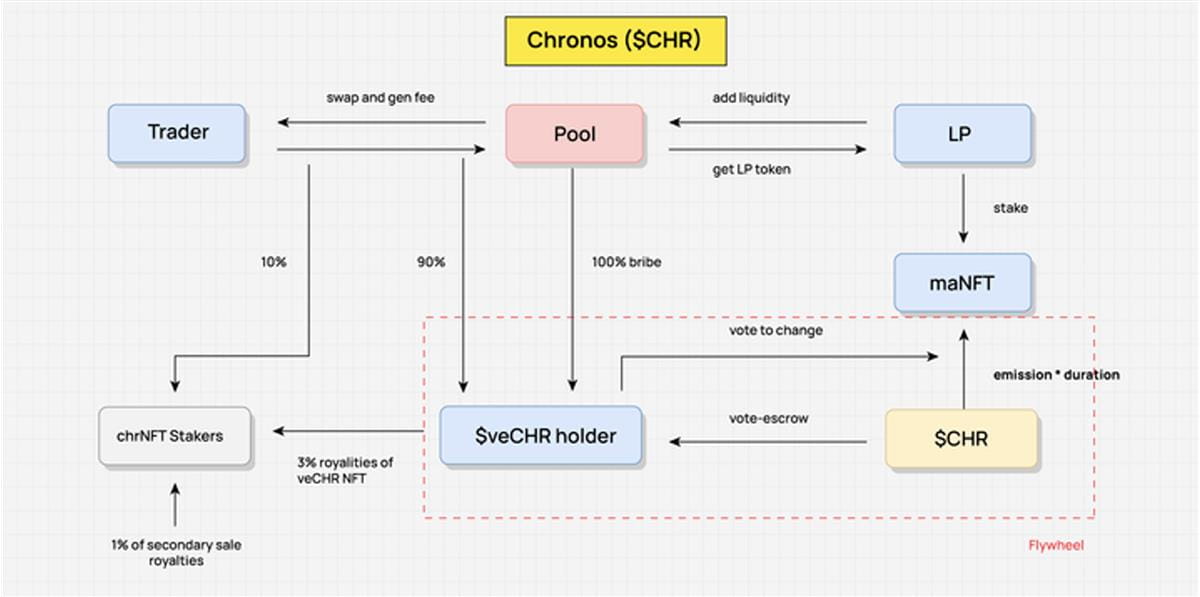

CHR vērtību plūsma (ve(3,3) bez bāzes mehānisma, lai novērstu balsstiesību koncentrāciju) Diagramma: DODO Research

Vērtību plūsmas sastāvs

Visi DeFi protokoli lielākā vai mazākā mērā rada reālu atdevi, caur protokoliem plūstot reālai naudai un attiecīgi ģenerējot vērtību.

Vērtības plūsma ir vērtības plūsma pašā abstraktajā protokolā. Pirmkārt, sākot no reālajiem ieguvumiem, tiek attēlota protokola reālā peļņas pārdale; otrkārt, tiek abstrahēti marķieru stimulu plūsmas un iegūšanas nosacījumi, lai skaidri redzētu marķieru vērtības uztveršanu, stimulu saites un marķieru plūsmu. Šīs vērtības plūsmas veido visu uzņēmējdarbības modeli, un marķieru izlaišana tiks pārdalīta, izmantojot Value Flow protokola nepārtrauktas darbības laikā.

Ņemot par piemēru Chronos, abstrahējot tā vērtību plūsmu, vispirms ir jāabstrahē galvenās ieinteresētās personas, piemēram, Trader, LP un veCHR turētājs. Galvenās ieinteresētās puses ir pārdales dalībnieki un vērtību plūsmas mezgli. Vērtības plūst starp šīm ieinteresētajām pusēm un ieguvumi tiek pārdalīti atbilstoši mehānisma uzbūvei.

Vērtības plūsmas abstrahēšanas atslēga ir peļņas sadales virziena un mehānisma abstrahēšana. Tas neprasa būt specifiskam katrai saitei, bet gan apvienot dažādus mazus plūsmas zarus un vajadzības gadījumā abstrakti integrēt tos, lai veidotu kopējo plūsmu. Ņemot šo skaitli kā piemēru, patiesais ienākumu avots ir Trader ģenerētās darījumu maksas. 90% no šīs daļas tiek piešķirti veCHR īpašniekiem un tiek pārdalīti, izmantojot ve mehānismu, lai veicinātu vietējo marķieru izmantošanu. Pēc vērtības plūsmas abstrahēšanas mēs varam skaidri redzēt, kā vērtība plūst protokolā un kā ieguvumi tiek sadalīti laika gaitā.

Vērtības plūsma nav visa Tokenomika, bet tā ir produkta vērtības plūsma, kas izstrādāta, pamatojoties uz Tokenomiku. Ja pievienojam marķieru sākotnējo piešķiršanu un atbloķēšanu, protokola tokenomika ir pilnībā parādīta.

Tokenomika pārveido vērtību plūsmu

Kāpēc agrīnā ieguves, izņemšanas un pārdošanas ekonomikas modelis kļūst arvien retāks?

Sākumā Tokenomics dizains bija salīdzinoši neapstrādāts, un marķieri tika uzskatīti par līdzekli lietotāju stimulēšanai un īstermiņa peļņas rīku. Tomēr šī stimulēšanas metode bija vienkārša un tieša, un tai trūka efektīva pārdales mehānisma. Ņemot par piemēru DEX, kad emisijas un visas darījumu maksas tiek tieši piešķirtas LP, LP trūkst ilgtermiņa stimulu. Šim modelim ir tendence sabrukt, ja nav cita monētas cenas vērtības avota, jo LP migrācijas izmaksas ir pārāk zemas, kā rezultātā viens pēc otra sabrūk ieguves baseins.

Laikam ejot, uz Tokenomics balstīto DeFi protokolu dizains ir kļuvis arvien izsmalcinātāks un sarežģītāks. Lai sasniegtu stimulēšanas mērķus un regulētu žetonu piedāvājumu un pieprasījumu, ir ieviesti dažādi spēļu mehānismi un peļņas pārdales modeļi. Tokenomika ir cieši saistīta ar paša protokola produkta loģiku un ieņēmumu sadali. Vērtības plūsmas pārveidošana, izmantojot Tokenomics un reālo ienākumu pārdale, ir kļuvusi par galveno Tokenomikas funkciju. Šajā procesā var regulēt marķieru piedāvājumu un pieprasījumu, un marķieri var realizēt vērtību uztveršanu.

DeFi Tokenomics galvenais mehānisms: spēles un vērtību pārdalīšana

DeFi vasaras beigās daudzi protokoli faktiski ir uzlabojuši savus ekonomiskos modeļus. Šo uzlabojumu būtība ir ieviest spēļu mehānismus un pārdalīt noteiktas peļņas daļas, tādējādi palielinot lietotāju pieķeršanos visā ķēdē. Curve pārdala žetonu atlīdzības mehānismu, pārdala emisijas atlīdzības, izmantojot balsošanu, un pat atvasina balsu pirkšanas un dažādu kombinatorisko platformu vērtību. Turklāt vēl viens Tokenomics mehānisma kodols ir virzīt visa spararata griešanos un piesaistīt vairāk satiksmes un līdzekļu, ieviešot papildu žetonu atlīdzības.

Rezumējot, saskaņā ar šādu mehānismu marķieri vairs nav tikai vienkāršs vērtību apmaiņas līdzeklis, bet arī rīks lietotāju uztveršanai un vērtības radīšanai. Šis peļņas pārdales process var ne tikai palielināt lietotāju aktivitāti un lipīgumu, bet arī stimulēt lietotāju līdzdalību un veicināt visas sistēmas attīstību, izmantojot simbolisku atlīdzību.

Oriģinālā saite