Rakstījis Kolins Lī

Kopš gada sākuma tirgū biežāk tiek apspriests RWA (reālās pasaules aktīvi), un daži uzskata, ka RWA izraisīs nākamo buļļu tirgu. Daži uzņēmēji arī ir pielāgojuši savu virzienu ar RWA saistītajām sliedēm, cerot veicināt biznesa izaugsmi ar pakāpeniski sasilstošā naratīva atbalstu.

RWA kartē aktīvus tradicionālajā tirgū ar ķēdi marķieru veidā, lai web3.0 lietotāji varētu pirkt un pārdot. RWA žetoniem ir tiesības gūt ienākumus no aktīviem. Pirms dažiem gadiem STO darbības joma galvenokārt bija vērsta uz korporatīvo obligāciju finansēšanu. Tagad RWA darbības joma ir plašāka: tā neaprobežojas tikai ar tradicionālo aktīvu primāro un sekundāro tirgu. Ķēdē tādā veidā, kas ļauj web3.0 lietotājiem piedalīties investīcijās. Tāpēc RWA stāstījums ietver plašu aktīvu veidu klāstu un aptver plašu atdeves diapazonu.

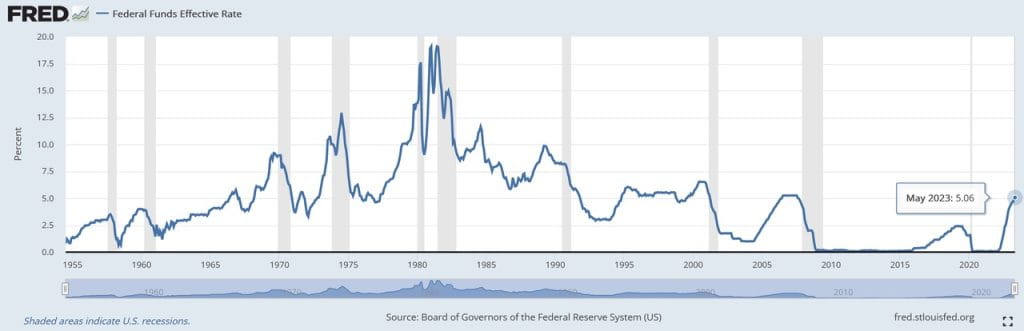

RWA pakāpeniski ir piesaistījis tirgus uzmanību. Var būt vairāki iemesli: pirmkārt, pašreizējā kriptovalūtu tirgū trūkst zema riska U bāzes aktīvu, un tradicionālais finanšu tirgus ir bezriska procentu likmju paaugstināšanas vilnis lielāko ekonomiku līmenis ir pieaudzis līdz 4% vai pat Augstāks līmenis ir pietiekami pievilcīgs investoriem kriptovalstu tirgū. Atbilstoši šai parādībai 2020.–2021. gada buļļu tirgus laikā kriptovalūtu tirgū ienāca arī daudzi tradicionālie fondi, lai ar arbitrāžas un citu stratēģiju palīdzību gūtu zema riska peļņu. Daži investori var atzinīgi novērtēt zema riska un augstas atdeves produktu ieviešanu tradicionālajā tirgū, otrkārt, kriptovalūtu tirgus šobrīd nav buļļu tirgus, un pat vietējā kriptovalūtu tirgū trūkst; Pašlaik ir redzams pietiekami daudz RWA. Dažas dziesmas ar stabilu ieņēmumu atbalstu var sasniegt strauju izaugsmi, visbeidzot, RWA ir viens no tiltiem, kas savieno tradicionālo tirgu un kriptovalūtu tirgu, izmantojot RWA no tradicionālā tirgus un iepludināt jaunu likviditāti. Tas neapšaubāmi ir laba lieta blokķēdes nozares attīstībai.

Tomēr, spriežot pēc dažiem līdz šim redzētajiem RWA projektiem, to biznesa rādītāji, piemēram, TVL, nav strauji auguši, un tirgū var būt pārāk augstas īstermiņa cerības uz RWA. RWA projektam ir jāņem vērā šādi izmēri:

Bāzes aktīvi. Šī ir RWA trases galvenā problēma. Pareizo pamatā esošo aktīvu izvēle būs ļoti noderīga turpmākai pārvaldībai.

Bāzes aktīvu standartizācija. Dažādu pamatā esošo aktīvu atšķirīgās "neviendabības" dēļ arī bāzes aktīvu standartizācijas grūtības ir atšķirīgas. Jo neviendabīgāki ir aktīvi, jo augstākas ir standartizācijas prasības un sarežģītāki ir procesi.

Ārpus ķēdes sadarbības institūcijas un sadarbības formas. Augstas kvalitātes ārpus ķēdes kooperatīvās institūcijas var ne tikai raiti pildīt savas saistības, bet arī pilnībā atbrīvot pamatā esošo aktīvu vērtību.

Riska vadība. Bāzes aktīvu, aktīvu ķēdes, peļņas sadales un citu saišu uzturēšana ir saistīta ar riska pārvaldību.

1. Bāzes aktīvi

Bāzes aktīvi ir vissvarīgākie elementi.

Šajā RWA trases posmā pamatā esošie aktīvi ir sadalīti šādās kategorijās:

Obligāciju aktīvi, galvenokārt īstermiņa ASV Valsts kases obligācijas vai obligāciju ETF. Tipiski pārstāvji ir stabilās monētas USDT un USDC. Šai nometnei ir pievienojušies arī daži kreditēšanas projekti, piemēram, Aave un Maple Finance. Valsts obligācijas/Valsts obligāciju ETF pašlaik ir lielākais RWA;

Zelts, tipisks pārstāvis ir PAX Gold. Joprojām zem lielā “stablecoin” naratīva, taču attīstība ir lēna un tirgus pieprasījums ir vājš;

Nekustamais īpašums RWA, tipiski pārstāvji ir RealT, LABS Group utt. Tas ir līdzīgi nekustamā īpašuma iepakošanai REIT un pēc tam to ievietošanai ķēdē. Šāda veida projektiem ir plašs nekustamo īpašumu avotu klāsts, un projekta komanda bieži izvēlas savu pilsētu kā galveno aktīvu avotu;

Aizdevuma aktīvi. Tipiski veidi ir USDT, Polytrade utt. Aktīvu veidi ir diezgan plaši, tostarp privātpersonu mājokļu hipotēkas, uzņēmumu aizdevumi, strukturētie finansēšanas instrumenti, automašīnu hipotēkas utt.;

Akciju aktīvi, tipiski projekti ietver Backed Finance, Sologenic utt. Darījumi ar šāda veida aktīviem cenšas būt reāli, taču tos ļoti ierobežo juridiski un citi jautājumi. Svarīgs kriptovalstu "sintētisko aktīvu" attīstības virziens ir biržā kotētas un tirgojamas akcijas, kas lielā mērā pārklājas ar šo jomu;

Citi ietver saimniecības, mākslas darbus un citus aktīvus, kas ir lielāka mēroga (lielāks atsevišķu līdzekļu apjoms), bet mazāk standartizēti.

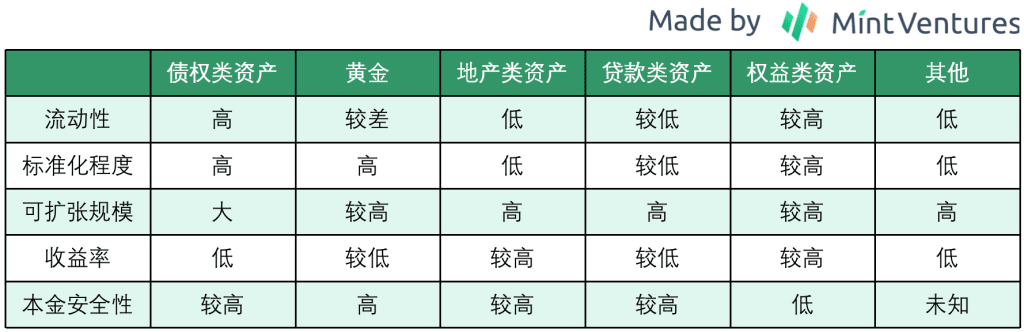

Izvēloties, kurus aktīvus izmantot kā bāzes aktīvus, ir jāņem vērā piecas dimensijas: likviditāte, standartizācijas pakāpe, kapitāla drošība, paplašināmība un atdeves likme. No šīm piecām dimensijām mēs varam aptuveni ieskicēt iepriekš minēto līdzekļu atribūtus.

No pamatā esošo aktīvu viedokļa parāda aktīvi šobrīd šķiet visvērtīgākā izpētes kategorija. Pamatojoties uz viņu pašu pozicionēšanu, viņi var meklēt dažādus ceļus: stabilas monētas, kas piestiprinātas fiat valūtām, Yu'ebao kriptovalūtu tirgū utt. Lai gan stabilu monētu trase, kas noenkurota ar fiat valūtu, jau ir pilna ar oligopoliem, un lielie projekti ir izveidojuši ekoloģisku sadarbību ar lielu skaitu projektu, tādas dziesmas kā "Yu'ebao kriptovalūtu tirgū" vēl ir jāizpēta.

Attiecībā uz nekustamajiem īpašumiem, lai gan REIT jau ir nobrieduši, ja projekta komanda nolemj izvēlēties aktīvus un pārvaldīt reģionālo un īpašumu dažādošanu, tas neapšaubāmi palielinās izmaksas, piemēram, projekta uzturēšanas ziņā, ja arī reģionālais sadalījums izkliedēti, Palielināsies cilvēku skaits, kuriem būs jāpiedalās īpašumu apsaimniekošanā, kā arī jāpalielinās iepirkumu izmaksām un personāla transporta izmaksām īpašuma uzturēšanai un citiem aspektiem. Projektu izskatīšanas procesā esmu saskārusies ar situācijām, kad projekta komanda cer kontrolēt viena īpašuma vērtību 100 000 ASV dolāru robežās, izplatīt to vairāk nekā 5 valstīs, turklāt īpašuma veids neaprobežojas tikai ar dzīvojamiem un komerciāliem īpašumiem. Lai gan var panākt pietiekamu decentralizāciju, joprojām pastāv grūtības saistībā ar informācijas izpaušanu, īpašuma pārvaldību utt. Nākotnē arī būs grūti panākt strauju bāzes aktīvu pieaugumu.

Šobrīd neiesaku pievērst pārāk lielu uzmanību "citiem" bāzes aktīvu veidiem. Būtiskākie iemesli ir likviditāte un standartizācija. Piemēram, ar lauksaimniecību saistītie bāzes aktīvi ir ļoti nestandarta, kas ievērojami apgrūtina bāzes aktīvu kvalitātes noteikšanu. Kā piemēru ņemot vienu lauksaimniecības zemi, atšķirsies arī saražotās labības kvalitāte, arī uzglabāšana, transportēšana un pārdošana ir salīdzinoši specializēti procesi iespējams daudzus gadus. Ir grūti prognozēt arī ražošanas cikla svārstības un laika apstākļus, ar kuriem saskaras ražas labība. Lielas grūtības ir arī ar galīgo monetizāciju.

Ja projekta puse pati meklēs un iepakos aktīvus, ļoti tiks ietekmēts paša projekta izaugsmes potenciāls, un šāda veida projektam būs grūtāk strauji attīstīties.

Runājot par pamatā esošajiem aktīviem, praktiskāks un īstenojamāks virziens varētu būt pašlaik obligāciju aktīvu izvirzīšana par galveno virzienu un REIT līdzīgiem aktīviem kā veids, kā palielināt atdevi.

2. Biznesa arhitektūra

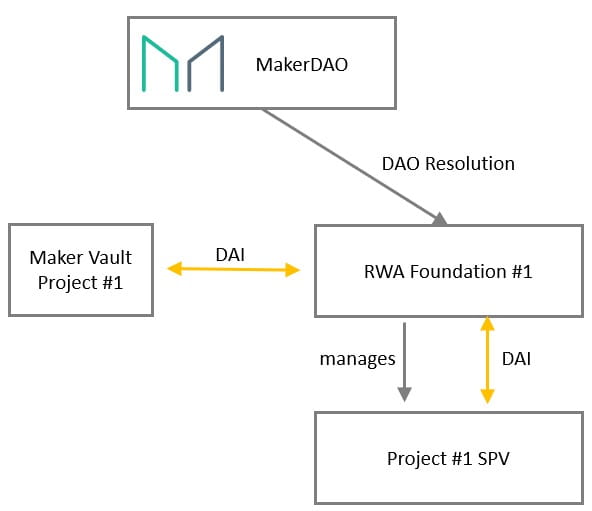

Ja pēdējos gados joprojām bija lielas problēmas ar RWA iekļaušanu ķēdē, tagad, izpētot vadošos projektus, piemēram, MakerDAO, ir izveidots skaidrāks ceļš.

Pirmkārt, lai realizētu RWA ķēdes ērtības, var izveidot RWA Foundation arhitektūru. Saskaņā ar šo arhitektūru MakerDAO var pārvaldīt vairākus RWA, izmantojot RWA fondu, un jauno RWA var tieši ielādēt, RWA fondam iniciējot SPV (Special Purpose Vehicle).

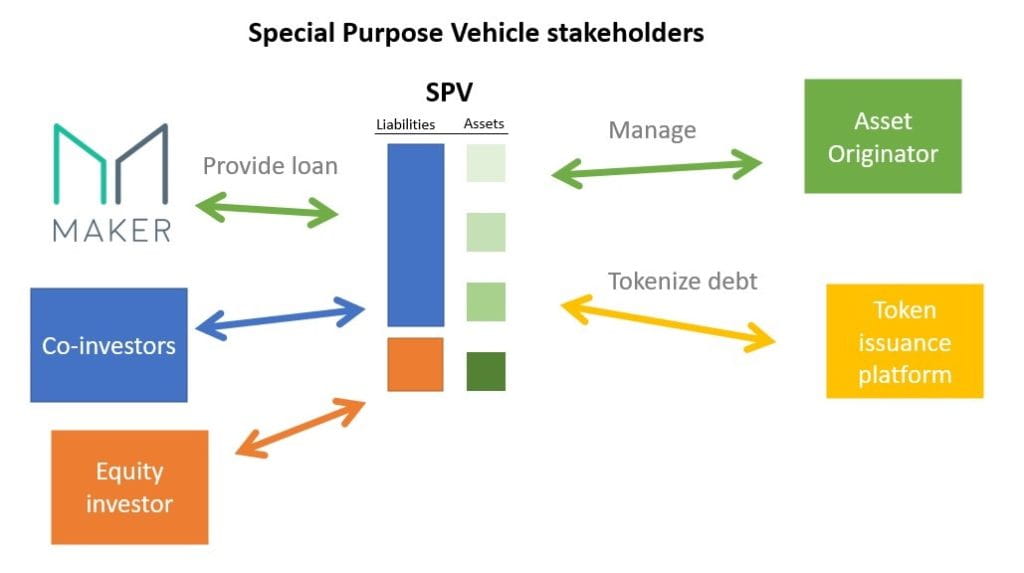

Otrkārt, vienam SPV var pieņemt pārvaldības modeli, kas ir līdzīgs pārvēršanas vērtspapīros finansēšanas metodei, ko atbalsta ABS (Asset Backed Securitization) projekta aktīvi:

Līdzekļu drošībai MakerDAO izvēlas investēt prioritārajos aktīvos, un pārējie investori var kļūt par investoriem subordinētās akcijās. Citām projekta pusēm turēto aktīvu riska līmeni var noteikt, pamatojoties uz mērķa lietotāju grupas riska vēlmēm.

Atšķirībā no tradicionālā aktīvu pārvēršanas vērtspapīros procesa MakerDAO vienotajā SPV nav norēķinu vai līdzekļu glabāšanas lomas, bet ir pievienota marķierizēta emisijas platforma. Nākotnē, kad reglamentējošā telpa kļūs skaidrāka, norēķini un līdzekļu glabāšana joprojām var būt būtiski RWA dalībnieki.

3. Riska vadība

RWA riska pārvaldība galvenokārt ir sadalīta trīs dimensijās:

1. Bāzes aktīvu riska pārvaldība. Jo mazāk standartizēts ir aktīvs, jo augstākas ir nepieciešamas riska pārvaldības iespējas. Salīdzinot ar meža saimniecībām un zemnieku saimniecībām, valsts obligācijām ir augstāka standartizācijas pakāpe, labāka aktīvu likviditāte un lielākas cenu noteikšanas iespējas. Līdz ar to ir vieglāk pārvaldīt valsts parādu. Tomēr pat viena veida aktīviem pārvaldības grūtības dažādos reģionos un valstīs atšķiras. Piemēram, dažās jaunattīstības valstīs ir zems digitalizācijas līmenis, un parāda aktīvi joprojām var pastāvēt papīra formā. Tas paredz, ka lielu obligāciju turēšanas laikā projekta pusei ir jāatrod vieta obligāciju glabāšanai, kur tās netiks sabojātas. Aktīviem papīra formā ir arī liels risks, ka tos var aizstāt kāds cits. Šāda veida incidenti ir notikuši daudzos reģionos ar lielām naudas summām.

Īsāk sakot, pamatā esošo aktīvu riska pārvaldībā vissvarīgākais ir nodrošināt, lai pamatā esošie aktīvi būtu reāli un derīgi projekta dzīves cikla laikā, otrs ir nodrošināt, lai pamatā esošo aktīvu vērtība netiktu zaudēta cilvēka faktoru dēļ. , un trešais ir nodrošināt, ka pamatā esošos aktīvus var tirgot par godīgu cenu. Šāda veida risks lielā mērā pārklājas ar tradicionālo aktīvu atribūtiem, un ir riska pārvaldības pasākumi, kurus var izmantot kā atsauci.

2. Riska vadība ķēdē. Tā kā tas ietver datu augšupielādi ķēdē, ja ārpus ķēdes esošās iestādes netiek pienācīgi pārvaldītas, var būt nepatiesas datu ziņošanas gadījumi. Līdzīgi negatīvi gadījumi bieži notiek arī tradicionālajā finanšu jomā, piemēram, komercvekseļu, piegādes finansēšanas, preču u.c. jomās ir notikušas milzīgas krāpniecības. Pat ar sensoru un fiksētu piegādes vietu reāllaika uzraudzību joprojām nav iespējams 100% izvairīties no riskiem.

Uzskatu, ka RWA nozarei, kas joprojām ir tikai sākumstadijā, līdzīgas situācijas notiks. Turklāt pašlaik trūkst atbilstošu normatīvo detaļu, likuma pārkāpuma izmaksas ir pārāk zemas, kā arī pastāv datu viltošanas risks. ķēdi nevar novērtēt par zemu.

3. Partneru riska vadība. Šis riska veids joprojām mēdz būt tradicionāls, taču problēma ir tā, ka pašlaik nav detalizētu noteikumu par RWA uzraudzību. Piemēram, kāda aizgādnības iestāde atbilst prasībām aizgādības stadijā? Vai revīzijas procesā esošie grāmatvedības un finanšu standarti var precīzi un pilnībā atspoguļot RWA pazīmes? Ja projekta darbības laikā notiek riska notikums, kādas riska pārvaldības metodes un procesi var labāk aizsargāt investorus? Joprojām nav ļoti precīzu atbilžu uz šādiem jautājumiem. Tāpēc partneriem joprojām ir iespēja darīt ļaunu.

IV. Pašreizējā lietotāju struktūra un lietotāju prasības

Kā minēts iepriekš (“Vietējā obligāciju tirgus” perspektīvas kriptovalūtu pasaulē), kriptovalūtu tirgus ārkārtējās nepastāvības un cikliskuma dēļ salīdzinoši zema riska investoriem ar konservatīvāku riska izvēli ir grūti iegūt ilgstošu un stabilu peļņu tirgus. Šādā tirgū lielam lietotāju skaitam ir arī liela riska apetīte:

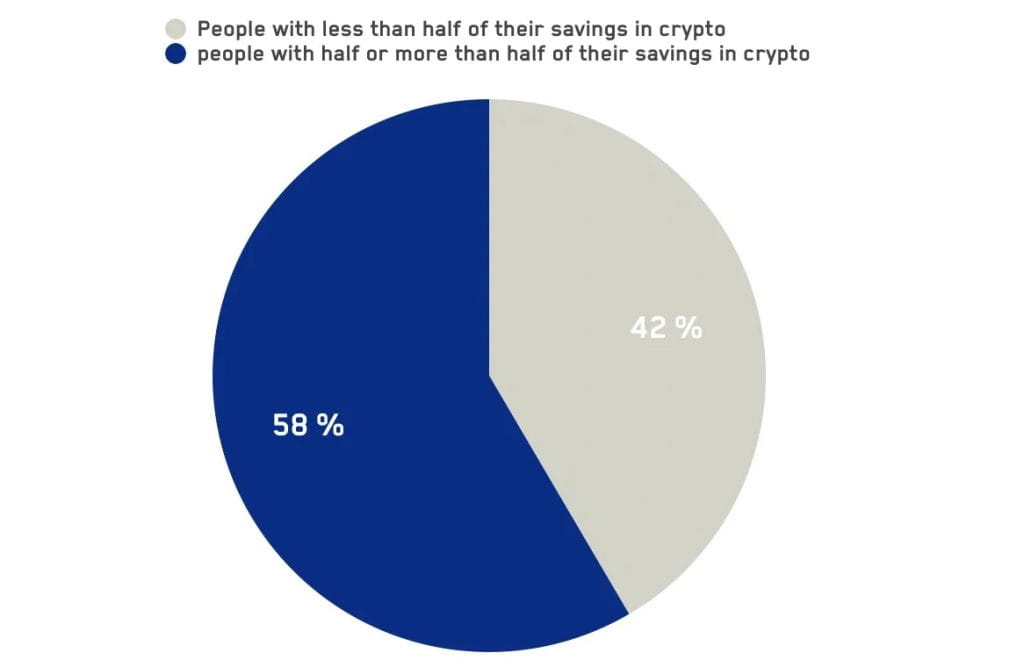

Aptaujas ziņojumā, ko 2020. gadā izlaida dex.blue un citas komandas, Pew Research un Binance publicētajos aptaujas ziņojumos puse aptaujāto kriptovalūtu tirgus lietotāju ieguldīja 50% vai vairāk no saviem kopējiem ietaupījumiem ka jaunieši veido salīdzinoši lielu lietotāju daļu pašreizējā šifrēšanas tirgū. Pie šādas tirgus struktūras kriptovalūtu tirgus investoru riska apetīte būs augstāka nekā tradicionālajiem tirgus investoriem.

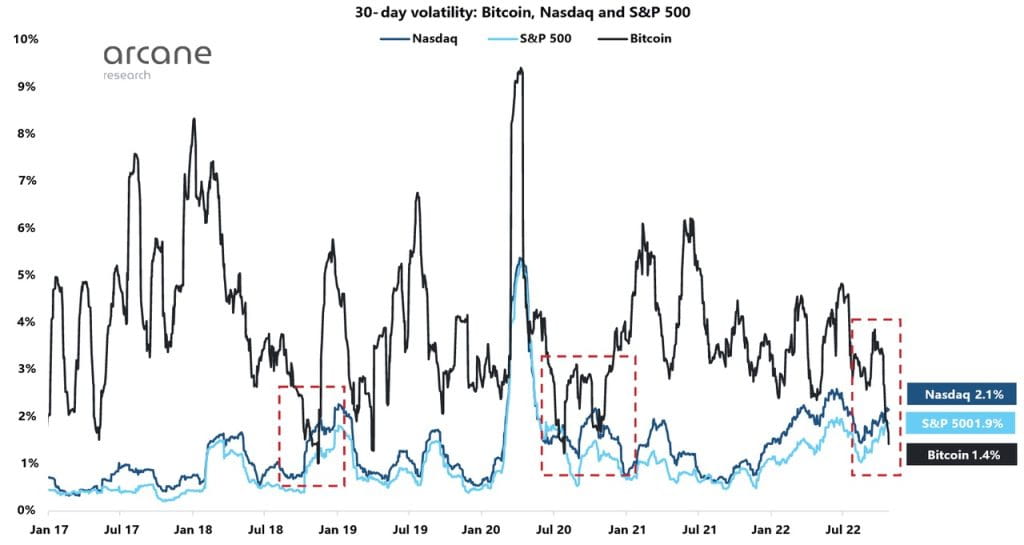

Pašreizējā tirgū, kurā dominē "šķīrējtiesneši un ārkārtīgi augsta riska investori", arī tā nepastāvība uzrāda līdzīgas iezīmes: K33 Research pētījumi liecina, ka no 2017. gada sākuma līdz 2022. gada oktobrim Bitcoin svārstīgums ir bijis Tas ir augstāks nekā Nasdaq un S&P. 500 lielākajā daļā laika periodu Tikai tad, kad tirgus ir ārkārtīgi blāvs, ASV akciju svārstīgumam būs iespēja pārsniegt Bitcoin.

Divām galvenajām investoru grupām kriptovalūtu tirgū var būt atšķirīgas ienesīguma prasības: arbitrāžiem "zema riska" ieguldījumu iespējas ir pieejamākas, un šāda veida tirdzniecības iespēja, visticamāk, ir balstīta uz Bitcoin pastāvīgā līguma finansēšanas likmi Piemēram, ikgadējā atdeves likme no produkta izlaišanas līdz šim ir bijusi no 15% līdz 20%, kas ir daudz augstāka par ilgtermiņa atdeves likmi 5% globālajā akciju tirgū un augstāka nekā ilgtermiņā. -dažādu veidu obligāciju termiņa ienesīguma likme. Augsta riska investoriem paredzamā peļņa ir daudz augstāka nekā arbitrāžas investoriem.

Tāpēc, pat ja akcijas ir marķierizētas, var būt grūti izpildīt pašreizējo tirgus lietotāju struktūru un to paredzamo atdeves līmeni. Īstermiņā liela skaita RWA produktu riska un atdeves attiecība ir diezgan neērta.

5. Regula: iespējams, potenciāla iespēja

Šā gada jūnija sākumā ASV SEC paziņoja, ka tā kā vērtspapīrus definēs vairākus marķierus, tostarp BNB, BUSD, MATIC utt., kas izraisīja tirgus bažas par regulējumu, un attiecīgie mērķi arī piedzīvoja ievērojamu kritumu.

Ja SEC regulējošos pasākumus atzīs citas G20 vai vairākas valstis, vairāk žetonu tiks uzskaitīti kā vērtspapīri un iekļauti tradicionālajā normatīvajā regulējumā, un turpmāk regulējuma tvērumā var tikt iekļauta arī ķēdes žetonu emisija. No pašreizējās regulējošās politikas mēs esam redzējuši līdzīgas pazīmes: neatkarīgi no tā, vai tās ir ASV, Japānas vai ES valstis, stabilo monētu regulējošie pasākumi ir sākuši tuvoties tradicionālajām bankām, iespējams, nākotnē arī žetonu regulējums zināmā mērā būt tuvāk tradicionālajām bankām Mācieties no vērtspapīru regulēšanas pasākumiem.

Ja rodas šāda situācija, daži praktiķi, kas pašlaik strādā tradicionālajā finanšu jomā, jutīsies pārliecinātāki par savu aktīvu iekļaušanu ķēdē: tā priekšrocība ir tā, ka aktīvi ir lokāli, bet var absorbēt globālo likviditāti. Šo ideju ir atzinuši daži RWA projektu uzņēmēji: lai gan viņus ierobežo ģeogrāfiski faktori, ar blokķēdi viņi var iegūt globālus investorus. Šiem praktiķiem regulētā aktīvu ķēde dos divus ieguvumus: 1. Piekļūstot globālajai likviditātei, finansējuma pusi neietekmēs ģeogrāfiskie faktori, kas var novest pie lētāka finansējuma. 1. Jo ir iespējams atrast investorus, kuriem ir zemākas atdeves likmes prasības nekā vietējiem investoriem, tādējādi palielinot projektu iespēju klāstu.

Tajā pašā laikā tiek veicināti arī regulējošie pasākumi lietotāju pusē: KYC. Kripto-vietējiem projektiem ir nepieciešams tikai maciņš, lai piekļūtu, taču dažiem starta projektiem, kas piesaista līdzekļus primārajā tirgū, jau ir nepieciešama KYC palīdzība, lai noteiktu, vai lietotāji ir kvalificēti investori. Daži projekti, kas ir ieviesuši RWA, piemēram, Maple Finance, arī uzskata KYC par neaizstājamu procesu klientu piesaistes procesā. Ja KYC process pakāpeniski tiks ieviests vairākos jaunos projektos, tad blokķēdes nozare ar skaidrāku regulējumu un KYC līdzāspastāvēšanu var dot papildu ieguvumu: arvien vairāk parasto investoru var ar pārliecību ienākt tirgū.

Šāda veida lietotājiem ir lielāka riska apetīte attiecībā uz pazīstamiem aktīviem, kā arī ir zināma interese par jauniem kriptovalūtas līdzekļiem. Šobrīd RWA var kalpot kā nozīmīgs investīciju virziens šāda veida parastajiem investoriem.

6. Iespējamie RWA attīstības ceļi

Īstermiņā RWA sniedz trīs priekšrocības kriptovalūtu investoriem:

1. Zema riska investīciju mērķi, pamatojoties uz fiat valūtu: Pašlaik bezriska procentu likmju līmenis lielākajās ekonomikās, kuru vadībā ir ASV, ir sasniedzis vairāk nekā 3%, kas ir ievērojami augstāks nekā dažāda veida aizdevumu ienesīgums. Uz U balstīti aizdevuma līgumi kriptovalūtu tirgū. Bez nepieciešamības pēc cirkulārās sviras, tas sniedz investoriem ārkārtīgi zema riska ieguldījumu iespējas. Pašlaik tādi projekti kā Ondo Finance, Maple Finance un MakerDAO ir uzsākuši investīciju projektus, kuru pamatā ir ASV Valsts kases obligāciju ienesīgums, kas ir ļoti pievilcīgs investoriem, kuri norēķinās fiat valūtā. Šajā jomā, iespējams, kriptovalūtu tirgū būs "Yu'ebao" projekts.

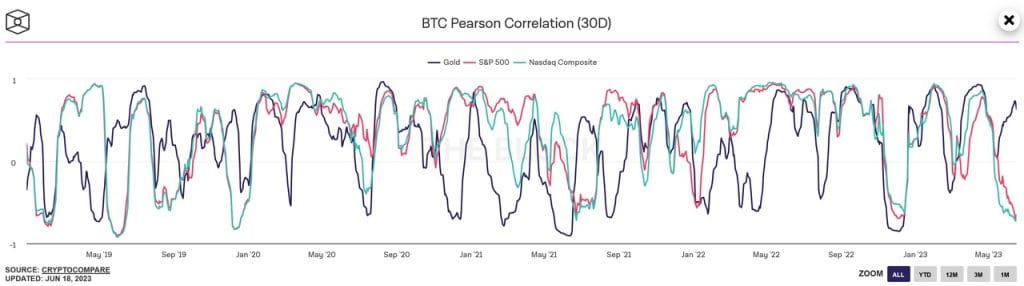

2. Aktīvu riska diversifikācija: ņemot par piemēru Bitcoin, tā korelācija ar zeltu un ASV akcijām dažādās tirgus stadijās svārstās dažādās pakāpēs.

Pat lielajā makrofaktoru vadītajā gadā pēc 2020. gada aktīviem dažādās aktīvu klasēs joprojām ir zināmas diversifikācijas priekšrocības.

Piešķiršanas investoriem kriptovalstu aktīvu sajaukšana ar dažāda veida RWA var vairāk diversificēt aktīvu riskus.

3. Līdzeklis ieguldītājiem jaunattīstības valstīs, lai cīnītos pret savu valūtu vērtības svārstībām. Dažās jaunattīstības valstīs, piemēram, Argentīnā un Turcijā, visu gadu ir augsts inflācijas līmenis, kas var palīdzēt investoriem šajos reģionos nodrošināt savu vietējo valūtu svārstību problēmas un panākt globālu aktīvu sadali.

Spriežot pēc iepriekšminētajām trim dimensijām, RSA, kas tiks plaši pieņemts īstermiņā un vidējā termiņā, visticamāk, būs lielāko ekonomiku valsts obligāciju augsta ienesīguma un zema riska RWA pašreizējās procentu likmju paaugstināšanas dēļ.

Ilgtermiņā, regulējumam kļūstot skaidrākam, kriptovalūtu tirgū pakāpeniski ienākot lielākam skaitam investoru un kriptovalūtu nozares darbībai kļūstot ērtākai, RWA būs iespēja atkārtot Ķīnas interneta finanšu eksplozijas grandiozo notikumu pirms 10 gadiem:

1. RWA aktīvi, kuru pamatā ir blokķēde, nodrošina vēl nebijušu “pieejamību” masveida investoriem visā pasaulē. Tā kā RWA ir vispazīstamākais līdzeklis masveida investoriem, tas var kļūt par galveno ķēdes ieguldījumu tiem, kas nav Web3 vietējiem investoriem. Viņiem ķēdes aktīvu bezrobežu raksturs un neatļauta piekļuve un darbība paver viņiem iespēju ieguldīt un izmantot plašāku globālo aktīvu klāstu. No otras puses, jomas uzņēmējiem tas nodrošina arī nebijušu lietotāju plašumu, mērogu un ārkārtīgi zemas klientu piesaistes izmaksas. Strauja attīstība un USDT un USDC kā "ķēdes dolāru" plašā izmantošana ir sākotnēji apstiprinājusi šo tendenci.

2. RWA aktīvi var iegūt jaunus DeFi biznesa modeļus: LSD kā jauns bāzes aktīvs ir veicinājis strauju LSD-Fi attīstību. To starpā papildus jau agrāk pastāvošām biznesa paradigmām, piemēram, aktīvu pārvaldīšanai, tūlītējai tirdzniecībai un stabilām monētām, ko visi atkārtoti uzsvēra, ir arī tādi virzieni kā ienesīguma svārstības, kas parādījušās pagātnē, bet nav saņēmuši uzmanību. Ja RWA kļūst par svarīgu bāzes aktīvu, jaunu un milzīgu ārpus ķēdes ienākumu ieviešana var radīt jaunu DeFi biznesa modeli. Nākotnē RWA var apvienot arī ar kriptovalūtu aktīviem un stratēģijām, lai izveidotu hibrīda aktīvu. , ļaujot lielākam skaitam lietotāju, kuri vēlas izpētīt kriptovalūtu pamatlīdzekļus, tos izprast pazīstamākā veidā. No šī viedokļa nākamais RWA+DeFi projekts ar īpaši augstu TVL var būt "Yu'ebao on the chain".

3. Spēle starp nozari un regulatoriem galu galā iegūs atbildi, un praktiķi var meklēt veidus, kā iegūt klientus saskaņā ar noteikumiem: neatkarīgi no tā, vai Rietumvalstīs vai Honkongā austrumos, pakāpeniska uzraudzības ieviešana ir neizbēgama tendence. Nākotnē kriptogrāfijas industrija pieaugs līdz 10 triljoniem USD, un regulatori nesēdēs dīkā. Tā kā regulējošā politika kļūst skaidrāka, mēs varam redzēt, ka daži reģioni var ieviest biznesu, kas iepriekš nebija sasniedzams: Honkongā stabilās monētas var emitēt, izmantojot atbilstošus kanālus, un Tuvajos Austrumos tiek pētīta arī blokķēdes un tradicionālo nozaru integrācija. izeja.

Ilgtermiņā viens no svarīgiem faktoriem plaukstošajai kriptovalūtai ir pietiekama likviditāte. Tā kā regulējums tiek ieviests, RWA, ko vada stabilās monētas ar fiat nodrošinājumu, noteikti strauji pieaugs. Īpaši saskaņā ar nākamās globālās likviditātes mazināšanas stimulu, ja jaunajiem spēlētājiem būs spēcīgs atbalsts ekoloģijas un kanālu ziņā, saderīgas fiat nodrošinājuma stabilās monētas var arī atkārtot USDT īpaši augsto izaugsmes ceļu.