Piezīme: ne vienmēr ir pareizi, labojumi ir laipni gaidīti. Tas nav nekāds ieguldījumu padoms.

——Man nepatīk neskaidras pozīcijas, bet es arī šaubos par pārlieku noteiktām atbildēm (Xu Zhiyuan)

Sekojiet mums Twitter @deepblueuest

Jāzina jēdzieni

AMM: automātiskais tirgus veidotājs

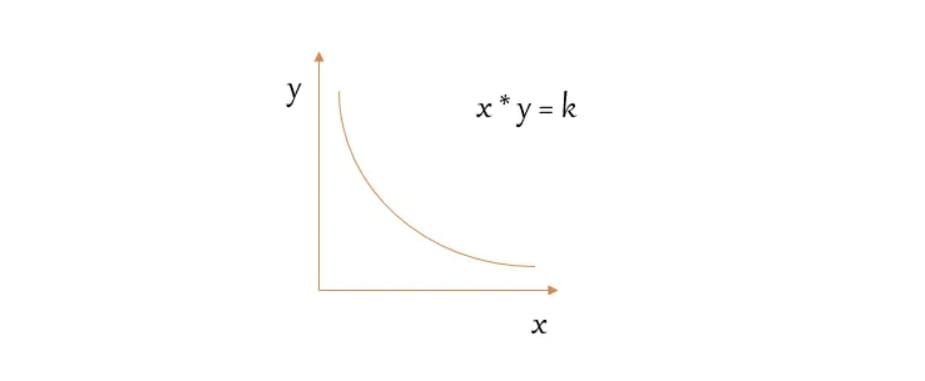

xy=k: nemainīga produkta algoritms

Likviditātes pūls: aktīvu kopums, kurā tiek glabāti marķieri. Pūls ir vizuāls skaidrojums, kas līdzīgs kapitāla pūlam.

LP likviditātes nodrošinātājs: lietotāji, kuri ievieto žetonus likviditātes pūlā, lai palielinātu pūla likviditāti, tiek atalgoti kā daļa no darījuma maksas.

Uniswap V1 un pirmās paaudzes AMM

Pirmās paaudzes AMM kodols ir x*y=k, saglabājot k nemainīgu, x un y ir divi dažādi aktīvi, tas ir, kopējais kopas līdzekļu lielums paliek nemainīgs.

🔵Tagad pieņemsim, ka pūla likviditāte ir 20AVAX un 2000USDT, bet AVAX cena ir 100USDT

🔵k=200*2000=40000

🔵Kad likviditāte nemainās, k vērtība paliek nemainīga

🔵Kad mums vajadzēs pārdot 5 AVAX, y=k/x, tad y=AVAX baseinā kļūs par 20+5=25 gab.

🔵Un k paliek nemainīgs, tad x=k/y, tas ir, 40000/25=1600USDT

🔵Šobrīd pārdevām 5 AVAX un saņēmām 400USDT

🔵Sākotnēji baseinā bija 20 AVAX un 2000 USDT, bet tagad atlikuši 25 AVAX un 1600 USDT.

Bet sākotnēji mēs atklājām, ka baseina cena ir 1:1. Kāda ir problēma?

Problēma patiesībā ir cenas ietekme Kad mēs pārdevām pirmo AVAX, cena mainījās.

Vēl viena problēma ir tā, ka likviditāte faktiski ir sadalīta kopumā pa visām daļām, taču patiesībā ekstremālās cenas abos galos gandrīz nekad netiek sasniegtas, kas faktiski samazina likviditāti pareizajā tirdzniecības cenu zonā un samazina likviditāti. Tas nozīmē, ka cenu svārstības un novirzes. kļūst lielāka, un likviditāte tiek izniekota.

Apkopojiet:

1. Līdzeklis vērtībā x vai y nekad netiks pilnībā izsmelts, taču tas tuvosies 0

2. Vidējais likviditātes sadalījums rada izšķērdēšanu abos galos.

3. Cenu ietekme ir stingri saistīta ar baseina dziļumu

Nomainīt V3

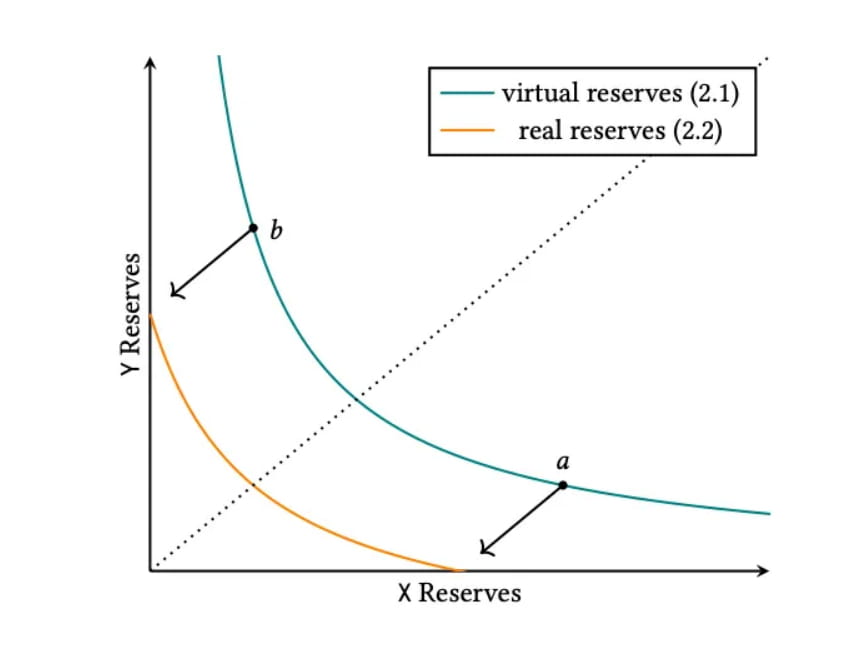

Uniswap V3 galvenā ideja ir centralizēt likviditāti.

Piemēram, stabili monētu likviditātes pūli, piemēram, USDC/USDT, ir visefektīvākie, ja cena ir aptuveni 1:1, tāpēc pārējo var uzskatīt par izšķērdību.

Tāpēc V3 ieviesa likviditātes diapazona jēdzienu, kas ļauj nodrošināt likviditāti jebkurā diapazonā.

Formula ir šāda, bet patiesībā formula nav jāsaprot, vienkārši skatieties attēlu.

Zilā līnija ir pirmās paaudzes AMM līkne, bet dzeltenā līnija apzīmē likviditātes situāciju cenu diapazonā [a, b].

Mēs varam redzēt situāciju, kad dzeltenajai līnijai ir viens aktīvs 0, kur tā savienojas ar koordinātu sistēmu.

Taču ir vēl divas lietas, kurām jāpievērš uzmanība, nodrošinot likviditāti:

1. Noguldot likviditāti, LP var izvēlēties tikai divus cenu līmeņus (ķeksīti), un aktīvus var sadalīt tikai vienādi.

2. Likviditātes nodrošināšanas sertifikāti tiek nodrošināti NFT formā

Kopumā V3 atnestais centralizētās likviditātes risinājums ir lielisks un var būtiski atrisināt likviditātes problēmu, bet atlikušie trūkumi ir aktīva vadība un kompozīcija. Tā kā starp stabilām monētām netiek tirgots vairāk valūtu, parastajiem lietotājiem joprojām ir grūti noteikt piemērotu cenu. Tas ir arī novedis pie daudzu protokolu rašanās, kas no tā pelna iztiku, piemēram, Arrakis un tā tālāk. Vēl viens aspekts ir tas, ka NFT kalpo kā sertifikāts, kā rezultātā Defi savienojamība zaudē zināmu efektu.

Starp citu, es vēlētos pieminēt DYDX pasūtījumu grāmatu sistēmu, kas nodrošina darbības pieredzi, kas ir tuvu CEX, un tā var atbalstīt stop-loss un take-profit pasūtījumus paraksta maciņš, tāpēc DYDX Šī daļa ir atstāta ārpus ķēdes. Citiem vārdiem sakot, aktīvi tiek pārsūtīti uz dydx adresi. Blokķēdē katrs papildu līdzekļu glabāšanas solis rada papildu risku.

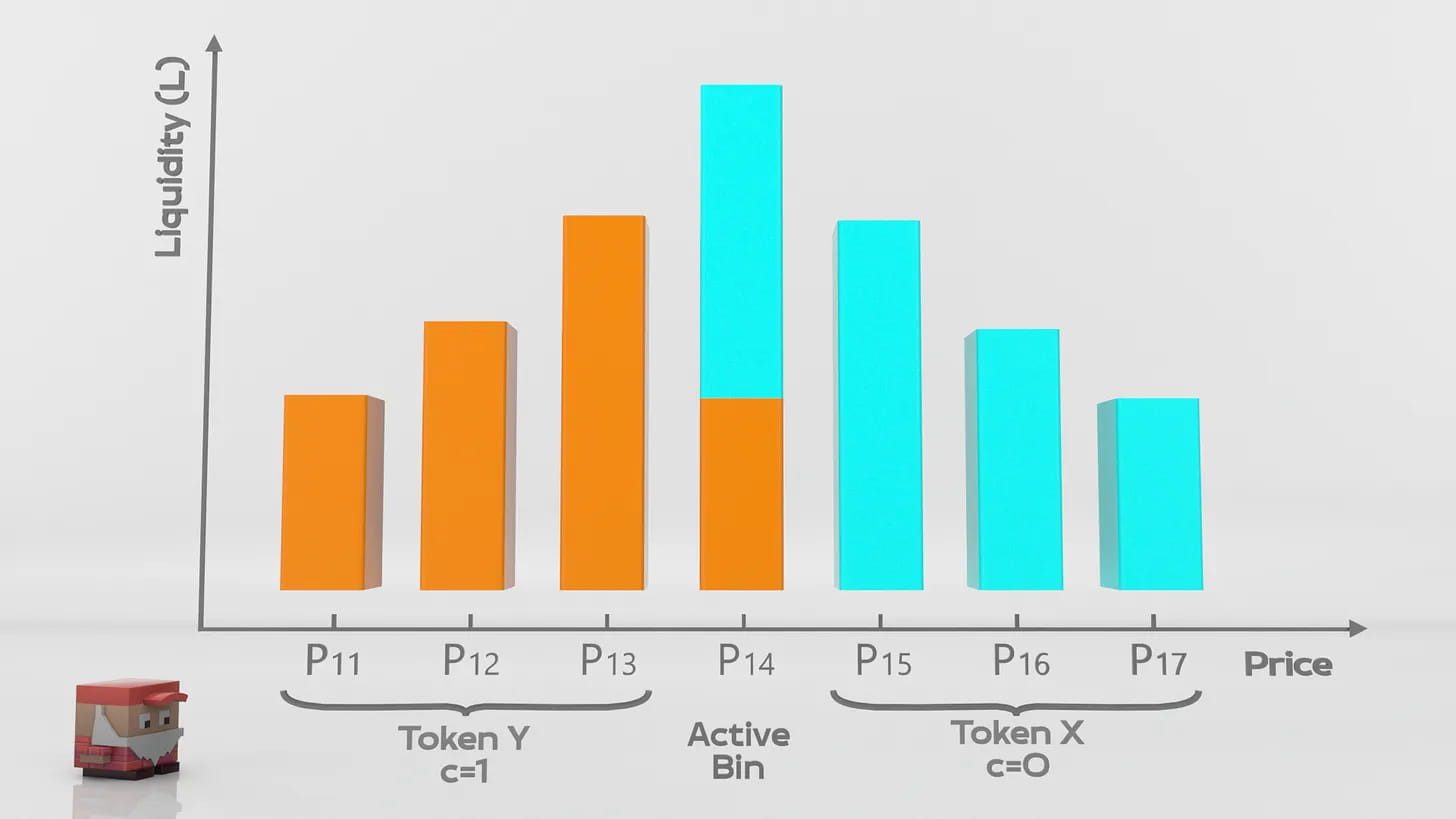

JOE ir vietas DEX on Avalanche, un vēlāk arī uzsāka NFT tirdzniecību, Launchpad, aizdevumus utt. Nesen JOE paziņoja, ka ieviesīs jaunu likviditātes metodi Likviditātes grāmata.

Likviditātes grāmata

Likviditātes grāmata tiek tulkota kā likviditātes grāmata. Tas izklausās pēc likviditātes mehānisma un rīkojumu grāmatas sistēmas kombinācijas, taču patiesībā tā ir atšķirīga. (turpmāk tekstā LB)

Tomēr LB ir ienestas vairākas jaunas izmaiņas, salīdzinot ar V3.

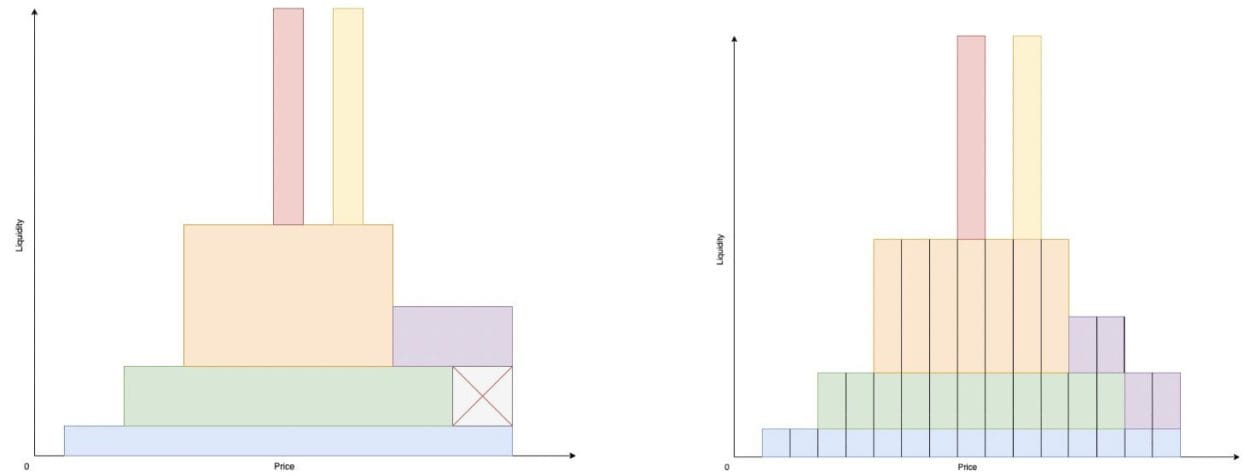

1. Cenu diapazons ir vairāk vertikāls

2. Defi var kombinēt un stiprināt

3. Nosakiet maksas, mērot cenu svārstības

LB LP nogulda likviditāti dažādās cenu pozīcijās. Katrai cenu pozīcijai ir noteikta noteikta cena, vienlaikus nodrošinot likviditāti vairākām cenu pozīcijām.

Tas, ko LP saņem, ir nevis NFT, bet FT. FT priekšrocība ir tā, ka tam ir lielāka likviditāte un to var apvienot ar vairākiem Defi protokoliem.

LB apkopo katru likviditātes pozīciju, veidojot lielu likviditātes portfeli. Aplūkojot atsevišķi, nelielu likviditātes pozīciju var saprast arī kā atsevišķu likviditātes portfeli.

Likviditātes noliktavā darījumu cenas ir fiksētas, t.i.

Pieņemsim, ka pašreizējā cena likviditātes noliktavā ir 1AVAX=100USDT un kopējā likviditāte ir 1000U: 100AVAX

Tad diapazonā 900USDT var apmainīt pret 90AVAX bez cenu svārstībām.

Kad pēdējās noliktavas likviditāte ir izsmelta, nākamā noliktava tiks automātiski papildināta, kas nozīmē, ka cenu svārstības notiek tikai tad, kad notiek noliktavu maiņa.

Dinamiskās cenu noteikšanas funkcija (Surge Pricing)

Parasti AMM iekasē fiksētu maksu par darījumiem.

LB ir iespējojis dinamisko tarifu dekonstrukciju, līdzīgi kā ETH EIP 1559 priekšlikumā, kas sadala apstrādes maksas pamatmaksās un dinamiskajās maksās. Pamatmaksa ir minimālā apkalpošanas maksa, un dinamiskā maksa tiek noteikta, pamatojoties uz tirgus svārstībām, jo lielāka ir dinamiskā maksa.

Stablecoin apmaiņā, pateicoties nelielajām svārstībām, LB izraisītajai darījuma izslīdēšanai vajadzētu būt ļoti zemai.

Pastāvīga zaudējuma problēma

Vispārējā AMM gadījumā, tiklīdz likviditātes portfeļa aktīvu cena novirzīsies, radīsies nepārejoši zaudējumi.

Pastāvīgo zaudējumu būtība ir cenas noteikšanas izmaksas, tas ir, izmaksas, ko tirgus patērē, lai noteiktu šī marķiera cenu.

No šī viedokļa, ja tirgus nepastāvība ir lielāka, arī pastāvīgie zaudējumi ir lielāki, jo tirgum ir jāpatērē vairāk, lai noteiktu cenu.

LB pastāvīgie zaudējumi gūst labumu no dinamiskās maksas struktūras Jo lielākas ir svārstības, jo lielāka ir dinamiskā maksa, kas ir līdzvērtīga papildu apstrādes maksas iekasēšanai, lai kompensētu LP pastāvīgos zaudējumus.

VA nepastāvības akumulators

VA ir mehānisms, kas nebalstās uz orākulu un var aprēķināt katra likviditātes portfeļa momentāno svārstīgumu. Dinamiskā maksa tiek noteikta pēc VA vērtības. Vienkārši sakot, VA ir līdzvērtīgs izmaiņu skaita aprēķināšanai starp katru pozīciju, jo LB būtībā sastāv no vienas likviditātes pozīcijas, un cena vienā likviditātes pozīcijā paliek nemainīga, tad pietiek ar likviditātes pozīcijas izmaiņu aprēķinu Noteikt svārstības.

Apkopojiet:

JOE LB mehānisms ir balstīts uz Uniswap V3, kas ir līdzvērtīgs izvēles brīvības optimizēšanai LP tirgus veidošanā, pastāvīgu zaudējumu problēmas kontrolei, izmantojot dinamisku cenu noteikšanu, un LP sertifikātu izsniegšanai FT režīmā. V3 tie faktiski nav revolucionāri jauninājumi, jo tirgus apzinās lielāko daļu problēmu un ir piedāvājis risinājumus, taču tie nav pietiekami tieši un efektīvi.

Tas, cik daudz izmaiņu tas var radīt, ir atkarīgs no dažiem datiem pēc tam, kad JOE pāries tiešsaistē, lai pārbaudītu.