TL;DR

1. No četrām likmju likmju metodēm Pool Staking, kuru vada Lido Finance, dominē ETH likmju vidē, veidojot 36,6% no kopējās ETH tirgus daļas. Tas ir saistīts ar šķidro iepildīšanas atvasinājumu (LSD) pieejamību, daudzpusību un unikālajām priekšrocībām.

2. Daudzveidīgā LSD ekosistēma sastāv no šādiem sektoriem: DVT infrastruktūra, pūla staking protokoli, LSDFi protokoli, atkārtota likšana un MEV ienesīguma sadale. Šīs nozares risina problēmas, veicina decentralizāciju un optimizē ienesīgumu, kas veicina LSD tirgus nepārtrauktu izaugsmi.

3. LSD tirgum ir ievērojams izaugsmes potenciāls, ko varētu veicināt zemā pašreizējā ETH līdzdalība, infrastruktūras attīstība un likmju rehipotēkas izmantošana, tādējādi veicinot decentralizētāku un stabilāku ekosistēmu ar plašām iespējām turpmākai paplašināšanai.

4. Galvenais LSD tirgus izaugsmes faktors ir ETH akciju attiecība, kas šobrīd ir tikai 15%. Ņemot vērā pieņēmumus par lāču, pamatu un vēršu gadījumiem, kuros ETH ieguldījuma attiecībai tiek izmantots attiecīgi 38%, 51% un 70%, LSD tirgus parāda iespējamu augstu trīsciparu pieaugumu vidējā termiņā un potenciālu septiņu ciparu pieaugumu piecu gadu laikā.

5. Uzlabotā beta atdeve no LSD sektora, par ko liecina galveno protokolu marķieru cenas, kā arī arvien stabilāka stETH piesaiste liecina, ka LSD ekosistēmā ir daudz iespēju izmantot gan beta versiju, gan alfa meklēšanas iespējas. Šīs izredzes ir īpaši pievilcīgas investoriem ar vidēju vai augstu riska toleranci.

1. ETH Staking ainava

Ir četras galvenās metodes ETH iesaistīšanai PoS:

Solo Staking, kas pieprasa lietotājiem palaist savu validatora mezglu, noguldot 32 ETH un ievērojot aparatūras specifikācijas. Lai gan šī metode nodrošina maksimālu kontroli un drošību, lielākajai daļai lietotāju tā ir resursietilpīga;

Staking as a Service (stSaaS), ko piedāvā trešās puses validatora mezglu operatori, un lietotājiem ir jāiegulda 32 ETH, kamēr profesionāli operatori pārvalda procesu, padarot to mazāk prasīgu.

Pool Staking, ko veicina šķidrās staking protokoli, apvieno ETH un deleģē to uzticamiem mezglu operatoriem. Lietotāji saņem atbilstošu LSD marķieru daudzumu, kas atspoguļo viņu iemaksāto ETH.

CEX Staking, ko nodrošina biržas, piemēram, Coinbase vai Kraken, ir vienkāršākā likmju likšanas metode, kurai nav nepieciešams ķēdes maciņš. Tomēr uz to attiecas augstākais centralizētais risks.

Salīdzinājumā ar citiem lielākajiem tīkliem, kas arī izmanto PoS, Ethereum ir salīdzinoši zema likmju attiecība. Saskaņā ar stakingrewards.com citām ķēdēm likmju koeficients ir no 40% līdz 70%. Ethereum zemāko koeficientu var daļēji saistīt ar izņemšanas ierobežojumu, kas neļāva lietotājiem piekļūt savam iemaksātajam ETH pirms Šanhajas jaunināšanas, kas tika pabeigts aprīlī, un salīdzinoši jauno likmju infrastruktūru.

Kā ziņots, Dune Analytics informācijas panelis ir kļuvis par dominējošo ETH piesaistīšanas metodi, pateicoties tās mazāk prasīgajam raksturam un daudzpusīgajiem izmantošanas gadījumiem, un tas aizņem 36,6% no kopējās ETH tirgus daļas. Papildu analīze atklāj, ka Lido Finance ir kopfonda/LSD sektora līderis, kam pieder 73% tirgus daļas LSD sektorā. Lido panākumus var skaidrot ar to, ka to atbalsta vadošās institūcijas, piemēram, a16z un Paradigm, kā arī tā pirmā virzītāja priekšrocības, kas ir izveidojušas divus spēcīgus konkurences virzienus: apjomradītus ietaupījumus un augstu stETH likviditāti. Pirmais nodrošina Lido maksas priekšrocības ar mezglu operatoriem, bet otrais nodrošina stETH īpašniekiem lielāku elastību attiecībā uz saviem LSD marķieriem DeFi ekosistēmā. Šīs unikālās priekšrocības ir grūti atkārtot. Turklāt LSD tirgum piemīt monopolistiskas iezīmes, jo pieci labākie LSD protokoli veido vairāk nekā 97% no likvīdā līdzdalības tirgus daļas.

2. Liquid Staking Derivative (LSD) izcelsme

Liquid Staking Derivatives (LSD) parādīšanās ir radusies no “The Merge” — Ethereum jauninājuma, kas pārceļ tīklu no Proof of Work (PoW) uz Proof of Stake (PoS). Šī maiņa ogļračus aizstāj ar pārbaudītājiem, kuri piesaista ETH, lai nodrošinātu tīklu. Tomēr tādi šķēršļi kā augsti likmju sliekšņi (32 ETH), aparatūras prasības un izņemšanas ierobežojumi pirms Šanhajas jaunināšanas ir atturējuši potenciālos dalībniekus. Rezultātā tika izveidoti LSD — marķieri, kas apzīmē uzlikto ETH, ko izdeva tādi protokoli kā Lido Finance, Rocket Pool un Frax Finance, vai centralizētas biržas, piemēram, Coinbase un Binance. Šos šķidruma marķierus var pārsūtīt vai izmantot citās DeFi lietojumprogrammās. LSD iedalās divās kategorijās: bāzes veidošana, piemēram, stETH, kas piešķir atlīdzību, palielinot žetonu daudzumu, un atlīdzība, piemēram, rETH vai wstETH, kas sadala atlīdzību, izmantojot simbolisku vērtību. Tā kā LSD risina šķēršļus un kapitāla neefektivitāti, LSD tirgus kopš 2023. gada ir piedzīvojis ievērojamu izaugsmi un kļuva par vienu no galvenajiem DeFi naratīviem.

Lai novērtētu LSD beta atdeves potenciālu, mēs varam izmantot galveno protokolu marķieru cenu izmaiņas. No diagrammas redzams, ka lielu tirgus ralliju vai lejupslīdes laikā, piemēram, tirgus sabrukuma 19. maijā, pēdējā vēršu rallijā un tam sekojošajā lāča sitienā, tādi žetoni kā $LDO un $RPL uzrādīja līdzīgu cenu darbību kā $BTC, norādot, ka LSD beta versija bija identiska toreizējam tirgum. Tomēr, tuvojoties apvienošanai, gan $LDO, gan $RPL no 2022. gada jūlija līdz 2022. gada septembrim piedzīvoja ievērojamu pieaugumu, kamēr $BTC joprojām cīnījās. Tas iezīmēja LSD sektora kāpuma sākumu. Pēc tam, sākot ar 2023. gadu, tuvojoties Šanhajas jauninājumam, ne tikai $LDO un $RPL, bet arī visa LSD nozare ir piedzīvojusi vēl vienu sektora vēršu mītiņu, kas vēl vairāk veido šo jauno nozari kā centrālo ilgtermiņa stāstu par DeFi un paaugstina tā potenciālo beta versiju. Pēc Šanhajas jaunināšanas neskaidrības par izņemšanu no tirgus tika novērstas, iezīmējot pagrieziena punktu LSD nozarē.

Viens no nozīmīgākajiem LSD riskiem ir piesaistes zudums. Mēs varam izmantot stETH, reprezentatīvu LSD marķieri, kā piemēru, lai izpētītu LSD piesaistes vēsturi un secinātu, vai LSD zaudēs savu piesaisti nākotnē. Diagrammā redzams, ka tad, kad pirmo reizi tika ieviests stETH, piesaiste bija ļoti nepastāvīga, sākot no gandrīz 8% atlaides līdz 4% prēmijai. Tomēr, pieaugot pieņemšanai un likviditātei sākot uzkrāties ap stETH, piesaiste pakāpeniski stabilizējās līdz konsekventam -1.5% gadam. Konsekvento stETH atlaidi lielā mērā noteica nenoteiktība, kas tajā laikā bija saistīta ar izņemšanu.

Tirgus notikumi, piemēram, LUNA-UST incidents un FTX sabrukums, izraisīja panikas izraisītas neracionālas tirgus kustības, kā rezultātā stETH uz laiku zaudēja piesaisti. Tomēr atlaides apjoms konsekventi samazinājās ar katru notikumu, kas liecina par pieaugošu tirgus uzticību stETH.

Līdz ar Šanhajas jaunināšanas pabeigšanu 2023. gada 12. aprīlī tika novērsta izņemšanas nenoteiktība, vēl vairāk stabilizējot piesaisti. Lai gan es uzskatu, ka maz ticams, ka lielākie LSD, piemēram, stETH, piedzīvos tik ievērojamus piesaistes zaudējumus kā iepriekš, mazāki LSD ar mazāku likviditāti un mazāk pazīstamu zīmolu var saskarties ar ievērojami lielāku piesaistes risku. Tāpēc, turot LSD ar mazāku lietotāju loku, jāievēro piesardzība.

Liquid Staking sektora attīstību lielā mērā var raksturot ar tādu galveno uzņēmumu kā Lido, Rocket Pool, Frax Finance, Coinbase un Binance progresu. Lido kā pirmais ienācējs šajā telpā ātri iekaroja ievērojamu tirgus daļu. Pēc aptuveni gada Rocket Pool ienāca arēnā ar decentralizētāku mehānismu, pakāpeniski atdalot Lido dominējošo stāvokli.

Centralizētas biržas, piemēram, Coinbase un Binance, apzinoties LSD sektora ievērojamo tirgus potenciālu, uzsāka akciju pakalpojumus. Ar savu plašo lietotāju bāzi un lietotājam draudzīgajām saskarnēm viņi varēja ātri iegūt vilces spēku. Tomēr Frax Finance ieguva ievērojamu tirgus daļu šīs sīvās konkurences apstākļos, izmantojot savus pārvaldības balsošanas resursus, lai piedāvātu augstāku ienesīgumu, tādējādi izraisot ienesīguma karu LSD nozarē.

Jāatzīmē, ka pēc Šanhajas jaunināšanas TVL ķēdes protokolos ir nepārtraukti palielinājies, savukārt TVL centralizētajās biržās pakāpeniski samazinās. Šīs izmaiņas, iespējams, ir saistītas ar regulējuma riskiem, ar kuriem saskaras centralizētās biržas.

3. LSD tirgus stāvoklis

LSD tirgus, kas radies kopā ar “The Merge” un aug kopā ar “Shapella”, no pakalpojumu sektora ir kļuvis par daudzveidīgu ekosistēmu, kas apmierina interesentus, ražas lauksaimniekus un DeFi degens. LSD tirgus sastāv no piecām nozarēm: infrastruktūras, ko darbina Distributed Validator Technology (DVT), pūla piesaistīšanas protokoli, LSDFi protokoli, re-staking un MEV ienesīguma sadales protokols.

Pašreizējie pūla pakalpojumu sniegšanas pakalpojumi saskaras ar tādām problēmām kā lietotāju līdzekļu glabāšana un centralizēto mezglu operatoru riski. DVT piedāvā risinājumu, darbojoties kā vairāku parakstu maciņš validatora mezgliem. Tas izmanto četrus galvenos mehānismus:

Distributed Key Generation, kas sadala validatora privāto atslēgu vairākās daļās un katram operatoram pieder viena privātās atslēgas daļa (KetShare).

Shamir's Secret Sharing, kas nodrošina privātās atslēgas rekonstrukciju ar iepriekš noteiktu atslēgu koplietošanas slieksni.

Vairāku pušu aprēķins, kas ļauj operatoriem veikt decentralizētu aprēķinu, nerekonstruējot visu privāto atslēgu vienā ierīcē.

Stambulas Bizantijas kļūdu tolerance, kas pēc nejaušības principa izvēlas vadošo mezglu.

Šie mehānismi veicina drošāku un elastīgāku tīklu, vienlaikus ievērojami samazinot samazinājuma riskus. Ievērojamie DVT protokoli ietver SSV tīklu un Obol tīklu.

Pūla ieguldījumu pakalpojumu sektorā dominē Lido Finance, Rocket Pool un Frax Finance. Lido ieņem vadošo pozīciju tirgū ar 73% daļu, kas tiek skaidrota ar iepriekš minētajām priekšrocībām. Rocket Pool, otrais lielākais protokols, pieder aptuveni 7% no tirgus daļas. Tas izceļas ar bezatļautu mezgla operatoru iekļaušanas mehānismu, ļaujot ikvienam, kam ir 8 ETH un vismaz 2,4 ETH USD RPL, kļūt par mezgla operatoru, tādējādi samazinot piekļuves barjeras un veicinot decentralizāciju.

Frax, viens no visstraujāk augošajiem LSD protokoliem, ieņem trešo vietu kopējās bloķētās vērtības (TVL) ziņā. Tā ir sasniegusi augstu izaugsmi, piedāvājot stakeriem augstāku ražu. Pēc depozīta noguldīšanas lietotāji saņem frxETH, ko var likt tālāk, lai iegūtu sfrxETH, vai nodrošināt Curve frxETH/ETH pūlā, lai nopelnītu $CRV, $CVX un $FXS. Tomēr ETH likmju atlīdzības tiek zaudētas, tā vietā tiek piešķirtas sfrxETH īpašniekiem. sfrxETH turētāji nopelna augstāku ienesīgumu, saņemot papildu atlīdzību no frxETH, savukārt frxETH likviditātes nodrošinātāji gūst labumu no Frax ievērojamajām balsstiesībām līknē un izliekumā, uzlabojot LP atlīdzību.

LSDFi attiecas uz DeFi produktiem vai protokoliem, kuru pamatā ir LSD, un tos var iedalīt šādās kategorijās:

Kreditēšanas platformas, piemēram, Aave.

Ienesīguma apkopotāji, piemēram, Yeran Finance, 0xACID un bestLSD.

Ienesīguma protokoli, tostarp Aura Finance, unshETH, LSDx Finance un Pendle Finance.

Indeksa produkti, ko pārstāv Index Coop.

Pakalpojumu produkti, piemēram, Cian, DeFi Saver un Instadapp.

CDP protokols, piemēram, Lybra Finance.

Lielākā daļa LSDFi protokolu cenšas maksimāli palielināt LSD ienesīgumu, iegūstot ārējos ienesīgumus vai izmantojot sviras efektu.

Re-staking, EigenLayer ieviestais jēdziens, ir kļuvis par galveno stāstījumu LSD tirgū. Būtībā atkārtota ieguldīšana nozīmē jau iemaksātā kapitāla ņemšanu un atkārtotu ieguldīšanu, tādējādi pievienojot kapitālam papildu nosacījumus.

Šī koncepcija ir nozīmīga no diviem aspektiem. Pirmkārt, PoS ķēdēm, piemēram, Ethereum, sistēmas drošība ir tieši proporcionāla ieguldītā kapitāla apjomam, kas ir ierobežots. Katru reizi, kad parādās jauna sistēma, kapitāls kļūst arvien sadrumstalotāks. Otrkārt, tādām lietojumprogrammām kā tilti, orākuli un apkopojumi var būt sarežģīti nodrošināt ievērojamu kapitālu, tādējādi apgrūtinot drošas sistēmas izveidi.

Piemēram, pieņemsim, ka lietojumprogramma A nolemj sniegt pakalpojumus Ethereum tīklā, bet saskaras ar problēmām, izveidojot savu drošības tīklu. Šādā gadījumā lietojumprogramma A var piedalīties EigenLayer līgumā, norādot tā atlīdzības un samazināšanas mehānismu. Restakers pēc tam var izvietot savus jau piesaistītos ETH vai LSD pakalpojumā EigenLayer, nodrošinot lietojumprogrammu A līdzīgi tam, kā viņi nodrošina Ethereum tīklu.

Tā kā EigenLayer līgumā piedalās arvien vairāk pārdevēju, EigenLayer efektīvi apvieno stakeru sniegto drošību. Šis process ļauj tīkla dalībniekiem nodrošināt konsolidētu drošības pakalpojumu.

Re-staking risina problēmas, apvienojot sadrumstalotu kapitālu vai drošību un nodrošinot lietojumprogrammām jaunu pieeju tīkla sāknēšanai. EigenLayer atvieglo lietotājiem LSD marķieru atkārtotu izmantošanu, drošības resursu uzkrāšanu un to paplašināšanu šajās lietojumprogrammās. Rezultātā lietotāji gūst papildu atlīdzību, tiek paaugstināta kapitāla izmantošanas efektivitāte visā ekosistēmā, un lietojumprogrammas ietaupa laiku un pūles, veidojot drošības pasākumus. Šī sinerģija rada labvēlīgu situāciju visām iesaistītajām pusēm.

Maksimālā ekstrahējamā vērtība (MEV) attiecas uz maksimālo vērtību, ko pārbaudītāji var iegūt no bloku atlīdzībām un gāzes maksām, mainot darījumu secības. MEV bieži izmanto arbitrāžas roboti, izmantojot tādas stratēģijas kā sviestmaižu uzbrukumi (priekšā), negatīvi ietekmējot mazumtirdzniecības lietotājus. Līdz ar to šo problēmu risina vairāki protokoli, no kuriem viens ir Manifold Finance.

Manifold Finance izmanto savu SecureRPC, lai piedāvātu pakalpojumu ar nosaukumu OpenMEV, pārdalot MEV peļņu. Protokols plāno uzsākt mevETH, dalot MEV ienesīgumu ar tirgotājiem un nodrošinot papildu ienesīguma avotu. Šī attīstība varētu vēl vairāk veicināt LSD tirgus izaugsmi.

4. Izaugsmes virzītājspēki

Mēs uzskatām, ka LSD tirgus izaugsmes potenciālu var saistīt ar šādiem faktoriem: zema pašreizējā ETH līdzdalība, infrastruktūras attīstība, kas samazina samazinājuma risku, rehipotekcija, kas veicina atkārtotu akciju likšanu, potenciāls institucionālai pieplūdei, pamatojoties uz stabilu ETH likmju ienesīgumu, un “ienesīguma kari”, kur platformas piesaista lietotājus, piedāvājot papildu ienesīgumu.

4.1. Zemas strāvas līdzdalība

Kā jau minēts iepriekš, pašreizējā ETH piesaistes attiecība ir ievērojami zemāka salīdzinājumā ar citām ķēdēm, kuru attiecība ir 2–5 reizes lielāka nekā Ethereum.

Ir saprātīgi secināt, ka ETH likmju attiecībai ir ievērojams augšupvērsts potenciāls un praktiski nav negatīva. Pašreizējais zemūdens koeficients stakeriem ir 72,4%, un Šanhajas jauninājums ir novērsis nenoteiktību par izņemšanu, padarot samazinātas likmju koeficienta scenāriju nākotnē ļoti maz ticamu. Turklāt Dune dati liecina, ka ETH piesaistīšanas aktivitāte turpina pieaugt un ir piedzīvojusi strauju pieaugumu pēc Shapella jaunināšanas.

4.2. Infrastruktūras attīstība

Pamatinfrastruktūras, piemēram, DVT, attīstība ir būtisks faktors, kas veicina LSD tirgus izaugsmi. DVT galvenais ieguvums ir ievērojams samazinājuma riska samazinājums. Apcirpšana var negatīvi ietekmēt ekosistēmu, izraisot aktivitāšu koncentrēšanos lielākos baseinos vai protokolos, jo mazākas entītijas tiek negatīvāk ietekmētas, kad notiek samazinājums. Samazinot samazinājuma risku, DVT uzlabo likšanas veiktspēju un uzlabo likšanas protokolu efektivitāti, veicinot decentralizētāku vidi. Tā kā DVT kļūst plaši izplatīts, tīkls kļūst elastīgāks, un LSD tirgus kļūst spēcīgāks.

4.3. Staking Rehipotekcija

EigenLayer ieviestajam atkārtotajam stāstījumam ir ievērojams potenciāls, jo tas var radīt spararata efektu LSD ekosistēmā. Izmantojot EigenLayer, projektu un lietojumprogrammu apvienoto drošību, var samazināt drošības infrastruktūras izveides izmaksas, piesaistot vairāk izstrādātāju. Palielinoties adopcijai, pieaug arī atlīdzība lietotājiem, kas piedalās atkārtotā spēlē. Ienesīgumu var vēl vairāk uzlabot, izmantojot LSDFi protokolus, izmantojot DeFi kompozīcijas kompozīciju, galu galā veicinot vairāk atkārtotas spēles aktivitātes.

4.4. Iestādes ieplūde

Neraugoties uz tādiem riskiem kā tīkla un samazināšanas risks, ETH ienesīgums joprojām tiek uzskatīts par vistuvāko bezriska vai etalonlikmes mērījumu Ethereum ekosistēmā, jo tas neapšaubāmi ir visstabilākais Ethereum ienesīguma avots, kas veicinās kriptovalūtas aktīvu attīstību.

Salīdzinot ar bezriska likmi tradicionālajās finansēs, piemēram, 10 gadu valdības obligāciju ienesīgumu, ETH ienesīgums rada lielāku nenoteiktību. Turklāt ASV valdības obligāciju ienesīgums pašlaik ir sasniedzis augstāko punktu pēdējos gados, padarot ETH ienesīgumu mazāk pievilcīgu salīdzinājumā. Tomēr valsts obligāciju ienesīgums laika gaitā, visticamāk, samazināsies, un kriptovalūtu tirgus nākotnē varētu atkal ieiet kāpuma fāzē. Tā rezultātā ETH likšana varētu kļūt pievilcīgāka.

Institucionālajiem investoriem BTC un ETH bieži vien ir pirmā izvēle, un stabils ienesīgums, piemēram, no ETH līdzdalības, labi atbilst viņu vajadzībām. Šajā brīdī LSD sektorā varētu notikt vēršu mītiņš, ko veicinās ievērojama kapitāla pieplūde.

4.5. Ienesīguma kari

Pamata ienesīgums ETH ieguldījumam visās platformās ir vienāds; tāpēc visefektīvākais veids, kā piesaistīt lietotājus, ir nodrošināt papildu ienesīgumu. Frax Finance ir lielisks piemērs, jo tā šķidrais produkts piedāvā papildu ienesīgumu, kā rezultātā pēdējo mēnešu laikā ir strauji pieaugusi. Ienesīgumu LSD tirgū var iedalīt šādi.

4.5.1. Vaniļas ETH uzlikšana

Šī pamata likmes ienesīgums ir vienāds dažādos protokolos, liekot lietotājiem izvēlēties cienījamas platformas, piemēram, Lido Finance un Rocket Pool, jo viņu LSD ir lielāka likviditāte DEX un vairāk lietošanas gadījumu DeFi vidē.

4.5.2. Sviras aizdevumi

Sviras kreditēšana ietver naudas tirgus protokolu, piemēram, Aave, izmantošanu, lai veiktu cilpas un nopelnītu piesaistīto ienesīgumu LSD pozīcijām. Šīs metodes risks ir likviditātes problēmas aizņemto līdzekļu samazināšanas laikā. Faktiskā pūla likviditāte var būt mazāka, nekā šķiet, jo aizņemto līdzekļu izmantošana palielina likviditāti. Kad lielas pozīcijas iziet, steiga pamest var izraisīt nepietiekamu likviditāti, radot lejupejošu spirāli.

4.5.3. Pārvaldības stimuli

Frax Finance efektīvi izmanto savu balsstiesību programmā Curve, lai novirzītu vairāk atlīdzības savam frxETH/ETH kopumam. Vēl viens ievērojams piemērs ir Yearn Finance yETH. Tā kā Yearnam ir lielāka balsstiesība līknē, protokols, visticamāk, nodrošinās lielāku ienesīgumu. Tomēr Yearn un Frax tieši nekonkurē, jo yETH pamatā esošie aktīvi ietver LSD grozu, tostarp frxETH. Tādējādi yETH kalpo kā ražu uzlabojošs produkts Frax lietotājiem.

4.5.4. Agregators

Intriģējošs agregatora piemērs ir bestLSD — LSD ienesīguma apkopošanas protokols, kura mērķis ir maksimāli palielināt ienesīgumu, apvienojot reālo ienesīgumu ar šķidruma ienesīgumu. Izsolot protokola pārvaldības marķierus apmaiņā pret ienesīguma marķieriem, piemēram, GLP, veCRV un veVELO, bestLSD saviem lietotājiem var nodrošināt lielāku ienesīgumu.

4.5.5. Ienesīguma tirdzniecība

Pendle Finance ļauj lietotājiem tirgoties ar ienesīgumu, sadalot ienesīgumu nesošos aktīvus, piemēram, LSD galvenajos žetonos (PT) un ienesīguma žetonos (YT). Izmantojot Pendle, lietotāji var izpildīt vairākas stratēģijas:

Bloķēšanas ienesīgums: lietotāji iegādājas PT un izpērk pamatā esošo marķieri termiņa beigās. Peļņa rodas no atlaides pērkot, efektīvi fiksējot ienesīgumu.

Long Yield: lietotāji pērk YT, ja netiešais APY ir nepietiekami novērtēts.

Ienesīguma tirdzniecība: lietotāji spekulē par dinamiku starp pamatā esošo APY un konkrēto ienesīgumu nesošo aktīvu netiešo APY.

Īsāk sakot, Pendle ļauj lietotājiem palielināt kapitāla efektivitāti, pārvaldot ienesīgumu.

4.5.6. Strukturētie produkti

Strukturētie produkti ir pielāgoti ieguldījumu instrumenti, kas ietver dažādus finanšu aktīvus, piemēram, fiksēto ienākumu, atvasinātos instrumentus, akcijas un preces. Šie produkti atbilst pielāgotiem riska un atdeves profiliem un piedāvā tādas priekšrocības kā galvenā aizsardzība un ienesīguma palielināšana. Tā kā LSD var uzskatīt par pozīciju ar fiksētu ienākumu, protokoli, piemēram, Shield, nodrošina LSD strukturētus produktus, apvienojot LSD un opciju stratēģijas. Protokols piedāvā divus LSD likmju veidus: Aggregate Staking un Option-Boost Staking. Kopējie iemaksas noguldījumi iekļāva ETH Curve pūlā, radot LP atlīdzību papildus pamata LSD ienesīgumam. Option-Boost Staking, kas balstās uz Aggregate Staking, piešķir likmju atlīdzību opciju stratēģijai, ko sauc par kāzu torti, palielinot ienesīguma potenciālu, vienlaikus aizsargājot galveno.

5. Tirgus vērtības prognozēšana

LSD tirgus vērtības pieaugums ir lielā mērā atkarīgs no ETH ieguldījuma procentuālās daļas paplašināšanās, papildus citiem faktoriem, piemēram, LSD tirgus daļas pieaugumam un ETH cenas svārstībām. Ņemot vērā citu PoS ķēžu nobriedušākos likmju nosacījumus, mēs varam veikt prognozi, izmantojot salīdzināmas un scenāriju analīzes kombināciju.

Scenāriju analīze ir metode, ko izmanto, lai novērtētu dažādu faktoru iespējamo ietekmi, kas varētu ietekmēt turpmākos projekta/investīciju rezultātus. Ņemot vērā kriptovalūtu nozares dinamisko raksturu un LSD sektora jauno statusu, šī metode palīdz pielāgoties nenoteiktībai un iespējamās izaugsmes svārstībām, nodrošinot plašāku iespējamo rezultātu perspektīvu.

5.1. Pieņēmums

Prognoze ir balstīta uz galveno pieņēmumu kopumu. Šīs telpas apzīmē primāros elementus, kas ietekmē LSD tirgus vērtības paplašināšanos, un ir pielāgojami mūsu tirgus vērtības prognozēšanas modelī. Tālāk ir sniegts šo pieņēmumu pārskats, kā arī detalizēti paskaidrojumi par katru.

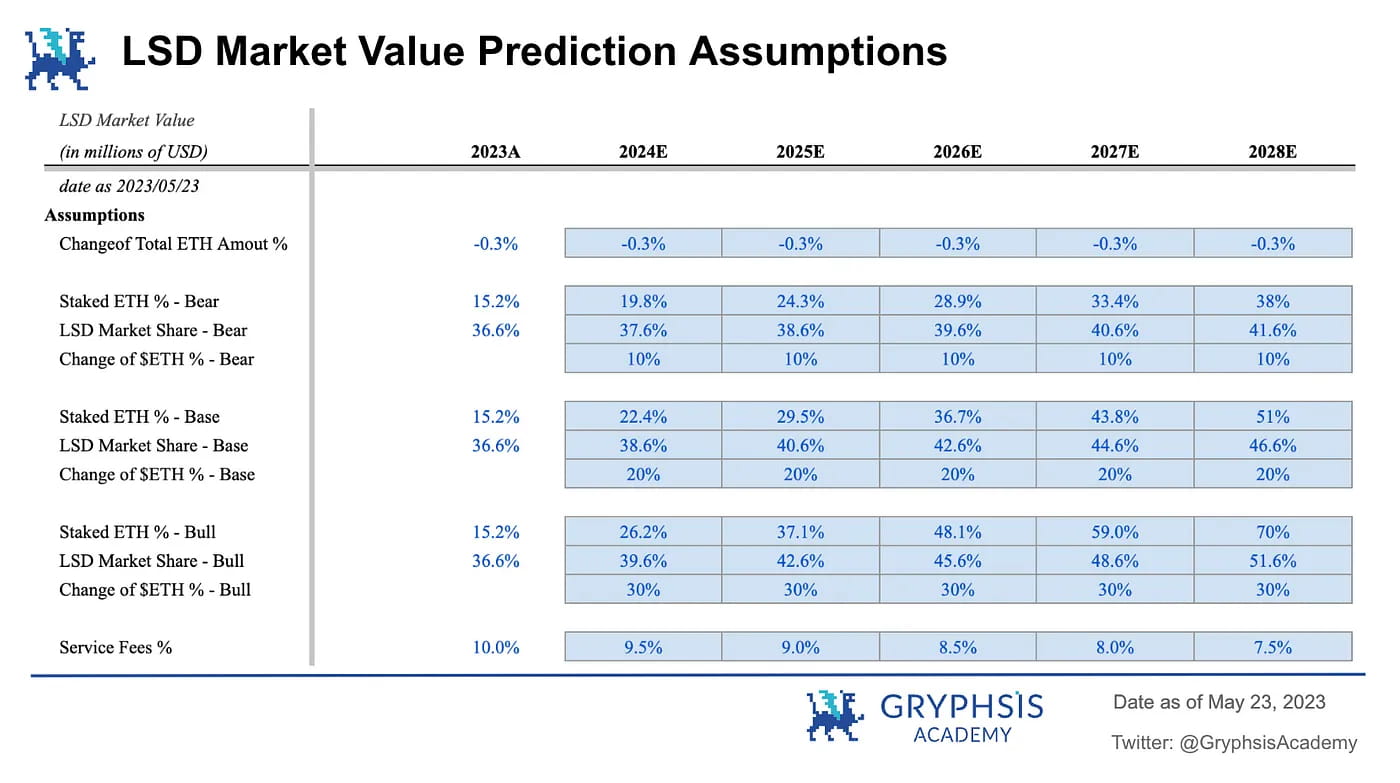

Kopējā ETH summa % izmaiņas: kopējā ETH summas izmaiņas procentos norāda, cik daudz ETH ir apritē. Pēc apvienošanas Ethereum ir kļuvis par aktīvu, kas nerada inflāciju, un paredzams, ka nākamajos gados tas samazināsies. Tāpēc šajā modelī šim rādītājam tiek izmantota Ultra Sound Money ETH piedāvājuma pieauguma prognoze (-0,3%). Projekcija ir balstīta uz dinamisko mijiedarbību starp PoS atlīdzību stakeriem un degšanas ātrumu. Pat ja turpmākajos gados validatoru skaits palielināsies, potenciāli palielinot atlīdzības emisijas, gāzes dedzināšana, visticamāk, turpināsies. Tā kā piedāvājuma pieauguma temps pašreizējā tirgus stāvoklī joprojām ir deflācijas līmenis, šis modelis izmanto -0,3% piedāvājuma pieauguma prognozi nākamajiem pieciem gadiem.

Ieliktā ETH procentuālā daļa: ETH procentuālais daudzums ir visnozīmīgākais faktors, kas ietekmē tirgus vērtības pieaugumu, jo tas tieši ietekmē cirkulējošo LSD daudzuma potenciālo pieaugumu. Likmes koeficienta palielināšanos veicinās zemā pašreizējā līdzdalība un ETH likmju atlīdzības, kas ir augstākas nekā citos tīklos, norādot, ka tīkls var uzņemt ievērojamu skaitu papildu dalībnieku, pirms tiek sasniegts līdzsvars. Lai ņemtu vērā nenoteiktību, modeļi izmanto lāču, bāzes un vēršu gadījumus, lai sniegtu visaptverošāku novērtējumu.

Lāča futrālis: ETH likšanas koeficients pieaug līdz tādam pašam kā Polygon, kuram ir salīdzinoši zemāka likmju attiecība salīdzinājumā ar citām PoS ķēdēm. Tas liecina, ka pieprasījums pēc ķīlas varētu būt mazāks, nekā sākotnēji paredzēts.

Bāzes gadījums: ETH piesaistes attiecība sasniedz paritāti ar citu PoS ķēžu vidējo attiecību. Tas nozīmē, ka Ethereum ieguldījumu koeficientam ir ievērojams izaugsmes potenciāls un tas var palielināties ātrāk nekā dažas citas PoS ķēdes, neskatoties uz to, ka tā pastāv salīdzinoši īsākā laikā PoS mehānisma vidē.

Bull gadījums: ETH likmju attiecība pieaug, lai atbilstu Solanai, pašreizējai līderei likmju procentos. Tas liek domāt, ka Ethereum ir potenciāls kļūt par vienīgo dominējošo blokķēdes tīklu. Neskatoties uz tā jau plaši izplatīto ieviešanu, šis scenārijs ir atkarīgs no nepārtraukta kriptovalūtas ieviešanas pieauguma visā pasaulē.

LSD tirgus daļa: LSD tirgus daļa ir vēl viens būtisks faktors tirgus vērtības novērtēšanā. Tiek prognozēts, ka baseina piesaiste demonstrēs noturīgu izaugsmi, izmantojot tās priekšrocības, tostarp zemas ienākšanas barjeras un daudzveidīgus lietošanas gadījumus. Modelis apzīmē 1%, 2% un 3% attiecīgi lāča, bāzes un vērša scenārijiem. Tomēr šī prognoze ir samērā konservatīva. Līdz ar LSD tirgus attīstību, jo īpaši LSDFi sektorā, var palielināties pūla pievilcība.

ETH cenas izmaiņas: ETH cenas izmaiņas: ETH cenas svārstībām ir liela nozīme, jo tās var tieši ietekmēt lietotāju tieksmi iesaistīties ETH. Pieaugot cenai, pastiprinās pārliecība par ETH nākotni, kas noved pie aktīvākas dalības likmju pasākumos. Turklāt cenu eskalācija varētu stimulēt DeFi tirgus paplašināšanos, potenciāli atklājot vairāk LSD peļņas iespēju. Modelis apzīmē 10%, 20% un 30% izmaiņas attiecīgi lāča, bāzes un vērša scenārijiem. Bāzes scenārijā mēs pieņemam, ka ETH cena piecu gadu laikā sasniegtu aptuveni 4603 USD, kas atbilstu pēdējā buļļu tirgus maksimālajai cenai. Šis pieņēmums atspoguļo mērenu tirgus izaugsmi kopā ar zināmu cenu atveseļošanās pakāpi. ETH cena buļļa scenārijā sasniegtu 6800 USD piecu gadu laikā, saskaņojot ar citām bullish prognozēm, kas paredz būtisku pieaugumu gan LSD, gan vispārējā kriptovalūtu ieviešanā. Tādējādi ETH cenai vajadzētu būt spējīgai pārspēt savu iepriekšējo visu laiku augstāko līmeni.

Maksa par pakalpojumu: lai gan pakalpojuma maksa nav tieši iekļauta prognozes modeļa veidošanā, tai ir izšķiroša nozīme LSD tirgus potenciāla demonstrēšanā. Protokolu rentabilitāte ir būtisks faktors, jo īpaši saistībā ar stāstījuma “Reālā ienesība” parādīšanos. Modelis izmanto sākuma punktu 10%, Lido iekasēto likmi. Pastiprinoties konkurencei, sagaidāms, ka šis rādītājs samazināsies. Tāpēc modelis paredz pakāpenisku samazinājumu par 0,5% katru gadu nākamo piecu gadu laikā.

5.2. Prognoze

Pamatscenārijs: pamatojoties uz šiem faktoriem, bāzes gadījuma rezultāts paredz ievērojamu trīsciparu procentuālā pieauguma iespējamību vidējā termiņā ar potenciālu sasniegt sešciparu pieaugumu nākamo piecu gadu laikā.

Lietota ETH projekcija: pēc modeļa izveides kā primārais rezultāts parādās liktā ETH projekcija. Rezultāti liecina, ka pat saskaņā ar konservatīvāko scenāriju ETH apjoms joprojām varētu pieaugt par 250% piecu gadu laikā. Turklāt optimistiskā scenārijā šis skaitlis varētu pieaugt līdz pat 560%, uzsverot šīs jaunās nozares milzīgo potenciālu.

Pakalpojuma ieņēmumu prognoze: salīdzinot ar prognozēm par ETH, pakalpojumu ieņēmumu aplēse arī parāda ievērojamu potenciālu. Pat saskaņā ar lāča scenāriju pakalpojumu ieņēmumi joprojām varētu sasniegt gandrīz 300% pieaugumu. Buļļa scenārijā šī vērtība varētu pieaugt līdz 1564%. Šī iespaidīgā potenciālā rentabilitāte liecina par lielu varbūtību, ka nozarē parādīsies stabili “reālās ienesīguma” protokoli.

Varbūtības svērtā tirgus vērtība: lai pabeigtu prognozēšanu, modelī tiek apvienoti trīs scenāriju rezultāti, piešķirot 50% svaru bāzes gadījumam un 25% katram lāča un vērša gadījumam. Šī metodoloģija palīdz noteikt iespējamo LSD tirgus vērtības pieauguma kāpumu nākamo piecu gadu laikā. Rezultāti liecina par ievērojamu septiņu ciparu tirgus vērtības pieaugumu, uzsverot šīs jaunās nozares būtisko potenciālu. Tomēr ir svarīgi atzīmēt, ka augstu procentu likmes nosacījumu sasniegšana var nebūt tik vienkārša, kā šķiet, un LSD tirgus daļas pieaugums var aizņemt laiku. Tirgus galu galā sasniegs līdzsvaru, ko ietekmēs vairāki faktori, tādēļ būs nepieciešama plaša novērošana dažādos tirgus apstākļos.

6. Pamatprotokoli

6.1 DVT

SSV tīkls un Obel tīkls ir divi galvenie DVT nozares dalībnieki. Abas no tām ir veltītas decentralizētai ETH likšanai. SSV veido decentralizētu, atvērtu ETH piesaistes tīklu, ko darbina DVT. SSV ir visstraujāk attīstās DVT protokols, jo tas ir tuvu mainnet lauch un Lido ir pievienojies SSV pilotprogrammai. SSV ir arī vienīgais DVT protokols, kas ir palaidis savu sākotnējo marķieri.

Obel tīkls ir protokols, kura mērķis ir veicināt uzticību un līdz minimumam samazinātu ieguldījumu, izmantojot vairāku operatoru validāciju. Obol ir divas galvenās funkcijas, DV Launchpad un Charon. DV Launchpad tiek izmantots, lai atvieglotu izplatīto validatora atslēgu ģenerēšanu starp attāliem lietotājiem. Charon ir uz GoLang balstīta HTTP starpprogrammatūra, ko izmanto, lai atvieglotu sadarbību starp Ethereum validatora klientiem, pārveidojot tos saliedētā, izplatītā validatora tīklā. 2023. gada janvārī Obel ir pabeidzis 12,5 miljonu finansējuma kārtu, ko kopīgi vadīja Pantera Capital un Archetype, piedaloties uzņēmumiem Coinbase Ventures, Nascent, BlockTower u.c.

6.2. Baseina likšana

Lido Finance un Rocket Pool pašlaik dominē pūla ieguldījumu sektorā Liquid Staking Derivatives (LSD) tirgū. Tirgum turpinot augt, visticamāk, ka šie divi protokoli saglabās savas vadošās pozīcijas. Tomēr ir ļoti svarīgi apzināties, ka DeFi ainava nepārtraukti attīstās, un parādās jauni konkurenti, kas izaicina vēsturiskos operatorus.

Rocket Pool ir lielāks izaugsmes potenciāls, pateicoties tās pašreizējai tirgus daļai. No otras puses, Lido Finance spēcīgais aizsarggrāvis var palīdzēt tai noturēties priekšā konkurentiem, taču ir svarīgi būt gataviem iespējai, ka tā tirgus daļa var pakāpeniski samazināties, līdz ar jaunu konkurentu ienākšanu telpā.

6.3 LSDFi

Aura Finance ir svarīgs LSDFi protokols, kas jāuzrauga LSD tirgus attīstības ainavā. Likviditāte ir LSD protokolu dzīvības spēks. Ja nav likviditātes, protokola LSD var neizdoties, jo nav iespējams saglabāt saikni starp LSD un ETH, kas padarītu to nepievilcīgu. Pirms Shapella LSD tirgus likviditātes karš sākās Curve Finance, un tādi protokoli kā Lido un Frax cīnījās par lielāku likviditāti saviem LSD fondiem. Tagad Balancer ir parādījies jauns kaujas lauks. Četri no 5 labākajiem Balancer fondiem ir ar LSD saistīti pūli, kas norāda, ka protokols ir kļuvis par vēl vienu galveno LSD tirdzniecības vietu.

Lai uzturētu savus likviditātes fondus Balancer, līdzīgi kā Curve piemērā, protokoliem būs jāiegūst balsstiesības, uzkrājot veBAL. Tāpat kā Convex ir Curve, Aura Finance ir Balancer ienesīguma optimizētājs. LSD tirgum turpinot attīstīties, Aura Finance pozīcija kļūs arvien kritiskāka.

7. Idejas izpausme

7.1 Beta Play

Ņemot vērā tā nozīmi nozarē un ievērojamo tirgus vērtības pieauguma potenciālu, LSD sektors var būt lieliska izvēle investoriem, kas nevēlas riskēt un vēlas gūt mērenu atdevi. Viena pieeja ir līdzināties biržā tirgoto fondu (ETF) stratēģijai un izveidot portfeli, kas ietver dažādus ar LSD saistītus marķierus. ETF ir bijusi viena no populārākajām ieguldījumu pieejām privātajiem ieguldītājiem tradicionālajā finansējumā, ņemot vērā to diversifikācijas priekšrocības, zemās izmaksas un stabilu Beta atdevi. Tā kā žetonu izvēle un tirgus laika noteikšana lielākajai daļai privāto investoru var būt izaicinājums, šī metode ir efektīvs veids, kā gūt labumu no LSD sektora izaugsmes.

Divi izplatīti veidi, kā izveidot ETF līdzīgu portfeli, ir tirgus kapitalizācijas svērtā un vienlīdzīgā svērtā metode. Pirmā piešķir katra marķiera svaru proporcionāli tā kopējai tirgus vērtībai, atspoguļojot tirgus vienprātību, bet, iespējams, pārmērīgi eksponējot lielus projektus. Pēdējā piešķir katram marķierim vienādu portfeļa daļu, palielinot potenciālo atdevi, bet, iespējams, izraisot pārmērīgu pakļaušanu riskantākiem protokoliem. Pamatojoties uz savu riska toleranci, investori var izlemt par svēršanas metodi un LSD sektoriem, kas tiem jāiekļauj savos portfeļos.

7.2. Alfa meklēšana

Investoriem ar augstu riska toleranci un kuri meklē alfa, LSD tirgus piedāvā arī daudzas iespējas. Pamatojoties uz pašreizējo ainavu, baseinu likšana jau ir nobriedusi, savukārt infrastruktūra un atkārtota likmju veidošana vēl tikai top. Līdz ar to LSFi varētu būt joma, kurai jādod prioritāte.

Tā kā protokoli cīnās par tirgus daļu, tie palielina ražu, potenciāli radot ponzinomikas iespējas, kas atgādina DeFi vasaras iespējas. Iespējamā peļņa varētu būt ievērojama, taču šī pieeja prasa rūpīgu nozares uzraudzību un piesardzīgu riska pārvaldību. Ir svarīgi paturēt prātā, ka augsta riska ieguldījumu stratēģijas nav piemērotas ikvienam, un pirms niršanas vienmēr ir jāņem vērā viņu personīgā riska tolerance un ieguldījumu mērķi.

8. Outlook

Liquid Staking derivatives tirgus nākotne šķiet daudzsološa, jo sagaidāms, ka tas turpinās augt un attīstīties. Galvenās pārraudzības nozares ir pamatā esošā infrastruktūra, LSDFi un re-staking protokoli, kas joprojām ir nepietiekami attīstīti salīdzinājumā ar tradicionālo pūla ieguldījumu.

Lai gan izaugsmes potenciāls šķiet ievērojams, daudzi faktori veicina šo paplašināšanos. Ir svarīgi rūpīgi sekot līdzi tirgum, lai novērtētu tā pašreizējo stāvokli un iespējamo nākotnes virzību. Pagaidām, pamatojoties uz pašreizējām tendencēm, mēs varam saglabāt optimistiskas prognozes par kopējo LSD tirgu.

Atsauces

Bez bankām, EigenLayer: Restaking vēstnesis (2023)

LD Capital, LSD stabilitāte un strauja izaugsme (2023)

@Wayne24699837, https://twitter.com/wayne24699837/status/1637165157939056642?s=61&t=dLproOHuQ34C-TwIawjowA

Deklarācija

Šo ziņojumu uzrakstīja @BC082559, @GryphsisAcademy praktikants, un to vadīja @CryptoScott_ETH un @Zou_Block, Gryphsis Academy mentori. Visu saturu neatkarīgi veidojis autors(-i), un tas ne vienmēr atspoguļo Gryphsis Academy vai organizācijas, kas pieprasīja ziņojumu, viedokli. Lasītāji neietekmē redakcijas lēmumus vai saturu. Autors(-i) var turēt šajā pārskatā minētās kriptovalūtas. Šis pārskats ir paredzēts tikai informatīviem nolūkiem. Tas nav paredzēts kā ieguldījumu padoms. Pirms jebkādu ieguldījumu lēmumu pieņemšanas jums vajadzētu veikt savu izpēti un konsultēties ar neatkarīgu finanšu, nodokļu vai juridisko konsultantu. Neviena aktīva līdzšinējā darbība neliecina par nākotnes rezultātiem.