【Kopsavilkums】:

Tirgus kopsavilkums: Parādu griestu krīze turpināja nomākt tirgu nedēļas sākumā; tomēr otrajā nedēļas pusē tika panākts nozīmīgs progress. Nvidia labāki nekā gaidīti peļņas dati izsauca medības pēc galvenajām tehnoloģijām, piemēram, mākslīgā intelekta un mikroshēmām, kas noveda pie ASV akciju tirgus pieauguma. Tikmēr, aizsargājošie aktīvi samazinājās, jo fondi koncentrējās uz tehnoloģiju sektoru.

Ekonomikas rādītāji: PMI dati parādīja novirzi ekonomikā maijā, pakalpojumu sektors palika spēcīgs, un ražošana atgūstas. Ilgstošas preces un PCE atspoguļoja noturīgu inflāciju, norādot uz izturīgu ekonomiku, kas izraisīja gaidas par likmes paaugstināšanu jūnijā, kamēr gaidas par likmju samazināšanu šim gadam izzuda.

Kriptovalūtu tirgus: vadīts ar ekstremālu optimismu tehnoloģiju sektorā, kriptovalūtu tirgus arī atguvās. Tomēr procentu likmju paaugstināšanas gaidas, kā arī TGA tirgus likviditātes izņemšanas gaidas radīja pretestību tās atgūšanas ilgtspējai.

Parāda griestu sarunas: ASV prezidents Baidens un Pārstāvju palātas priekšsēdētājs Makartijs panāca budžeta nolīgumu principā, paaugstinot parāda griestus uz 19 mēnešiem. Tirgus uzmanība pārgāja uz trešdienu un piektdienu, kad Pārstāvju palāta un Senāts balsos par šo jautājumu. Ņemot vērā gaidāmo līdzekļu izsīkšanu līdz piektdienai, balsošanas process netiks gaidīts, ka saskarsies ar jebkādiem pārsteigumiem.

Viedokļi: Jūnijs līdz augusts ir kritisks laika logs, jo četras lielas pretrunas kļūs ļoti acīmredzamas. Šīs četras lielās pretrunas ietver jauno valsts obligāciju emisiju, ekstremālu polarizāciju akciju tirgū, Federālo rezervju, kas paaugstina procentu likmju terminālo punktu, un fiksēto ienākumu spēcīgo pievilcību fondu vidū. AI attīstība, visticamāk, samazinās investoru atkarību no procentu likmju izmaiņām, un, kamēr novērtējumi jau ir augsti, tie nav nepamatoti, atstājot vietu burbuļa fāzes turpināšanai. Optimistiskā noskaņa, visticamāk, izplatīsies uz kriptovalūtām.

Nedēļas tirgus apskats:

Pagājušajā nedēļā globālie akciju tirgi rādīja atšķirīgas tendences, jo sarunas par ASV parāda griestu paaugstināšanu turpinājās un optimismu par mākslīgo intelektu (AI) pieauga. ASV un Japānas akciju tirgi noslēdza nedēļu ar stipriem rezultātiem, kamēr Eiropas tirgi piektdien atguvās, bet galu galā noslēdzās ar zaudējumiem. Ķīnas akciju tirgus visā nedēļā palika vājš, noslēdzoties ar zaudējumiem.

ASV akciju tirgū AI noteikti bija karstākais nedēļas temats, tehnoloģiju sektors pieauga par vairāk nekā 5%, bet komunikāciju sektors pieauga par vairāk nekā 1%. No otras puses, aizsardzības sektori, piemēram, patēriņa pamata preces un materiāli, atpalika, abi samazinoties par vairāk nekā 3%. Tas liecina, ka līdzekļi turpināja pārvietoties prom no aizsardzības aktīviem uz nozarēm ar augstāku izaugsmes potenciālu.

Pagājušajā nedēļā spēcīgie ekonomiskie dati un centrālo banku amatpersonu stingrā retorika izsita trauksmi par procentu likmju gaidām, kad cilvēki saprata, ka inflācija saglabāsies ilgāku laiku. Tas noveda pie turpmākas ASV valsts obligāciju ienesīguma pieauguma:

30 gadu valsts obligāciju ienesīgums sasniedza 4% atslēgas līmeni, sasniedzot augstāko līmeni kopš pagājušā gada beigām.

10 gadu valsts obligāciju ienesīgums pieauga no 3.66% līdz 3.81%, bet 2 gadu valsts obligāciju ienesīgums pieauga no 4.24% līdz 4.57%, abi sasniedzot augstākos līmeņus kopš šī gada marta.

Īstermiņa valsts obligāciju ienesīgumi, tostarp 1 mēneša un 3 mēneša likmes, piedzīvoja nelielus samazinājumus, norādot uz samazinātām tirgus bažām par parāda griestu riskiem.

Turklāt ASV naftas cena pieauga par 1.2% līdz 72.67 dolāriem, jo galvenās naftas ražošanas valstis izlaida pretrunīgu informāciju par nākotnes piegādes pielāgojumiem.

Zelta cenu pieaugums bija nedaudz par 0.33%, sasniedzot 1,946.69 dolārus par unci. To var attiecināt uz parāda griestu sarunu krīzes atdzišanu un tirgus likmēm par vēl vienu procentu likmju paaugstināšanu no Federālās rezervju puses, kas samazināja pieprasījumu pēc drošiem aktīviem, piemēram, zelta. Reālās procentu likmes pieaugums arī negatīvi ietekmēja bezprocentu aktīvus, piemēram, zeltu, kas teorētiski varētu radīt potenciālu spiedienu uz BTC cenu.

CFTC nākotnes pozīciju izmaiņas:

Kopumā neto garās pozīcijas ASV akcijās (aktīvu pārvaldītāji + sviras fondi) pagājušajā nedēļā nedaudz pieauga. Tomēr starp trim galvenajiem indeksi bija būtiskas atšķirības. Neto garās pozīcijas Nasdaq pieauga līdz augstākajam līmenim kopš 2022. gada sākuma, kamēr neto garās pozīcijas S&P 500 nedaudz samazinājās. Neto īsās pozīcijas Russell 2000 būtiski samazinājās un tagad ir gandrīz atgriezušās pie neitrālā līmeņa. Šie pozīciju izmaiņas sakrīt ar tendencēm, kas novērotas spot tirgū.

Obligāciju tirgū neto īsās pozīcijas palielinājās līdz gandrīz rekordaugstiem līmeņiem, ar neto īsām pozīcijām, kas pieauga 2 gadu, 5 gadu un 10 gadu maturitātēs, kamēr neto īsās pozīcijas samazinājās 30 gadu maturitātē. Valūtu tirgū neto īsās pozīcijas uz ASV dolāru nedaudz samazinājās, galvenokārt saistībā ar nelielu neto garo pozīciju samazinājumu eiro.

Globālie kapitāla fondu plūsmu dati:

Saskaņā ar EPFR datiem, līdz nedēļas beigām 24. datumā globālie akciju fondi turpināja piedzīvot neto izplūdes, sasniedzot -4 miljardus dolāru nedēļā. Tas pārstāv uzlabojumu salīdzinājumā ar iepriekšējās nedēļas -8 miljardiem dolāru. Attīstīto tirgu akciju fondi vadīja izplūdes, ASV akciju fondi piedzīvoja izplūdes sesto nedēļu pēc kārtas, lai gan ievērojami lēnāk nekā iepriekšējā nedēļā. Emergojošā tirgus akciju fondi arī piedzīvoja neto izplūdes.

Parāda griestu sarunas:

ASV prezidents Baidens un Pārstāvju palātas priekšsēdētājs Makartijs ir panākuši pagaidu budžeta nolīgumu, lai paaugstinātu parāda griestus uz 19 mēnešiem līdz 2025. gada 18. maijam. Tā kā šis nolīgums ir kompromiss, jebkurš kompromisa risinājums gandrīz noteikti zaudēs pretēju atbalstu no gan tālās kreisās, gan tālās labās puses, tādējādi tirgus uzmanība ir pārgājusi uz to, vai nolīgums tiks pieņemts abās Kongresa palātās šonedēļ.

Pašlaik abu partiju līderi izsaka pārliecību, ka parāda griestu nolīgums tiks pieņemts. Likums nepieciešams nodrošināt 218 balsis Pārstāvju palātā un 51 balsi Senātā. Prezidents Baidens stingri aicina Kongresu nekavējoties pieņemt ASV parāda nolīgumu un sagaida, ka nebūs situācijas, kas varētu apdraudēt nolīgumu. Makartijs apgalvo, ka 95% likumdevēju partijā ir "satraukti" par nolīgumu, bet viņš atzīst, ka likums "nesatur visu, ko visi vēlas, bet sadalītā valdībā tas ir tas, ar ko mēs beidzam."

Finanšu ministre Jellena ir atjauninājusi datumu, kad valdība iztērēs savus līdzekļus, uz 5. jūniju (četri dienas vēlāk nekā sākotnējais novērtējums), uzsverot Kongresu, lai pēc iespējas ātrāk panāktu sarunu rezultātu, lai izvairītos no parāda nenomaksāšanas.

Sagaidāms, ka Senāts balsos par likumu trešdien, un Pārstāvju palāta balsos piektdien visdrīzāk, jo piektdien jau ir Valsts kases gaidāmā pēdējā datuma naudas izsīkšanai. Tāpēc šīs nedēļas progress ir jāveic bez kļūdām. Lai gan iespēja, ka negaidīti notikumi traucēs likuma pieņemšanu, pašlaik ir zema, jebkurš negaidīts notikums balsošanas procesā, kas kavē likuma pieņemšanu ārpus X-datuma un uz nākamo nedēļu, palielinās tirgus nenoteiktību.

Galvenie ekonomiskie dati no pagājušās nedēļas:

Visietekmīgākie ekonomiskie dati, kas tika publicēti pagājušajā nedēļā, bija personīgo patēriņa izdevumu (PCE) cenu indekss un izturīgo preču pārdošana, kuriem bija būtiska ietekme. Tie norādīja, ka inflācija saglabājas noturīga, un ekonomika saglabājas izturīga, tālāk palielinot procentu likmju kāpšanas gaidas jūnijā.

Aprīļa PCE indekss pieauga par 0.4% mēneša griezumā, pārsniedzot gaidījumus par 0.3% un iepriekšējā mēneša 0.1% pieaugumu. Salīdzinājumā ar iepriekšējo gadu tas pieauga par 4.4%, arī pārsniedzot gaidījumus par 4.3% un iepriekšējā mēneša 4.3% pieaugumu. Pamat PCE indekss, kas izslēdz pārtiku un enerģiju, arī pieauga par 0.4% mēneša griezumā, pārsniedzot gaidījumus par 0.3% un iepriekšējā mēneša 0.3% pieaugumu. Salīdzinājumā ar iepriekšējo gadu tas pieauga par 4.7%, pārsniedzot gaidījumus par 4.6% un iepriekšējā mēneša 4.6% pieaugumu.

Acīmredzot šie dati norāda, ka inflācija saglabājas pastāvīga. Neskatoties uz Federālās rezervju 125 bāzes punktu procentu likmes paaugstināšanu kopš pagājušā gada decembra, pamat PCE indekss ir palicis ap 4.7% bez samazinājuma. Šie dati tālāk atbalsta nākotnes procentu likmju paaugstināšanas gaidas no Federālās rezervju puses.

Pēc tam, kad faktiskie dati tika publicēti, CME procentu likmju nākotnes līgumi nekavējoties novērtēja 70% varbūtību, ka nākamajā FOMC sanāksmē notiks procentu likmju paaugstināšana, salīdzinot ar tikai 17% iepriekšējā nedēļā. Tas nozīmē, ka tirgus iepriekš uzskatīja, ka būs pauze procentu likmju paaugstināšanā, bet pagājušajā piektdienā gaidas pārvērsās uz turpinātu procentu likmju paaugstināšanu.

Nākotnē ir vairākas svarīgas datu izlaidumi, tostarp maija Nodarbinātības dati un Patērētāju cenu indekss (CPI). Ja kāds no šiem ziņojumiem parāda spēcīgu sniegumu, cerība uz pauzi procentu likmju paaugstināšanā jūnija un jūlija sanāksmēs samazinās. Ņemot vērā, ka patērētāji arī iesaistīsies vasaras ceļojumos, tas vēl vairāk stimulēs patēriņu un veicinās inflācijas spiedienu.

Turklāt, neskatoties uz inflāciju, piektdienas dati arī parādīja izaugsmi personīgajos ienākumos un patēriņā. Personīgie ienākumi pieauga par 0.4% mēneša griezumā, pārsniedzot iepriekšējā mēneša 0.3% pieaugumu. Patēriņš, savukārt, pieauga par 0.8% mēneša griezumā, salīdzinot ar tikai 0.1% iepriekšējā mēnesī. Pakalpojumu pusē to veicināja finanšu pakalpojumi, apdrošināšana un veselības aprūpe, bet preču pusē to veicināja jauni automobiļi un farmaceitiskie līdzekļi.

No otras puses, uzkrājumu likme vēlreiz samazinājās, nokrītot no 4.5% līdz 4.1%, vēlreiz apstiprinot augsto patērētāju uzticību amerikāņu vidū.

Runājot par spēcīgu patēriņu, izturīgo preču pārskats piektdienā arī atspoguļoja to pašu tendenci: izturīgo preču pārdošanas apjomi aprīlī pieauga par 1.1% mēneša griezumā, kamēr gaidīja samazinājumu par 0.8%. Martā tika revidēts pieaugums par 0.1% līdz 3.3%. Ievērojamais pieaugums martā galvenokārt bija saistīts ar liela apjoma pasūtījumiem Boeing, bet, ja mēs izslēdzam aizsardzības lidmašīnas un militāro aprīkojumu, izturīgo preču pārdošanas apjomi patiesībā samazinājās. Tomēr aprīļa dati parādīja stabilu atgūšanos. Izslēdzot aizsardzības lidmašīnas un tehnoloģijas, izturīgo preču pārdošanas apjomi pieauga par 1.4% mēneša griezumā, ievērojami pārsniedzot 0.6% samazinājumu martā un 0.2% samazinājumu februārī. Starp lielākajiem ieguldītājiem ražošana pieauga par 1.7% mēneša griezumā, kamēr mašīnas un aprīkojums pieauga par 1.0%, un automobiļi un rezerves daļas piedzīvoja tikai nelielu samazinājumu par 0.1%.

Citi svarīgi dati no pagājušās nedēļas:

Universitātes Mičiganā patērētāju uzticības indeksa galīgā lasījuma vērtība maijā pieauga līdz 59.2, pārsniedzot provizorisko skaitli 57.7.

Sākotnējie bezdarba pieteikumi Amerikas Savienotajās Valstīs bija 229,000, zem gaidītajiem 245,000, ar iepriekšējo vērtību, kas pārskatīta līdz 225,000. Līdz nedēļai, kas beidzās 13. maijā, turpinājošie bezdarba pieteikumi bija 1.794 miljoni, zem gaidītajiem 1.8 miljoni, ar iepriekšējo vērtību 1.799 miljoni.

Gada pieauguma reālā IKP izaugsmes likme pirmajā ceturksnī Amerikas Savienotajās Valstīs tika pārskatīta no 1.1% uz 1.3%. Personīgo patēriņa izdevumu (PCE) gada pieauguma ceturkša likme tika pārskatīta no 3.7% uz 3.8%, kamēr pamat PCE (izslēdzot pārtiku un enerģiju) gada pieauguma ceturkša likme tika pārskatīta no 4.9% uz 5%.

Pirmā Markit ražošanas PMI provizoriskā vērtība maijā Amerikas Savienotajās Valstīs bija 48.5, zem gaidītajiem 50, ar iepriekšējo vērtību 50.2. Pakalpojumu PMI bija 55.1, augstāks par gaidītajiem 52.5, ar iepriekšējo vērtību 53.6. Kompozītais PMI bija 54.5, pārsniedzot gaidīto 53, ar iepriekšējo vērtību 53.4.

Galvenie notikumi šonedēļ:

Pirmdiena: Memoriālais diena Amerikas Savienotajās Valstīs un Pavasara bankas brīvdiena Apvienotajā Karalistē, akciju tirgi abās valstīs bija slēgti.

Otrdiena: ASV patērētāju uzticības indekss par maiju.

Trešdiena: Pārstāvju palātas balsojums par parāda griestiem.

Ceturtdiena: ASV ADP nodarbinātības pārskats par maiju.

Piektdiena: ASV Nodarbinātības dati par maiju (vienprātība ir tāda, ka darba tirgus sāk atdzist), Senāta balsojums par parāda griestiem.

Ieguldījumu atskaites ASV ietver HP otrdien, Salesforce, C3.AI un Chewy trešdien, Dollar General, Macy’s, Bilibili, Lululemon un Dell ceturtdien.

Mūsu komentārs:

Periods no jūnija līdz augustam ir izšķirošs laika logs, jo četras lielas pretrunas kļūs ļoti acīmredzamas (šeit mēs apspriedīsim tikai Amerikas Savienotās Valstis; nākamie raksti aptvers tēmas, piemēram, Japānas monetāro politiku, inflāciju Eiropā un progresu Ķīnā).

Pretruna 1: Pašlaik tirgus gaida, ka trīs mēnešu laikā pēc parāda griestu nolīguma sasniegšanas tiks izsniegti aptuveni 500 miljardi līdz 700 miljardi jaunu ASV Valsts obligāciju. Tas pārstāv negatīvu likviditātes aizplūšanu, kas, margināli, būtu jānomāc riska aktīvu sniegumu.

Iespējamie līdzekļu avoti, lai uzsūktu jauno Valsts obligāciju emisiju, ietver naudas tirgus fondus un atpakaļpirkšanas līgumus (RRP), kā arī banku depozītu samazinājumu. Ja šie rādītāji uzrāda samazinājumu, tas tiks uzskatīts par pozitīvu signālu, liekot domāt, ka likviditātes aizplūšana ir kompensēta.

Turklāt jāatzīmē, ka parāda griestu paaugstināšana notiek uz valdības izdevumu samazinājuma rēķina nākamo divu gadu laikā, lai gan apjoms, visticamāk, būtiski neizmainīs ekonomisko skatījumu.

Pretruna 2: Akciju tirgū gandrīz katras nozares giganti kļūst arvien lielāki, tostarp tehnoloģiju, banku, enerģētikas, mazumtirdzniecības, veselības aprūpes un aizsardzības nozares. Tāpēc mēs redzam, ka tirgus kapitalizācijas svērtais S&P indekss pieaug, kamēr vienāda svara S&P indekss krītas. Šī tendence ir īpaši izteikta kopš marta. Tā kā šis pieaugums ir atkarīgs no AI kā galvenā dzinēja, īstermiņa ieguvumi efektivitātes vai snieguma ziņā var nebūt atspoguļoti plašā nozaru diapazonā. Pastāv iespēja, ka AI un tehnoloģiju sektorā veidojas burbulis, īpaši ņemot vērā, ka lielo tehnoloģiju uzņēmumu P/E attiecības jau ir divreiz lielākas par parasto uzņēmumu rādītājiem. Tirgus saskaras ar jautājumu, vai tas joprojām var pamatot ieguldījumus akcijās ar arvien dārgākiem novērtējumiem.

Pretruna 3:

Pēdējā laikā ir ievērojami pieaudzis stingru komentāru skaits no Fed amatpersonām, ko pavadīja pastāvīgi spēcīgi ekonomiskie dati. Tāpēc procentu likmju nākotnes līgumi 2023. gada otrajā pusē konsekventi samazinājās. Šī mēneša sākumā tirgus prognozes liecināja par potenciālu procentu likmju samazinājumu par gandrīz 100 bāzes punktiem, bet tagad sagaidāms, ka nebūs nekādu procentu likmju samazinājumu (saskaņā ar Fed martā izstrādāto plānu). Šī straujā maiņa notika tikai pagājušajā nedēļā, un tās turpmākā ietekme var tikt uzskatīta par vēl ne pilnībā realizētu.

Pretruna 4:

Neskatoties uz optimistisko noskaņu akciju tirgū, pagājušajā nedēļā joprojām bija ievērojams līdzekļu ieplūdes pieaugums ASV naudas tirgus fondos (+39.9 miljardi dolāru, augstākais piecu nedēļu laikā). Tas norāda uz fiksēto ienākumu aktīvu spēcīgo pievilcību un liecina, ka šī pievilcība saglabāsies stabila tuvākajos mēnešos, pat samazinoties procentu likmju samazināšanas gaidām.

Nobeigumā lielākā daļa akciju nav piedalījusies augšupejošajā tendencē, un pašreizējo tendenci spēcīgi ietekmē tehnoloģiju sektors, īpaši uzņēmumi, kas cieši saistīti ar AI un mikroshēmu tehnoloģijām. Dažu lielo tehnoloģiju akciju dominēšana var atstāt tirgu neaizsargātu, un jebkādi šķēršļi lielajiem tehnoloģiju indeksiem, piemēram, “MAGMA” vai “NYFANG,” tādi kā vāju peļņu vai izmaiņas nozares regulējumos, varētu radīt būtiskas sekas visam tirgum.

Ir arī iespēja, ka vairāk akciju sekos lielo tehnoloģiju augšupejošajai tendencei, kas ilgtermiņā uzturētu bull tirgu, bet tam būtu nepieciešami spēcīgi peļņas dati, lai to atbalstītu. Lai gan AI patiešām ir samazinājusi investoru atkarību no procentu likmju izmaiņām, var sagaidīt, ka vairāki uzņēmumi mēģinās gūt labumu no AI koncepcijas tuvākajos mēnešos. Tomēr būs nepieciešams laiks, lai novērotu, kuras nozares patiešām var gūt labumu no AI. Jebkādi akciju cenu pieaugumi, kas nav atbalstīti ar sniegumu vai paaugstinātām dividendēm, ir neaizsargāti.

Piemēram, saskaņā ar Factset datiem tikai 110 uzņēmumi S&P 500 minēja mākslīgo intelektu savās jaunākajās konferencēs.

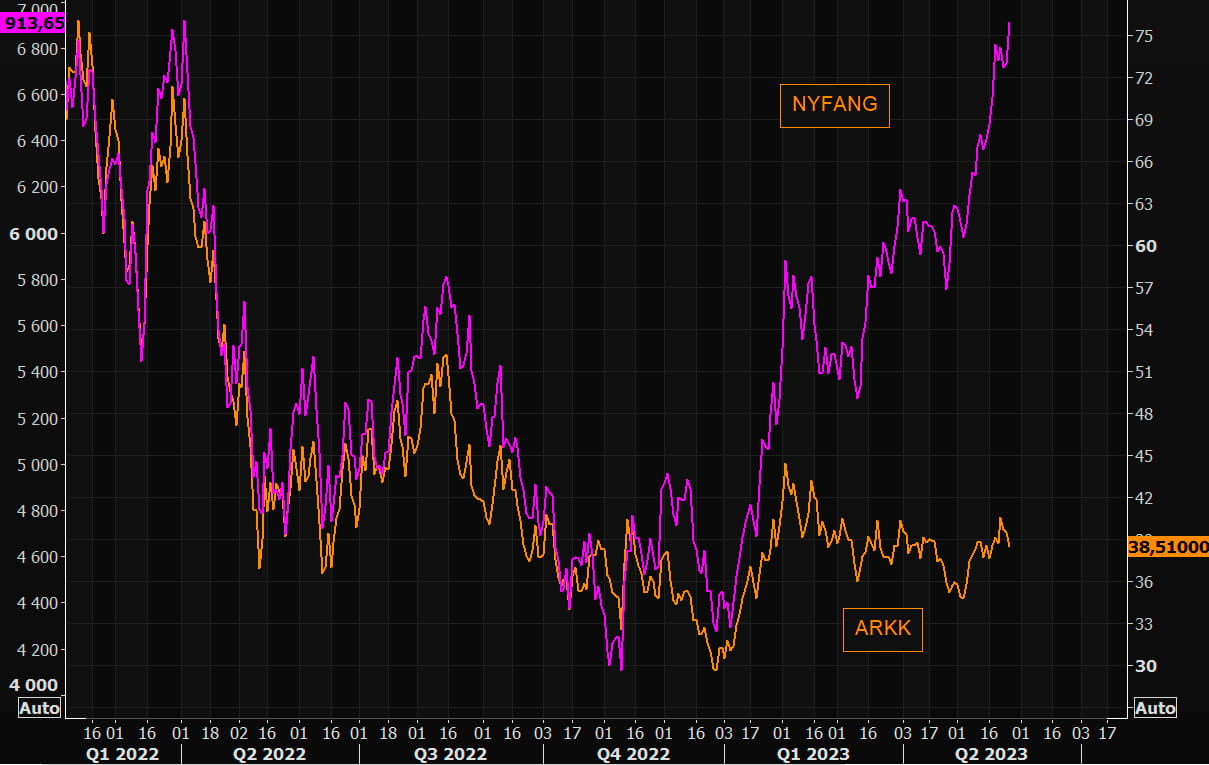

Piemēram, pat tā sauktā inovācijām vērstā ARKK ir būtiski atpalikusi no NYFANG:

AI jomas attīstība pašlaik rada sajūtu, ka ir liels skaits investoru, kuri nav pilnībā piedalījušies tajā. Lai gan saistītie uzņēmumi var būt ar augstiem novērtējumiem, tie joprojām ir tālu no neapmierinošas situācijas. Mēs sagaidām, ka tuvākajos mēnešos mēs būsim liecinieki AI saistīto investīciju mērķu evolūcijai no dārgiem līdz potenciāli sasniedzot burbuļa vai pat meme līdzīgas līmeņus. Piemēram, pagājušajā nedēļā WSB kopiena izrādīja izcilu sajūsmu par AI koncepcijām.

Šī noskaņa, visticamāk, izplatīsies arī uz kriptovalūtu tirgu, jo gan kriptovalūtas, gan AI ir mērķi ar būtisku pieņemšanas potenciālu. Tomēr bažas par likviditāti un pastāvīgu regulējošu spiedienu var ierobežot viņu ieguvumu apmēru kriptovalūtu tirgū.

mājaslapa: ldcap.com

vidējais: ld-capital.medium.com