DeFi ir piedzīvojis vairākus drošības incidentus, kas maksā miljardiem dolāru, liekot cilvēkiem pakāpeniski zaudēt uzticību tās pamatvērtības piedāvājumam. Taču apdrošināšanas risinājumi, kas mazina DeFi riskus, ir ļoti svarīgi, lai nodrošinātu, ka DeFi var plaši izmantot.

Šajā apdrošināšanas sērijā ir padziļināti apskatīti šādi līgumi:

Nexus Mutual, Unslashed, InsurAce, Risk Harbor, Ease.org, Sherlock, Tidal Finance, InsureDAO, Neptune Mutual, Bridge Mutual, Cozy Finance, Bright Union un Solace

Apdrošināšanas tirgus pārskats

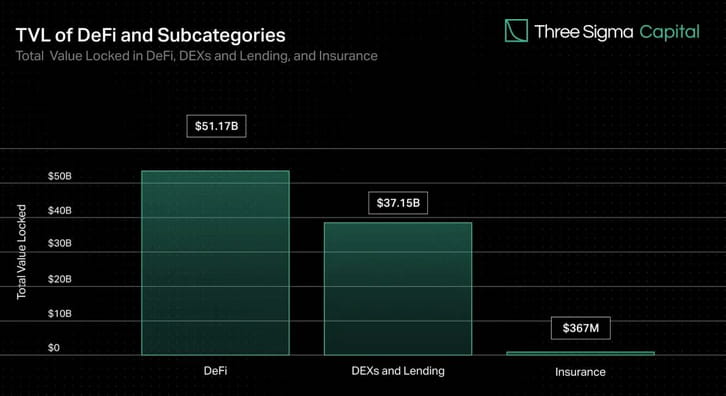

Lai gan DEX un aizdevumi veido lielāko daļu no DeFi bloķētās vērtības, apdrošināšana veido mazāk nekā 1% no kopējās vērtības. Tomēr, TVL augot, palielinās arī viedo līgumu ievainojamību vai citu uzbrukumu vektoru potenciāls. Apdrošināšanas risinājumi ir līdzīgi drošības tīkliem tradicionālajos finanšu tirgos, un plaukstoši risinājumi mudinās investorus, individuālos lietotājus un iestādes ar pārliecību piedalīties ķēdes tirgos.

Nozares pionieris Nexus Mutual ir dominējis apdrošināšanas tirgū kopš tā darbības uzsākšanas, veidojot vairāk nekā 78% no TVL, bet tikai 0,15% no kopējās DeFi TVL. Atlikušais apdrošināšanas tirgus ir sadrumstalots, un trīs protokoli pēc Nexus veido aptuveni 14% no TVL.

Lai gan globālais tradicionālais apdrošināšanas tirgus ir milzīgs un paredzams, ka nākamajos gados tas ievērojami pieaugs, DeFi apdrošināšanas nozare ir kļuvusi par mazu, bet ļoti daudzsološu blokķēdes nozares atzaru. DeFi apdrošināšanas nozarei nobriest un pilnveidojoties, mēs varam sagaidīt vairāk jauninājumu, parādoties jauniem protokoliem un esošajiem protokoliem, kas turpinās uzlabot savus produktus, lai tie atbilstu DeFi lietotāju vajadzībām.

Kā darbojas DeFi apdrošināšana?

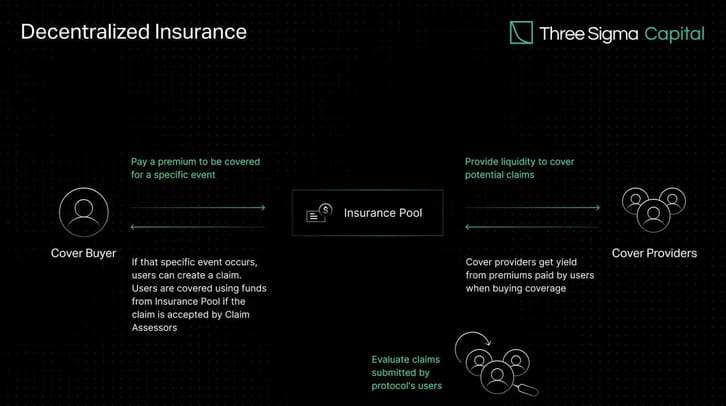

Tā vietā, lai iegūtu apdrošināšanu no centralizētas iestādes, DeFi apdrošināšana ļauj privātpersonām un uzņēmumiem apdrošināt savu kapitālu pret risku, izmantojot decentralizētus likviditātes fondus. Apmaiņā apdrošināšanas pakalpojumu sniedzējs nopelna procentus par ierobežoto kapitālu, kas iegūts no samaksāto prēmiju procentuālās daļas, radot saikni starp prēmijām un līguma risku.

Nodrošinājuma nodrošinātāji iegulda savus līdzekļus fondos ar lielāku atdevi nekā protokola risks. Tas nozīmē, ka personas tirgo notikumu rezultātus, pamatojoties uz viņu aplēsēm par iespējamā riska iestāšanās iespējamību. Ja apdrošināšanas kompānijas apdrošināts protokols cieš no negatīva notikuma, piemēram, hakeru uzbrukuma, līdzekļi kopfonā, kas aptver šo protokolu, atlīdzinās lietotājiem, kuri iegādājās apdrošināšanu pret šo konkrēto notikumu.

Resursu apvienošana un riska sadale starp vairākiem dalībniekiem ir efektīva stratēģija neparastu vai ārkārtēju notikumu risināšanai ar būtisku finansiālu ietekmi. Kopīgs līdzekļu kopums var segt daudzkārt lielāku risku ar mazāku naudu, nodrošinot kolektīvu mehānismu liela mēroga problēmu risināšanai.

Parametriskās apdrošināšanas popularitāte DeFi ir saistīta ar tās automatizēto un caurspīdīgo mehānismu. Viedie līgumi ar iepriekš iestatītiem parametriem un reāllaika datiem no Oracle var iespējot automātisku prasību nokārtošanu, pamatojoties uz šiem parametriem. Šī automatizācija paātrina pretenziju procesu, palielina efektivitāti un samazina cilvēku aizspriedumu vai kļūdu iespējamību.

Kā galvenās decentralizēto apdrošināšanas sistēmu priekšrocības bieži tiek izcelta iespēja ikvienam piedalīties, ķēdes darbību caurskatāmība. Tā kā DeFi turpina augt, arvien svarīgāka kļūst nepieciešamība pēc risinājumiem lietotāju līdzekļu aizsardzībai.

DeFi apdrošināšanas attīstība

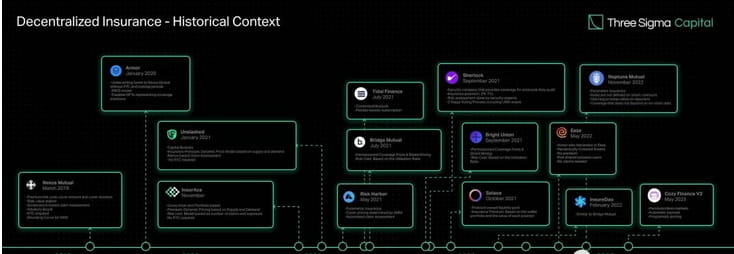

Decentralizētās apdrošināšanas jēdziens aizsākās blokķēdes tehnoloģijas pirmsākumos. Pirmā decentralizētā apdrošināšanas platforma Etherisc tika uzsākta Ethereum 2017. gadā, nodrošinot vienādranga apdrošināšanas tirgu, kurā lietotāji var pirkt un pārdot vispārīgas polises, piemēram, lidojumu kavēšanās un viesuļvētras radītie zaudējumi bez tradicionālās apdrošināšanas sabiedrības.

Pagrieziena punkts DeFi apdrošināšanā notika 2019. gadā, uzsākot Nexus Mutual — pirmo apdrošināšanas protokolu, kas īpaši izstrādāts DeFi ekosistēmai. Tas darbojas saskaņā ar diskrecionāru struktūru, kas nozīmē, ka direktoru padome (visi KYC pārbaudītie Nexus Mutual dalībnieki) lemj par visiem prasību maksājumiem. Nexus Mutual nesenais V2 laidiens atvieglo ķēdes riska tirgus izveidi, ļaujot citiem uzņēmumiem veidot un dalīties ar kriptovalsts un reālās pasaules riskiem, piemēram, atbildības, katastrofu, īpašuma un kiberapdrošināšanu. Uz šīs versijas izveidotie protokoli var piedāvāt savus pakalpojumus, neprasot lietotājiem izpildīt KYC prasības, kas palielina platformas riska pārvaldības risinājumu pieejamību.

Pēc Nexus Mutual tika ieviesti daudzi protokoli, lai risinātu problēmas, kas joprojām pastāv šajā telpā.

2020. gada novembrī palaists InsurAce piedāvā nulles prēmijas cenu noteikšanu (īpaši zemas prēmijas), bez KYC prasībām un uz portfeļa balstītu vairāku ķēžu risinājumu.

Unslashed vēlāk tika palaists 2021. gada janvārī, piedāvājot apdrošināšanu pret dažādiem riskiem un ļaujot ikvienam kļūt par kapitāla nodrošinātāju un gūt peļņu no prēmiju polisēm, procentiem par finansēm un USF kapitāla ieguves programmas, palielinot apdrošināšanai pieejamo kapitālu.

Bridge Mutual, kas tika palaists tajā pašā mēnesī, piedāvā bezatļautu apdrošināšanas kopas izveidi, uz portfeļa balstītu apdrošināšanas segumu un iespēju parakstīt polises, izmantojot stabilas monētas, apmaiņā pret pievilcīgu ienesīgumu. 2021. gada decembrī tas izlaida V2 ar kapitāla efektivitātes uzlabojumiem, piesaistīto portfeli, kas ļauj lietotājiem vienlaikus parakstīties uz vairākiem projektiem, un Shield Mining — funkciju, kas ļauj projektiem un privātpersonām ieguldīt X marķierus Project X Coverage Pool, lai palielinātu pūla apjomu. APY un piesaistīt vairāk likviditātes. Tas arī iepazīstina ar Capital Pool — Bridge Mutual ieguldījumu daļu, kas iegulda neizmantoto kapitālu trešo pušu Defi protokolos un rada ieņēmumus glabātuves un marķieru īpašniekiem.

Armor tika laists klajā 2021. gada janvāra beigās, izmantojot Nexus Mutual modeli, kuram nebija KYC prasību, taču vēlāk tika ieviests Uninsurance modelis un 2022. gada maijā tika mainīts nosaukums uz Ease.org. RCA (Reciprocal Covered Assets) segtais aktīvs vienlaikus paraksta aktīvus citās ekosistēmās, kas ļauj iekasēt parakstīšanas kapitālu no kapitāla, kas izmantots DeFi ienesīguma stratēģijās. Uzlaušanas gadījumā Ease likvidētu daļu līdzekļu no visām glabātavām, lai kompensētu ieguldītājiem. Ease vērtības piedāvājums ir balstīts uz pieņēmumu, ka vidēji uzlaušanas radītie zaudējumi ir daudz mazāki nekā samaksātās prēmijas.

Tidal Finance tika palaista Polygon 2021. gada jūlijā ar elastīgu iknedēļas abonēšanas sistēmu. Jaunā jauninātā versija V2 ir pieejama testtīklā kopš 2023. gada marta, un tā ļaus lietotājiem efektīvi iestatīt savus pielāgotos apdrošināšanas kopumus un politikas.

Risk Harbor tika palaists 2021. gada maijā, un tas ir pirmais decentralizētais parametru apdrošināšanas protokols, kas nodrošina aizsardzību pret viedajiem līgumu riskiem, uzlaušanu un uzbrukumiem. Tas nodrošina automatizētu, algoritmisku, pārredzamu un objektīvu prasījumu novērtējumu, salīdzinot kredīta žetonu izpirkšanas iespējas ar izdošanas protokolu. Piemēram, pārklājuma aizsardzības gadījumā UST depeg notikumam Risk Harbor kompensētu, ja UST cena vietnē Chainlink nokristos zem 0,95 ASV dolāriem, ļaujot turētājiem automātiski apmainīt iesaiņoto AUST pret USDC. Risk Harbor izstrādā divas gaidāmās versijas, V2.5 un V3, un V2.5 darbojas kā atspēriena punkts uz V3. V2.5 uzlabojumi ietver ERC20 ievietošanu ERC721 vietā, automātiskās ERC20 likšanas un tālākpārdošanas aizsardzības iespējas, savukārt V3 ietver pārrobežu ķēdes noguldījumus un pirkumus, ļaujot izveidot glabātuvi, kurā ir visi EVM un citas EVM fermas, radot glabātuvi ar nesaistītiem riskiem. Tomēr ir vērts atzīmēt, ka Risk Harbor galvenokārt koncentrējas uz Terra ekosistēmu, uz kuru tā ir koncentrējusi lielāko daļu sava TVL kopš 2021. gada beigām. Komandas mērķis ir paplašināt un novirzīt uzmanību uz Cosmos un Ethereum ekosistēmām.

Uzņēmums Bright Union sāka darbību kā DeFi apdrošināšanas apkopotājs 2021. gada septembrī, savukārt Sherlock sāka darbību tajā pašā mēnesī ar unikālu audita pieeju. Šerloks izveidoja blokķēdes drošības inženieru revīzijas uzņēmumu, lai pārskatītu viedos līgumus un pēc tam izmantotu tos kā daļu no audita procesa, lai novērstu hakerus. Šī ideja nodrošināt koda auditu un pārklājumu tieši protokolam novērš nepieciešamību lietotājiem pašiem pārvaldīt savu pārklājumu. Rezultātā apdrošināšanas protokoli ir sekojuši šim piemēram un sākuši piedāvāt līdzīgus pakalpojumus, sadarbojoties ar ārējiem audita uzņēmumiem, lai ieviestu savu Audit Cover produktu, kas nodrošina aizsardzību pret viedajiem līgumu riskiem protokoliem, kurus auditē viņu partneri.

2021. gada oktobrī palaists Solace koncentrējas uz lietošanas ērtumu un portfeļa seguma nodrošināšanu, kas dinamiski pielāgo riska likmes, mainoties pozīcijām, novēršot pārmaksas un sarežģītu polišu administrēšanu. Tā iegūst savu parakstīšanas kapitālu, pamatojoties uz protokolam piederošu likviditātes modeli, un novērš parakstīšanas risku žetonu turētājiem. Solace ievieto obligāciju programmas aktīvus parakstīšanas pūlā, lai pārdotu polises, un izmanto kopu, lai samaksātu prasības. Tomēr Solace komanda uz laiku ir apturējusi darbību, lai izstrādātu jaunu protokola versiju. Viņi konstatēja divus apdrošināšanas modeļa trūkumus, kas, viņuprāt, ir pretrunā ar DeFi būtību: nepieciešamība pēc cilvēka ieguldījuma prasību izskatīšanas procesā un nepieciešamība pēc varbūtības parakstīšanas, lai radītu peļņu. To mērķis ir atrisināt šīs problēmas jaunos laidienos.

InsureDAO tika laists klajā 2022. gada februārī kā visiem pieejams protokols, līdzīgi kā Bridge Mutual, un komanda pašlaik strādā pie protokola modifikācijas, lai mainītu modeli, lai tas labāk atbilstu pašreizējam tirgum.

Neptune Mutual tika palaists 2022. gada novembrī, un tā mērķis ir nodrošināt lietotājiem garantētas izmaksas. Neptūnā viedā līguma noteikumi nav definēti, kas kavē atlīdzību procesa automatizāciju un paļaujas uz ziņotājiem, kas prasa uz uzticēšanos balstītus pieņēmumus. Tomēr šis ierobežojums sniedz Neptune priekšrocības, jo tas ļauj viņiem piedāvāt apdrošināšanu, kas nav atkarīga no ķēdes datiem, piemēram, aizgādības apdrošināšanu.

Cozy Finance, kas piedāvā parametru apdrošināšanu, nesen apturēja visus V1 tirgus, lai palaistu V2, pamatojoties uz domu, ka citiem protokoliem ir ierobežojošs dizains cenu noteikšanas, izmaksu un riska pārvaldības ziņā. Šī jaunā versija ļauj ikvienam izveidot jaunu tirgu ar automatizētiem maksājumiem un programmatisku cenu noteikšanu.

Decentralizētā apdrošināšana ir nogājusi garu ceļu kā daudzsološs risinājums, uz kuru tirgus paļaujas, lai pārredzamā un decentralizētā veidā mazinātu risku. Nexus Mutual, jomas pionieris, joprojām ir TVL līderis. Tomēr, nozarei kļūstot konkurētspējīgākai, tirgus līderi būs protokoli, kas piedāvā mērogojamu segumu bez nepieciešamības pēc sadrumstalotas likviditātes, caurspīdīgas un decentralizētas riska novērtēšanas, precīzas cenas un konsekventas derīgu prasību apmaksas.

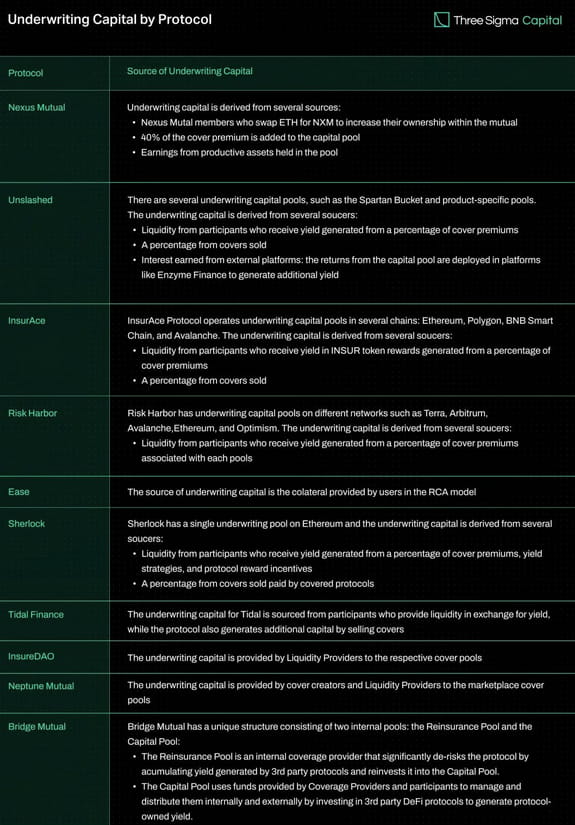

Apdrošināšanas fondi

Ar lielāku parakstīšanas kapitālu protokols var piedāvāt lielāku pārklājumu, padarot to lietotājiem pievilcīgāku. Tomēr parakstīšanas kapitāla avots var ietekmēt līguma ilgtermiņa ilgtspēju un efektivitāti. Piemēram, daudzi protokoli sadala kopas vairākās ķēdēs, kas izplata likviditāti un var ietekmēt to potenciālu palielināt kapitāla efektivitāti plašā mērogā.

Tālāk esošajā tabulā ir salīdzināti vairāki apdrošināšanas līgumi, pamatojoties uz parakstīšanas finansējuma avotu.

Aptvertās kategorijas

Šajā sadaļā mēs izpētīsim dažādus apdrošināšanas veidus, ko piedāvā dažādas apdrošināšanas kompānijas.

Protokola vāks

Protokola segums pasargā klientus no finansiāliem zaudējumiem, kas var rasties, izmantojot DeFi protokolus. Dažādi pakalpojumu sniedzēji piedāvā dažādus seguma līmeņus, kas paredzēti, lai aizsargātu pret noteiktiem līgumā raksturīgiem riskiem. Viedi līgumu izmantošanas/kļūdas, Oracle kļūmes vai manipulācijas, ekonomiskā dizaina nepilnības un pārvaldības uzbrukumi ir visi draudi. Ir svarīgi atzīmēt, ka Protocol Cover parasti neaizsargā pret tādiem riskiem kā front-end, Discord vai Twitter uzbrukumi un paklāji.

Aizbildnības segums

Uzglabāšanas aizsardzība aizsargā pret finansiāliem zaudējumiem, kas var rasties, ja digitālie aktīvi tiek glabāti trešās puses darījuma kontos, piemēram, centralizētās biržās. Tās galvenais mērķis ir nodrošināt aizsardzību divās galvenajās situācijās. Pirmā notiek, ja glabātājs negaidīti aptur naudas izņemšanu uz ilgāku laiku, atstājot patērētājus bez piekļuves saviem līdzekļiem. Otrais scenārijs notiek, kad turētājbankas aktīvi tiek nozagti.

Depeg Cover

Atdalīšanas segums novērš atsaistes notikumus, kas rodas, kad aktīvs zaudē piesaisti mērķa valūtai. Šo apdrošināšanas veidu plaši izmanto, lai aizsargātu stabilas monētas un citus piesaistītos aktīvus, piemēram, stETH. Apsveriet lietotājus, kuriem pieder stabila monēta, kas ir izstrādāta, lai saglabātu 1:1 piesaisti ASV dolāram. Ja stabilas monētas vērtība ievērojami samazināsies un lietotāji to nevarēs apmainīt pret gaidīto dolāru summu, viņi cietīs finansiālus zaudējumus. Depeg apdrošināšana var palīdzēt mazināt šos zaudējumus, kompensējot lietotājiem dažus vai visus zaudējumus, kas radušies atdalīšanas notikuma rezultātā.

Pirms pretenzijas iesniegšanas ir jāizpilda noteikti nosacījumi, un šie kritēriji atšķiras atkarībā no pakalpojumu sniedzēja. Tie parasti ietver tādus elementus kā cenas krituma procents un ilgums. Nosakot atdalīšanas seguma prasību, parasti tiek izmantota aktīva laika svērtā vidējā cena (TWAP) noteiktā laika periodā, lai noteiktu sadalīšanās notikuma iestāšanos. TWAP aprēķina aktīva vidējo cenu noteiktā laika periodā, ņemot vērā aktīva tirdzniecības apjomu šajā periodā, lai novērtētu, vai ir noticis atsaistīšanas notikums.

Vairāki līgumi, tostarp InsurAce, Unslashed un Risk Harbor, pasākuma laikā piedāvāja UST Depeg politikas. Saskaņā ar viņu UST De-Peg vāka formulējumu InsurAce oficiāli tika aktivizēts 2022. gada 13. maijā, kad UST 10 dienu TWAP nokritās zem 0,88 ASV dolāriem. Proti, viņi veiksmīgi samaksāja 11,5 miljonus ASV dolāru no savas prasības. Nesasvītrotās atļautās prasības pēc tam, kad UST 14 dienu TWAP nokritās zem 0,87 ASV dolāriem, un viņi daļās izmaksāja vairāk nekā 1000 ETH. Risk Harbor, parametru apdrošināšanas risinājums, atvieglo atlīdzību, kad UST cena vietnē Chainlink nokrītas zem 0,95 USD, ļaujot turētājiem uzreiz apmainīt iesaiņoto AUST pret USDC.

Ienesīguma marķiera vāks

Ienesīguma marķiera segums aizsargā pret finansiāliem zaudējumiem, ko izraisa neatbilstība starp ienesīgumu ģenerējošo LP žetonu naudas vērtību un to faktisko vērtību. Lai varētu pretendēt uz pretenziju, atdalīšanas procentuālajai daļai (t.i., samazināšanas segumam) ir jāpārsniedz norādītais marķiera vērtības slieksnis.

Revīzijas vāks

Audita pārklājums ir aizsardzības veids, ko protokoli var iegūt tieši, lai samazinātu ievainojamību risku auditu laikā. Tas pievieno papildu drošības līmeni pēc īsa laika audita.

Šerloks bija šīs koncepcijas aizsācējs un piedāvā līdz pat 5 miljoniem dolāru apdrošināšanu pret viedo līgumu ievainojamību pēc audita. Šo pārklājumu var aktivizēt jebkurā laikā pēc audita pabeigšanas, ja vien koda bāzē netiek veiktas turpmākas izmaiņas. Savukārt InsurAce ir sadarbojies ar auditorfirmām, lai piedāvātu līdzīgu produktu ar trīs mēnešu seguma periodu.

Slīpošais vāks

Slash Guarantee nodrošina finansiālu aizsardzību profesionāliem pārbaudītājiem, kas piedalās Proof-of-Stake (PoS) ķēdēs un kuri var saskarties ar zaudējumiem samazinājuma notikumu dēļ. Slīpveida notikumi rodas, ja validators pārkāpj vienprātības mehānisma noteikumus, kā rezultātā tiek piemērots sods, kas tiek samazināta vai samazināta daļa no viņa piesaistītajiem līdzekļiem.

2022. gadā Blockdaemon, plaši pazīstams blokķēdes infrastruktūras pakalpojumu sniedzējs mezglu pārvaldībai un piesaistīšanai, sadarbojās ar slaveno apdrošināšanas brokeri un riska konsultantu Marsh, lai ieviestu apdrošināšanas polisi, lai aizsargātu savus klientus no nevēlamiem notikumiem. Programma mēģina nodrošināt papildu drošību pārbaudītājiem, vienlaikus ievērojami samazinot sodus. Tajā pašā gadā decentralizētais apdrošināšanas pakalpojumu sniedzējs Nexus Mutual izstrādāja decentralizētu risinājumu, lai aizsargātu Beacon Chain validatorus, nodrošinot papildu iespējas pārbaudītājiem, kuri vēlas samazināt apdrošināšanu.

Tilta pārsegs

Tilti ļauj pārskaitīt līdzekļus starp dažādiem tīkliem, taču tie rada arī tādus riskus kā viedo līgumu ievainojamības, hakeru uzbrukumi un ieviešanas vai dizaina nepilnības. Šie riski var izraisīt neprecīzus līdzekļu pārskaitījumus vai novirzes aprēķinus.

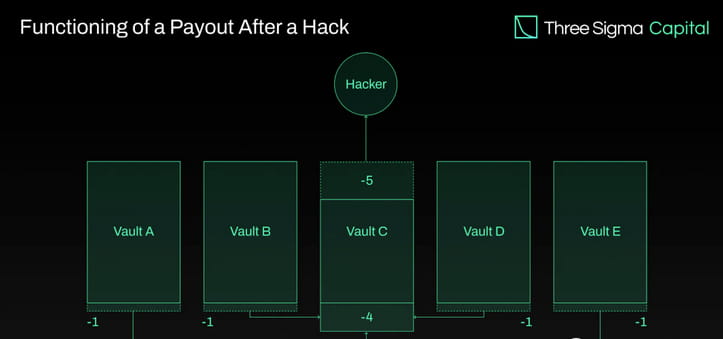

Daži centralizētie tilti ir neaizsargāti pret sliktiem dalībniekiem, kuri var manipulēt ar likviditātes fondiem. Neatkarīgi no tā, vai līdzekļi tiek glabāti centralizēti vai decentrāli, uzglabāšanas punkti var kļūt par sliktu dalībnieku mērķi. 2022. gadā hakeri no tiltiem vien nozaga vairāk nekā 1,8 miljardus dolāru. Bridge Cover tika izveidots, lai mazinātu šos riskus, aizsargājot patērētājus no finansiāliem zaudējumiem, pārvietojot līdzekļus pāri tiltam.

InsurAce ir ieviesusi šo koncepciju, laižot klajā jaunu produktu sadarbībā ar LI.FI Bridge Aggregator, kas ir uzkrājis vairāk nekā 1 miljonu ASV dolāru. Risk Harbor arī strādā ar Socket pie tilta aizsardzības sistēmas, kas joprojām ir beta testēšanas stadijā.

Pārmērīgs segums

Apdrošināšanas pakalpojumu sniedzēji var paturēt savu parakstīšanas kapitālu, nododot daļu no sava riska citiem apdrošināšanas pakalpojumu sniedzējiem. Tas samazina pakalpojumu sniedzēja kopējo risku un ļauj turpināt nodrošināt dažādu risku segumu, nepakļaujoties nepamatotam riskam.

Nexus Mutual ir viena no apdrošināšanas kompānijām, kas nodrošina papildu segumu, apdrošinot Šerloka audita protokolu un aizsargājot Sherlock nodrošināto 25% bāzes segumu.

Apdrošināšanas līgumu segumu salīdzinājums

Attīstoties decentralizētajai apdrošināšanas nozarei, parādās dažādi apdrošināšanas protokoli, lai nodrošinātu dažāda veida apdrošināšanas produktus. Ir sagatavota salīdzināšanas tabula, kurā sīki aprakstīti dažādi seguma veidi, ko nodrošina esošie apdrošināšanas līgumi, lai palīdzētu lasītājiem izprast pieejamo segumu.

domā

Tā kā DeFi turpina augt, tas kļūst neaizsargātāks pret drošības uzbrukumiem. Lai aizsargātu lietotājus no šādiem riskiem, ir jāizveido dzīvotspējīgi apdrošināšanas līgumi. Tomēr DeFi apdrošināšanas nozare saskaras ar daudzām problēmām, nodrošinot daudzveidīgu apdrošināšanas segumu un uzkrājot pietiekamus parakstīšanas līdzekļus. Protokoli, kas sadala kapitāla kopumus vairākās ķēdēs, sadrumstalo likviditāti un cieš no to liela mēroga kapitāla efektivitātes iespējām, savukārt adekvāta riska pārvaldība joprojām ir jāuzlabo.

Pašreizējā vidē parakstīšanas kapitāla pieejamība apdrošināšanas fondos ierobežo segumu. Protokoli ir pētījuši stratēģijas, lai radītu papildu ieņēmumus un piesaistītu vairāk likviditātes nodrošinātāju, lai paplašinātu pārklājumu, piemēram, noguldot procentuālo daļu no kopējās peļņas tādās platformās kā AAVE vai Compound. Tomēr šīs pieejas rada papildu riskus, tostarp trešo pušu viedo līgumu ievainojamības un tirgus nepastāvību, liekot panākt kompromisus starp ieņēmumu gūšanu un riska pārvaldību.

Lai risinātu šīs problēmas, izveidotie uzņēmumi par prioritāti piešķir protokolu jauninājumiem, lai uzlabotu kapitāla efektivitāti, pārklājuma jaudu un lietotāju pieredzi. Tiek izstrādāta pielāgota apdrošināšana un tirgus laukumi, lai apmierinātu DeFi lietotāju specifiskās apdrošināšanas vajadzības.

Parametru pārklājums nodrošina dzīvotspējīgu risinājumu dažiem riskiem, taču tas var nebūt piemērots visiem pārklājuma veidiem. Datu paļaušanās uz orākuliem pakļauj sistēmu orākula kļūmēm vai kompromisiem, un ierobežojumi rodas, ja protokolu jauninājumu dēļ procentus nesošie marķieri kļūst nenododami. Nodrošinājuma noteikumu īstenošana, izmantojot viedos līgumus, rada problēmas, jo tas prasa ķēdē glabāt visu atbilstošo informāciju un ierobežo to risku apjomu, kurus var pienācīgi segt, taču tā nodrošina arī iespēju automatizēt prasību novērtēšanu.

Turklāt DeFi apdrošināšanas tirgū joprojām trūkst pārapdrošināšanas kā būtiskas tradicionālās apdrošināšanas sastāvdaļas. Praksi, ar kuru apdrošināšanas sabiedrība nodod daļu sava riska portfeļa trešajai pusei, lai samazinātu iespējamību, ka tai būs jāmaksā nozīmīgas saistības, kas izriet no apdrošināšanas prasības, sauc par pārapdrošināšanu. Nododot risku trešo pušu profesionāliem ieguldītājiem, pārapdrošināšanas pieeja var uzlabot parakstīšanas spēju, kapitāla efektivitāti un noturību. Izpētiet pārapdrošināšanu, kas var palīdzēt mazināt tāda katastrofāla notikuma kā UST depeg finansiālo ietekmi.

Nākamajā rakstā mēs sīkāk aplūkosim DeFi apdrošināšanas cenu noteikšanas modeļus un izpētīsim dažādās protokolu pieejas.

Autors: DefiLlama 24