Kas ir Stock to Flow modelis?

Vienkārši izsakoties, modelis Stock to Flow (SF vai S2F) ir veids, kā izmērīt konkrēta resursa pārpilnību. Krājumu attiecība pret plūsmu ir rezervēs turētā resursa daudzums, kas dalīts ar gadā saražoto daudzumu.

No krājuma līdz plūsmai modelis parasti tiek piemērots dabas resursiem. Ņemsim zelta piemēru. Lai gan aplēses var atšķirties, Pasaules Zelta padome lēš, ka jebkad ir iegūtas aptuveni 190 000 tonnas zelta. Šo summu (t.i., kopējo piedāvājumu) mēs varam saukt par krājumu. Tikmēr katru gadu tiek iegūtas aptuveni 2500-3200 tonnas zelta. Šo summu mēs varam saukt par plūsmu.

Mēs varam aprēķināt krājumu un plūsmas attiecību, izmantojot šos divus rādītājus. Bet ko tas patiesībā nozīmē? Tas būtībā parāda, cik daudz piedāvājuma katru gadu ienāk tirgū konkrētam resursam attiecībā pret kopējo piedāvājumu. Jo augstāka ir krājumu un plūsmas attiecība, jo mazāk jaunu piedāvājumu ienāk tirgū salīdzinājumā ar kopējo piedāvājumu. Tādējādi aktīvam ar augstāku krājumu un plūsmas attiecību teorētiski vajadzētu saglabāt savu vērtību ilgtermiņā.

Turpretim patēriņa precēm un rūpniecības precēm parasti ir zema krājumu un plūsmas attiecība. Kāpēc ir tā, ka? Tā kā to vērtība parasti rodas no to iznīcināšanas vai patēriņa, krājumi (krājumi) parasti ir paredzēti tikai pieprasījuma segšanai. Šiem resursiem ne vienmēr ir augsta īpašuma vērtība, tāpēc tie mēdz slikti darboties kā ieguldījumu aktīvi. Atsevišķos izņēmuma gadījumos cena var strauji pieaugt, ja nākotnē tiek prognozēts deficīts, bet pretējā gadījumā ražošana neatpaliek no pieprasījuma.

Ir svarīgi atzīmēt, ka trūkums vien nenozīmē, ka resursam ir jābūt vērtīgam. Piemēram, zelts nav retums – galu galā ir pieejamas 190 000 tonnas! Krājumu attiecība pret plūsmu liecina, ka tā ir vērtīga, jo gada produkcija salīdzinājumā ar esošo krājumu ir salīdzinoši neliela un nemainīga.

Kāda ir zelta krājumu un plūsmas attiecība?

Vēsturiski zeltam ir bijusi augstākā krājumu un plūsmas attiecība no dārgmetāliem. Bet cik tas ir tieši? Atgriežoties pie mūsu iepriekšējā piemēra - dalīsim kopējo 190 000 tonnu piegādi ar 3200, un mēs iegūstam krājumu un plūsmas attiecību ~59. Tas liecina, ka pie pašreizējā ražošanas apjoma 190 000 tonnu zelta iegūšanai būtu nepieciešami aptuveni 59 gadi.

Tomēr ir vērts paturēt prātā, ka aprēķini par to, cik daudz jauna zelta tiks iegūti katru gadu, ir tieši tādi – aprēķini. Ja mēs palielinām gada produkciju (plūsmu) līdz 3500, krājuma un plūsmas attiecība samazinās līdz ~54.

Kamēr mēs esam pie tā, kāpēc gan neaprēķināt visa iegūtā zelta kopējo vērtību? To savā ziņā var salīdzināt ar kriptovalūtu tirgus kapitalizāciju. Ja mēs ņemam cenu aptuveni USD 1500 par Trojas unci zelta, visa zelta kopējā vērtība ir aptuveni USD 9 triljoni. Tas izklausās daudz, bet patiesībā, ja jūs to visu apvienotu vienā kubā, jūs varētu ievietot šo kubu vienā futbola stadionā!

Salīdzināmi, lielākā Bitcoin tīkla kopējā vērtība 2017. gada beigās bija aptuveni 300 miljardi USD, un rakstīšanas laikā tā ir aptuveni 120 miljardi USD.

Stock to Flow un Bitcoin

Ja jūs saprotat, kā darbojas Bitcoin, jums nebūs grūti saprast, kāpēc Stock to Flow modeļa piemērošana tam varētu būt jēga. Modelis būtībā izturas pret bitkoiniem, kas ir salīdzināmi ar ierobežotām precēm, piemēram, zeltu vai sudrabu.

Zeltu un sudrabu bieži sauc par vērtību krājumiem. Teorētiski tiem vajadzētu saglabāt savu vērtību ilgtermiņā to relatīvā trūkuma un zemās plūsmas dēļ. Turklāt ir ļoti grūti īsā laika periodā būtiski palielināt to piedāvājumu.

Pēc Stock to Flow modeļa aizstāvju domām, Bitcoin ir līdzīgs resurss. Tas ir maz, tā ražošana ir salīdzinoši dārga, un tā maksimālais piedāvājums ir 21 miljons monētu. Arī Bitcoin piegādes izsniegšana ir noteikta protokola līmenī, kas padara plūsmu pilnībā paredzamu. Jūs arī, iespējams, esat dzirdējuši par Bitcoin sadalīšanu uz pusēm, kur sistēmā ienākošā jaunā piegāde tiek samazināta uz pusi ik pēc 210 000 blokiem (aptuveni četrus gadus).

BTC kopējais ieguves apjoms (%) un bloksubsīdija (BTC).

Pēc šī modeļa atbalstītāju domām, šīs īpašības kopā rada ierobežotu digitālo resursu ar ļoti pārliecinošām īpašībām, lai saglabātu vērtību ilgtermiņā. Turklāt viņi pieņem, ka pastāv statistiski nozīmīga saistība starp krājumu un plūsmu un tirgus vērtību. Saskaņā ar modeļa prognozēm Bitcoin cenai laika gaitā vajadzētu ievērojami pieaugt, jo tā tiek pastāvīgi samazināta krājumu un plūsmas attiecība.

Cita starpā modeļa Stock to Flow piemērošana Bitcoin bieži tiek attiecināta uz PlanB un viņa rakstu Bitcoin vērtības modelēšana ar trūkumu.

Kāda ir Bitcoin krājumu un plūsmas attiecība?

Pašreizējais apgrozībā esošais Bitcoin piedāvājums ir aptuveni 18 miljoni bitkoinu, savukārt jaunais piedāvājums ir aptuveni 0,7 miljoni gadā. Rakstīšanas laikā Bitcoin’s Stock To Flow attiecība svārstās pie aptuveni 25. Pēc nākamās uz pusi 2020. gada maijā attiecība palielināsies līdz zemajiem 50s.

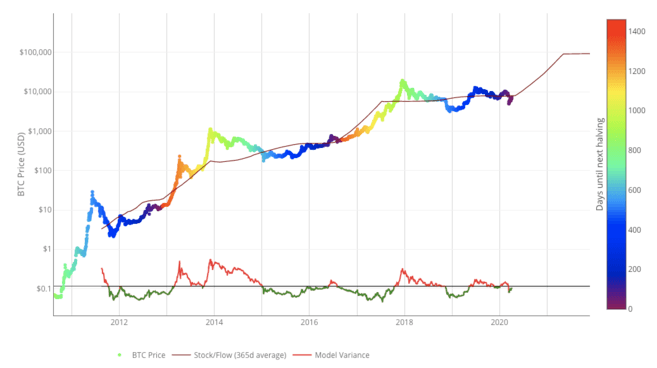

Zemāk esošajā attēlā varat redzēt vēsturiskās attiecības starp Bitcoin's Stock to Flow 365 dienu mainīgo vidējo vērtību ar tā cenu. Mēs esam norādījuši arī Bitcoin sadalīšanas datumus ar BTC cenu līnijas krāsu kodējumu.

Stock-to-Flow modelis Bitcoin. Avots: LookIntoBitcoin.com

Skatieties jaunākās Bitcoin (BTC) cenas jau šodien.

Modeļa Stock to Flow ierobežojumi

Lai gan Stock to Flow ir interesants modelis trūkuma mērīšanai, tas neņem vērā visas attēla daļas. Modeļi ir tik spēcīgi, cik spēcīgi ir viņu pieņēmumi. Pirmkārt, Stock to Flow balstās uz pieņēmumu, ka deficītam, ko mēra pēc modeļa, vajadzētu vadīt vērtību. Pēc Stock to Flow kritiķu domām, šis modelis neizdodas, ja Bitcoin nav citu noderīgu īpašību, izņemot piegādes trūkumu.

Zelta trūkums, prognozējamā plūsma un globālā likviditāte ir padarījuši to par salīdzinoši stabilu vērtības krātuvi salīdzinājumā ar fiat valūtām, kurām ir tendence uz devalvāciju.

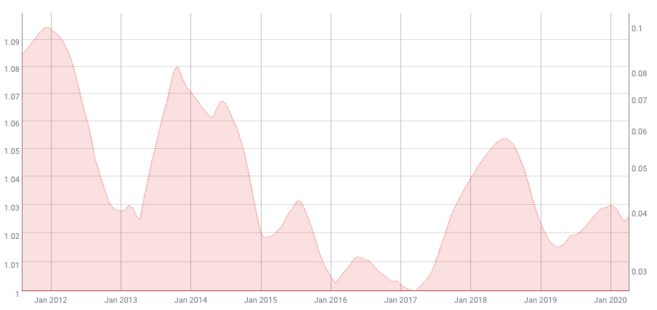

Saskaņā ar šo modeli arī Bitcoin nepastāvībai laika gaitā vajadzētu samazināties. To apstiprina Coinmetrics vēsturiskie dati.

200 dienu mainīgais vidējais Bitcoin 180 dienu nepastāvības rādītājs. Avots: Coinmetrics.io

Lai novērtētu aktīvu, ir jāņem vērā tā nepastāvība. Ja svārstīgums zināmā mērā ir paredzams, vērtēšanas modelis var būt ticamāks. Tomēr Bitcoin ir bēdīgi slavens ar lielajām cenu izmaiņām.

Lai gan svārstīgums makro līmenī varētu samazināties, Bitcoin cena jau kopš tās pirmsākumiem ir noteikta brīvajā tirgū. Tas nozīmē, ka cenu atklātajā tirgū galvenokārt regulē lietotāji, tirgotāji un spekulanti. Apvienojiet to ar salīdzinoši zemu likviditāti, un Bitcoin, visticamāk, būs vairāk pakļauts pēkšņām svārstīguma kāpnēm nekā citi aktīvi. Tāpēc modelis, iespējams, arī nevarēs to ņemt vērā.

Citi ārējie faktori, piemēram, ekonomiskie Melnā gulbja notikumi, arī varētu iedragāt šo modeli. Lai gan ir vērts atzīmēt, ka tas pats attiecas uz jebkuru modeli, kas mēģina paredzēt aktīva cenu, pamatojoties uz vēsturiskajiem datiem. Melnā gulbja notikumam pēc definīcijas ir pārsteiguma elements. Vēsturiskie dati nevar ņemt vērā nezināmus notikumus.

Noslēguma domas

Modelis Stock to Flow mēra attiecību starp pašlaik pieejamo resursa krājumu un tā ražošanas ātrumu. To parasti piemēro dārgmetāliem un citām precēm, taču daži apgalvo, ka to var attiecināt arī uz Bitcoin.

Šajā ziņā Bitcoin var uzskatīt par ierobežotu digitālo resursu. Saskaņā ar šo analīzes metodi Bitcoin unikālajiem piedāvājumiem vajadzētu padarīt to par aktīvu, kas saglabā savu vērtību ilgtermiņā.

Tomēr katrs modelis ir tikpat spēcīgs kā tā pieņēmumi, un tas, iespējams, nespēs ņemt vērā visus Bitcoin vērtēšanas aspektus. Turklāt rakstīšanas laikā Bitcoin pastāv tikai nedaudz vairāk nekā desmit gadus. Daži varētu iebilst, ka tādiem ilgtermiņa vērtēšanas modeļiem kā Stock to Flow ir nepieciešama lielāka datu kopa, lai nodrošinātu uzticamāku precizitāti.