Autors: @Yinan_cycle

(Šis raksts pirmo reizi parādījās PANews: RWA trase, ko izstrādā lielas organizācijas, var būt nākamās stāstījumu kārtas sākums)

fons

Kāds ir sākotnējais šifrēšanas nolūks?

Vai pastāv īstermiņa spekulācijas, izmantojot kapitāla rotācijas spēles un inflācijas atlīdzības? Vai arī uzlabot sabiedrības darbību, veidojot pārredzamāku, pieejamāku un efektīvāku globālo ekonomiku?

Ikvienam ir savs viedoklis par šo jautājumu, taču nav noliedzams, ka lielākā daļa kriptovalūtu stāstījuma šobrīd ir ķēdē, un ir ļoti maz taustāmu reālās lietošanas gadījumu, kas sniedz labumu parastajiem patērētājiem. Tā kā tradicionālajos tirgos 867 triljoni dolāru gaida, kad tos izjauks uz blokķēdes balstītas tehnoloģijas, iespēja sistemātiski uzlabot globālo ekonomiku ir reāla.

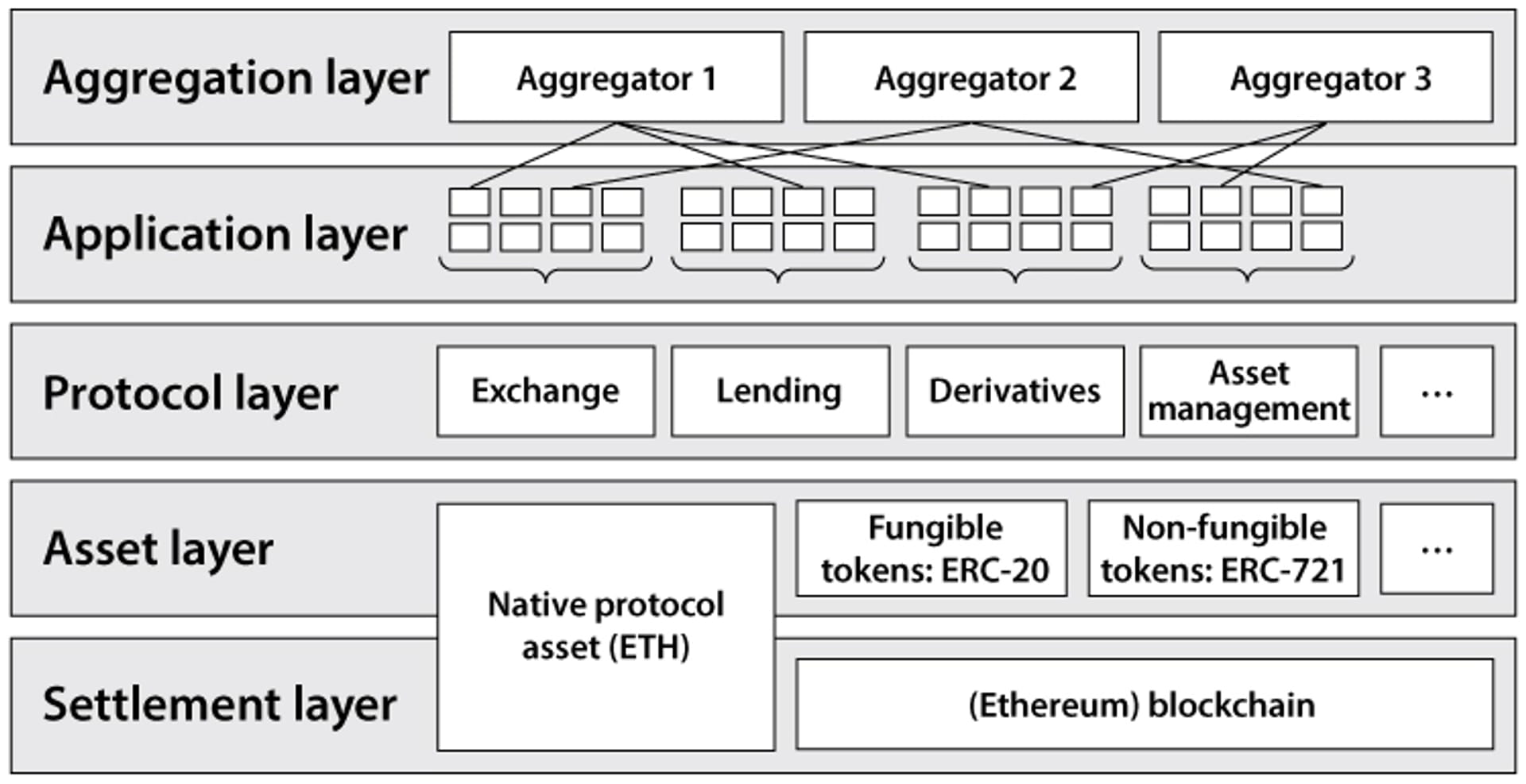

Decentralizēto finanšu raksturojums un pašreizējā situācija

Sākotnējais blokķēdes pielietojums ir žetonu izveide un pārvietošana, un DEFI parādīšanās ir veicinājusi blokķēdes potenciālu. Tikmēr DEFI lietojumprogrammas gūst labumu no šādām īpašībām:

Atomu norēķini: kriptogrāfijas un decentralizētas vienprātības kombinācija nodrošina spēcīgu galīgo garantiju ekonomiskajiem darījumiem – samazina dubultu izdevumu uzbrukumus un krāpšanu drošā veidā, tādējādi palielinot kapitāla efektivitāti un samazinot sistēmas risku.

Samazinātas izmaksas: DeFi lietojumprogrammas darbojas efektīvāk un autonomāk, jo tiek samazināta nepieciešamība pēc starpniekiem. Tas palīdz samazināt pārejas izmaksas, kas saistītas ar līdzekļu pārvietošanu starp lietojumprogrammām, radot efektīvu lietojumprogrammu līmeņa maksu tirgu. Mērogošanas tehnoloģija arī ļauj veikt mikrodarījumus, samazinot tīkla līmeņa maksas.

Pārredzamība: publiskie bloku pētnieki un datu informācijas paneļi sniedz detalizētu un skaidru ieskatu par kopējo DeFi iedarbību un nodrošinājumu. Turklāt DeFi lietojumprogrammu pirmkods ir atvērts avots, un to var skatīt ikviens.

Saliekamība: kopējs norēķinu slānis autonoma koda palaišanai nodrošina bezatļautu kompozīciju starp jaunām un esošajām DeFi lietojumprogrammām. Izstrādātājiem nav jāuztraucas par platformas atcelšanu, vēl vairāk stimulējot sadarbību.

Lietotāja kontrole: ar brīvības atņemšanu nesaistītu līdzekļu pārvaldība ir iespējota, izmantojot privātās atslēgas, ļaujot DeFi lietojumprogrammām mijiedarboties ar īpašumiem, samazinot uzticēšanos. Decentralizētās autonomās organizācijas (DAO) arī ļauj kolektīvi piederēt aktīviem un lietojumprogrammām.

Decentralizācijas piemēri ir:

P2P maksājumi (Lightning Network, Flexa)

Sintētiskie līdzekļi (Synthetix, Alchemix)

Spot tirdzniecība (Uniswap, Curve)

Līdzekļu pārvaldība (Gads, Beefy)

Aizdevumu tirgus (Aave, Compound)

Apdrošināšana (Nexus Mutual, bez slīpsvītras)

Atvasinātie instrumenti (GMX, dYdX)

Lai gan DEFI sniedz daudz priekšrocību, pastāv liels ierobežojošs faktors, kas kavē DeFi popularizēšanu pasaulē: pašlaik lielākā daļa DeFi veido tikai aprites ekonomiku, kas ir gandrīz tāda pati kā pastāvošais tradicionālo uzņēmumu un pakalpojumu globālais mērogs nav ekonomiska sakara. Liela daļa DeFi vēsturiski straujās izaugsmes ir saistīta ar kapitāla rotācijas spēles pieaugumu un neilgtspējīgiem ieguvumiem, ko veicina inflācijas simboliskie ieguvumi. Tas ir līdzvērtīgs spēlei Minesweeper ar superdatoru: potenciāls ir milzīgs, bet vēl nav pilnībā izmantots.

DEFI nozare pēdējos divos gados ir uzplaukusi, TVL sasniedzot 180 miljardu maksimumu 2021. gada 2. decembrī. Tomēr līdz ar melno gulbju notikumiem, piemēram, Luna un Ftx, un lāču tirgus parādīšanos kopumā DEFI TVL ir samazinājies Tas ir sasniedzis vairāk nekā 57 miljardus, un daudzu protokolu neilgtspējas dēļ žetonu cena no augstākā punkta ir kritusies par vairāk nekā 90%, un arī kopējais atdeves rādītājs samazinās, pakāpeniski tuvojoties likmei. tradicionālo finanšu (TradFi) atgriešanās.

DeFi un TradFi priekšrocības un trūkumi

DeFi:

Pārredzamība ķēdē ļauj uzraudzīt fondu kustību

Sastādāmais viedais līgums var sadalīt un izolēt līdzekļus.

Elastīgums un efektivitāte, ko nodrošina tādi modeļi kā AMM automātiskie tirgus veidotāji

Samaziniet mazo un vidējo investoru ienākšanas slieksni un savienojiet globālos tirgus

TradFi:

Investīciju piekļuves slieksnis ir augsts, un saišu tirgus ir ierobežots

Starpniecības iestāžu, piemēram, starpnieku, piekļuves, iepriekšējās darbības pārbaužu un revīziju pieejamība palielina robežizmaksas un samazina efektivitāti.

Kas ir RWA

Attiecas uz materiālajiem aktīviem, kas pastāv fiziskajā pasaulē. Piemēri ir nekustamais īpašums, preces un māksla. Reālie aktīvi ir svarīga globālās finanšu vērtības daļa. Pasaules nekustamā īpašuma vērtība 2020. gadā bija 326,5 triljoni ASV dolāru, savukārt zelta tirgus vērtība bija 12,39 triljoni ASV dolāru.

Finanšu ekonomika nav statiska. No māla tablešu izmantošanas parādu izsekošanai Babilonijas impērijā 3000. g. pirms mūsu ēras līdz papīram un beidzot ar digitālo, neskatoties uz šo pārveidi, finanšu uzskaite joprojām notiek atsevišķās virsgrāmatās, un DEFI sadarbspēja un decentralizētā likviditāte nodrošina tradicionālas iespējas aktīviem.

Populārākie RWA piemēri: skaidra nauda, metāli (zelts, sudrabs utt.), nekustamais īpašums, uzņēmumu parādi, apdrošināšana, algas un rēķini, patēriņa preces, kredītzīmes, autoratlīdzības utt.

Organizācijas izkārtojums RWA ķēdē

Goldman Sachs uzsāk digitālo aktīvu platformu Eiropas Investīciju bankas 100 miljonu eiro blokķēdes obligācijai.

Hamilton Lane 2,1 miljarda dolāru vadošais tiešā akciju fonds tagad ir pieejams vērtspapīrotiem ieguldījumiem, izmantojot Polygon.

Siemens nesen emitēja 60 miljonu eiro digitālo obligāciju publiskajā daudzstūrveida tīklā. Digitālā obligācija, kuras dzēšanas termiņš ir viens gads, tika emitēta saskaņā ar Vācijas Elektronisko vērtspapīru likumu (eWpG), un to iegādājās DekaBank, DZ Bank un Union Investment. Izlaižot obligācijas publiskajā blokķēdē, Siemens spēj novērst vajadzību pēc papīra formāta globāliem sertifikātiem un centrālās klīringa, ļaujot obligācijas pārdot tieši investoriem, neizmantojot bankas kā starpniekus.

Mitsui Company realizē aktīvu pārvaldību, izmantojot digitālos vērtspapīrus, un uzņēmums nodrošina stabilu darbību nekustamajā īpašumā un infrastruktūras investīcijās privātpersonām. Šo digitālo vērtspapīru tokenizācija tiek veikta sadarbībā ar LayerX un tiek izdota ķēdē, kas pieder SBI un Nomura Consortium.

MakerDAO emitētā stabilā valūta DAI ir lielākā RWA ieviešanas izpausme. Pašlaik protokolam ir vairāk nekā 680 miljonu ASV dolāru vērta ar RWA nodrošināta decentralizēta stabilu monētu DAI. Ieviešot RWA kā nodrošinājumu, MakerDAO spēj paplašināt tirgū izsniegto DAI apjomu, stiprināt piesaistes stabilitāti un būtiski palielināt protokola ieņēmumus (aptuveni 70% ieņēmumu 2022. gada decembrī nāca no RWA).

Aave reālie līdzekļi ir tiešsaistē.

RWA celiņa izmantošanas gadījumi DEFI

Stabila monēta

Stabilās monētas ir lielisks piemērs tam, ka reālās pasaules aktīvi tiek veiksmīgi izmantoti DeFi, un trīs no septiņām populārākajām kriptovalūtām pēc tirgus kapitalizācijas ir stabilas monētas (kopā 136 miljardi USD). Izdevēji uzņēmumi, piemēram, Circle, uztur pārbaudītas USD aktīvu rezerves un kalj USDC marķierus izmantošanai visos DeFi protokolos.

sintētiskie žetoni

Sintētiskie marķieri ir vēl viens lietošanas gadījums, kas ietver RWA savienošanu ar DeFi. Sintētiskie marķieri nodrošina ar valūtām, akcijām un precēm saistītu atvasināto instrumentu tirdzniecību ķēdē. 2021. gada vēršu skrējiena kulminācijā vadošās sintētisko žetonu tirdzniecības platformas Synthetix protokolā bija bloķēti aktīvi 3 miljardu dolāru vērtībā.

aizdevuma līgums

DeFi kreditēšanas biznesa modeļi nodrošina visrentablāko veidu, kā apvienot un sadalīt līdzekļus starp daudziem aizdevējiem un aizņēmējiem. Tas novērš starpniekus un automatizē līdzekļu plūsmu, vienlaikus nodrošinot lietotājiem relatīvu anonimitāti.

Papildus stabilajām monētām vispopulārākā RWA bāzes aktīvu klase ir nekustamais īpašums. Tam seko ar klimatu saistīti pamati (piemēram, oglekļa kredīti) un valsts obligāciju/akciju pamati. Otrkārt, attīstības tirgus kredītu (galvenokārt uzņēmumu obligāciju) pamati u.c.

ar RWA saistītie līgumi

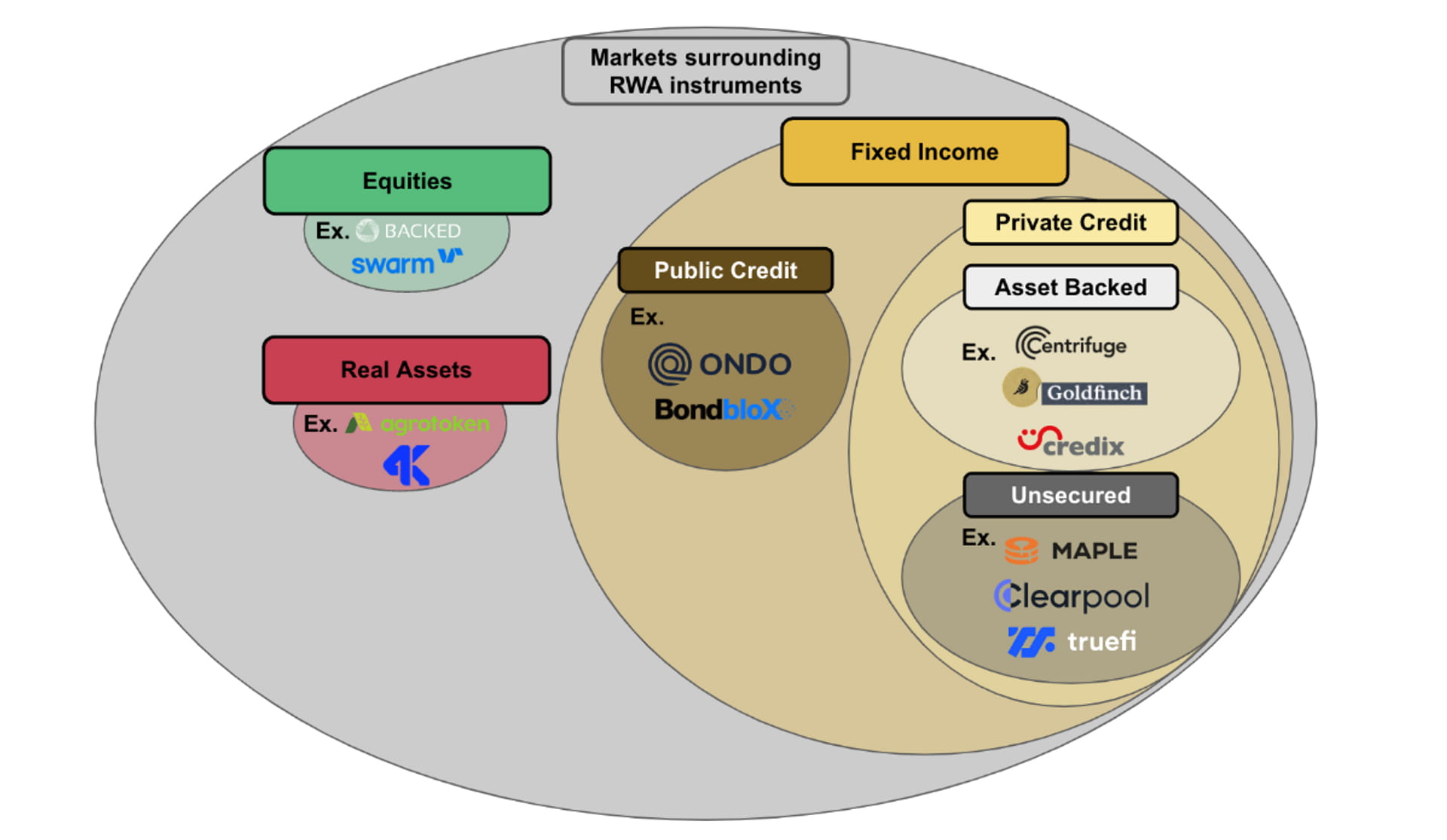

Protokolu klasifikācija RWA ķēdē galvenokārt ir sadalīta divās kategorijās:

Akcijas un nekustamo aktīvu tirgi: Akcijas un nekustamo aktīvu tirgi RWA telpā ir salīdzinoši mazi, un pašlaik šajā vietā ir izveidoti daži protokoli. Viens no iemesliem var būt tas, ka akcijas vai nekustamie aktīvi (piemēram, preces) parasti tiek tirgoti atklātā tirgū un tāpēc tiek stingri regulēti. Lielākajā daļā jurisdikciju publiskās akcijas un nekustamos īpašumus piedāvā tikai reģistrētas un pārbaudītas biržas. Vēl viens iemesls ir tas, ka pašu kapitāla un nekustamo aktīvu instrumenti bieži ietver ārpus ķēdes esošās bāzes aktīvu klases fiziskas īpašumtiesības. Tas padara darbību sarežģītāku, jo līgums par pamatkapitālu/nekustamu aktīvu ne tikai atvieglo finanšu līguma slēgšanu uz papīra, bet patiesībā tam ir jāuzglabā pašu kapitāls/nekustamais aktīvs un jāspēj pārvest pašu kapitālu/nekustamo aktīvu izpirkšanas gadījumā. īpašumtiesības. Atbalsta akciju un nekustamo īpašumu tirgus protokolus, piemēram, Backed Finance.

Fiksēti ienākumi: sadalīti valsts kredītā un privātajā kredītā. Fiksētais ienākums ir galvenais tirgus RWA telpā. Salīdzinot ar akciju vai nekustamo aktīvu tirgiem, uz RWA balstītie fiksētā ienākuma tirgi ir aktīvāki darījumu plūsmas ziņā, bagātāki produktu ziņā un daudzveidīgāki tirgus dalības ziņā. Atbalsta privātos kredīta protokolus, piemēram, Centrifuge, Goldfinch vai creditx.

Uzskaitiet dažus RWA ķēdes protokolus

Backed Finance — Šveicē bāzēts tokenizēts RWA starta uzņēmums — nesen laida klajā savu pirmo produktu bCSPX, kas apzīmē tokenizētās S&P 500 ETF akcijas. Atbalstītos žetonus var brīvi pārsūtīt starp makiem un atbalstīt 24/7 kapitāla tirgus tirdzniecību. Backed ir viens no nedaudzajiem protokoliem, kas piedāvā publiskā kapitāla RWA, kam ir nepieciešama reģistrācija saskaņā ar Šveices DLT likumu, un tam ir pilnībā jāatmaksā katrs RWA aktīvs ar īpašumtiesībām uz pamatā esošajām akcijām. Izpirkšanas gadījumā Backed Finance ir jāpārdod lietotājiem piederošās akcijas un pēc tam jāsaskaņo, vai viņi vēlas saņemt atmaksu skaidrā naudā vai kriptovalūtā. Pie ķēdes kapitāla alternatīvām, kas nav saistītas ar RWA, ietilpst Synthetix.

Ondo Finance — DeFi platforma RWA marķierēšanai — nesen tokenizēja ASV īstermiņa valsts kases, investīciju kategorijas obligācijas un augsta ienesīguma uzņēmumu obligācijas. Ondo arī uzsāka Flux Finance, DeFi aizdevuma protokolu bezatļautu stabilu monētu aizņemšanai, pamatojoties uz tokenizētām ASV valsts kasēm.

Maple Finance — uz blokķēdi balstīts kredītu tirgus ar gandrīz 2 miljardiem dolāru izsniegtiem aizdevumiem – plāno paplašināties līdz 100 miljonu dolāru lielai debitoru parādu finansēšanai un atbalstīt ASV Valsts kases un apdrošināšanas refinansēšanu.

Centrifūga (CFG) — ķēdes ekosistēma strukturētiem kredītiem, kas vērsta uz iepriekš nelikvīda parāda pārvēršanu vērtspapīros un tokenizēšanu, kopējos aktīvos ir palielinājusi 298 miljonus USD. Tās marķierizētie aktīvi ir integrēti visā DeFi, tostarp 220 miljonu ASV dolāru riska svērtie aktīvi MakerDAO.

Goldfinch (GFI) — decentralizētam kredīta protokolam — aktīvā aizdevuma vērtība ir USD 101 miljons. Platforma ļauj izveidot jaunāko un vecāko daļu aktīviem, kas vērsti uz jaunattīstības tirgiem, ļaujot precizēt riska/atdeves profilus.

Blocksquare (BST) — tā sāka strādāt pie BST jau 2018. gadā un daudzus gadus ir bijusi aktīvu marķieru komanda. Tās produkts Ocenpoint.fi pārvalda nekustamo īpašumu 45 miljonu ASV dolāru vērtībā, vidējais APY ir 4,9%, un 52 nekustamā īpašuma projekti, kas atrodas 12 vietās visā pasaulē. Formālie RWA projekti pieder nopietnajam marķieru virzienam.

Šobrīd kredītprotokoli piedāvā lielāku ienesīgumu nekā vairums DeFi protokolu. APY, ko nodrošina katrs līgums, ir šāds:

Maple Finance: 8,31%

Centrifūga: 9,31%

Zelta žubīte: 8,31%

Šobrīd šo līgumu noklusējuma summas ir šādas:

Maple Finance: 69,3 miljoni USD

Centrifūga: 2,6 miljoni USD

Goldfinch: nekad nav saskārusies ar noklusējuma

Nākotnes tendences

Layer1 publiskā ķēde, kuras pamatā ir RWA

Pašlaik populārākie RWA protokoli tiek izvietoti bezatļautās 1. slāņa blokķēdēs, piemēram, Ethereum un BNB. Lai gan izvietošanai bezatļaujas blokķēdē ir dažas priekšrocības, piemēram, izstrādes vienkāršība un šifrēšanas tīkla efekti, ir arī darbības un tehniski trūkumi.

Strukturāli bezatļaujas blokķēdes ir publiskas, un uz tām neattiecas nekāda regulējuma vai atļauta loģika. Daudzi RWA protokoli, jo īpaši tie, kas blokķēdē ieved vērtspapīrus vai uz kredītiem balstītus aktīvus, ir pakļauti normatīvajai atbilstībai un ierobežo to protokolu izmantošanu tikai struktūrām, kurām ir veikti stingri KYC/KYB procesi. Šo RWA protokolu atļautais raksturs ir strukturāli pretrunā ar publisko, brīvi peldošo piekļuvi, ko nodrošina bezatļaujas blokķēdes. Tāpēc pašreizējie RWA protokoli izmanto mīkstu un cieto risinājumu kombināciju, lai ierobežotu piekļuvi platformām un atbilstu noteikumiem (piemēram, manuāla maka adrešu iekļaušana baltajā sarakstā, ierobežotas priekšgals, piekļuve kontam ar pilnvarām).

Darbības ziņā noteiktie marķieru standarti un bezatļautu blokķēžu pārredzamība var nebūt piemēroti RWA protokolu kontekstā. Token standarts bezatļautām blokķēdēm, kas ļauj izstrādāt un efektīvi darboties viedos līgumos DeFi lietojumprogrammām. Tomēr šīs konvencijas var būt ierobežojošas un bieži vien neatspoguļo reālās pasaules aktīvu īpašības. Piemēram, ja uzņēmuma obligācijai ir balona maksājums termiņa beigās un tā tiktu atzīmēta kā RWA, tad pašreizējie marķēšanas standarti var neatspoguļot šāda veida aktīvu patvaļīgo maksājumu loģiku.

Turklāt pēc definīcijas visas darbības un transakcijas bezatļautā blokķēdē ir caurspīdīgas un var tikt pārskatītas publiskajā virsgrāmatā. Dažos RWA tirgos var būt kāda sensitīva informācija, kas ir jāuzglabā konfidenciāla. Piemēram, ja īpašums ir jāattēlo kā RWA, persona, kas īpašumu pārdod vai iegādājas īpašumu, var nevēlēties atklāt precīzu atrašanās vietu privātuma apsvērumu dēļ. Reaģējot uz strukturāliem un darbības ierobežojumiem, tiek izstrādāts pielāgots 1. slānis, lai apmierinātu unikālās, atļautās RWA protokola vajadzības.

Piemēram, Inatain Markets nesen atklāja Avalanche apakštīklu, kas īpaši izstrādāts ar aktīviem nodrošinātu vērtspapīru emisijai un tirdzniecībai ķēdē. Vēl viens piemērs ir Provenance Blockchain — 1. slānis, kas izveidots nevainojamībai un drošībai.

Apkopojiet

DEFI stāstu un nekustamo īpašumu tirgus izsmelšana Tādas DEFI īpašības kā kompozīcija, caurspīdīgums, zemas maksas un augsta efektivitāte ir radījušas vairāk iespēju tradicionālo nekustamo īpašumu sāpīgajām vietām, piemēram, neefektivitātei un augstām izmaksām nodrošina plašākas iespējas bezsaistes korporatīvajiem aizdevumiem, kas sākotnēji bija pieejami tikai grupām noteiktā reģionā. Pēc tokenizācijas to var savienot ar globālo tirgu, ļaujot aizņēmējiem un aizdevējiem nodrošināt atbilstošus darījumu kopumus. Nesen ar banku bankrota izraisīto uzticības krīzi zelta tokenizācijas tirgus vērtība ir pārsniegusi 1 miljardu ASV dolāru, un, iespējams, parādīsies stāstījums par DEFI, kas nodrošina bezsaistes aktīvus.

Saistītās saites

Ķēdes saites emuārs: Real World Assets (RWA) marķieri: DeFi mērogošana globālā līmenī

Blockworks: kas ir reālie aktīvi? DeFi jaunākā raža

Coingecko: reālās pasaules aktīvi (RWA) kriptovaldē un RWA marķieri, kurus ir vērts skatīties

RWA protokola datu analīzes vietne: https://app.rwa.xyz/#protocols

Binance RWA pētījuma ziņojums PDF formātā: chrome-extension://bocbaocobfecmglnmeaeppambideimao/pdf/viewer.html?file=https%3A%2F%2Fresearch.binance.com%2Fstatic%2Fpdf%2Freal-world-asset-report.pdf