Autors: Bulta

Nesen veicu DeFi trases vērtēšanas metožu apkopojumu. Pēc dažu gadījumu izpētes Uniswap ir tipisks pārstāvis ietekmes un iteratīvās loģikas ziņā. Šajā rakstā ir sniegts visaptverošs Uniswap pārskats.

Uniswap iterācijas iekšējā loģika no V1 uz V4, kā arī UniswapX protokola palaišana ir funkcionāla inovācija un mehānisma optimizācija DEX darījumiem.

V1 sākotnēji ieviesa AMM šifrēšanas jomā, V2 samazināja ETH risku un uzsāka cenu orākulu, ar kuru ir grūtāk manipulēt, V3 atrisināja kapitāla neefektivitātes problēmu, izmantojot centralizētu likviditāti, V4 ieviesa pielāgojamu DEX, un UniswapX protokols tika nostiprināts, izmantojot izsoles mehānisms Trešo pušu agregatoru konkurētspēja ļauj optimizēt cenu novirzi.

Uniswap izstrādes vēsture

Uniswap izstrādes vēsture

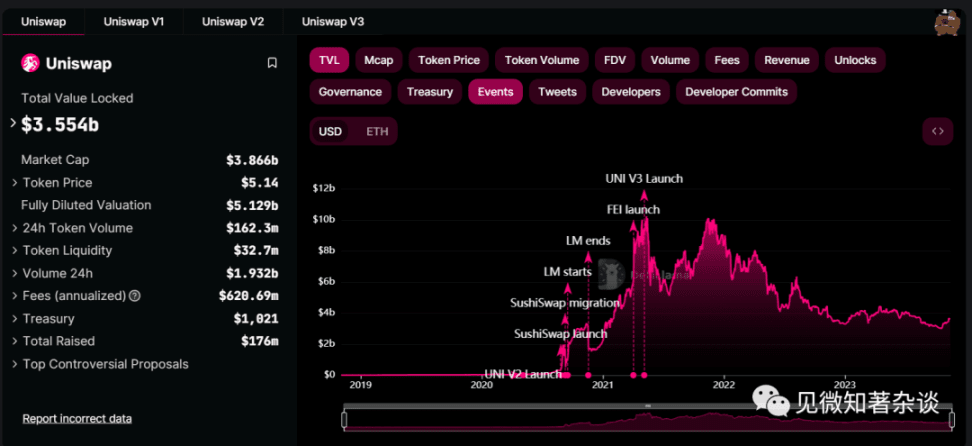

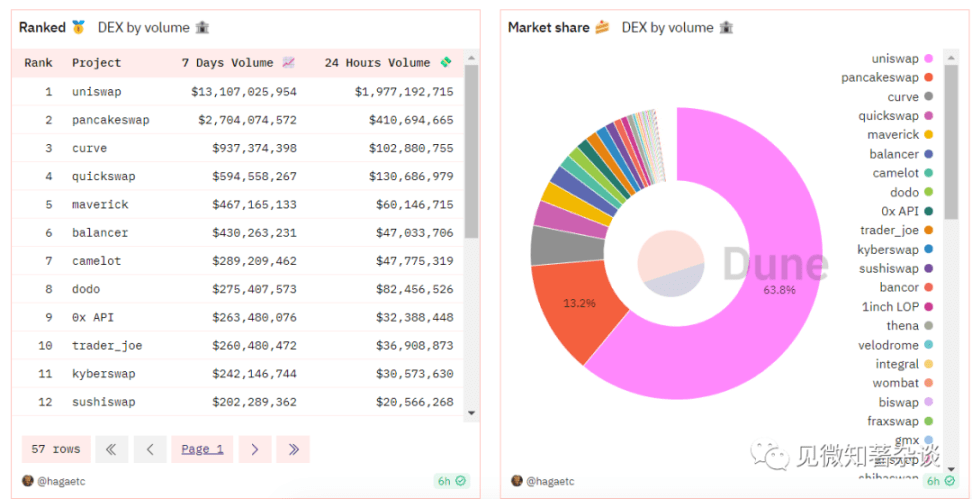

Uniswap statuss un ietekme nav jāprecizē. Saskaņā ar Dune reāllaika datiem Uniswap joprojām ir DEX ar lielāko tirgus daļu.

Kā vadošais DEX tas nav bijis pieejams ilgu laiku, taču tas ir daudzkārt atkārtots. Apskatīsim izstrādes procesu.

2017. gada jūnijā Vitaļiks publicēja rakstu On Path Independence;

2018. gada novembrī tika izlaists Uniswap V1: atbalsta darījumus starp ETH un ERC-20Token;

2020. gada martā tika izlaists Uniswap V2: atbalsta darījumus starp jebkuriem diviem ERC-20Token pāriem;

2021. gada maijā tika izlaists Uniswap V3: LP fondu izmantošanas uzlabošana un apkopotās likviditātes koncepcijas piedāvājums;

2023. gada jūnijā tika palaists Uniswap V4: ieviešot Hooks līguma pielāgošanu, lai novērstu vērtības noplūdi;

2023. gada jūlijā tika palaists Uniswap X: ķēdes un ārpus ķēdes likviditātes apkopošana, MEV aizsardzība.

Uniswap V1: automātiskas tirgus veidošanas mēģinājums

2017. gadā Vitaliks savā personīgajā mājaslapā publicēja rakstu "On Path Independence", kurā automatizētais tirgus veidotājs (AMM) pirmo reizi tika ieviests šifrēšanas jomā, kas ir tirdzniecības metode, kas atšķiras no CEX. Protams, šī pieeja jau sen ir apspriesta aprindās, kas nav saistītas ar šifrēšanu (piemēram, tradicionālajās finanšu aprindās).

Mēs zinām, ka lielākā daļa darījumu akciju tirgū, fjūčeru tirgū vai esošajā CEX tiek veikti pasūtījumu grāmatā (orderu grāmatas režīmā). Tirgus veidotāji (piemēram, brokeri un centralizētās biržas) saskaņo pircēju pirkšanas un pārdevēju pārdošanas pasūtījumus, kad cenas sakrīt, tādējādi pabeidzot darījumus starp pircējiem un pārdevējiem.

Tomēr ir radušās problēmas decentralizācijas gadījumā. Iemesls ir tāds, ka DEX decentralizētajā vidē (tirgus veidošanā var piedalīties ikviens) ir grūti saskaņot darījumus pasūtījumu grāmatas režīmā, lai nodrošinātu atbilstošu likviditāti, darījumu likmi. un Pieredze ir salīdzinoši slikta, un bez pietiekamas likviditātes ir grūti sasniegt CEX darbības efektivitāti.

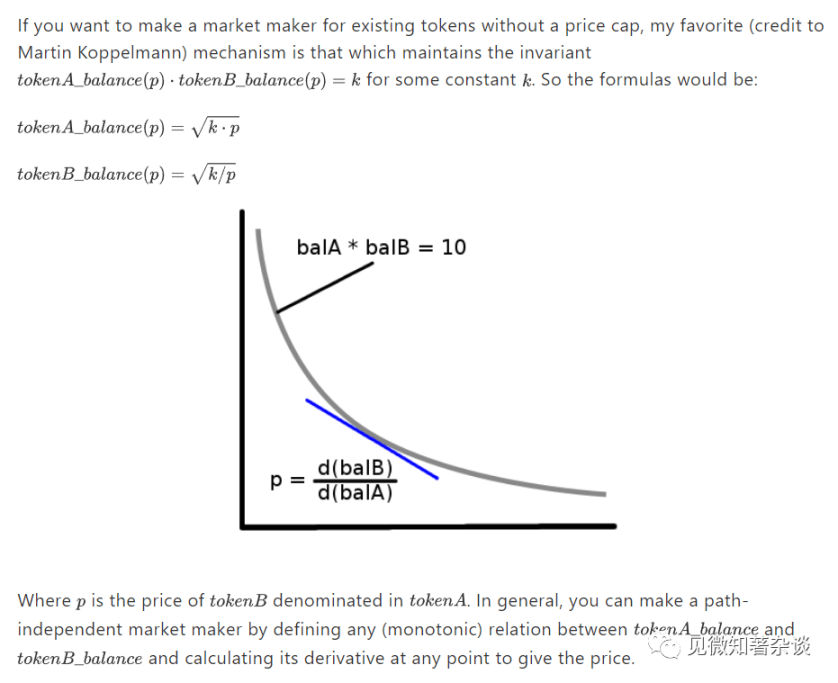

Šajā Vitalika rakstā šifrēšanas tirgū tiek ieviests jauns jēdziens: automātiskais tirgus veidotājs. Šajā koncepcijā aktīvu cenu noteikšana tiek veikta, izmantojot cenu noteikšanas algoritmus, nevis tradicionālo pasūtījumu grāmatas modeli.

AMM modelī nav nepieciešami tirgus veidotāju kotācijas vai sistēmu saskaņošana, un tirgotāji var tieši izmantot pūla likviditāti, lai realizētu aktīvu apmaiņu.

TokenA un TokenB veido nemainīgu produkta attiecību: tokenA_bilance(p) *tokenB_balance(p)=K (K paliek nemainīgs)

Šī ir uz likviditāti balstīta tirdzniecības sistēma, ko sauc par pastāvīgo produktu tirgus veidotāju (CPMM). Izmantojot šo pieeju, no ceļa neatkarīgu tirgus veidotāju var izveidot, definējot jebkādas (monotoniskas) attiecības starp tokenA un tokenB un jebkurā laikā aprēķinot tā atvasinājumus, lai iegūtu cenu.

Trīs dalībnieki: LP, tirgotāji, arbitri

AMM tirgus veidošanas mehānismā nav konkrēta darījuma partnera, kas būtu līdzīgs pasūtījumu grāmatas modelim. Aktīva faktisko vērtību nosaka nemainīga produkta matemātiskā formula. Zināmā mērā to var salīdzināt ar darījuma partneri viedo līgumu, kas var realizēt aktīva automatizēto tirdzniecību.

Kādam ir jānodrošina likviditāte viedajā līgumā, un likviditātes nodrošinātājs ir LP (Liquidity Provider) nodrošina darījumu likviditāti, iepludinot līdzekļus pūla viedajos līgumos, tādējādi gūstot ienākumus no darījuma maksas.

Pēc tam, kad LP ir izveidojis sākotnējo likviditātes fondu, tirgotāji var apmainīties ar marķieriem, izmantojot pūlu, un arbitri uzņemsies iniciatīvu, lai saglabātu aktīvu cenas atbilstu tirgus cenām, izmantojot cenu arbitrāžu starp dažādiem tirgiem.

Uniswap V1, kas tika izlaists 2018. gada novembrī, visus līdzekļus var izpirkt, izmantojot ETH. Darījumos starp ETH un ERC-20Token ikviens var pievienot marķierus tirdzniecībai ar vietējo ETH, kas būtībā ir aktīvu tirdzniecības starpnieks.

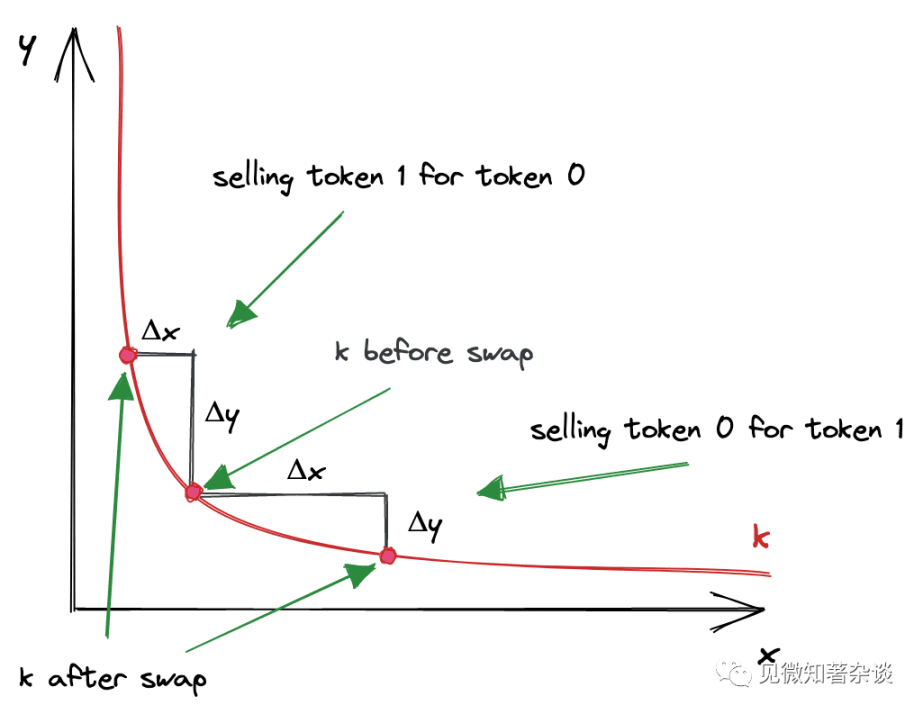

Kas notiek vienā fondā, ja mēs vēlamies tirgoties?

Pieņemsim, ka viens ETH tagad ir 100 TokenA vērts un ETH/TokenA kopums sastāv no 10 ETH un 1000 TokenA.

Šobrīd 10 ETH un 1000 TokenA vērtība ir tāda pati kā 1000 ASV dolāru, un aktīvu vērtības attiecība ir 1:1.

k=10 *1000=10000, šis produkts paliek nemainīgs, nepalielinot likviditāti.

Tagad pieņemsim, ka es vēlos pārdot 5 ETH baseinam, tad tam vajadzētu būt:

y=10000/(10+5)=666.67, ETH skaits baseinā pieauga līdz 15, un USDC skaits šajā brīdī kļuva par 666.67, tāpēc es nomainīju 5 ETH pret 333.33 TokenA, un šajā laikā USDC baseinā Viena ETH cena ir 666.67/15=44.44, tas ir, viens ETH ir vienāds ar 44.44 TokenA.

Protams, ja cena vienā fondā būtiski mainīsies salīdzinājumā ar citu tirdzniecības tirgu cenu, arbitri nekavējoties ieplūdīs, līdz iztērēs cenu starpību. Galu galā AMM mehānisms var tikai ģenerēt darījumu cenas, bet nevar atklāt tirgus cenas, tāpēc arbitru loma ir ļoti svarīga.

Nepārtraukti zaudējumi, LP Token, darījuma izslīdēšana

Nepārtraukti zaudējumi rodas, ja noguldīto žetonu cenu attiecība mainās salīdzinājumā ar to, kad tie tika noguldīti pūlā. Jo lielākas izmaiņas, jo lielāks ir nepastāvības zudums.

Tagad kā LP mēs turpināsim sniegt piemēru:

UniswapV1 pamatformula: x∗y=k

Tagad, kā likviditātes nodrošinātājs, mēs turpinām pievienot 10 ETH un 1000 TokenA kā sākotnējo likviditāti. Šobrīd 1 ETH ir vienāds ar 100 TokenA, un divu aktīvu daudzumu nemainīgais reizinājums ir 10*1000=. 10000(x*y=10000,x=100y).

Šobrīd, ja 1 ETH cena palielinās līdz 200 TokenA, varam konvertēt: x*y=10000, x=200y, tādējādi aprēķinot x=7.071, y=1414.21.

Šobrīd likviditātes fonds tika mainīts no 10 ETH un 1000 TokenA uz: 7,071 ETH un 1414,21 TokenA.

Vai atradāt problēmu?

Šobrīd, ja es izpirkšu visus aktīvus, es saņemšu 7,071 ETH un 1414,21 TokenA. Faktiskā vērtība, kas aprēķināta, izmantojot TokenA, ir 7,071*200+1414,21=2828,41, un, ja aprēķina, pamatojoties uz sākotnējiem 10 ETH un 1000 TokenA. cenai jābūt 10*200+1000=3000TokenA.

Atšķirība šajā ienākumu daļā (3000-2828,41=171,59 TokenA) ir nepārejoši zaudējumi.

Pastāvīgi zaudējumi rodas, jo saskaņā ar decentralizēto biržu automātisko tirgus veidotāju mehānismu likviditātes nodrošinātāji pielāgo līdzekļus, pamatojoties uz cenu svārstībām, kā rezultātā rodas galvenie zaudējumi un netiek gūti ienākumi.

Tā kā viņi darbojas gan kā pircēji, gan pārdevēji, viņi ir spiesti palielināt savu īpašumu apjomu, kad cenas krītas, un samazināt to aktīvu apjomu, kad cenas pieaug, tādējādi radot zaudējumus.

Protams, jūs varat arī izvēlēties nodrošināties un pārvaldīt riskus, atverot īstermiņa/ilgus līgumus par ETH.

Lai motivētu lietotājus darboties kā LP, lai nodrošinātu likviditāti un mudinātu viņus izturēt cenu nepastāvību, tika izveidots LP Token. Šī ir atlīdzība likviditātes nodrošinātājiem, lai saņemtu procentuālo daļu no apstrādes maksas par katru darījumu (UniswapV1, tirgotāji maksā 0,3% maksu par darījumiem, kas pieder likviditātes nodrošinātājam). Vienlaikus tas kalpo arī kā kupons LP pašas pievienotās likviditātes izņemšanai.

Vēl viens jēdziens ir tirdzniecības izslīdēšana, kas noteikti būs pazīstama draugiem, kuri bieži nodarbojas ar DEX tirdzniecību. Tā kā AMM ir uz likviditāti balstīta tirdzniecības sistēma, skaistais nemainīgais produkta vienādojums ir gluda līkne, un cena vienmēr mainās atkarībā no piedāvājuma un pieprasījuma.

Ja jūs šobrīd tirgojat lielu skaitu žetonu, notiks izslīdēšana, un būs zināma atšķirība starp jūsu paredzamo cenu un faktisko cenu, ko saņemat no pūla. Citiem vārdiem sakot, būs atšķirība starp vēlamo cenu un darījuma cenu.

Uniswap V2: adaptācija, Oracle, Flash Loan

Uniswap V1 atbalsta tikai darījumus starp ERC-20/ETH tirdzniecības pāriem. Būtībā tas izmanto ETH kā pārejas valūtas starpnieku, lai veiktu apmaiņu starp ERC-20 Tokeniem, taču tas rada ETH risku. pastāvīgu zudumu un slīdēšanas risku.

Uniswap V2 tā joprojām ir balstīta uz "pastāvīgo produktu tirgus veidotāju" mehānismu, taču V2 jauninājums ir nodrošinājis efektivitātes uzlabojumus, tostarp: atbalstot jebkurus divus ERC-20 marķieru pārus darījumiem, kas nozīmē, ka var izveidot jebkuru ERC20. ERC20 pāris, bez nepieciešamības savienot pāri pa ETH pārejas ceļu.

Es neiedziļināšos šajā jautājumā. V2 jauninājums ietver daudzus aspektus, un vēl divi svarīgi punkti ir: cenu orākulu uzlabošana un zibatmiņas kredītu realizācija.

Price Oracle uzlabojumi

Uniswap V1 procesā cena, kas aprēķināta, sadalot divu kopas aktīvu rezerves fondus, nav droša, ja to izmanto kā ķēdes cenas prognozi, jo ar to var viegli manipulēt.

Viens no šī V2 jauninājuma mērķiem ir palielināt cenu manipulācijas izmaksas un grūtības.

V1 gadījumā, pieņemot, ka citos līgumos tiek izmantota pašreizējā ETH-DAI cena, lai norēķinātos par atvasinātajiem instrumentiem, uzbrucējs, kurš manipulē ar izmērīto cenu, var iegādāties ETH no ETH-DAI pāra, aktivizēt atvasinājuma līguma norēķinu par paaugstinātu cenu un pēc tam ETH. pārdod pāri atpakaļ, tirgojot to līdz patiesajai cenai. Šajā gadījumā darījumi var notikt pat kā atomu transakcijas vai ar kalnračiem, kas kontrolē darījumu secību blokā.

V2, lai noteiktu tirgus cenas bilanci, cena tiek atjaunināta vienu reizi blokā, un marķiera maiņas cena tiek noteikta pirms nākamā bloka, tas ir, marķiera tirgus cena ir balstīta uz pēdējo darījumu iepriekšējā blokā.

Šajā jauninājumā tiek nodrošināti arī jauni cenu prognozēšanas dati: Time Weighted Average Price TWAP. Divu aktīvu relatīvo cenu uzkrāšana katra bloka sākumā ļauj citiem Ethereum līgumiem novērtēt divu aktīvu vidējo laika svērto cenu jebkurā laika intervālā.

Konkrētāk, Uniswap V2 cena tiek uzkrāta, izsekojot kumulatīvo cenas summu, kad kāds mijiedarbojas ar līgumu katra bloka sākumā. Pamatojoties uz bloka laikspiedolu, katra cena tiek svērta pēc laika, kas pagājis kopš iepriekšējā bloka atjaunināšanas. Tas nozīmē, ka akumulatora vērtībai jebkurā brīdī (pēc atjaunināšanas) jābūt tūlītējo cenu summai par katru sekundi līguma pastāvēšanas vēsturē.

Orākulu lietotāji var izvēlēties, kad sākt un beigt šo periodu, uzbrucēju izmaksas par manipulācijām ar TWAP būs augstākas, un ar cenām ir salīdzinoši grūti manipulēt.

Realizēt zibatmiņas aizdevumu

Flash aizdevums ir absolūts jauninājums salīdzinājumā ar tradicionālajām finansēm. Galu galā reālus darījumus nevar atgriezt kā blokķēdē.

Flash Swaps zibatmiņas aizdevumi tika ieviesti V2. Lietotāji var brīvi aizdot līdzekļus pūlam un izmantot tos citur ķēdē, tikai atdodot aktīvus un maksājot atbilstošos procentus darījuma beigās (maksājums tajā pašā atomu darījumā, ja nauda netiek atgriezta normāli, tad darījums). tiks atvilkts atpakaļ.

Faktiski tas ļauj ikvienam ātri aizdot jebkuru Uniswap pūlā saglabāto īpašumu. V1 lietotājiem nav atļauts saņemt un izmantot īpašumu pirms tā apmaksas. Izmantojot līdzekli A, lai iegādātos B līdzekli, pirms īpašuma B iegādes līgumā ir jānosūta līdzeklis A.

Ir arī daži citi atjaunināšanas punkti: tostarp Uniswap V2, kas pielāgo jauno līgumu ietvaru, vienkāršu bināro fiksēto punktu formātu, lai kodētu un apstrādātu cenas (precizitāte), protokolu maksas atjaunināšana, meta transakciju atbalstīšana kaltām pūla akcijām utt.

Uniswap V3: Kapitāla efektivitātes uzlabošana

Priekšvēsture: Uniswap V2 ir likviditātes problēmas. Saskaņā ar iepriekš sniegto AMM mehānisma ievadu mēs redzam, ka pie V1 un V2 pūla likviditāte faktiski tiek sadalīta [0, +∞] zonā. Tas nozīmē, ka pūlā ir atļauta jebkura cena Notiek V2 transakcijas (skatiet apgrieztās funkcijas gludo līkni AMM konstante produktā).

No pirmā acu uzmetiena tas šķiet labi. Tirdzniecības diapazons ir ļoti liels, taču patiesībā nav tik pietiekama pieprasījuma pēc tirdzniecības pāriem ar atšķirīgu svārstīgumu to cenu diapazonos, kas izraisa nopietnu likviditātes trūkumu, izņemot dažus tirdzniecības darījumus. diapazoni, zems aktīvu izmantojums.

Kā jūs varat iedomāties, ir bezjēdzīgi un izšķērdīgi nodrošināt likviditāti cenu punktā, kas ir tik tālu no cenu diapazona, ka cena var nekad nesasniegt šo punktu.

koncentrēta likviditāte

Šajā gadījumā, lai uzlabotu finanšu likviditāti, Uniswap V3 ieviesa koncentrētas likviditātes jēdzienu. Tas ir:

Likviditātes nodrošinātāji (LP) var brīvi izvēlēties nodrošināt likviditāti noteiktā cenu diapazonā. Tas var labāk nodrošināt likviditāti un darboties ar augstu kapitāla efektivitātes diapazonu no aktīvu kopfonda.

Katru V3 cenu diapazonu var saprast kā V2 darbā. Darījuma laikā cena vienmērīgi virzīsies pa līkni. Kad cena sasniegs noteiktu V2 posmu, tā sasniegs V3 cenu intervāla intervāla punktu. .

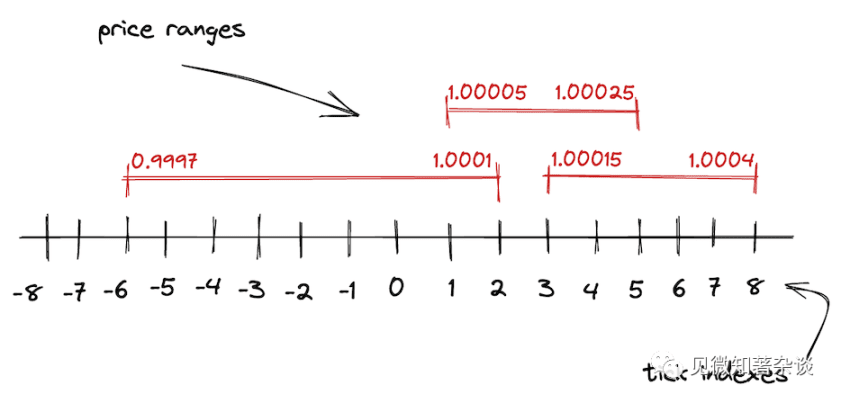

Pēc iepriekš minētā jēdziena izpratnes varam iepazīt jauno terminu – V3 kodols ir Ticks.

Atzīmes, ķeksīši, ir mazākās papildu summas, par kurām vērtspapīru var tirgot. V3, sadalot cenu diapazonu [0, +∞] neskaitāmās smalkās ērcēs, tiek ieviesti ierobežojumi katra diapazona augšējās un apakšējās robežas galapunktiem.

Likviditāte tiek apkopota, izmantojot granularitātes kontroli. Viss cenu diapazons V3 ir kalibrēts ar diskrētām, vienmērīgi sadalītām atzīmēm.

Uniswap V3 matemātiskie principi ir mainījušies, lai gan tas ir līdzīgs V2 pamatā esošajam slānim:

L = sakne xy

L sauc par likviditātes daudzumu, un pūla likviditāte ir divu Token aktīvu daudzumu kombinācija. Līdzīgi divu marķiera daudzumu reizinājums ir K, taču, tā kā katrai zīmei ir atšķirīgs likviditātes dziļums, līdzvērtīgās formulas dažādiem dziļumiem vairs nav vienādas.

Es nerunāšu par matemātikas principiem. Tālāk ir sniegts Atis Elsts par V3 matemātikas principiem.

Uniswap V2 joprojām ir standarta darījuma maksa 0,3% apmērā, bet V3 atšķirīgās granularitātes dēļ tiek nodrošināti trīs dažādi maksas līmeņi, proti, 0,05%, 0,3% un 1%. Šobrīd VP var koncentrēt savu kapitāla efektivitāti visbiežāk tirgotajā diapazonā, lai iegūtu maksimālu peļņu.

Turklāt V3 ir vēl vairāk optimizējis orākulu kopumā, pamatojoties uz V2. Tas vairs neuzglabā tikai vienu cenu uzkrāšanas mainīgo, bet gan saglabā mainīgo lielumu kopumu, kas var pagarināt datu kalpošanas laiku, samazināt maksu par gāzi un ietaupīt izmaksas. .

Uniswap V4: pielāgojams DEX

Uniswap V4 ir balstīts uz Uniswap V3 centralizēto likviditātes modeli, ļaujot ikvienam Uniswap izmantot jaunus centralizētus likviditātes fondus, izmantojot pielāgotas funkcijas, tādējādi kļūstot par efektīvu un pielāgojamu DEX platformu.

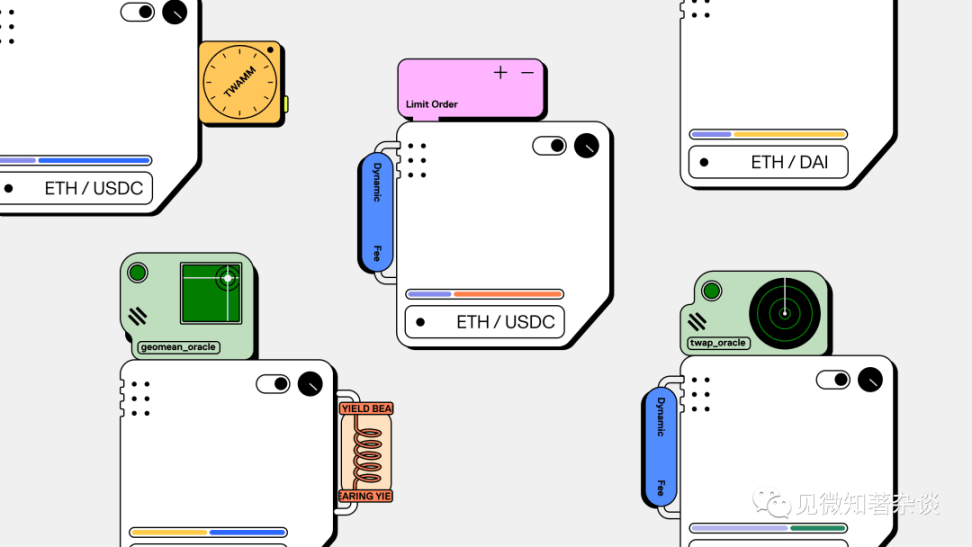

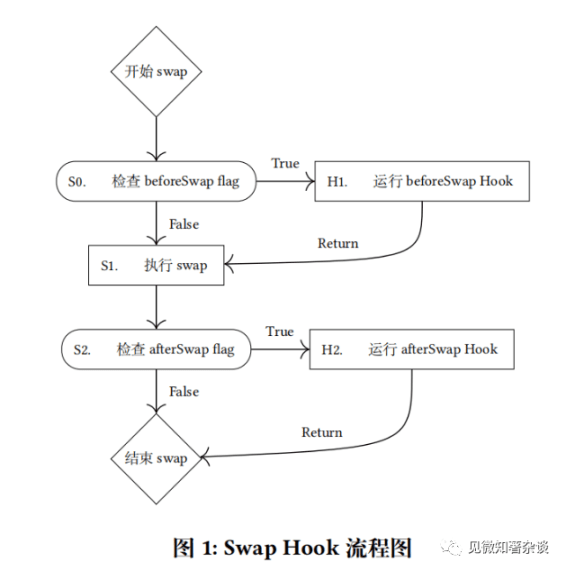

V4 galvenais punkts ir āķu līgums, un vīzija ir ļaut ikvienam pieņemt šos kompromisa lēmumus, ieviešot "āķus".

Katram pūlam veidotājs var definēt "Hooks līgumu", kas izpilda loģiku galvenajos zvana dzīves cikla punktos. Šie āķi pārvalda arī pūla maiņas maksas un izņemšanas maksas, kas tiek iekasētas no likviditātes nodrošinātājiem.

Āķi un pielāgoti baseini

Āķi un pielāgoti baseini

Hooks ir līgumu kopums, ko izstrādājušas trešās puses vai Uniswap amatpersonas. Līgums ir Zvanīt galvenajiem dzīves cikla punktiem, lai īstenotu loģiku.

Citiem vārdiem sakot, āķis ir ārēji izvietots līgums, kas izpilda kādu izstrādātāja definētu loģiku noteiktā pūla izpildes punktā. Šie āķi ļauj integratoriem izveidot centralizētus likviditātes fondus ar elastīgu un pielāgojamu izpildi. Āķi var mainīt baseina parametrus vai pievienot jaunas funkcijas un funkcionalitāti.

Katram Uniswap likviditātes pūlam ir dzīves cikls: likviditātes pūla dzīves cikla laikā notiek vairākas lietas, tostarp: pūls tiek izveidots ar noklusējuma maksas līmeni, likviditāte tiek pievienota, noņemta vai koriģēta, un lietotāji var arī apmainīt tokenus utt. . Uniswap v3 šie dzīves cikla notikumi ir cieši saistīti un tiek izpildīti ļoti stingrā secībā.

Bet, lai izveidotu vietu pielāgojamai likviditātei Uniswap V4. Hooks līgums rada metodi ieguves baseina izvietotājiem, lai ieviestu kodu, lai noteiktas darbības varētu veikt galvenajos ieguves baseina dzīves cikla punktos, piemēram, pirms un pēc mijmaiņas vai pirms un pēc LP pozīcijas maiņas.

Īsāk sakot, āķi ir spraudņi, lai pielāgotu pūlu, mijmaiņas darījumu, maksas un LP pozīciju mijiedarbību pielāgoti AMM baseini.

Funkcionalitātes piemēri, ko var ieviest, izmantojot āķa līgumus, ir:

Lielu pasūtījumu izpilde ar TWAMM starpniecību noteiktā laika periodā;

Ķēdes cenu limita rīkojums, kas izpildīts par noteiktu cenu;

Dinamiskas maksas, kas mainās atkarībā no nepastāvības;

Iekšējais MEV piešķiršanas mehānisms likviditātes nodrošinātājiem;

Ieviesiet mediānu, saīsināšanu vai citus pielāgotus orākulus.

Uniswap V4 galvenā loģika ir tāda pati kā V3, un to nevar jaunināt. Tā kā katru baseinu tagad nosaka vairāk nekā tikai marķiera un maksas slānis, no tā var izveidot plašu baseinu klāstu. Un, lai gan katrs pūls var izmantot savu āķa viedo līgumu, āķi ir ierobežoti ar īpašām atļaujām, kas noteiktas, izveidojot kopu.

V4 ir arī dažas arhitektūras izmaiņas, piemēram, Flash Accounting, kas var ievērojami samazināt gāzes maksu. Šī funkcija ir iekļauta EIP-1153, kas ievieš "pārejošu" krātuvi, un tiks ieviesta pēc Kankunas jaunināšanas (Ethereum Cancun).

Turklāt V4 versijā tiek izmantots arī singleton režīms (saglabājiet visus pūla stāvokļus vienā līgumā), zibens uzskaite (nodrošina pūla maksātspēju), atjauno atbalstu native ETH, atbalsta ERC-1155 marķierus un pievieno pārvaldības mehānismus Gaidiet uzlabojumus.

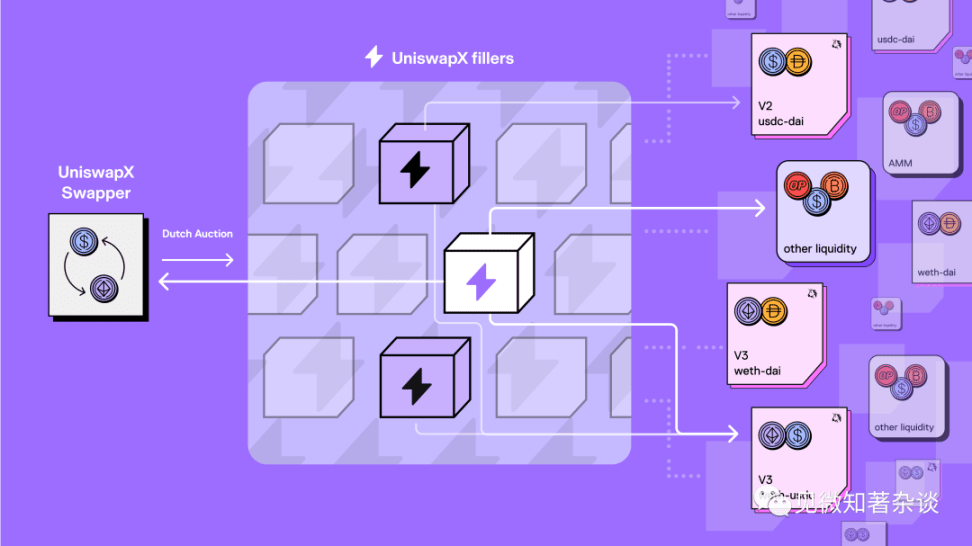

UniswapX: konkurences stiprināšana

UniswapX ir jauns bezatļauts, atvērtā koda (GPL), izsolē balstīts protokols tirdzniecībai starp AMM un citiem likviditātes avotiem.

Protokols uzlabos apmaiņas funkcionalitāti vairākās jomās, tostarp:

Palieliniet cenas, apvienojot likviditātes avotus

Nav gāzes apmaiņas

Novērst MEV (maksimālā ekstrakcijas vērtība)

Bez maksas par neveiksmīgiem darījumiem

Tuvākajos mēnešos UniswapX paplašināsies līdz bezgāzes pārrobežu ķēžu mijmaiņas darījumiem.

Nākamā līmeņa apkopošana nākamās paaudzes apkopošana

Priekšvēsture: ķēdes darījumi turpina ieviest jauninājumus, izraisot likviditātes kopu, jaunu maksas līmeņu, L2 un vairāk ķēdes protokolu izplatību, kas arī izkliedēs likviditāti.

Risinājums: UniswapX mērķis ir atrisināt šo problēmu, izmantojot atvērtu tīklu, kas maršrutēšanas sarežģītību nodod trešām pusēm, kurām ir jāsacenšas, lai izpildītu darījumus, izmantojot ķēdes likviditāti, piemēram, AMM pūlus vai savus privātos krājumus.

Izmantojot UniswapX, tirgotāji varēs izmantot Uniswap saskarni, neuztraucoties par to, vai viņi saņem vislabāko cenu. Tirgotāju darījumi vienmēr tiks pārskatāmi reģistrēti un norēķināti ķēdē. Visus pasūtījumus nodrošina Uniswap Smart Order Router, kas liek trešajām pusēm konkurēt ar Uniswap V1, V2, V3 un, palaižot, V4.

Būtībā UniswapX stiprina konkurences mehānismu un optimizē katra aktīvu kopuma cenu novirzi, izmantojot trešās puses maršrutēšanas izvēli.

Turklāt UniswapX uzsāka arī jaunus mēģinājumus:

Bez gāzes darījumiem, bez maksas, ja neizdodas. Tirgotājs paraksta unikālu ārpus ķēdes pasūtījumu, ko pēc tam ķēdē iesniedz trešā persona, kas maksā Gāzi tirgotāja vārdā. Trešā puse iekļauj Gāzes maksu darījuma cenā, bet var konkurēt par labāko cenu izpildīt vairākus pasūtījumus pa partijām un samazināt darījumu izmaksas.

MEV aizsardzība atgriež tirgotājiem MEV, kas sākotnēji tika iegūti, veicot arbitrāžas darījumus, par labāku cenu. UniswapX palīdz lietotājiem izvairīties no precīzākiem MEV izņemšanas veidiem: rīkojumus, kas izpildīti, izmantojot trešās puses privātos aktīvus, nevar "ievietot", un trešās puses tiek mudinātas izmantot privāto darījumu relejus, virzot rīkojumus uz ķēdes likviditātes fondiem.

Gaidāmajā UniswapX starpķēžu versijā tiks apvienota maiņa un savienošana vienā viengabalainā darbībā. Izmantojot starpķēžu UniswapX, mijmaiņas operatori varēs apmainīties starp ķēdēm dažu sekunžu laikā un ar nepacietību gaidīt to progresu.

Uniswap galvenā tēma: iterācija

Uniswap iterācijas iekšējā loģika no V1 uz V4, kā arī UniswapX protokola palaišana ir DEX (AMM) funkcionāls jauninājums.

V1 sākotnēji ieviesa AMM šifrēšanas jomā, V2 samazināja ETH risku un uzsāka cenu orākulu, ar kuru ir grūtāk manipulēt, V3 atrisināja kapitāla neefektivitātes problēmu, izmantojot centralizētu likviditāti, V4 ieviesa pielāgojamu DEX, un UniswapX protokols tika nostiprināts, izmantojot izsoles mehānisms Trešo pušu agregatoru konkurētspēja ļauj optimizēt cenu novirzi.

Mēs redzam, ka Uniswap ievieš jauninājumus ik uz soļa — samazina aizņēmumu izmaksas, optimizē lietotāju pieredzi, stiprina izpratni par konkurenci un iekļauj jaunas tehnoloģijas. Šis iteratīvais jauninājums ir pamats labam protokolam, kas kalpos mūžīgi.