S&P 500 pagājušajā nedēļā pieauga piecas tirdzniecības dienas pēc kārtas un reģistrēja savu labāko nedēļas pieaugumu kopš 2022. gada novembra (+5,9%). Pagājušajā nedēļā Nasdaq pieauga par 6,5%, kas ir šī gada labākais nedēļas pieaugums. Grafiski sagaidāms, ka tas pārtrauks pēdējo trīs mēnešu korekcijas kanālu. Tirgus dalībnieki reaģēja uz labvēlīgu ekonomikas datu (nodarbinātība, inflācija, ražošana) un politikai labvēlīgu (FOMC + BOJ bija nežēlīgi, un Finanšu ministrijas obligāciju emisija bija mazāka, nekā gaidīts) kombināciju, kas atgādina zelta laiku. Spriežot pēc pozicionēšanas un noskaņojuma datiem, šis atsitiens vairāk atgādina īsu segumu, un turpināsies augsta nepastāvība.

10 gadu Valsts kases ienesīgums piedzīvoja lielāko nedēļas kritumu kopš marta:

Mazas kapitalizācijas akcijas pārstāvēja Russell2000 spēcīgāko nedēļas pieaugumu kopš 2021. gada janvāra:

Tas izraisīja obligāciju ienesīguma samazināšanos, un uzņēmumu rezultāti pagājušajā nedēļā kopumā bija pozitīvi. Nekustamā īpašuma un patērētāju izvēles sektors, ko ilgu laiku nomāca augstās procentu likmes, strauji palielinājās, vadot ASV akciju kāpumu. Arī tehnoloģiju un telekomunikāciju sektors pieauga par 6% sliktāko rādītāju , medicīniskā aprūpe un plaša patēriņa preces.

Tirgus ienesīguma kritums izraisīja lielāko Finanšu nosacījumu indeksa kritumu kopš pagājušā gada novembra:

GS finanšu nosacījumu indekss

Panika ir acīmredzami mazinājusies, un VIX ir strauji krities:

ASV dolāra indekss atkāpās līdz zemākajam līmenim kopš 20. septembra

Ir vērts atzīmēt, ka mazo uzņēmumu akcijas šonedēļ pieauga par 7,5%, kas ir labākais nedēļas pieaugums kopš 2021. gada februāra, savukārt "nerentablās tehnoloģiju akcijas" šonedēļ pieauga par 15%, kas ir labākais nedēļas pieaugums kopš 2022. gada novembra. Ketijas Vudas ARKK bija labākā nedēļa. rekordliels pieaugums par gandrīz 19%:

Šķiet, ka šis pārsteidzošais pieaugums ir vairāk saistīts ar emociju atbrīvošanu, kas sasaucas ar kriptovalūtu tirgu, kas ir riskantāks nerentabls tehnoloģiju koncepts, pagājušajā nedēļā pieauga par 6.2%, savukārt BTC+ETH pieauga tikai par 2.1%. abi sasniedza augstāko līmeni pēdējo trīs mēnešu laikā.

Spriežot pēc vēstures kopš 2017. gada, ALTCOIN ir piedzīvojis ievērojamus sitienus pēdējo trīs buļļu tirgu sākumposmā, piemēram, 2017. gada augustā, 2020. gada jūnijā un 2021. gada augustā. Iknedēļas izmaiņu atšķirība pagājušajā nedēļā bija tikai vēstures 18. procentile, kas norāda, ka, ja tas kļūs par vispārēji augošu kriptovalūtu tirgu, ALTCOIN satraukums nebūt nav pārspīlēts.

Bitcoin nominālā atdeves likme un riska un atdeves attiecība šogad pārsniedza visas galvenās aktīvu klases:

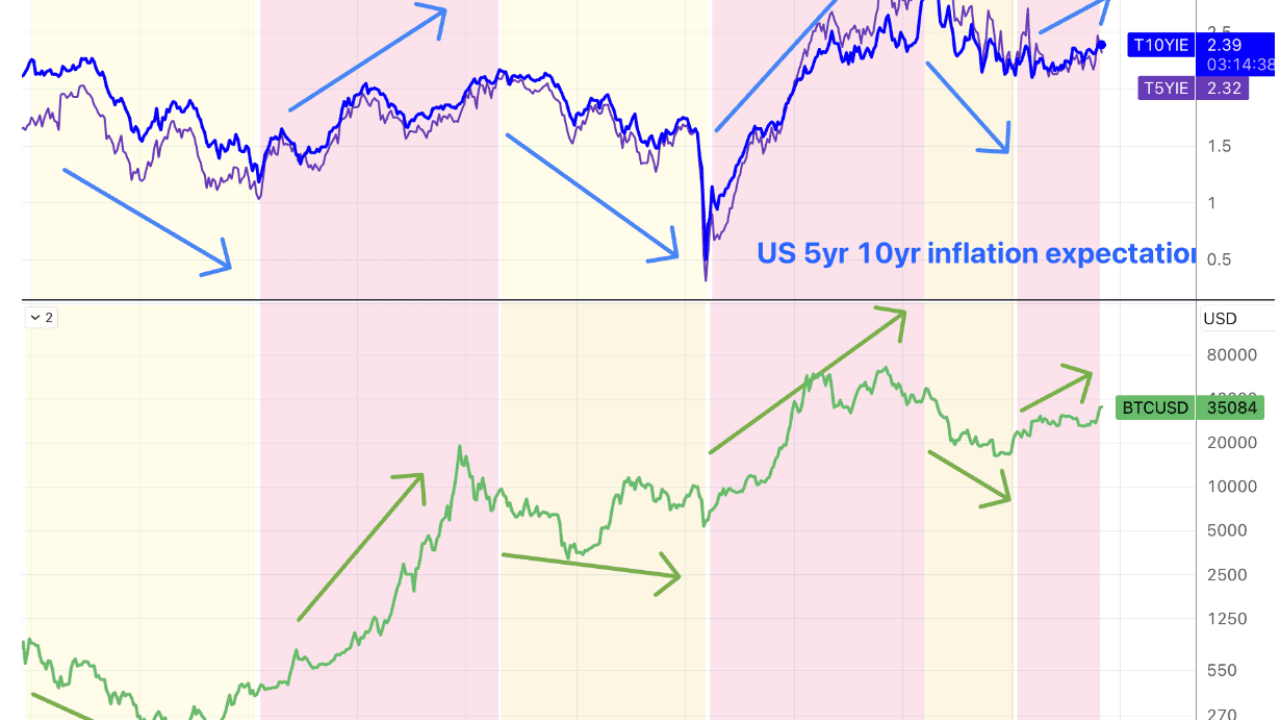

Vēsturiski mēs uzskatām, ka BTC kā alternatīva aktīva sadales vērtību lielā mērā atbalsta inflācijas ēna. 5 gadu un 10 gadu peļņas likmes, kas parasti tiek izmantotas otrreizējā tirgū, tiek izmantotas kā inflācijas gaidu rādītāji un Lāču tirgi vienmēr atbilst augošām un krītošām inflācijas gaidām.

Ja Fed politikas likme sasniegs maksimumu, vai tas izraisīs arī inflācijas gaidu atdzišanu (pēdējo divu nedēļu laikā tā ir samazinājusies par 20 bp 5 gados un par 10 bp 10 gados, ja Godiloc neturpināsies, tad pieprasījums pēc alternatīviem piešķīrumiem). arī vājināt. Vēl viens labs scenārijs ir tāds, ka Fed politikas procentu likme ir sasniegusi augstāko punktu, bet faktiskā ekonomikas attīstība turpina uzlaboties, izraisot strauju inflācijas gaidu pieaugumu. Tomēr vismaz pagaidām cerības uz ekonomikas atdzišanu ceturtajā ceturksnī un pirmajā nākamā gada ceturksnī joprojām ir ļoti spēcīgas (neskaitot 3. ceturkšņa subsīdiju un vienreizējo patēriņa atbalstu). Tāpēc ir diezgan pretrunīgi derēt, ka procentu likmju kritums sakrīt ar alternatīvo aktīvu pieaugumu.

AAPL 3. ceturkšņa ieņēmumi un EPS pārsniedza cerības, taču daudzi rādītāji atpalika no gaidītā, īpaši vājie pārdošanas apjomi Lielajā Ķīnā.

Šonedēļ Izraēlas iebrukums sauszemē neizraisīja strauju eskalāciju (t.i., turpmāku Hezbollah vai Irānas iesaistīšanos). Jēlnaftas cenas kritās par 5 dolāriem pat tad, kad ASV Pārstāvju palāta pieņēma likumprojektu, kas pagarina sankcijas pret Irānas naftu.

Dovish FOMC

Paziņojumā nebija daudz jauna, bet tas liecināja par neprātīgu nogaidīšanas pieeju, lai noskaidrotu, vai spēcīgāka ekonomiskā aktivitāte kavēs virzību uz inflācijas mērķi. Vissvarīgākais ir tas, ka priekšsēdētājs Pauels noniecināja neseno inflācijas gaidu pieaugumu, vēlreiz sakot, ka, lai gan izaugsme pārsniedz potenciālu, ar likmju atkārtotu paaugstināšanu nepietiek, un atzīstot, ka nesenā stingrākie finanšu nosacījumi faktiski ir likmju celšanas aizstājējs. To arī tirgum patīk dzirdēt. Tomēr Fed nostāja kopš jūlija nav mainījusies. Tomēr stingrāki finanšu nosacījumi ASV ir līdzvērtīgi procentu likmju pieaugumam par aptuveni 75 bāzes punktiem. Tas palēninās izaugsmi, kas var atspoguļoties 4 agrākais daudz nemainīsies īstermiņa tirgus procentu likmju korekcijas dēļ.

Spriežot pēc septembra punktveida diagrammas, šogad būs vēl viens procentu likmju paaugstinājums. Tā kā Fed nekad nepatīk pārsteigt tirgu, ja Pauels ir pietiekami pārliecināts par jaunākajiem ekonomikas datiem, viņam tas būtu skaidri jāpasaka vai vismaz jādod mājiens uz to. preses konference, kā rīkoties nākamajā sanāksmē. Rezultātā joprojām ir uzsvērts, ka tas ir balstīts uz datiem, un atkārtoti norāda, ka pieaugošās ilgtermiņa procentu likmes aizstās procentu likmju paaugstināšanu. Tirgū ir pamats uzskatīt, ka šis procentu likmju paaugstināšanas ciklu posms ir beidzies, un inflācijas gaidas, iespējams, nevarēs apturēt.

ASV valdības 4. ceturkšņa finansējuma apjoms samazinās

ASV Valsts kases departaments samazināja savu neto aizņēmuma mērķi ceturtajam ceturksnim līdz 776 miljardiem ASV dolāru, salīdzinot ar prognozētajiem 852 miljardiem ASV dolāru, un 58% bija īstermiņa obligācijas, kas pēkšņi mazināja tirgus bažas par ilgtermiņa obligāciju ienesīgumu. Trešajā ceturksnī ASV Valsts kases departaments izdeva 1,01 triljonu dolāru parādu. Oficiālie paziņojumi aizņēmumu pieprasījuma kritumu skaidroja ar ienākumu pieaugumu. Turklāt šonedēļ notikušā ceturkšņa refinansēšanas izsole bija par 2 miljardiem mazāka, nekā gaidīts, līdz 102 miljardiem.

Šādas ziņas lika tirgum šķist ļoti priecīgs, jo gan 30, gan 10 gadi samazinājās par gandrīz 40 bp. Ņemot vērā, ka piegādes spiediens joprojām pastāv, šāds kritums var būt pārsniegums. Labas ziņas no obligāciju tirgus reti ir ilgstošas.

Japānas Banka + jauns valdības stimuls

Kā liecina tirgus baumas, Japānas Banka atkal ir atslābinājusi kontroli pār ienesīguma līkni, taču ļoti neskaidrā veidā 1%, bet tas neļaus iet pārāk tālu. Tas izraisīja strauju jenas kritumu līdz 151,7, un Japānas akcijas pieauga par 7%. Šķiet, ka BOJ ir apņēmības pilns atteikties no valūtas kursa, lai aizsargātu parādu. Tomēr daži analītiķi uzskata, ka tā ir tikai lingvistiska neskaidrība. Faktiski BOJ atceltais JGB 10 gadu svārstību limits ir līdzvērtīgs YCC atcelšanai. Tātad mēs redzam Japānas obligāciju ienesīguma pieaugumu, bet arī akciju tirgus un usdjpy pieaug kopā, un tirgus izpratne par šo jautājumu faktiski ir sadalīta. Bet kopumā noteikti nav pareizi likt likmes uz Japānas ienesīguma samazināšanos. Tas var būt ļoti labs laiks, lai jēnas būtu ilgi.

Turklāt daudzi ignorēja pagājušās piektdienas finanšu ziņas. Japānas kabinets apstiprināja 17 triljonu jenu (110 miljardu ASV dolāru) ekonomikas stimulēšanas paketi, kas galvenokārt ietver nodokļu atmaksu, enerģijas cenu subsīdijas un mudina uzņēmumus palielināt algas. veicināt iekšzemes investīcijas pusvadītāju ražošanā un veicināt iedzīvotāju skaita pieaugumu, ja tiek iekļauti pašvaldību izdevumi un valsts nodrošinātie aizdevumi, kopējā plāna apjoms ir 21,8 triljoni jenu, līdz 3,1% no IKP.

Japānai ir visaugstākā parāda attiecība pret IKP pasaulē (262%).

Sekojot Ķīnas valdībai, Japānas centrālās valdības palielinātais aizņemto līdzekļu apjoms eksportēs vairāk skaidras naudas no austrumiem uz tirgu, un centrālās bankas bilances samazinājums var tikt nodrošināts.

Gan darbaspēka izmaksas, gan nodarbinātības rādītāji samazinājās

Pēc 3.6% pieauguma iepriekšējā ceturksnī 3. ceturksnī ražīgums pieauga par 4.7% gadā. Vienības darbaspēka izmaksas samazinājās par 0,8% pēc kāpuma par 3,2% otrajā ceturksnī. Šis ir pirmais kritums kopš 2022. gada beigām. Var teikt, ka tas ir ļoti negaidīts Tirgus sākotnēji gaidīja kāpumu par 0.7%. Jaunu ar lauksaimniecību nesaistītu darba vietu skaits oktobrī Amerikas Savienotajās Valstīs samazinājās vairāk, nekā gaidīts, līdz 150 000 salīdzinājumā ar 180 000 prognozētajiem, savukārt bezdarba līmenis pieauga līdz 3,9 %, kas ir augstākais līmenis kopš 2022. gada janvāra. Pat neņemot vērā UAW streika radītās vairāk nekā 30 000 darbavietu, šis skaitlis ir salīdzinoši slikts.

Turklāt, kā jau bija gaidāms, nodarbinātības rādītāji augustā un septembrī tika būtiski pazemināti Šā gada deviņos mēnešos dati tika pārskatīti zemāki par sākotnējām vērtībām, kas liek visiem ekonomistiem un ekonomisti, kas paļaujas uz datiem, tirgotāji izjutīs sāpes:

Akciju tirgus sniegums vēlēšanu gadā

Līdz vispārējām vēlēšanām Amerikas Savienotajās Valstīs ir palicis tieši gads, un Amerikas politika ieies sarežģītākā gadā. Kopš 1932. gada S&P 500 vidējā atdeve 12 mēnešos pirms vēlēšanām ir 7%, salīdzinot ar 9% gados, kas nav bijuši vēlēšanām. Pēdējā laikā akciju tirgi pirms vēlēšanām ir bijuši vājāki, S&P 500 vidējais ienesīgums 12 mēnešu laikā pirms 10 prezidenta vēlēšanām bija tikai 4%.

Lai gan vēlēšanu gados ienākumi parasti pieaug, akciju tirgus vērtējumi parasti ir nemainīgi:

Akciju tirgus svārstīgums parasti ir virs vidējā līmeņa. Kopš 1984. gada vidējā realizētā nepastāvība gadā pirms vēlēšanām ir bijusi 18%, salīdzinot ar 16% gados, kas nav bijuši vēlēšanām.

Ekonomiskās politikas nenoteiktības indekss parasti palielinās pirms vēlēšanām.

Pēc prezidenta vēlēšanām akcijas parasti strauji pieaug, jo nenoteiktība izzūd. Politikas nenoteiktības indekss parasti samazinās nedēļās pēc vēlēšanām, jo investori iegūst lielāku skaidrību par iznākuma ietekmi uz politiku. Mediāna kopš 1984. gada liecina, ka S&P 500 indekss astoņās nedēļās no vēlēšanu dienas līdz gada beigām pieauga par 5,0%, salīdzinot ar 2,6% tajā pašā periodā gados, kas nav bijuši vēlēšanām.

Bank of America Merrill Lynch izpilddirektors Hartnets uzskata, ka nākamā gada panika būs patiesi pārliecinoša: "Tik daudz dusmu, tik daudz naida, bet bezdarba līmenis ir tik zems, vai jūs varat iedomāties haosu, ja bezdarba līmenis sasniegs 5%? Tāpēc 2024. gada sākumā parādījās politikas panika.

pozīciju

Goldman Sachs Prime dati: pēc FOMC sanāksmes riska ieguldījumu fondi aktīvi neto iegādājās ASV akcijas, kas ir lielākais 5 dienu neto pirkums kopš 2021. gada decembra (99. procentile pēdējo 5 gadu laikā). Gan īss vāks, gan gara pirkšana ir acīmredzami.

SPX Gamma ceturtdien piedzīvoja visu laiku lielāko vienas dienas pieaugumu, kas liecina, ka tirgus steidzas palielināt portfeļa ekspozīciju:

CME atklātā interese par BTC nodrošinātajiem nākotnes līgumiem pagājušajā nedēļā sasniedza jaunu visu laiku augstāko līmeni, lai gan BTC cenas ir tikai 53% no to visu laiku maksimuma:

ASV akciju pozīcijas pagājušajā nedēļā nedaudz kritās, neskatoties uz straujo kāpumu tirgū (ir aizdomas, ka daudzi statistikas faktori atpaliek), visaptverošā akciju pozīcija nokritās no 33 procentiles līdz 31 procentilei, subjektīvie investori par 41-38 procentile, bet sistemātiskie investori - 31. procentile -29. procentile:

ASV akciju pozīcijas pagājušajā nedēļā nedaudz kritās, neskatoties uz straujo kāpumu tirgū (ir aizdomas, ka daudzi statistikas faktori atpaliek), visaptverošā akciju pozīcija nokritās no 33 procentiles līdz 31 procentilei, subjektīvie investori par 41-38 procentile, bet sistemātiskie investori - 31. procentile -29. procentile:

CTA turpina samazināt kopējo akciju sadalījumu, sasniedzot ārkārtējus vēsturiskos 4. procentiles līmeņus

Akciju fondi (-3,4 miljardi ASV dolāru) piedzīvoja aizplūšanu ceturto nedēļu pēc kārtas, ko noteica izpirkšana no attīstības tirgu akciju fondiem (dati līdz trešdienai). Obligāciju fondi (2,2 miljardi ASV dolāru) piesaistīja ieplūdes ceturto nedēļu pēc kārtas. Paātrinājās ieplūde naudas tirgus fondos (64,2 miljardi ASV dolāru), īpaši ASV (66,2 miljardi ASV dolāru)

Saskaņā ar CFTC fjūčeru datiem (no otrdienas) ASV akciju neto garās pozīcijas kritās, neto garajām pozīcijām S&P 500 un Nasdaq 100 samazinoties, bet Russell 2000 neto īsām pozīcijām samazinoties ceturto nedēļu pēc kārtas. ASV dolāra tīrās īsās pozīcijas samazinājās. Naftas neto garās pozīcijas nedaudz samazinājās. Zelta garās neto pozīcijas palielinājās.

Obligāciju šorti ir atkārtoti uzkrājušies (bet tirgus ienesīgums sāka strauji kristies tikai trešdien):

CME Bitcoin spekulatīvā neto īsā pozīcija ir nedaudz samazinājusies, kā parāda zaļā līnija attēlā zemāk, izņemot pagājušo nedēļu, spekulatīvā neto īsā pozīcija ir pieaugusi pēdējo trīs nedēļu laikā, neskatoties uz straujo BTC cenu pieaugumu.

garastāvoklis

Goldman Sachs iekšējā riska apetītes rādītājs pieauga, gan monetārās politikas, gan globālās izaugsmes gaidām pieaugot, un tas ir līdzīgs tam, ko redzējām vasaras sākumā:

Bank of America Bull & Bear indekss pagājušajā nedēļā nokritās līdz 1,4, kas ir zemākais līmenis kopš 2022. gada novembra, izdodot apgrieztu "pirkšanas" signālu jau trešo nedēļu pēc kārtas par 6%.

AAII noskaņojuma aptaujā un tirgū reti ir novērotas lielas novirzes, un lāču koeficients ir pieaudzis līdz gada augstākajam līmenim 43,18-50,28%:

CNN baiļu un alkatības indekss atlēca virs 40, joprojām zem neitrāla:

Perspektīva šai nedēļai

Kopš pagājušajā nedēļā mēs aicinājām ASV akciju tirgu atgūties, pamatojoties uz pozīcijas un noskaņojuma datiem, saskaņā ar izmaiņām fundamentālos rādītājos un politikas gaidās, tirgus ir pieredzējis agresīvu īsu segumu, kā arī spekulācijas par iepriekš pārpārdotiem mērķiem vēl kādu laiku turpināt. Tomēr, spriežot pēc vispārējās procentu likmju tirgus pārsniegšanas tendences un ekonomikas lejupslīdes, šī atsitiena kārtas augšējā robeža nav augsta.

Mūsu vēsturiskie pārskati:

https://ld-capital.medium.com/