Autors: Fu Zhuorui

Es joprojām atceros tos laikus, kad vēršu tirgus sāka darboties 2021. gadā. Visvairāk pieminētais vārds, izņemot Ketiju Vudu, bija Bafeta. Protams, kriptovalūtas industrijā Bafets biežāk tiek lamāts par saviem negatīvajiem izteikumiem. Trakākajā laikā cilvēki uzskatīja ARK Ketiju Vudu par dievu un skatījās uz Bafetu, domājot, ka viņš nav ticis līdzi laikam un nespēja saprast jaunas lietas akciju tirgus varētu likt man pie sevis murmināt, ka Bafets nav nekas vairāk kā tas, nemaz nerunājot par pārspīlētajām altkoinu svārstībām.

Cik pārspīlēti bija tolaik tirgus noskaņojumi? Interneta slavenības paštaisīto "Vorena Bafeta ar roku rakstīto atkāpšanās vēstuli" faktiski tika publicēti galvenie tehnoloģiju mediji bez pārbaudes Cilvēki tajā laikā bija pārāk gatavi ticēt, ka akciju dievs ir vecs un jaunajai pasaulei ir sava loģika.

Bet, kad burbulis plīsa un likviditāte kļuva stingrāka, mēs redzējām, ka pēc katastrofas māsas Mū ienākumi bija samazinājušies par vairāk nekā 60%, bet vectēvs Bafets joprojām bija biedējoši stabils. Sekundārajā tirgū izsekošana ir pēdējā lieta, ko spēlētāji vēlas darīt. Ko mums var dot šī dieva stabilitāte?

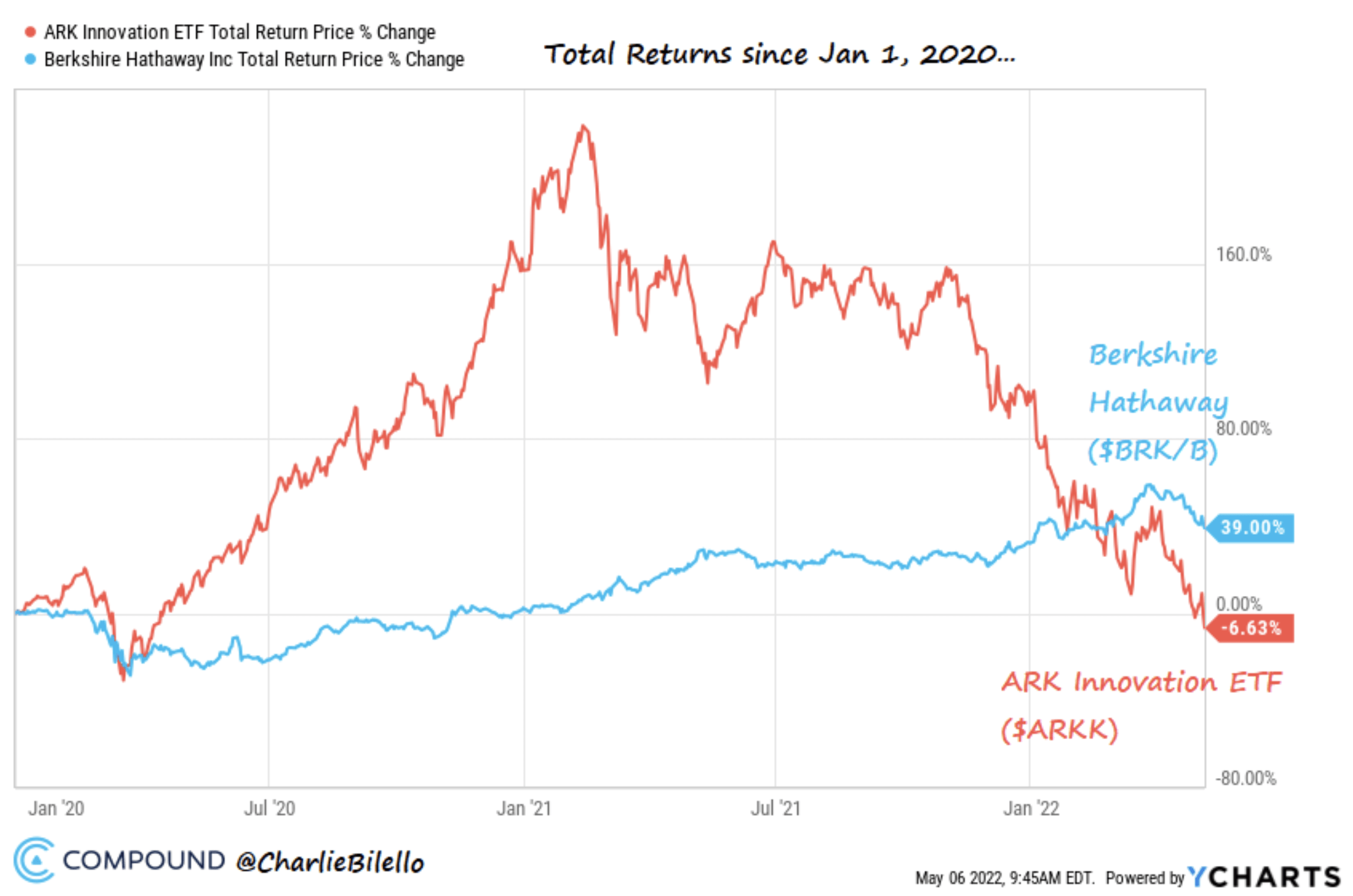

Bafeta un Ketijas Vudas kapitāla atdeves salīdzinājums no 2020. gada janvāra līdz 2022. gada maijam, avots: Twitter@CharlieBilello

Cenu investīciju parādīšanās

Ja Bendžamins Grehems 20. gadsimta 30. gados uzliks jaunāko populāro Apple Watch un 2022. gada beigās atver CeFi vai DeFi platformu kriptovalūtu tirdzniecībai, viņš var saraukt pieri un smaidīt. Es zinu šo jautājumu.

Amerikas Savienotajās Valstīs 20. gadsimta 20. gados akciju tirgus bija daudz mazāk nobriedis nekā obligāciju tirgus, un tas bija jauna nišas tirgus. Šajā tirgū ir maz investoru, pārsvarā tirgotāji. Tirgotāju vidū ir profesionāļi un vienkāršie cilvēki, ļoti populāri ir "Ekonomisti", arī "puravi" dzenas pēc zvaigžņu fondu pārvaldnieku komentāriem. Tajā laikā nebija vērts ieguldīt, un ikviena tirdzniecības metodes pamatā bija "tehniskas", skatoties uz tendenci un dzenoties pēc pieaugošās tendences. Grehems, kurš ļoti agri ienāca finanšu tirgū, ļoti iejutās šajā tirgū, analizējot uzņēmuma finanšu pārskatus, un drīz vien kļuva par lielu V un zvaigznes vadītāju. Viņa vadītais fonds savulaik guva peļņu vairāk nekā 100% apmērā fonds 3 gadu laikā pieauga par 66%.

Roaring Twenties gados Getsbiju aizrāva Deizija, savukārt daudzi cilvēki paļāvās uz mītu par biržu, cerot vienā naktī kļūt bagāts.

Grehems

1929. gadā Grehems jau bija miljonārs (līdzvērtīgs mūsdienu miljardierim) un bija gatavs nopelnīt bagātību Galu galā tā laika slavenākais ekonomists Ērvings Fišers (monetārisma meistars) kļuva par miljonāru 1929. gadā. biržas burbulis plīsa pagājušajā mēnesī, viņš solīja, ka akciju vērtība vēl nav saskaņota.

Sākot ar 1929. gada 24. oktobri, ASV akciju tirgus sāka strauji kristies, ievadot bēdīgi slaveno Lielo depresiju, un pat Big V Leek nebija imūna. Irvinga Fišera un Grehema tīrā vērtība ir ievērojami sarukusi, lai gan Grehema fonds zaudēja tikai 70%, kad tirgus zaudēja 74%, tas neglāba viņa bagātību, kas iztvaikoja dažu dienu laikā. Grehems atlaida kalpus no savas Ņujorkas savrupmājas, izšķīrās un atkal apprecējās un pārdzīvoja samērā haotisku periodu. Pēc tam Grehems mācījās no sāpīgās pieredzes, organizēja savu vērtību ieguldījumu filozofiju, mācot Kolumbijā, un publicēja "Vērtspapīru analīzi", oficiāli atklājot vērtību ieguldījumu laikmetu.

Vairāk nekā pusgadsimtu Grehema māceklis Bafets un citi izmantoja vērtību ieguldījumu teoriju, lai ieguldītu, radot investīciju meistaru paaudzi.

Akciju tirgus tajā laikā savā ziņā bija līdzīgs mūsdienu valūtu tirgum, tāpēc vai akciju analīzei izmantoto vērtību ieguldījumu var izmantot arī valūtu apskatei?

Vērtības ieguldīšana ir ļoti vienkārša, bet pasaule ir pārāk sarežģīta

Grehema vērtības ieguldīšana ir ļoti vienkārša, un arī Bafets savās darbībās ievēro teorijas vienkāršību, bieži aiz salvetes veicot aprēķinu vingrinājumus (salvetes vērtēšanu). Pats Bafets nekad nav veicis investīciju modelēšanu un dažādas jutīguma analīzes, kas var aizņemt vairākas lappuses.

"Vērtspapīru analīzes" sniegtais cenu investīciju aprēķins ir: V = EPS * [8,5 + (2*g)].

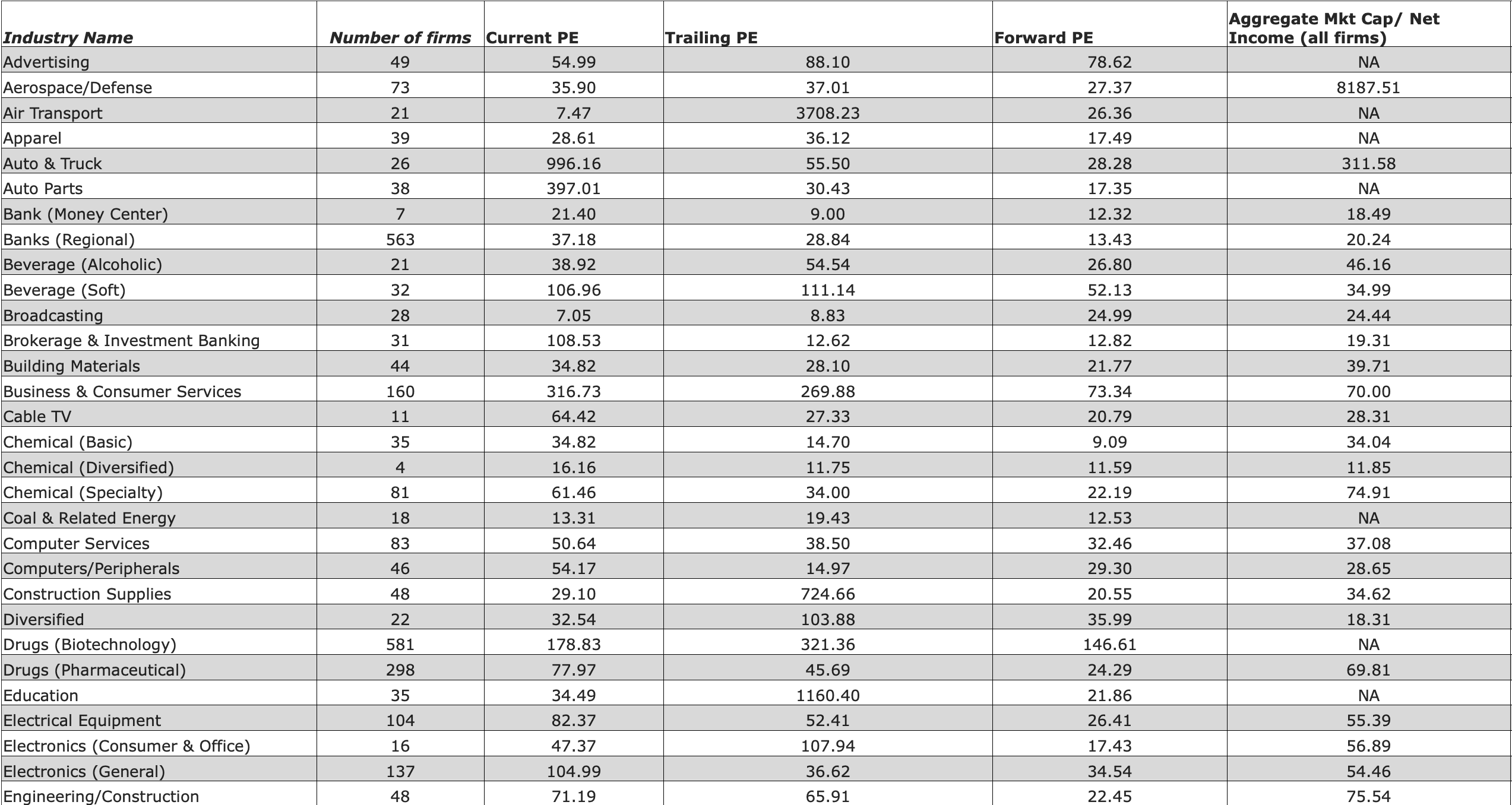

Tajā laikā Grehema PE izmantoja 8,5, kas bija piemērojama to uzņēmumu PE vērtībai, kuriem nebija pieauguma tempa laikā, kad grāmata tika rakstīta. Vēlāk tas attīstījās, un PE parasti izmantoja uzņēmuma vērtību. Jaunajiem uzņēmumiem nav daudz atsauces uzņēmumu rādītāju Aswath Damodaran, labi pazīstamais Ņujorkas universitātes profesors, ir saraksts ar aptuveni jaunām nozares PE. Arī šis cenu investīciju aprēķins ir nedaudz mainījies.

PE atsauci sniedza Damodaran, avots NYU

Mūsdienās cenu investīcijas ir nedaudz attīstījušās, bet būtība paliek nemainīga: mēs joprojām uzstājam, ka vērtspapīru tirgū ir jāmeklē nepietiekami novērtēti vērtspapīri. Parasti izmantotie rādītāji modelēšanā/aprēķinos ir PE, PB, EPS utt. Vissvarīgākais ir atstāt pietiekamu drošības rezervi (Margin of Safety), tas ir, uzņēmuma cena ir lielāka par tā patieso vērtību, vismaz 25%.

Vērtību ieguldīšanas jēdziens un prakse ir ceļojusi laikā ar vērtību ieguldīšanas meistaru paaudzi, un, pamatojoties uz desmit gadiem, tā ir kļuvusi par dzelzs stieni, kas pārspēj buļļus un lāčus. Tomēr, pirms ASV akciju tirgus kritās 2020. gadā, cenu investīciju investorus bija satriekuši fondi, kas kādu laiku iestājās par investīcijām topošos tehnoloģiju uzņēmumos, un to peļņa bija daudz zemāka nekā izaugsmes fondu peļņa. Viens no tā laika ievērojamākajiem fondiem, Sister Mu’s ARK, un Tesla, kas ir viena no akcijām ar augstāko atdevi tajā laikā, tika izmantota pamatā esošā loģika, kas ļoti atšķīrās no investīcijām par cenām. Daudzas tehnoloģiju akcijas mūsu laikmetā nenes peļņu pirms un pēc iekļaušanas biržas sarakstā, un PE ir desmitiem vai pat simtiem reižu, taču tas neliedz šiem uzņēmumiem un akcijām strauji pieaugt. ARK galvenā loģika ir ieguldīt lielus ieguldījumus tehnoloģiju akcijās ar strauju izaugsmi. Tehnoloģiju sprādziena laikmetā šādi fondi patiešām ir sasnieguši ārkārtējus sasniegumus īstermiņā. Uzņēmumi ar eksponenciālu izaugsmi neietilpst vērtības ieguldījumu fondu drošības robežās, tāpēc vērtības investori var vispār neskatīties uz šādiem uzņēmumiem.

Pat Ķīnā Džans Lei no Hillhouse, kurš iestājas par vērtību ieguldīšanu, mācījās Jēla Deivida Svensona vadībā. Tā vietā viņš atkārtoti izteica savu viedokli par "vērtību". ir "vērtība", neatkarīgi no tā, cik dārga ir cena, to varat arī iegādāties, tāpēc Hillhouse iepriekš ir ieguldījis lielus līdzekļus tādās strauji augošās akcijās kā Bilibili un Pinduoduo, kas neietilpst drošības robežās un katru gadu gūst negatīvu peļņu. Tajā pašā laikā Džans Lei uzsvēra, ka ļoti svarīga ir iepriekšēja izpēte, kas ir nedaudz līdzīga Li Lu, citai personai, kas uzstāj uz riska kapitālu Taivānas šauruma otrā pusē.

Šī sajūta ir līdzīga investēšanas loģikai Amazon pirms divdesmit gadiem Amazon akcijas pieauga katru gadu pirms dot.com sabrukuma, tāpēc tas nebija slikts ieguldījums, lai gan tas pirmo reizi nedeva peļņu līdz 7 gadiem. pēc tās dibināšanas, un rentabilitāte ir ļoti vāja.

Turpretim Bafeta pozīcija uzņēmumā ir saglabājusies nemainīga gadu desmitiem. Vairākām akcijām, ar kurām Bafets pārspēja tirgu: Coca-Cola 80. gados, Apple 2016. gadā un TSMC 2022. gadā, visām ir šādas īpašības: salīdzinājumā ar zemu PE, nozares līderis, milzīga peļņa, drošības rezerve un labas dividendes.

Akciju dieviem nav nekā izcila akciju pirkšanā un pārdošanā. Vissvarīgākais ir kvalitatīvs bizness, kas nes peļņu ilgtermiņā. Akciju dieviem parasti ir skaidra nauda un viņi uzskata, ka krīze ir iespēja īstajā brīdī iegādāties augstas kvalitātes aktīvus, tas ir līdzvērtīgs investīciju neveiksmei.

Bafets nav pret tehnoloģijām, bet gan pret to, vai tehnoloģija var atbilst viņa rādītājiem. Apple, kuru pārvalda akciju dievs, ir viena no investīciju klasikām. 2021. gadā Berkshire Hathaway ieguldīja Brazīlijas FinTech traucējošā bankā Nu Bank, un Nu Bank plāno laist apgrozībā savu kriptovalūtu 2023. gadā.

Bafets un viņa partneris Mungers atklāti nicināja kriptovalūtas, uzskatot, ka aiz aktīviem nav reālas vērtības, lai gan akciju dievs neiebilst pret blokķēdes tehnoloģiju un loģiku.

Tā kā mūsu laika vadošie cenu investīciju praktiķi neatpazīst kriptovalūtu tirgu, vai ir iespējams, ka cenu investīciju koncepcijas un darbības joprojām var tikt piemērotas kriptovalūtas projektu analīzei?

Kriptovalūtu definēšana ir sarežģīta, tāpat arī cenu noteikšana

Pirmkārt, pirms investēšanas var būt svarīgi definēt investīciju objektu, jo tikai tā mēs varam zināt, kādi īpašumi un likumi ir investīciju objektam.

Kurai aktīvu klasei vajadzētu piederēt kriptovalūtai, regulatoriem, investoriem un lietotājiem vēl ir jāizdomā, vai varbūt tai vajadzētu būt savai aktīvu klasei. Regulatoru acīs, ko vada Starptautisko norēķinu banka un lielākās centrālās bankas, kriptovalūta tiek saukta par "kriptovalūtu" (kriptonauda), tāpēc centrālās valdības mātes un finanšu tēvi neatzīst kriptovalūtas kā apgrozības valūtas esamību. Kriptovalūtas ienākšanas riski neļauj tai izpildīt dažas no visvienkāršākajām valūtu prasībām. Tas ir atspoguļots ne tikai centrālās valdības izdotajos dokumentos, bet arī valdības kriptovalūtas definīcijā. Piemēram, ASV SEC iesniegtā prasība pret FTX liecina, ka SEC uzskata, ka FDN faktiski būtu jāuzskata par vērtspapīru, izmantojot tās agrākās pirkšanas un dedzināšanas darbības. Ja FDN ir definēts kā vērtspapīrs, tad BNB, visticamāk, ir līdzīgas īpašības. Vērtspapīri ir pakļauti SEC regulējumam, savukārt preču līgumi neattiecas. Pašlaik ASV ir pieņēmusi likumu, ko sauc par preču apmaiņas likumu, kas definē virtuālās valūtas, piemēram, Bitcoin un Ethereum kā preces.

Kriptovalūtām ir preču īpašības un arī ārvalstu valūtas tirgus īpašības. Tirdzniecības cenas preču un valūtas tirgos nosaka aktīva piedāvājums un pieprasījums. Līdzīgi kā precēm, preču cena ir noteiktas izejvielas (zelta, naftas utt.) vienības izteiksme, un tai ir savstarpēja saistība Katrs kriptovalūtas marķieris ir arī unikāla noteiktas vērtības izpausme. Gan preču, gan marķieru darījumi ir jāveic pa pāriem, un pašlaik tie ir cikliski. Turklāt augstas inflācijas apstākļos lielapjoma un kriptovalūtas investori uzskata par inflācijas novēršanu savā ziņā. Arī kriptovalūtas, kas pašlaik pastāv kā preces, ir samērā brīvi regulētas. Ja kriptovalūta tiek definēta kā vērtspapīrs, kriptovalūtai ir jāsniedz pārskatāmāki finanšu pārskati, lai tās cenu pieaugums un kritums patiesi atspoguļotu investoru gaidīto vērtību.

Tomēr kriptovalūtu nevar stingri saukt par "elektronisko zeltu", lai gan kriptovalūtas kāpums un kritums nav pilnībā saskanīgs ar līdzīgām preču kustībām laiku pa laikam. Daži zinātnieki (Lawuobahsumo et al., 2022) apgalvo, ka šī korelācija ir tāda. ļoti Tā var būt citu vides faktoru ietekme tirgū.

Tātad, kā valūta, vai kriptovalūta "valūta" var izmantot FOREX loģiku?

Galu galā kriptovalūtas galvenā loģika no tās pirmsākumiem teorētiski ir atrisināt centralizētās valūtas nobīdi, padarot darījumus ātrākus, ērtākus un pretinflāciju. Vēlāk parādījās dažādas šifrētas "valūtas", lai gan daudzām no tām nebija apgrozības valūtu atribūtu un tās bija vairāk kā uzņēmuma vai projekta "krājumi", tāpat kā pati legālā valūta, tā zināmā mērā ir arī vērtība valsts suverenitāti, lai gan valsts parāds būtu labāka līdzība.

Tomēr pēc salīdzināšanas daži zinātnieki (Liang et al., 2019) atklāja, ka pašreizējais šifrēšanas tirgus ir vairāk līdzīgs akciju tirgum un nav pārāk līdzīgs FOREX tirgum, izņemot to, ka abi ir 24 stundu darījumi. To ir vieglāk saprast. Galu galā darījumi FOREX ir visas nacionālās likumīgās valūtas un likumīgi valūtu atvasinātie instrumenti. Gluži pretēji, katras kriptovalūtas faktiskais lietojums ir atšķirīgs.

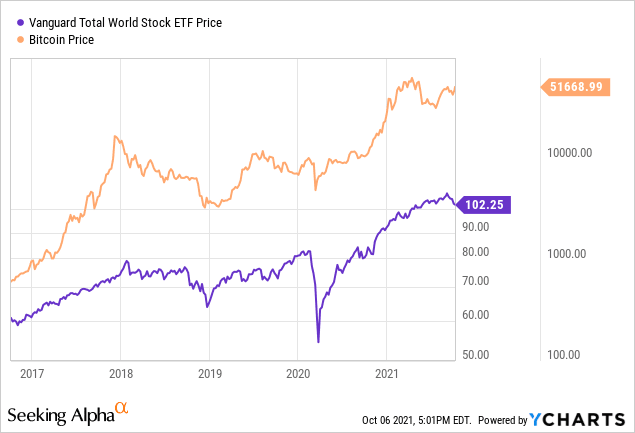

Pamatojoties uz to, vai mēs varam teikt, ka kriptovalūtas ir vairāk piemērotas analīzei pēc vērtspapīru analīzes loģikas, jo mēs ar neapbruņotu aci varam redzēt ļoti augstu korelāciju starp kriptovalūtām un ASV akcijām. Tomēr Isah un Raheem (2019) norādīja, ka šīs korelācijas pamatā esošā loģika ir ūdens (QE) izplūde no ASV centrālās bankas, tāpēc akciju tirgus un kriptovalūtu tirgus uzplaukums un lejupslīde viss izriet no stingrākas ASV dolārs.

Korelācija starp Bitcoin un ASV akcijām, avots Seeking Alpha

Šobrīd autors uzskata, ka, lai gan kriptovalūtām ir dažas lielapjoma, ārvalstu valūtas un ASV akciju pazīmes (ņemiet vērā, ka ASV akcijas nav citas akcijas), tās nevar vienkārši attiecināt uz vienu grupu. Ja tas ir jāattiecina, tam ir vislielākā korelācija ar ASV akciju tirgu, un to dziļi ietekmē makroekonomikas politika. Ja nav iespējas kvantificēt kriptovalūtu projektu finanšu pārskatus, iespējams, nav iespējams izmantot mikrovērtības ieguldījumus, taču tas ir vairāk piemērots makro operāciju uzraudzībai. Tāpēc cenu investīcijas, visticamāk, netiks izmantotas kriptovalūtu tirgū.

Aktīvu cenu noteikšana kriptovalūtā: ko jūs varat darīt, ja nevarat veikt cenu ieguldījumus?

Ir ļoti grūti veikt kriptovalūtas investīciju cenu izpēti. Pirmkārt, nav nobriedušas kvantitatīvās sistēmas, kas to varētu modelēt. Otrkārt, arī kriptovalūtu dati ir satraucoši, atšķirībā no finanšu pārskatiem ASV akciju tirgū, kurus parasti nevar viltot, cilvēki var uzticēties uzņēmuma sniegtajiem finanšu datiem, un pārējām lietām, kas nav iekļautas pārskatā, ir iespējams izsekot. bet kriptovalūtā 6 miljoni lietotāju var būt tikai lepnums, un faktisko ARPU vienam lietotājam zina tikai pats uzņēmums.

Ja nav ticamu datu, lai noteiktu konkrētus projektus, kā var veikt aprēķinus un veikt ieguldījumus?

Pašlaik daži zinātnieki jūsu uzziņai ir snieguši dažus stingrus rādītājus aktīvu cenu modelēšanai.

Habrihs (2017) kriptovalūtām piemēroja franču-Fama modeli, izmantojot tikai 3 attiecinājumus. Zinātnieki izmanto monētu tirgus vērtību, tirdzniecības apjomu un tirgus vērtību/tirdzniecības apjomu kā rādītājus, lai izmērītu tirgu, un izmanto inflācijas uz vienu monētu "izplūdes" efektu, lai noteiktu attiecību starp attiecinājumiem (t.i., katras monētas konversijas likmi). Pagaidiet, gala secinājums ir tāds, ka lielākais iemesls projekta darbībai ir tirgus, kuram ir neliela saistība ar valūtu (carry), un alfa ir ārkārtīgi maza.

EY arī ir izdevusi ziņojumu, kurā teikts, ka CAPM un citus var izmantot kriptovalūtu vērtēšanas portfeļiem, taču tajā nav sniegti detalizēti norādījumi par to, kā to izmantot.

Autoru ļoti interesē šī tēma, un lasītāji, kuri interesējas par modelēšanu vai ar to saistīto darbu, ir laipni aicināti sazināties ar autoru, ja mēs varam izstrādāt kriptovalūtas aktīvu cenu noteikšanas sistēmas, neatkarīgi no tā, vai tas ir cenu investīciju stils vai franču-Fama stils. tas dos lielu labumu.

Kāpēc vērts ieguldīt (kriptovalūtās)?

Grehems ierosināja investēt vērtībā, taču viņš pats nebija vērtību ieguldīšanas meistars. Lai gan atalgojums nav slikts, viņam vienkārši ir pārāk daudz citu interešu un vaļasprieku. Viņš pat piedalījās Bretonvudsas sistēmas izstrādē un savus sasniegumus monetārajā teorijā uzskatīja par savu lieliskāko ieguldījumu. Nākamajās desmitgadēs, kad ASV akciju tirgus pakāpeniski nobriest, Bafets, kuram bija samērā vienkāršs hobijs un kuram patika tikai investēt un pelnīt naudu, šo teoriju īstenoja praksē.

Grehema sistēmā neto ir kodols, kas nozīmē, ka cienīgas akcijas ir jāpērk lēti un grupās. Tad mēs varam saprast divus cenu ieguldījumu punktus: drošības rezerve + augsta vērtība un zems novērtējums. Pamatojoties uz to, lai gan ir daudz izcilu aktīvu, Bafets var tajos neieguldīt, jo tie ir dārgi. 2020. gadā Bafets vairākkārt paziņoja, ka negrasās investēt, jo tobrīd tirgū esošie projekti bija pārāk dārgi. Kad visi būs galā, akciju dievi ar spēcīgu naudas plūsmu sāks pirkt akcijas.

Bet jūs varat domāt, ka tā ir kļūda. Es uzskatu, ka tas ir absolūti lēts. Nav salīdzinoši lēts. Kad Bafets investēja Apple, tā vidējās izmaksas bija aptuveni 37 USD, un šodienas Apple jau pārsniedz 100 USD.

Pārceļot šos principus uz kriptovalūtas "investīciju", autors uzskata, ka mēs varam iemācīties dažas sajūtas. Tas nozīmē, ka parasti nesekojiet tirgus kāpumam un kritumam. Nedzenieties pēc tirgus, kad tas ir augsts. Kad projekts ir salīdzinoši mazs, iegādājieties dažas akcijas, kas jau rada pozitīvu naudas plūsmu diversificētā veidā, nepievienojot sviras efektu. Tehnoloģija var nedarboties, jo jūs nepērkat sprādzienbīstamas tehnoloģijas, kas balstītas uz loģiku. Jums jāpārbauda, vai ir pozitīvi līdzekļi, un tas ir sarežģīts jautājums. Konkrēti, jūs varat pārbaudīt, vai gāzes/arpu+ lietotāji ir ienesīgs bizness. Pat ja tas nokrīt, tas nekritīs daudz. Kad tirgus celsies, tas dabiski palielinās rokās esošās valūtas vērtību. Lāču tirgū nopērciet vēl dažas monētas, taču jāpatur arī pietiekami daudz skaidras naudas. Mēmu monētas nepieskaras. Nepārtrauciet.

Mēs nezinām, vai kriptovalūtas turpinās attīstīties kā akciju tirgus, vai arī tās kādu dienu pārstās pastāvēt. Un iepriekš minētais kopsavilkums atbalsta tikai draugus, kuri vēlas atbalstīt pārliecību par cenu investīcijām kriptovalūtā. Tas nav tikai vārdi, bet arī cenu ieguldījumu pamatloģikas ievērošana.

Vismaz Bafets ir izmantojis savu ieguldījumu karjeru, lai pierādītu, ka cenu investīcijas joprojām ir mūžzaļš koks. Kamēr ARK 2020. gadā sasniedza 152% atdevi, Tesla sasniedza arī 695% atdevi. Līdz 2022. gadam ARK ir sasniedzis 65%. Berkshire Hathaway akciju krituma dēļ 2020. gadā tas turpināja būt izcili. 2020. gadā tā turēja aptuveni 48 miljardus ASV dolāru, un līdz 2022. gadam Berkshire Hathaway akciju cena samazinājās 19% Servi akciju cena sasniedza jaunu maksimumu. Šī ir mums tuvākā akciju dieva operācija. Patiesībā Bafeta darbība ir vienāda ik pēc desmit gadiem. Akciju dievi atkal un atkal visiem saka, pērciet lētāk, pērc labus uzņēmumus, turies pie tā un nedariet nekārtīgas darbības. Bet visi domā, ka šī metode ir pārāk vienkārša, tik vienkārša, ka bez tirdzniecības tā neatspoguļo finanšu sarežģītību un izpratni par tirgu.