Tulkošanas avots: Messari

#celestia

Kopsavilkums

Celestia palaida TIA marķieri, izmantojot 6% gaisa pilienu dažādiem lietotājiem. Fjūčeru tirgū pirms monētas radīšanas monēta tika tirgota ar vairāk nekā 2 miljardu dolāru vērtību.

Ja pieņem L2 tīkla pārdošanas cenu un pieņem, ka Celestia ieņēmumi uz MB ir 25 ASV dolāri, šajā novērtējumā tiek pieņemts, ka datu pieejamības ziņā ir aptuveni 2x Ethereum.

Celestia galvenais izaicinājums ir ieņēmumu mērogošana, lai attaisnotu augsto novērtējumu, kas nepieciešams, lai piesaistītu lielu skaitu nākamo klientu.

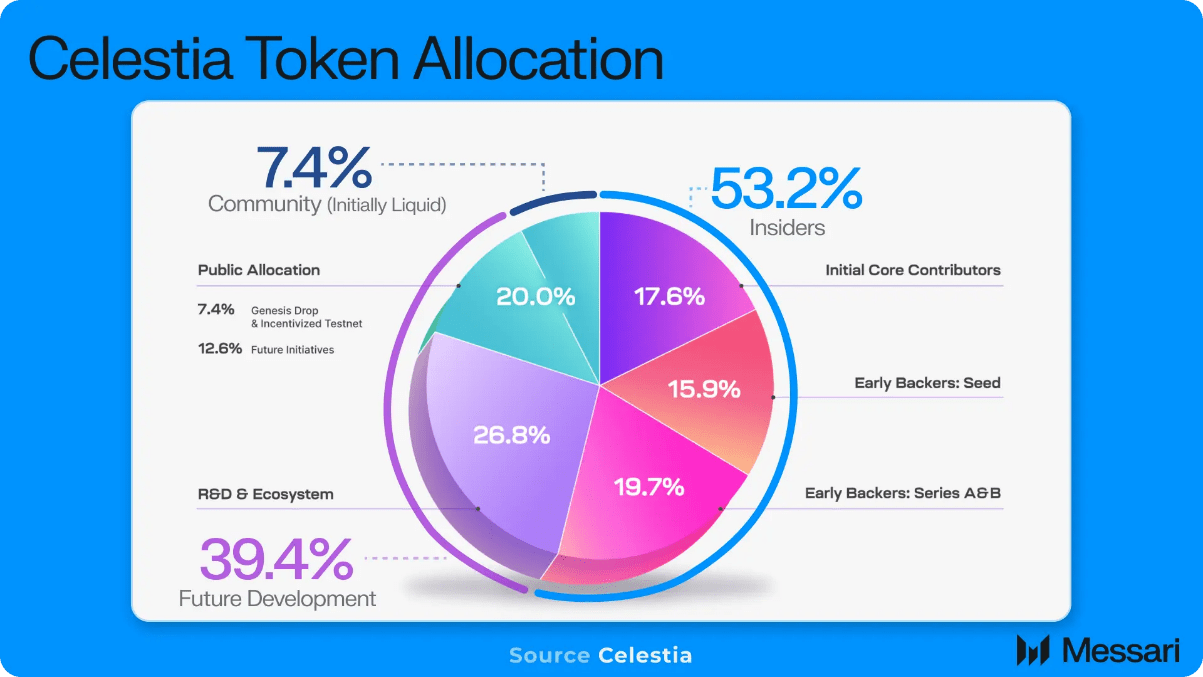

Datu pieejamības protokols Celestia nesen paziņoja par TIA marķiera izlaišanu un piedāvā izstrādātājiem, pētniekiem, Ethereum apkopojuma lietotājiem un Cosmos lietotājiem 6% ģenēzes lidojumu. No pirmā acu uzmetiena pati airdrop ir neiedvesmojoša, jo vairāk nekā 576 000 piemērotu adrešu saņem vidējo summu, kas ir mazāka par 200 ASV dolāriem, pieņemot, ka pilnībā atšķaidīts novērtējums, ko paredz marķiera priekšfutures tirgus 2,75 miljardu dolāru apmērā. Turklāt liela daļa no marķieru piedāvājuma tiek piešķirta iekšējām personām (investoriem, komandām utt.), tādējādi turpinot tendenci novērsties no agrīnās kriptovalūtas ētikas, kas paredz pilnīgas kopienas īpašumtiesības.

Lai gan ir viegli kritizēt airdrops un marķieru izplatīšanu, realitāte ir tāda, ka protokolu izstrādei, jo īpaši augsto tehnoloģiju, augstas izpētes protokolam, piemēram, Celestia, tāpat kā jaunizveidotiem uzņēmumiem ir nepieciešams ievērojams pirmsprodukta kapitāla finansējums. Turklāt konkurences tirgū kapitālam ir nepieciešami stimuli (piemēram, žetonu izplatīšana), lai attaisnotu projektu finansēšanu. Turklāt lietotāju lidojumi ir minimāli, jo nepieprasītie līdzekļi tiks pārdalīti papildus iespējamajiem turpmākajiem stimuliem.

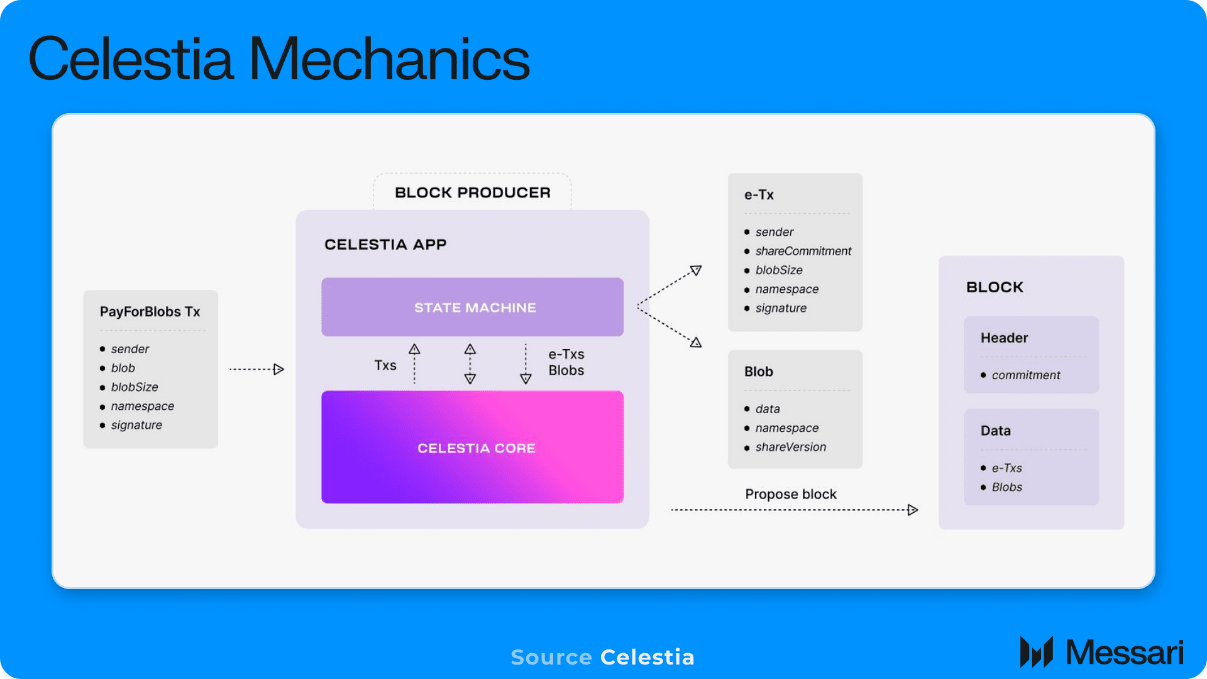

Tātad, tā kā protokola uzņēmējdarbības sistēma un marķieri tiks publiskoti oktobra vidū, nākamais acīmredzamais jautājums ir: kas ir patiesais novērtējums? Celestia ir datu pieejamības (DA) protokols, kas pelna naudu, maksājot maksu par darījumu datu vai pierādījumu glabāšanu tīklā.

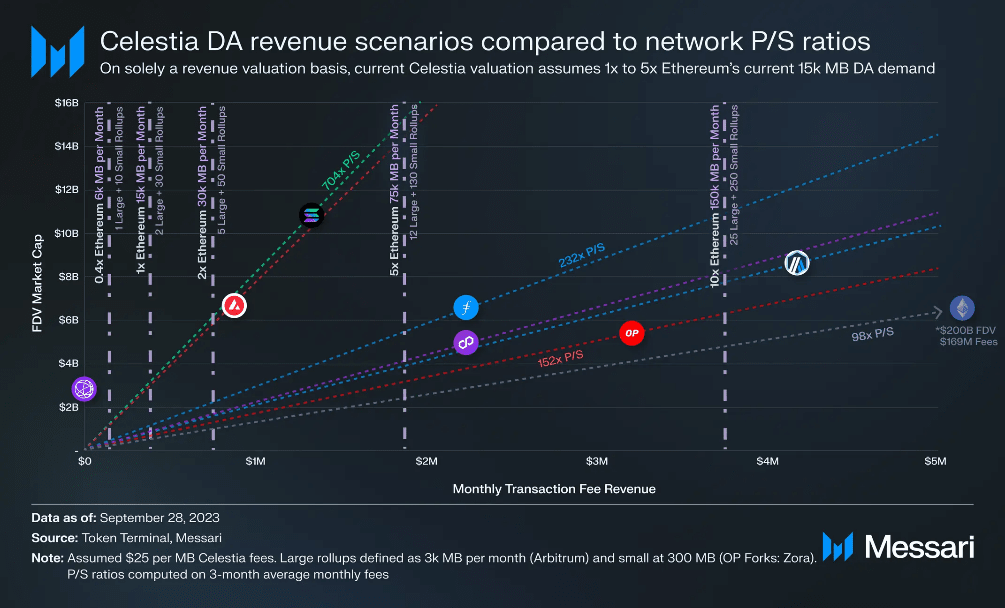

Pašlaik viss Ethereum apkopojums katru mēnesi ieraksta aptuveni 15 000 MB datu uz Ethereum, maksājot vidēji USD 700 par MB (pieņemot, ka ETH cena ir USD 1600). Pēc EIP-4844 izlaišanas tika panākta vispārēja vienprātība, ka Ethereum DA izmaksas samazināsies par aptuveni 90%, pievienojot jaunu, lētāku datu uzglabāšanas lauku, ko sauc par lāsēm. Tas nosaka DA vienības ieņēmumu ierobežojumu, jo neviens apkopošanas uzņēmums neizvēlētos maksāt vairāk par mazāk drošu, mazāk likvīdu ekosistēmu.

Celestia aptuvenās krātuves izmaksas uz MB ir aptuveni 10–25 USD par MB, pamatojoties uz gāzes maksas aprēķiniem un netiešo 2,75 miljardu USD FDV. Izmantojot lielākus vienības ieņēmumus — 25 ASV dolāri par MB, mēs varam izveidot dažādus Celestia apkopojuma ieviešanas (ieņēmumu) scenārijus, pamatojoties uz cenas un pārdošanas attiecību citiem jauniem tīkla protokoliem ar līdzīgiem uzņēmējdarbības modeļiem. Piemēram, Ethereum L2 izaugsmes stratēģija ir izmantot dažas variācijas no citiem apkopojumiem (L3), kas ieraksta datus savā tīklā, kas ir nekonsekvents, bet līdzīgs Celestia biznesa modelim.

Vertikālās līnijas attēlo dažādus Celestia ieviešanas līmeņus un ir izteiktas kā pašreizējā Ethereum apkopotā datu pieprasījuma daudzkārtnis (15 000 MB ir 1x Ethereum). Diagonālās līnijas ir dažādas cenas un pārdošanas attiecības citiem tīkliem, un, kur krustojas vertikālās līnijas, ir Celestia netiešais FDV novērtējums atlasītajos ieņēmumu līmeņos un vairākos diapazonos.

Tāpat kā citi L1 marķieri (un mazākā mērā L3 ekosistēmas L2 marķieri), TIA marķiera vērtību iegūst no pašreizējā darījuma pieprasījuma (ieņēmumiem) un visa nākotnē gaidāmā darījumu pieprasījuma. Jo vairāk TIA marķieris tiek pieņemts kā gāzes marķieris, kas iebūvēts apkopojumos, jo vairāk marķieris atspoguļos ekonomiskās aktivitātes turpmāko vērtību visā ekosistēmā, papildus Celestia specifiskajiem DA maksas ienākumiem, tādējādi ļaujot novērtēt vērtību diapazonu. tuvāk citiem topošajiem L1, piemēram, Solana.

Stingri ņemot vērā sagaidāmo DA ieņēmumu scenāriju un pieņemot, ka Celestia seko tīkla tirgus un tirgus reizinājumam, Celestia būtu jāpiesaista aptuveni 2–10 x Ethereum pašreizējais 15 000 MB ikmēneša datu pieejamības pieprasījums, lai pamatotu vērtējumus pašreizējā primārajā diapazonā. Jaunā L1 un L2. Skatoties perspektīvā, 5x pašreizējais Ethereum kopējais pieprasījums izskatās kā 12 Arbitrum un 130 OP Stack dakšas (piemēram, Zora Network), kas visas ir izvietotas uz Celestia. Lai gan teorētiski Celestia ir ievērojami samazinājusi DA izmaksas, padarot iespējamu iepriekš neīstenojamu apkopošanas biznesu, ņemot vērā jauno lietotāju skaitu un darījumu apjomu, kas nav izstrādātāji, ir grūti uzskatīt 5x Ethereum DA pieprasījumu kā šāda līmeņa produktus. izstrādāta saprātīgiem īstermiņa un vidēja termiņa mērķiem.

nianses

Mērķa klientu dinamika vēl vairāk izaicina uz ieņēmumiem balstītas vērtēšanas shēmas. Finanšu uzņēmumi, piemēram, DeFi, protams, dos priekšroku Ethereum ekosistēmai ar augstu drošību un milzīgu likviditāti. Turklāt, tā kā finanšu lietotājiem pēc definīcijas ir pieejami līdzekļi un darījuma finansiāls iemesls (pieņemot peļņu), viņi ir gatavi maksāt dažas saprātīgas maksas par darījumu.

Tas tā nav, jo lietojumprogrammu lietošanas gadījumi vairāk tiek novirzīti uz patēriņa produktiem, piemēram, sociālajiem tīkliem vai spēlēm, kurās ir daudz mazvērtīgu darījumu. Zemākas darījumu maksas prasības nozīmē, ka ar DA slāni var sadalīt mazākus ieņēmumus no darījumu maksas.

Ņemot vērā to, ka Celestia ir vidēja un zema izmaksu alternatīva Rollup DA vajadzībām, ir dabiski, ka sākotnējie Rollup klienti būs tie, kas meklē zemākas darījumu vienības izmaksas, piemēram, lietojumprogrammas, kas vairāk vērstas uz patērētājiem vai zemas vērtības finanšu lietojumprogrammas.

Tā kā DA slānis kalpo kā pamata drošības slānis augšējam apkopojumam, DA slāņa vērtībai ir jāpieaug proporcionāli maksimālās apkopojuma un ar to saistīto lietojumprogrammu kopējai vērtībai, lai uzturētu atbilstošu drošības līmeni.

Tas rada dihotomiju starp mērķa klientu grupu un DA slāņa novērtēšanas (drošības) prasībām. Lai DA slānim būtu pietiekami daudz ieņēmumu, lai attaisnotu augstu novērtējumu un drošības līmeni, apkopošanai būtu jāmaksā ievērojamas maksas par DA, taču mērķa klienti, protams, vēlēsies samazināt DA izmaksas, lai maksimāli palielinātu sava biznesa efekta vienības ekonomiku. Un pat tad, ja pieaug vērtības uztveršana no Rollup un saistītajām lietojumprogrammām (iekasējot augstākas transakcijas maksas), Celestia nepastāv tirgus dinamika, lai automātiski iegūtu vairāk DA ieņēmumu. Tā kā DA izmaksas ir atkarīgas no konkurējošo apkopojumu skaita, kuriem vēlaties rakstīt datus, vienīgais spēks, kas palielina Celestia ieņēmumus, ir vairāk apkopojumu vai vairāk darījumu. Ja tirgus nepieprasa augstākas cenas, augstākas vērtības uztveršanas apkopošana brīvprātīgi nepalielina DA izmaksas, bet gan saglabā pašus ieņēmumus.

Celestia var pārvarēt šo vērtēšanas tveršanas izaicinājumu, ja vien TIA marķieris tiek izmantots kā gāzes marķieris galvenajā apkopojumā, ļaujot tā vērtēšanai mērogoties ar apkopojuma ekonomisko vērtību. Tam ir precedents, jo Ethereum apkopojumi, piemēram, Arbitrum un Optimism, izmanto ETH kā gāzes marķieri, jo lielākā daļa to saistību ir DA un denominētas ETH. Tomēr Celestia gadījumā, jo vairāk gaismas mezglu tiek pievienots pamatā esošajam tīklam, jo lielāks ir DA apjoms, ko var nodrošināt, kas vēl vairāk samazina DA vienības izmaksas. Tā kā DA vienības izmaksas kļūst arvien zemākas, katras apkopotās saistības DA daļa samazinās, kas, ja to samazina līdz vietai, kur DA vairs nav lielākās saistības, ierobežo gāzē denominēto vērtību DA pilnvarā.

Tāpēc Celestia mērogojamība un kopējais adresējamais tirgus ir ierobežots nevis tehniski, bet gan ekonomiski. Ja Celestia biznesa ekonomika ierobežo tā novērtējumu līdz 10 miljardiem USD, tad dzīvotspējīgi klienti ir tikai apkopojumi, kas atbilst 10 miljardu USD drošības ierobežojumam.

Tātad, lai gan Celestia noteikti ir iespaidīga tehnoloģija, lieliska tehnoloģija ne vienmēr nozīmē lieliskus uzņēmumus. Celestia galvenais izaicinājums būs pierādīt, vai neatkarīgam DA tīklam ir pietiekami daudz vērtības, lai attaisnotu tā ilgtermiņa pozīciju tirgū.