1. Tumšākā stunda

Atklājumu laikmetā 18. un 19. gadsimtā Lielbritānija kā "saule nekad nenoriet" impērija izmantoja Lielbritānijas mārciņu zelta nostiprināšanai un padarīja to par pasaules valūtu, aizsākot gandrīz divus gadsimtus ilgušo pasaules kolonizāciju. Pēc diviem pasaules kariem Lielbritānijas milzīgo militāro izdevumu un zelta izmantošanas dēļ ieroču iegādei no ASV mārciņa atdalījās no zelta. Šajā laikā ASV dolārs stāvēja uz vēstures skatuves un kļuva par jauno globālo valūtu – Bretonvudsas sistēmu. Līdz 1970. gadu dolāra krīzei dolāra piesaiste zeltam pastāvēja tikai nosaukumā, un dolārs joprojām bija saistīts ar naftu.

2020. gadā visā pasaulē izcēlās COVID-19 epidēmija, un jēlnaftas nākotnes līgumi savulaik kritās negatīvās vērtībās. Federālo rezervju sistēma izlaida milzīgas naudas summas, un Bitcoin 2020.–2021. gada ciklā veiksmīgi pārsniedza 1 triljona ASV dolāru tirgus vērtību, nostājoties uz globālās finanšu skatuves kā topošs alternatīvs aktīvs. Un vai tas arī aizsāks jaunu ar ASV dolāru saistītu aktīvu radīšanu?

2023. gada augustā Fitch samazināja ASV reitingu līdz "AA+" no "AAA", jo gaidāmā finanšu stāvokļa pasliktināšanās nākamo trīs gadu laikā un valdības parāda griestu sarunu atkārtošanās apdraudēja valdības spēju pildīt savas parādsaistības. Ja iestāsies ASV parādu krīze un tirgus lejupslīde, tas neizbēgami atkārtos 2008. gada ekonomiskās krīzes kļūdas Tirgus sabrukums var izraisīt strauju akciju tirgus kritumu, strauju uzņēmumu vērtības kritumu, negatīvu ietekmi uz iekšzemes un ārvalstu valūtu. investoru uzticības kritums, kas noved pie ekonomikas lejupslīdes un finanšu krīzes.

ASV iekšējā tirgus lejupslīde ne tikai izraisīs banku un finanšu institūciju krīzi, bet arī ASV parādu problēma attieksies uz globālām bažām, jo ASV ekonomikas veselība būtiski ietekmē pasaules ekonomiku. Tas rada tirgus nestabilitāti un investoru izvairīšanos no riska. Bankas var saskarties ar likviditātes problēmām, un investori var pārdot aktīvus, saasinot nestabilitāti finanšu sistēmā. Ne tikai pārdodot ļoti likvīdas ieguldījumu metodes, piemēram, akcijas, bet arī izvēloties daudzpolāru finanšu pasūtījumu, ko raksturo diversificēta valūtas riska ierobežošana, zelts, jēlnafta, digitālās valūtas un preces.

Bet digitālajā valūtu tirgū tam vajadzētu būt paraugam, kas vispirms samazinās un pēc tam pieaug! Pirmkārt, digitālās valūtas tirgus nav tīrs finanšu tirgus. Tas nav pilnībā pakļauts nevienas valsts ekonomiskajai situācijai un finanšu tirgus kārtībai. Ja globālais finanšu tirgus sabruks, digitālā valūta neizbēgami piedzīvos strauju kritumu pēc ASV akciju tirgus. Taču pēc ASV akciju tirgus krituma investori sapratīs, ka digitālajai valūtai piemīt izvairīšanās no riska un aktīvu saglabāšanas īpašības. Tāpēc tās neizbēgami saņems labvēlību no investoriem un cilvēkiem ASV un pat visā pasaulē, un dažas stabilas digitālās valūtas noteikti saņems lielu vērtību atzinību.

Tumšākā stunda. Kā mēs visi zinām, šifrētās digitālās valūtas 2022. gadā ir ievērojami samazinājušās, un galvenie digitālie aktīvi, piemēram, Bitcoin un Ethereum, ir samazinājušies par vairāk nekā 70%. Galvenās biržas, aktīvu pārvaldības iestādes, publiskās ķēdes un aizdevumu platformas ir bankrotējušas vai cietušas pērkona negaisos. Lai gan 2023. gadā tas stabilizēsies un atjaunosies, apjoms būs ārkārtīgi ierobežots, un tirgus likviditāte turpinās sarukt. Ļoti sliktas tirgus likviditātes apstākļos notika "818" likvidācijas gadījums (summa pārsniedza FTX notikuma likvidācijas apjomu). Var teikt, ka valūtas aplis ir iegājis savā drūmākajā brīdī.

tumsa pirms rītausmas. Pirms ienāk īsts buļļu tirgus, tirgus vienmēr piedzīvo ilgu lejupslīdes, lejupslīdes un nepastāvības periodu. Tas attiecas uz tradicionālajiem finanšu tirgiem, un tas attiecas arī uz šifrētām digitālajām valūtām. Un šis periods ir arī patiešām grūts posms. Bet nāk rītausma, un saullēkts noteikti uzziedēs ziedus:

1. Bitcoin uz pusi notikums 2024. gadā sāks nākamo buļļu tirgus kārtu;

2. Pirms lielā buļļu tirgus neizbēgami būs straujš kritums, un galvenais iemesls ir tradicionālais finanšu tirgus (parādu krīze, uzņēmumu bankrots);

3. Pēc krīzes tiešām sākas buļļu tirgus;

4. Nākamais Bitcoin augstākais punkts būs aptuveni 120 000 USD.

2. Kurš valda kāpumus un kritumus? Tirgus pārskats par Bitcoin samazināšanu uz pusi

2010. gada 22. maijā Laszlo Hanyecz, programmētājs no Floridas, ASV, veiksmīgi apmainīja 10 000 Bitcoins pret 2 picām - visdārgāko picu vēsturē.

2.1 Bitcoin bloku ģenerēšanas mehānisms

Blokķēdi var uzskatīt par sadalītu virsgrāmatu. Katrs bloks ir konta lapa, kurā tiek reģistrēti reāli darījumu ieraksti. Blokķēdes virsgrāmatu neuztur centrālais mezgls, piemēram, banka, bet to dublē visi datoru lietotāji (t.i., mezgli), un katrs lietotājs saglabā visus darījumu ierakstus.

Darījumu ieraksti reģistrē naudas plūsmu Bitcoin/Bitcoin ir vietējā nauda, ko var izmantot darījumiem šajā blokķēdē, un tam ir tikai viens emisijas kanāls, kas ir paredzēts bloku/. konta lapa. Bitcoin blokķēdē visiem darījumu ierakstiem aptuveni ik pēc 10 minūtēm ir nepieciešams, lai kāds izveidotu konta lapu un pastāvīgi saglabātu konta lapu Bitcoin vienīgajā globālajā virsgrāmatā. Papildus bloku atlīdzības saņemšanai veidotājs var saņemt arī darījumu maksas par visiem darījumiem izveidotajā konta lapā. Šī ir bloku ģenerēšana, kas pazīstama arī kā ieguve.

2.2 Kas ir Bitcoin uz pusi

Kad 2009. gadā radās Bitcoin blokķēde, atlīdzība par bloka izveidi bija 50 BTC, un atlīdzība tika automātiski samazināta uz pusi katriem 210 000 blokiem. Ik pēc 2016. gada blokiem (apmēram divas nedēļas) sistēma pielāgos ieguves grūtības, pamatojoties uz iepriekšējā cikla bloku ģenerēšanas laiku, lai bloku ģenerēšanas laiks būtu stabils aptuveni 10 minūtes. Nav grūti secināt, ka atlīdzība samazināsies uz pusi cikls ir aptuveni reizi 4 gados. 2024. gadā Bitcoin sāks savu ceturto pusi, un atlīdzība par bloka izveidi samazināsies līdz 3,125 BTC. Tā kā mazākā Bitcoin vienība ir Satoshi (SAT), kas ir 0,00000001 (simtmiljonā daļa) Bitcoin, bloka atlīdzība pirmo reizi pēc 33. sadalīšanas uz pusi 2140. gadā būs mazāka par 1 Satoshi, un Bitcoin ieguves atlīdzības tiks pilnībā izbeigtas. .

Vēsture ir pierādījusi, ka Bitcoin uz pusi ir svarīgs katalizators, lai virzītu Bitcoin uz jaunu buļļu tirgu. Pirmie trīs uz pusi visi izraisīja strauju BTC cenas pieaugumu.

Ir sākusies laika atskaite līdz 2024. gada samazināšanai, un neskaitāmas projektu puses ir sākušas gatavoties, lai spīdētu un izceltos jaunajā sadalīšanas ciklā. Daudzu apvienotu spēku vadīta, vēsture galu galā atkārtosies, un jauna buļļu tirgus kārta sāksies tepat aiz stūra. Objektīvi pārskatīsim tirgus apstākļus trīs BTC vēstures ciklu uz pusēm.

2.3. Pirmā sadalīšana uz pusēm

Pirms pirmā cikla samazināšanas uz pusi, 2011. gada otrajā pusē, bija daudzi liela mēroga BTC zādzības gadījumi, piemēram, Mentougou. BTC cena nokritās no 31,91 U līdz 2,04 U, kas ir kritums par 93,6%. gada ciklu pirms un pēc augšupejošās tendences tirgus. Tajā laikā Bitcoin vēl bija agrīno entuziastu laikmetā, un to galvenokārt izmantoja tehniķi un privātie investori. Ķīnā bija ļoti maz cilvēku, kas to zināja un bija ar to saskarē. Diskusijas un fermentācija par Bitcoin samazināšanu bija galvenokārt koncentrētas aizjūras kopienās piemēram, Facebook un Bitcointalk forumos, 2012. gada 28. novembrī. Pirmajā pusē ieguves atlīdzība tika samazināta līdz 25 BTC par bloku. Cena tajā dienā sasniedza maksimumu 12,41 U, kas pieauga aptuveni 6 reizes gadā pirms samazinājuma.

Pēc sadalīšanas uz pusi, līdz ar Bitcoin profesionālo kalnrūpniecības iekārtu piedzimšanu un straujo lietojumprogrammu/maksājumu scenāriju paplašināšanos, Bitcoin paātrināja savu pieaugumu, 10. aprīlī sasniedzot 266U. Pēc tam, kad V God 2013. gada 10. novembrī izlaida Ethereum un viedo līgumu tehnoloģiju. Sasniedzot kulmināciju , Bitcoin cena sasniedza maksimumu 1242U vienu gadu un vienu dienu pēc samazināšanas uz pusi, pieaugot 100 reizes vienu gadu pēc samazinājuma uz pusi.

Divu gadu laikā pirms un pēc pirmās uz pusi, Bitcoin pieauga 600 reizes. Pēc tam, mainoties politikas videi un pērkona negaisiem daudzās biržās, Bitcoin cena sāka krist uz 14 mēnešiem.

2.4. Otrā puse

2016. gada 10. jūlijs — otrā puse, ieguves atlīdzības samazinājās līdz 12,5 BTC blokā.

Pēc 600 reižu pieauguma pirmajā Bitcoin uz pusi samazināšanas ciklā piedalījās liels skaits riska kapitāla iestāžu un riska ieguldījumu fondu, un iesaistītās grupas strauji paplašinājās. ietekmi un prognozēt valūtas cenu kāpumu, pamatojoties uz iepriekšējo pieredzi. Gadu pirms samazinājuma uz pusi, BTC pieauga, kā gaidīts, pieaugot no 162U līdz 790U, kas ir gandrīz 5 reizes lielāks. Tomēr valūtas cena īsā laika periodā piedzīvoja divas korekcijas pirms un pēc samazinājuma uz pusi, un beidzot nokritās līdz 475U Daudzi cilvēki domāja, ka šis uz pusi cikls ir beidzies, bet viņi nezināja, ka BTC tad sāks 18 mēnešus. buļļu tirgus.

Pieaugošā tendence turpinājās līdz 2017. gada 17. decembrim, kad BTC cena pieauga līdz 19785U, kas ir 122 reižu kāpums visā pusēšanas cikla laikā. Protams, daudzi cilvēki kāpumu pēc samazinājuma uz pusi attiecināja uz Ethereum radīto ICO spekulāciju bumu. Pēc uzplaukuma vēsture atkārtojās, ienāca gadu ilgs lāču tirgus, un valūtas cena nokrita līdz aptuveni 3000U.

2.5. Trešā puse

2020. gada 12. maijs — trešajā un pēdējā laikā, kad tika samazināts uz pusi, kalnraču atalgojums samazinājās līdz 6,25 BTC.

Pēc gandrīz 10 gadu ilgas attīstības Bitcoin pakāpeniski ir piesaistījis tradicionālo industrijas gigantu uzmanību, tam ir pievienojušies JP Morgan, Facebook u.c. Stāsts par digitālo zeltu un drošiem aktīviem ir labi zināms ikvienam un neskaitāmi daudz. "KOLs" ir izgājuši uz priekšu, lai izsauktu pasūtījumus. Laiks bija arī viens gads, pirms BTC sāka jaunu pieauguma kārtu pēc 3000-4000U tirdzniecības gandrīz piecus mēnešus. Tomēr slavenais "312" notikums notika gandrīz uz pusi (sīkāk aprakstīts vēlāk). Kumulatīvais kritums divu dienu laikā pārsniedza 50%, un valūtas cena atgriezās zem 4000U. Tomēr pieaugošās cerības uz pusi samazināšanos joprojām ir spēcīgas. 2021. gada 14. gads. 2011. gada 10. novembrī Bitcoin cena sasniedza jaunu maksimumu, sasniedzot 68998U.

Pamatojoties uz tirgus izmaiņām pirms un pēc trim vēsturiskajām sadalīšanas pusēm, Bitcoin ieguves atlīdzības sadalīšanas ciklu parasti var sadalīt divās kārtās pirms un pēc sadalīšanas uz pusēm vēsturiski augstākais līmenis, un tas tuvojas Kad notiks sadalīšana uz pusi, kāpums paātrināsies eksponenciāli un sasniegs kulmināciju neizbēgamā trigera vadībā, sasniedzot rekordaugstu līmeni. Jo īpaši spēcīgais pieprasījums, ko radīja tradicionālo iestāžu/uzņēmumu pieplūdums un lietojumprogrammu trakums Ethereum, beidzot beidza vēršu tirgu pērkona negaisu un politikas spiediena dēļ.

Pirmās trīs daļas ir piesaistījušas agrīnos entuziastus un programmētājus, riska kapitāla institūcijas un riska ieguldījumu fondus, tradicionālos korporatīvos milžus un vecāko intelektuāļus, attiecīgi Bitcoin ETF un aprindu pārraušanas spēļu attīstība, piemēram, radītāju ekonomika, jo Federālo rezervju sistēmas procentu likmju celšana tuvojas beigām, vēl vairāk piesaistīs plašāka tradicionālo finanšu tirgu un parasto investoru loka uzmanību, kā arī buļļu tirgus. 2024-2025 neizbēgami pienāks , nav iespējams būt prom.

3. Vaterlo valūtas pasaulē? Pēdējo gadu lielāko melnā gulbja notikumu analīze

Kriptovalūta vienmēr ir izturējusi šaubas, taču tā ir arī strauji attīstījusies šaubu laikā.

3.1 "94" incidents (2017.9.4.)

Iemesls: 2017. gada 4. septembrī septiņi Ķīnas Tautas bankas departamenti, Ķīnas Kibertelpas administrācija, Rūpniecības un informācijas tehnoloģiju ministrija, Rūpniecības un tirdzniecības valsts pārvalde, Ķīnas banku regulējošā komisija, Ķīnas vērtspapīru regulējošā komisija un Ķīnas Apdrošināšanas regulējošā komisija kopīgi izdeva "Paziņojumu par žetonu emisijas finansēšanas risku novēršanu", paziņojot, ka ICO (Sākotnējais monētu piedāvājums) pozicionēšana kā "nelikumīga finanšu darbība", aizliedz ICO un jaunus projektus, kā arī esošie projekti ir jālikvidē laika limits, tas ir, jebkādas žetonu izsniegšanas finansēšanas darbības ir nepārprotami aizliegtas, un visas ICO marķieru tirdzniecības platformas Darījums ir jātīra un jāslēdz līdz mēneša beigām.

"94 aizliegums" ir ļāvis virtuālās valūtas, kas ir mežonīgi augušas, iekļaut spēcīgajā finanšu regulējumā. Tajā dienā 12 žetonu emisijas platformas savās oficiālajās vietnēs paziņoja par žetonu emisijas biznesa apturēšanu, paziņojot, ka pārtrauks jaunu finansēšanas projektu izsniegšanu. 88 dažādas DIGICCY biržas un 85 žetonu emisijas un tirdzniecības platformas Ķīnā ir vai nu pārtraukušas izņemt monētas, vai arī devušās uz ārzemēm meklēt iespējas.

Tirgus reakcija: dienā, kad tika paziņots, Bitcoin vienu reizi nokritās par vairāk nekā -10%, un 14. septembrī kritums pat pārsniedza -20%. Tirdzniecības slēgšanas brīdī 15. septembrī atsitiena likme pārsniedza 16%.

Turpmākās tendences: Bitcoin ir bijis meteoriski kāpināts kopš 9.15., kad sasniedza zemāko punktu, un ir palielinājies visu ceļu, sasniedzot savu vēsturisko virsotni 20 000 USD tā paša gada 17. decembrī. Kopsavilkums: Šis incidents izraisīja tirgus kritumu aptuveni 10 dienas, un pēc tam sākās buļļu tirgus, kas ilga 3 mēnešus.

3.2 "312" incidents (2020.3.12.)

Iemesls: Makroekonomiskie noskaņojumi, piemēram, epidēmija, globālie akciju tirgi, ekonomikas krīze un likviditātes panika, ir izplatījušies valūtu aplī epidēmijas izplatība ir izraisījusi pesimistisku attieksmi pret gaidāmo nākotni.

Tirgus reakcija: Kopš februāra vidus Bitcoin cena ir samazinājusies, tikai 12. martā kritums bija vairāk nekā -20% Sakarā ar panikas izplatību un stampju likvidāciju, maksimālais kritums pat pārsniedza -40%. 13. marts, APP Bija ilgs dīkstāves laiks, un investori nevarēja aizvērt pozīcijas, izmantojot APP.

Sekojošā tendence: Bitcoin ir kāpis kopš 13. marta, kad tika uzsākts lielisks buļļu tirgus. Galu galā Bitcoin cena pārsniedza 60 000 ASV dolāru.

Kopsavilkums: Super negatīvā situācija izraisīja tirgus kritumu vairāk nekā vienu mēnesi, un cena strauji kritās, apgrozījuma līmenis bija augsts, un čipsi tika pilnībā pārveidoti. Tas ir viens no nosacījumiem, lai buļļu tirgus varētu viegli sākt. Protams, sekojošā epidēmijas ietekmes palēnināšanās ir padarījusi cerības optimistiskākas, kas arī ir svarīgs iemesls buļļu tirgus uzsākšanai. Vēl svarīgāk ir tas, ka arī Federālā Rezervju sistēma ir sākusi dažādus procentu likmju samazināšanas ciklu uzliktajiem pabalstiem.

3.3. gadījums “519” (2021.5.19.)

Iemesls: 18. dienas vakarā Ķīnas interneta finanšu asociācija, Ķīnas banku asociācija un Ķīnas maksājumu un klīringa asociācija kopīgi izdeva "Paziņojumu par spekulāciju risku novēršanu virtuālās valūtas darījumos" (turpmāk tekstā "" Paziņojums"). Paziņojumā skaidri norādīts, ka attiecīgajām institūcijām nav atļauts veikt ar virtuālo valūtu saistītu uzņēmējdarbību, kā arī atgādināts patērētājiem palielināt izpratni par risku novēršanu un uzmanīties no īpašuma un tiesību zaudējumiem.

Tirgus reakcija: 19. maijā tirgus piedzīvoja panikas kritumu, kad Bitcoin maksimālais kritums pārsniedza -48%, un pēc tam sākās ilgs šoka krituma periods, kas ilga gandrīz tieši 2 mēnešus un beidzās 20. jūlijā.

Sekojošā tendence: cena turpināja pieaugt kopš 21. jūlija, sākot ar galveno pieauguma vilni. pēc galvas noteikšanas tendence sāksies līdz galam.

Kopsavilkums: Politikas negatīvās puses izraisīja strauju korekciju buļļu tirgū, taču galvenais spēks arī izmantoja šo iespēju, lai ātri nomazgātu nestabilos turpmākos pasūtījumus buļļu tirgus galvenā kāpuma laikā, un pēc tam pabeidza pēdējo sprinta vilni buļļu tirgū. tirgus.

3.4. gadījums ar Luna (2022. 5.9.)

Iemesls: Mēness sabrukšanas iemesls ir samērā sarežģīts. Pastāv trīs galvenās teorijas. (1) Sviras likvidācija (2) Institucionālā īsā pārdošana (3) Komandas pašiznīcināšanās

(1) Pats enkurs: Lielo investoru veiktā pozīciju pielāgošana izraisīja paniku Terra publiskās ķēdes LUNA-UST divu valūtu mehānisms (lietotāji var sadedzināt LUNA līdz ekvivalentam UST un otrādi) izraisīja nāves spirāli. LUNA cena strauji sabruka. Šajā brīdī arbitrāžas kalti LUNA ar UST, un vairāk LUNA pārpludināja tirgu, izraisot turpmāku cenu kritumu.

(2) Iestāde vispirms aizņēmās 100 000 BTC, 25 000 no tiem pārdeva UST un vienlaikus saīsināja 75 000 BTC. Kad BTC nokritās līdz 30 000 USD, Citadele pārdeva UST un atdalīja UST. Do Kwon bija spiests pārdot savas BTC rezerves par zemu cenu, un BTC plūsma uz tirgu atkal pazemināja cenu. Tikmēr iestādēm joprojām trūkst.

(3) Enkurs, vissvarīgākais pieprasījuma scenārijs Terra ekosistēmā (gada fiksētā procentu likme sasniedz 18%), pastāvīgi sūc asinis, līdz tiek izveidoti labāki piemērošanas scenāriji, tā pilnībā paļaujas uz reālās naudas subsīdijām, lai saglabātu atdeves likmi. Kad nāk lāču tirgus, šķiet, ka avārija ir laika jautājums. Tā vietā, lai būtu spiests mirt, labāk ir vienkārši izveidot veidu, kā nomirt sev. Divu gadu laikā LUNA fonds iegādājās 70 000 BTC, saīsināja BTC par ļoti mazām izmaksām un izmantoja sviras efektu, lai īsinātu LUNA.

Tirgus reakcija: Lunas panikas kritums sākās 2022. gada 9. maijā, dienas kritumam sasniedzot -52,85%. Līdz 13. maijam Lunas cenu var uzskatīt par gandrīz nulli. Bitcoin ir tikai lejupslīdes ciklā, un nav panikas krituma.

Turpmākās tendences: vecā Luna tika izņemta no plauktiem, un jaunā Luna tika restartēta 31. maijā, taču pēc īsa spekulāciju perioda tas atkal nomierinājās, un pašreizējā cena ir mazāka par 0,4.

Kopsavilkums: padziļinātai izpratnei par valūtas un ekoloģisko scenāriju darbības mehānismu ir zināma atsauces nozīme, lai spriestu par cenu tendencēm ekstremālos apstākļos, un tā var arī palīdzēt zināmā mērā izvairīties no riskiem.

3.5 FTX incidents (2022.11.8.)

Iemesls: privātā finanšu dokumentā, ko atklājis plaši pazīstamais medijs CoinDesk, tika norādīts, ka FTX un tā māsas uzņēmumam Alameda Research var būt parādu problēmas. Uzreiz izraisa uzticības krīzi lietotāju vidū. Saskaņā ar šo dokumentu lielākā daļa Alameda aktīvu ir FTX un Solana marķieri, kas ir cieši saistīti ar to. Apvienojumā ar iepriekšējiem dažu pētnieku konstatējumiem, ka FTX rezerves pastāvīgi iztukšojas, tas ir sācis dažus kriptovalūtas investorus uztraukties par FTX apmaiņu.

2022. gada maijā pēkšņi sabruka stablecoin projekts LUNA, izraisot daudzu kriptovalūtu iestāžu bankrotu. Tobrīd Voyager nespēja izpirkt savus aizdevumus Three Arrows Capital un Alameda, kas noveda pie tā bankrota un reorganizācijas. Starp tiem pirmais aizņēmējs ir bankrotējušais Three Arrows Capital, bet otrajā vietā ir FTX māsas uzņēmums Alameda. Analīze norādīja, ka tajā laikā Alameda varēja uz laiku izbēgt no vētras, jo tā saņēma FTX hipotēku 172 miljonu FTT apmērā aptuveni 4,19 miljardu ASV dolāru vērtībā. Tomēr tieši tāpēc, ka tiek likts pārāk daudz FTT, FTX FTT marķieri kļūst mazāk šķidri. Atpakaļ aizņemtie ASV dolāri tika izmantoti Alamedas caurumu aizbāzšanai, kā rezultātā uzņēmumam trūka rezerves. Tāpēc, kad plašsaziņas līdzekļi atklāja, ka FTX un Alameda varētu būt parādu problēmas šī mēneša sākumā, panika tirgū izraisīs lielu skaitu lietotāju vēlmi pārdot savu FTT, kā arī likviditātes un FTX trūkuma dēļ. potenciālā parādu krīze novedīs pie tā, ka citi pircēji nevēlējās piedalīties iegādē, un FTX, kam trūka rezervju, nespēja saglabāt FTT marķiera cenas stabilitāti FTT marķiera cena, kas savukārt mudināja arvien vairāk FDN turētāju pārdot par zemām cenām, kas galu galā noveda pie FTX bankrota.

Tirgus reakcija: 2022. gada 8. novembrī tā kritās par 75%. Tas nokritās tieši līdz 5,5 no 22 atvēršanas šajā dienā. Nākamajās dienās tā turpināja strauji kristies, un zemākā cena nokritās līdz aptuveni 1,2 14. novembrī. BTC. kopumā kritās 8.novembrī un 9.novembrī. Arī vairāk nekā 20%.

Sekojošā tendence: Pēc ieskrējiena pa vidu bija dažas atlēkušās bumbas, taču augstums nepārsniedza 3. Līdz šai dienai tā cena turas tikai ap 1. Kopsavilkums: pērkona negaiss salīdzinoši ietekmīgās biržās, visticamāk, izraisa paniku tirgū nekā pērkona negaiss vienā valūtā, tādējādi izraisot kopējā tirgus kritumu.

3.6. SVB incidents (2023.3.10.)

Iemesls: Pagājušajā gadā Federālo rezervju sistēma ir paaugstinājusi procentu likmes astoņas reizes pēc kārtas, un federālo fondu mērķa likmju diapazons ir pieaudzis no 4,5% līdz 4,75%. Pēc procentu likmju paaugstināšanas valūtas vērtība pieaug, obligāciju ienesīgums palielinās un darījumu cenas krītas, izraisot obligāciju cenu kritumu, izmantojot tādu pašu līdzekļu apjomu. Banka turēja lielu daudzumu obligāciju, kas izraisīja strauju aktīvu kritumu, izraisot tirgus paniku un izraisot skrējienu.

Tirgus reakcija: 10. martā Silicon Valley banka ASV kļuva maksātnespējīga, un to pārņēma apdrošināšanas aģentūra. Itālijas un Austrijas tirgi kritās par vairāk nekā 4%. par vairāk nekā 3% Francijā, Apvienotajā Karalistē utt. Tirgus kopumā samazinājās par vairāk nekā 2%. BTC dienā 3.10 samazinājās par 7%, bet ne panikas līmeņa kritums. Šī incidenta nopietnākais incidents bija tas, ka Circle Company emitētais USDC tika nopietni atvienots no ASV dolāra, reiz nokrītot līdz 0,86 USD, un USDT arī piedzīvoja lielu prēmiju, kas nopietni ietekmēja stabilo monētu tirgu.

Sekojošā tendence: BTC stabilizējās un sāka atgūties 11. martā. Atlēciens pamatā ilga mēnesi. No 11. aprīļa tas pieauga par 6%, šī viļņa galvenais atsitiens beidzās.

3.7. Paredzamo makrorisku kopsavilkums

Katram vēršu lāču ciklam būs atbilstoši riska notikumi kā prelūdija un priekškars. Piemēram, "94" 2017. gadā un "519" 2021. gadā ir politikas notikumi tirgū, un tendence pēc politikas notikumiem bieži vien ir pēdējā galvenā pieauguma kārta buļļu tirgū.

Katra buļļu tirgus sākšanos pavadīs iepriekšējā cikla pārkārtošana un reorganizācija. Piemēram, luna Thunder, FTX Capital un Three Arrows Capital bija tirgus līderi pēdējā buļļu tirgū. Tikai tad, kad tirgus būs pilnībā sajaukts, svārstījies un krities, tirgū ienāks reāli jauni spēki un sāks jaunu ciklu.

2023. gads ir jauna cikla sākuma punkts, taču tas nekādā gadījumā nav liels buļļu tirgus cikls. Jaunais buļļu tirgus cikls papildus Bitcoin samazinājumam uz pusi prasa arī galveno faktoru - makrovides minimālo ieguvumu, un mūsu pašreizējā vide ir:

1. Federālo rezervju sistēma turpina paaugstināt procentu likmes, un joprojām augstās procentu likmes ir izraisījušas likviditātes samazināšanos visā finanšu tirgū.

2. ASV parāda ilgtermiņa un īstermiņa procentu likmju maiņa ir pastiprinājusi cerības uz turpmāku ekonomikas lejupslīdi nākotnē. Tajā pašā laikā tas var radīt sistēmiskus riskus dažām bankām, piemēram, SVB incidents. Dažas komercbankas aizņēmās ar īsu laiku un pirka ilgtermiņa procentu likmju inversijas dēļ, radot lietotājiem sliktas cerības. palaist.

3. SEC attieksme pret Bitcoin spot ETF, ko piemēro dažas iestādes, un vai tas beidzot ir apstiprināts.

4. ASV inflācijas un nodarbinātības dati. Ja inflācija turpinās būt augsta un nodarbinātības dati saglabāsies labi, augsto procentu likmju vide turpināsies.

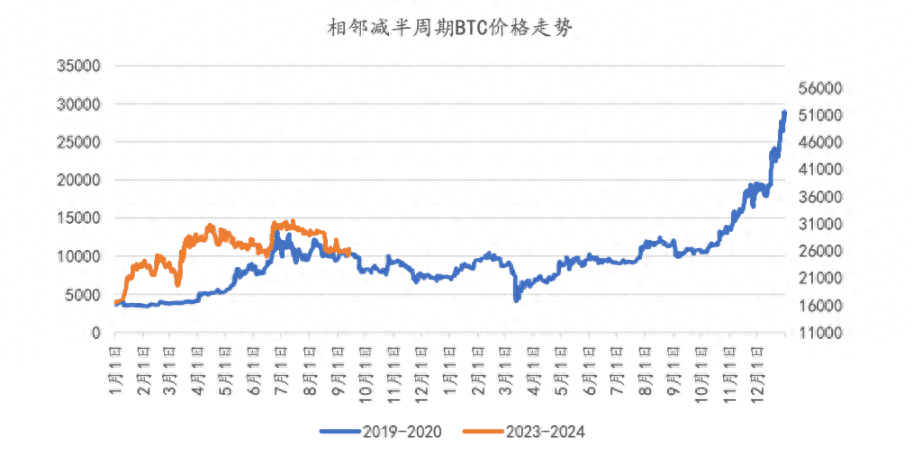

4. Vēsture ir pārsteidzoši līdzīga? 2019-2020 un 2023-2024

Visam ir noteikts cikls, īpaši finanšu tirgum.

4.1. Tirgus tendences

2023. gada sākumā BTC piedzīvoja nelielu pozitīvu tendenci, bet pēc aprīļa tas sasniedza augstāko līmeni jūnija vidū un pēc tam neizdevās stabilizēties un turpināja laboties joslu tirgus sniegums ir līdzīgs 2019. gada tam pašam periodam, taču kopumā 2019. gadā ir daudz sliktāk.

BTC cenu tendence blakus esošo pusizināšanas ciklu laikā

Kas ir visciešāk saistīts ar tirgus tendenci, ir Bitcoin uz pusi samazināšanas cikla ietekme. No šodienas līdz ceturtajai Bitcoin samazināšanai uz pusi ir palikušas vairāk nekā 200 dienas Atskatoties uz Bitcoin uz pusi pusizināšanas vēsturi, šķiet, ka katru pusi samazināšanu pavada Bitcoin cenas kāpums.

4.2. Makro fons līdzīgos gados

Aplūkojot pagātnes Bitcoin buļļu un lāču tirgus, mēs varam redzēt, ka makrolikviditātei ir bijusi būtiska ietekme uz Bitcoin cenām. Konkrēti, Bitcoin buļļu tirgus 2012. gadā notika uz Federālo rezervju trešās kvantitatīvās mīkstināšanas fona un Eiropas Centrālās bankas mīkstināšanas politikas 2016. gada buļļu tirgus bija saistīts ar Brexit, un Anglijas Banka atsāka savu politiku, reaģējot uz nenoteiktību; Lai vēl vairāk atbrīvotu likviditāti, tika uzsākts obligāciju pirkšanas plāns. Tajā pašā laikā Bitcoin fjūčeru uzsākšana tirgū piesaistīja lielu daudzumu ārpusbiržas līdzekļu vēršu tirgu 2020. gadā ietekmēja globālā epidēmija, un ASV pieņēma plaša mēroga vaļīgu monetāro politiku, tostarp neierobežotu kvantitatīvo mīkstināšanu; , lai iepludinātu tirgū lielu daudzumu likviditātes. Tas ir izraisījis milzīgu pieplūdumu kriptovalūtu tirgos, piemēram, Bitcoin, paaugstinot Bitcoin cenu. Turpretim lāču tirgi parasti sakrīt ar globālo likviditātes krīzi. Lāču tirgos 2014., 2018. un 2022. gadā globālā likviditātes krīze izraisīja kapitāla aizplūšanu no Bitcoin tirgus, pazeminot Bitcoin cenas. Šie rezultāti parāda, ka globālās centrālās bankas monetārajai politikai un likviditātes nosacījumiem ir būtiska ietekme uz Bitcoin tirgu. Brīva monetārā politika un bagātīgā likviditāte mēdz virzīt Bitcoin cenas uz augšu, savukārt stingrāka monetārā politika un stingra likviditāte var radīt lejupvērstu spiedienu uz Bitcoin cenām.

Divi citi saistīti atsauces dati (būtībā monetārās politikas un likviditātes ietekme):

Korelācija starp likviditāti un buļļu tirgiem:

ASV M2 pieauguma temps sasniedza maksimumu 2012. gada janvārī, un BTC sasniedza maksimumu aptuveni 22 mēnešus vēlāk (2013. gada novembrī);

ASV M2 pieauguma temps sasniedza maksimumu 2016. gada oktobrī, un BTC sasniedza maksimumu aptuveni 14 mēnešus vēlāk (2017. gada decembrī);

ASV M2 pieauguma temps sasniedza maksimumu 2021. gada februārī, un BTC sasniedza maksimumu aptuveni 9 mēnešus vēlāk (2013. gada novembrī).

Korelācija starp ASV vēlēšanām un buļļu tirgu:

Pēc ASV vēlēšanām 2012. gada novembrī BTC sasniedza maksimumu aptuveni 12 mēnešus vēlāk (2013. gada novembrī);

Pēc ASV vēlēšanām 2016. gada novembrī BTC sasniedza maksimumu aptuveni 12 mēnešus vēlāk (2017. gada novembrī);

Pēc ASV vēlēšanām 2020. gada novembrī BTC sasniedza maksimumu aptuveni 12 mēnešus vēlāk (2021. gada novembrī).

Lielākā daļa no pēdējām trijām ASV vēlēšanām notika M2 naudas piedāvājuma pieauguma tempa maksimālā vai neliela maksimuma tuvumā. Tiek spekulēts, ka brīvākas monetārās politikas izmantošana vispārējo vēlēšanu laikā var būt labvēlīga ekonomikas labklājībai.

4.3. Galveno valūtu loku mezolīmeņa indikatoru dati un to atskaitīšanas loģika

Ir atlasīti vairāki svarīgi indikatoru dati, lai raksturotu pašreizējo nozares stāvokli, salīdzinātu galvenos ietekmējošos faktorus, ar kuriem saskarsies šifrēšanas tirgus 2019. gadā, un mēģinātu secināt par Bitcoin un šifrēšanas tirgu nākotnes tendencēm.

4.3.1. Pašreizējais šifrēšanas tirgus un nozares attīstības stāvoklis

(1) Tirgus vērtība nedaudz pieauga

2023. gada 14. septembrī kopējā kriptovalūtas tirgus kapitalizācija bija 1,045 triljoni ASV dolāru, kas ir par 4,9% vairāk nekā 0,996 triljoni ASV dolāru tajā pašā periodā pagājušajā gadā. Pašreizējā makroekonomiskā nenoteiktība ir izraisījusi kriptovalūtu nozares svārstības kopumā.

(2) Pieauguma un krituma diferenciācija: kriptovalūtas kāpums un kritums pēdējā pusgadā

Kriptovalūtu tirgus pēdējā pusgada laikā ir bijis amerikāņu kalniņos, un vairums lielo projektu nav snieguši rezultātus, galvenokārt SEC un tirdzniecības platformu tiesas prāvu dēļ, kas ietekmēja daudzas no 100 labākajām monētām. Bitcoin kopā ar citām digitālajām valūtām (BCH, LTC utt.) otrajā ceturksnī uzrādīja īstermiņa spēku, ko noteica ziņas par ETF un citu institūciju kotēšanu. Kopumā galvenās tēmas joprojām ir lielas svārstības un skaidras tendences trūkums.

(3) Tirdzniecības aktivitāte saruka

Likviditāte, nepastāvība un tirdzniecības apjoms digitālo aktīvu tirgos turpina samazināties, daudziem rādītājiem samazinoties līdz līmenim, kāds bija pirms 2020. gada. Izņemot Tether (USDT), visi galvenie stabilo monētu aktīvi samazinās, un stabilu monētu piedāvājums piedzīvo ilgstošu samazināšanos. Sakarā ar neparasto mieru gan ķēdē, gan ārpus tās, ilgtermiņa turētāju krājumi sasniedza visu laiku augstāko līmeni - 14,74 miljonus BTC. Un otrādi, piedāvājums īstermiņa grupā, kas pārstāv aktīvāko tirgus daļu, ir samazinājies līdz zemākajam līmenim kopš 2011. gada. Ilgtermiņa turētāju grupa stabili turējās savās pozīcijās, un aktīvu aizplūšana tikpat kā nenotika. Īstermiņa īpašnieki svārstās uz peļņas robežas, un lielākā daļa digitālo aktīvu, kas viņiem pieder, tika iegādāti virs pašreizējā cenu diapazona. Digitālo aktīvu tirgi ir piedzīvojuši nepastāvības samazināšanos un neparasti zemus tirdzniecības apjomus, un tagad tie ir atgriezušies ārkārtīgi šauros tirdzniecības diapazonos.

(4) Bitcoin spot ETF progress

Šī gada skaļākais un svarīgākais stāsts kriptovalūtu tirgū bija Bitcoin ETF pieteikums, ko veica BlackRock, pasaulē lielākais aktīvu pārvaldītājs. Galvenais šo ziņu ieguvējs bija Bitcoin, kas piedzīvoja ievērojamu izaugsmi un uzstādīja jaunu visu laiku augstāko līmeni 2023. gadā. Kā pasaulē lielākais līdzekļu pārvaldītājs BlackRock ir pakļauts intensīvai pārbaudei un pieņem lēmumus tikai pēc rūpīgas apsvēršanas. Pat regulējuma miglas un pašreizējās tirgus vides apstākļos BlackRock izvēli turpināt palielināt ieguldījumus digitālo aktīvu nozarē var uzskatīt par signālu investoriem, ka kriptovalūta ir likumīga aktīvu klase ar ilgstošu nākotni. Otrkārt, ETF palielinās šīs aktīvu klases ekspozīciju un pieprasījumu pēc tās ātrāk, nekā gaida lielākā daļa. Jaunākās ziņas ir tādas, ka ASV Apelācijas tiesa nostājās Grayscale pusē pagājušā gada prāvā pret SEC par tās pieteikuma noraidīšanu par Bitcoin ETF. Tas ievērojami palielina iespēju, ka Bitcoin ETF lietojumprogrammas no tādiem uzņēmumiem kā BlackRock, Fidelity un citiem tiks apstiprinātas, iespējams, jau oktobra vidū. Starp tiem ievērojams ir pelēktoņu Bitcoin Trust, kas ir kļuvis ievērojami mazāk nenovērtēts salīdzinājumā ar AUM un ir piedzīvojis spēcīgu tā marķiera (GBTC) cenas pieaugumu.

(5) Likviditātes ieguldījums turpina pieaugt pēc Ethereum jaunināšanas

Šī gada aprīlī Ethereum tika veikts liels atjauninājums, ko sauc par Šanhajas jaunināšanu (EIP-4895). Atjauninājums ļāva Ethereum krāvējiem izņemt savus atlīdzības un žetonus, izraisot diezgan negaidītas sekas. Pretēji daudzu cilvēku cerībām, Ethereum likmju attiecība turpina pieaugt pat pēc izņemšanas.

Šķidruma ieguldīšanas protokols ir uzrādījis labu veiktspēju, 2. ceturkšņa pirmajās nedēļās pieaugot gan cenai, gan kopējai fiksētajai vērtībai (TVL). LSD protokolu grupa šobrīd ieņem pirmo vietu kriptovalūtu tirgū TVL ziņā. Interesanta ir arī situācija ķēdē. Pēc pagājušā gada septembra apvienošanās Ethereum vairs nav pastāvīgi inflējoša valūta. Tā piegāde tagad ir atkarīga no darbības tīklā. Nesenais tīkla aktivitātes pieaugums ir pārbaudījis ETH deflācijas raksturu augstas aktivitātes periodos, vēl vairāk pierādot ilgtermiņa ieguvumus no pārejas uz PoS.

(6) Publisko un privāto līdzekļu piesaistes samazināšanās

2023. gada pirmajā pusē žetonu pārdošanas tirgus atguvās. Salīdzinot ar pagājušā gada otro pusgadu, tirgus ir augošs un spoži spīd. Tomēr joprojām ir liela atšķirība no maksimālā rādītāja 2021. gadā, kas ir tikai 30% no tā paša perioda 2019. gadā.

4.3.2. Kripto tirgus un nozares attīstība 2019. gadā

2019. gads bija gads, kad kriptoaktīvu nozare pakāpeniski atguvās no burbuļa plīšanas lejupslīdes, un tas bija arī gads, kad nozare pārgāja no primārā tirgus investīcijām uz otrreizējā tirgus tirdzniecības stilu. IEO modeļa vadīts, primārais tirgus piedzīvoja īsu uzplaukumu gada pirmajā pusē, un turpinājās tādas tēmas kā DeFi un stabilās monētas. Sākoties Bitcoin galvenajam kāpumam, ir sākuši izcelties kriptovalūtu aktīvu tirdzniecības atribūti, spēlē ir ienākušas atbilstošās biržas, un atvasināto finanšu instrumentu attīstība atkal ir izraisījusi dalībnieku ažiotāžu. Globālās makroekonomikas cikliskā rotācija sasaucas ar kriptoaktīvu samazināšanas ciklu uz pusi. Ģeopolitika un deglobalizācijas procesi ir izraisījuši kriptoaktīvu riska ierobežošanas un riskanto aktīvu atribūtu pārklāšanos.

(1) Tirgus vērtība pieauga par 44,1%

2019. gadā kriptovalūtu tirgus vispirms pieauga un pēc tam kritās, tirgus vērtībai palielinoties no 120 miljardiem ASV dolāru gada sākumā līdz 180 miljardiem ASV dolāru gada beigās, kas ir pieaugums par 44,1% visa gada laikā. 2019. gadā visefektīvākais aktīvs bija Bitcoin ar gada pieaugumu par 95%, ievērojami pārsniedzot S&P 500 29%, zelta vērtību 19% un sudrabu par 16%. Bitcoin tirgus kapitalizācijas daļa pieauga līdz 71,5%. Starp piecām lielākajām valūtām pēc tirgus kapitalizācijas vislabāk veicās Bitcoin, 2019. gadā palielinoties par 95%. Pārējās četrās valūtās attiecīgi pieauga: ETH (-2%), XRP (-45%), BCH (%38%) un LTC (+37%). Piecu labāko valūtu vidējais pieaugums pēc tirgus kapitalizācijas ir aptuveni 20,6%.

(2) Kriptovalūtas atvasinājumi strauji attīstās

2019. gadā kriptovalūtas atvasinātie instrumenti strauji pieauga. Atvasināto instrumentu biržu skaits ir pieaudzis 12 reizes, atvasināto instrumentu tirgum pievienojoties daudziem spot spēlētājiem, piemēram, Binance, Kraken un Bitflyer. Spot biržas pieauga par 130, no 270 2019. gada sākumā līdz 400 gada beigās. BTC mūžīgie mijmaiņas darījumi ir vispopulārākais produkts starp atvasināto instrumentu tirdzniecību, un BitMEX ir vadošais (52% daļa).

(3) USDT saglabā priekšrocības

2019. gadā pieauga tikai USDT īpatsvars. Pārējās četrās no piecām stabilākajām monētām, piemēram, USDC, PAX, TUSD un DAI, tirgus kapitalizācijas proporcija samazinājās visvairāk, un to pārspēja PAX . GUSD pat izkrita no stabilo monētu piecinieka.

(4) Investīcijas un finansējums ir drūmas, un IEO ir kļuvis par vienīgo spilgto vietu

Spriežot pēc primārajā tirgū finansēto projektu skaita, IEO projektu skaits 2019. gadā ir daudz mazāks nekā projektu skaits, kad 2017. gadā izcēlās ICO, un tas ir vietējais karstais punkts. Saskaņā ar Cryptorank datiem IEO skaits 2018.–2019. gadā bija tikai 97, un maksimālā mēneša finansējuma summa bija 37,6 miljoni USD, kas ir daudz mazāk nekā finansējuma dati ICO pīķa periodā 2017. gadā.

(5) DeFi vada blokķēdes ieviešanas ainu, un visā tīklā bloķētā vērtība sasniedz rekordaugstu līmeni

2019. gadā DeFi bloķētā vērtība pieauga no aptuveni 200 miljoniem USD līdz maksimāli 700 miljoniem USD, kas ir pieauguma temps par 350%. Trīs populārākās DeFi lietojumprogrammas tirgus daļas ziņā ir Maker, Synthetix un Compound, un Maker tirgus daļa veido gandrīz 50%. Paredzams, ka līdz ar Maker MCD funkcijas uzsākšanu tā tirgus daļa sasniegs jaunu maksimumu.

(6) Bitcoin ETF ir vairākkārt noraidīts

Lai gan ASV regulatori ir atstājuši vietu Bitcoin ETF turpmākai apstiprināšanai, katrs Bitcoin ETF pieteikums ir noraidīts. Oktobrī ASV Vērtspapīru un biržu komisija (SEC) noraidīja Bitwise Asset Management un NYSE Arca kopīgi iesniegto ETF tirdzniecības plānu, pamatojoties uz to, ka priekšlikums neatbilst juridiskajām prasībām, lai novērstu tirgus manipulācijas un citas nelikumīgas darbības. Pastiprinošais Ķīnas un ASV tirdzniecības karš 2019. gadā ir atjaunojis investoru uzticību tādām kriptovalūtām kā Bitcoin, taču ASV Vērtspapīru un biržu komisija joprojām ir spītīga un noraida jebkuru Bitcoin biržā tirgotā fonda iekļaušanu sarakstā.

kopsavilkums:

No kriptovalūtu tirgus un nozares attīstības viedokļa kriptovalūtu primārā un sekundārā tirgus rādītāji 2023. gadā (kopš gada sākuma), ieskaitot tirgus vērtību, tirdzniecības aktivitātes, investīcijas un finansējumu, kopumā ir vājāki nekā 2019. gadā. Kas liecina par lielāku potenciālu 2023. gadā, ir tas, ka Bitcoin ETF lietojumprogrammu vide un apstiprināšanas gaita ir ievērojami labāka nekā 2019. gadā, turklāt Ethereum ir izaugusi par pasaulē lielāko blokķēdes platformu, izmantojot lielus uzlabojumus un atkārtojumus, un tā nākotnes attīstības potenciāls joprojām ir neierobežots; .

4.3.3. Ieturējums

Saskaroties ar savstarpēji saistītiem scenārijiem par “tirgus samazināšanos uz pusi” 2024. gadā un pašreizējo augsto procentu makrovidi, kriptoaktīvu attīstības iespējas un izaicinājumi pastāv līdzās. Iepriekšējā pieredze liecina, ka monetārā politika un likviditāte ir dominējošie faktori, kas ietekmē kriptovalūtu tirgu, un nozares pamati nosaka tirgus augstumu un garumu. Ņemot vērā pašreizējo makro vidi un nozares attīstību, ja Bitcoin vēsturiskā cena tiek sintezēta konceptuālā tendencē, tā izskatīsies šādi:

(1) Tirgus prognoze 2023. gadam:

Ilgtermiņa turētāju īpatsvars ir augsts, likviditāte ir saspringta (procentu likmes ir augstas un procentu likmju paaugstināšanas temps nav mainījies), un nozarei trūkst jauna naratīva (paredzams, ka ETF apstiprināšana būs tuvāk gada beigām ).

(2) 2024.–2025. gada buļļu tirgus atskaitījums:

Makro vide 2023. gadā nebūs tik laba kā 2019. gadā, taču, inflācijai palēninoties un dažādiem ekonomiskajiem rādītājiem sasniedzot savus mērķus, makro procentu likmju vides uzlabošanos 2024.-2025. gadā joprojām ir vērts gaidīt (palēnināt, apstāties un procentu likmju samazinājumu uzsākšana, kad Federālo rezervju sistēma pielāgo savu monetāro politiku pakāpeniski samazināsies, un pieauguma koeficienti pakāpeniski samazināsies pēc pirmajām trim uz pusēm. Šie atvasinātie instrumenti bieži ir paredzēti institucionālo investoru arbitrāžai. Tādā veidā var tikt nomākta Bitcoin cenu nepastāvība. Pamatojoties uz šiem faktoriem, sagaidāms, ka tirgus samazināsies uz pusi, kā plānots, bet pieauguma daudzkārtnis būs mazāks nekā iepriekšējās trīs reizes, un tiek uzskatīts, ka pieaugums būs 2-3 reizes Laika gaitā pesimistiskākās cerības nozarē ir procentu likmju samazināšana nākamā gada beigās, un optimistiskākā Procentu likmju samazināšana gaidāma nākamā gada otrajā ceturksnī. No procentu likmju samazināšanas sākuma līdz brīdim, kad M2 sasniegs savu maksimumu, buļļu tirgus cikls atkal būtu jāatbīda atpakaļ. Iespējams, ka tas nav tāds kā buļļu tirgus tendence 2020. gada ceturtajā ceturksnī. Pašreizējā varbūtība ir, ka tā notiks. 2025. gadā. Likviditātes atveseļošanās pakāpe un jaunā nozares naratīva ietekme būs svarīgi faktori, kas ietekmēs pieaugumu. Nozare sagaida, ka ETF apstiprināšana un iekļaušana biržā ienesīs milzīgus līdzekļu apjomus. Tomēr, salīdzinot ar lielisko vēršu tirgus vidi, ko veicina vājā likviditāte 2020.–2021. gadā un DEFI enerģiskā attīstība, tirgus vide 2024.–2025. pašlaik ir nepietiekams. Tiek uzskatīts, ka milzīga pieauguma iespējamība ir salīdzinoši zema.

(3) Riska faktori

Lāču tirgus prasa negaidītus ieguvumus, kas atspoguļojas bagātīgā kapitāla pieplūdumā, negaidītos procentu likmju samazināšanā, brīvos regulējošos apstiprinājumos un lielās inovācijās nozarē. Taču, no otras puses, melnā gulbja notikumi bieži vien ir neparedzami. Neviens nevarēja paredzēt COVID-19 epidēmijas uzliesmojumu, kas pārņems pasauli 2020. gadā. Turklāt globālo glābšanas programmu pamatā pavadīja finanšu krīze vai liela ekonomikas problēma. recesija un riska aktīvu nepastāvība Tas parasti palielinās, un riski un iespējas pastāv līdzās – tumsa pirms rītausmas bieži ir visgrūtākais posms.

5. Jauns stāstījums — buļļu tirgus lūzuma punkts

Kad viss ir gatavs, mums vajag tikai austrumu vēju.

5.1 2017 Bull Market

2017. gada janvārī Bitcoin cena bija aptuveni 1000 USD, kad vairākas ziņas norādīja, ka Bitcoin tirgus strauji aug, piesaistot dažus agrīnus investorus. No aprīļa līdz jūnijam Bitcoin cena ievērojami pieauga no 1000 USD līdz aptuveni 2500 USD Vairāk investoru sāka sajust kriptovalūtu tirgus potenciālu, un arvien vairāk cilvēku sāka ieguldīt Bitcoin. Līdz vasarai plašāks plašsaziņas līdzekļu atspoguļojums un uzmanība padarīja Bitcoin tirgu slavenāku, un Bitcoin cena pieauga no 2500 USD līdz aptuveni 5000 USD. Sākot ar oktobri, Bitcoin nākotnes līgumi tika oficiāli uzsākti Čikāgas preču biržā (CME) un Čikāgas valdē. Opciju birža (CBOE), atvieglojot institucionālo investoru ienākšanu kriptovalūtu tirgū. Bitcoin cenas ceturtajā ceturksnī pieauga, beidzot decembrī pārsniedzot 19 000 USD.

Bull tirgus attiecinājums:

Plašsaziņas līdzekļu ziņojumi un publicitāte: Bitcoin ir bijis plašsaziņas līdzekļu uzmanības centrā visu 2017. gadu. Dažādi ziņu ziņojumi un intervijas ir veicinājušas Bitcoin popularitāti, tādējādi rosinot vairāk cilvēku investēt.

Institucionālie ieguldījumi: CME grupa un Čikāgas padomes opciju birža ir uzsākuši Bitcoin nākotnes līgumus, nodrošinot institucionālajiem investoriem formālāku veidu, lai dažas lielas finanšu iestādes varētu vieglāk ieguldīt Bitcoin.

Jaunu celiņu izstrāde: Ethereum piedzīvoja strauju attīstību 2017. gadā un kļuva par galveno platformu decentralizētām lietojumprogrammām un viedajiem līgumiem. Arī Ethereum ICO vilnis šogad sasniedza savu maksimumu, izmantojot daudzus jaunus marķierus, kas tika izdoti, izmantojot Ethereum viedos līgumus.

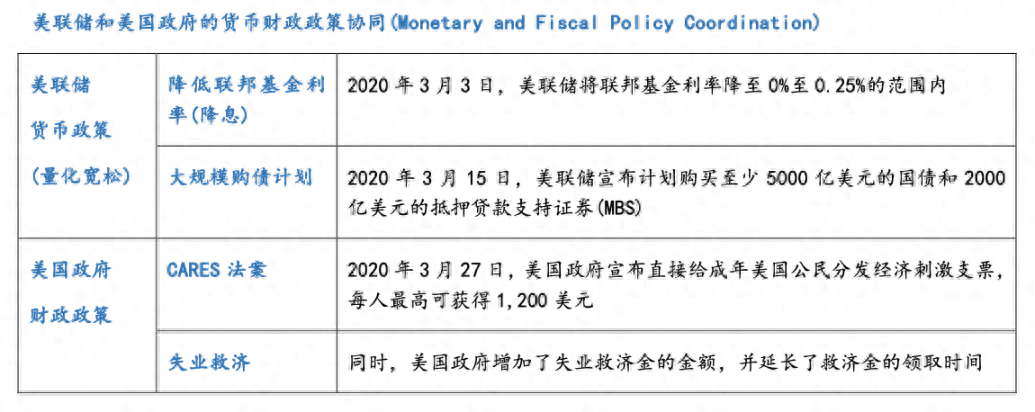

5.2 2020.–2021. gada buļļu tirgus

2020. gada janvārī Bitcoin cena bija aptuveni 9000 USD, un tirgus bija salīdzinoši stabils. Taču tajā laikā globālais jaunā koronavīrusa uzliesmojums nopietni ietekmēja pasaules ekonomiku. Reaģējot uz recesiju un satricinājumiem finanšu tirgos, Federālo rezervju sistēma martā un aprīlī uzsāka masveida kvantitatīvās mīkstināšanas politiku, lai stimulētu ekonomiku. Kvantitatīvās mīkstināšanas politiku bieži pavada pieaugoša inflācija, un investoru bažas par inflāciju ir likušas viņiem meklēt drošus aktīvus. Daži investori Bitcoin uzskata par drošības līdzekli pret inflāciju un ir pārvietojuši lielu daudzumu aktīvu kriptovalūtu tirgū, lai saglabātu to vērtību. Bitcoin sāka ievērojami pieaugt maijā, pārsniedzot 10 000 USD, ko noteica kvantitatīvā mīkstināšana. No jūnija līdz oktobrim Bitcoin ne tikai piesaistīja atsevišķu investoru uzmanību, bet arī piesaistīja plašu lielu finanšu institūciju uzmanību. Piemēram, ASV biznesa izlūkošanas uzņēmums MicroStrategy augustā paziņoja, ka ir iegādājies vairāk nekā 250 miljonus dolāru Bitcoin tiešsaistes maksājumu gigants PayPal paziņoja, ka tas ļaus lietotājiem iegādāties, pārdot un turēt Bitcoin savā platformā un norēķinu pakalpojumi, ļaujot saviem klientiem tirgoties ar kriptovalūtu aktīviem, Morgan Stanley paziņoja, ka nodrošinās saviem klientiem ieguldījumu iespējas Bitcoin fondos. Kopš tā laika Bitcoin cena ir strauji pieaugusi, novembrī sasniedzot 30 000 USD un nākamā gada janvārī 60 000 USD;

Bull tirgus attiecinājums:

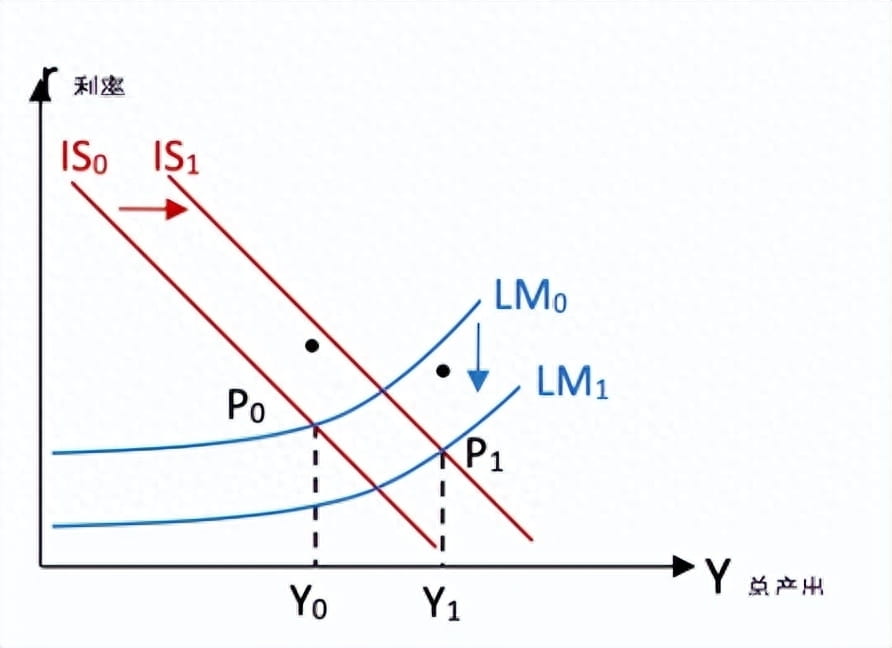

LM līkne: L2 (r) = L1 (Y) - M/P, kur M apzīmē naudas piedāvājumu un P apzīmē cenu līmeni. Federālo fondu likmes pazemināšana nozīmē kredītu izmaksu samazināšanos, kas stimulēs lielas naudas summas aizņemšanos investīcijām un liela apjoma valsts obligāciju iegādei, ievērojami palielināsies naudas piedāvājums. Abi palielinās M vērtību, izraisot LM līknes nobīdi uz leju.

IS līkne: Y = I (r) + G + (X – M), kur G apzīmē valdības izdevumus. Masveida pārbaudes un atvieglojumu maksājumi palielinās valdības izdevumus, palielinās G un novirzīs IS līkni pa labi.

Rezultāts: Sasniegts jaunais līdzsvara punkts P1, atbilstošā kopējā izlaide Y1 > Y0, kopējā izlaide būtiski palielinās, ekonomiskā darbība ir ārkārtīgi aktīva, tiek stimulēts patēriņš un investīcijas, strauji pieaug valūtas cenas.

Institucionālo investīciju kāpums: 2020.–2021. gadā bija ievērojami lielāka institucionālo investoru līdzdalība, salīdzinot ar 2017. gada bullu skrējienu. Papildus iepriekšminētajām MicroStrategy, PayPal, Goldman Sachs un Morgan Stanley par iesaistīšanos kriptovalūtu investīcijās secīgi paziņojušas arī daudzas citas lielas finanšu institūcijas.

Kriptovalūtu projektu dažādošana: Salīdzinot ar 2017. gadu, 2021. gadā ir vērojama daudzveidīgāka kriptovalūtas tendence, kas izpaužas kā liela skaita jaunu žetonu un digitālo aktīvu projektu parādīšanās, kas bagātina digitālo aktīvu ekosistēmu. Tas ne tikai piesaista dažas slavenības ienākt kriptovalūtā, bet arī veicina lielāku kapitāla diversifikāciju kriptovalūtu tirgū, kas ir labvēlīga kriptovalūtu nozares tālākai attīstībai. ietver:

Jaunas blokķēdes platformas: Papildus Bitcoin un Ethereum 2021. gadā ir parādījušās dažas jaunas blokķēdes platformas, kas nodrošina infrastruktūru dažādiem marķieriem un lietojumprogrammām, piemēram, Solana, AVAX utt.

DeFi žetoni: DeFi ir aktuāla tendence 2021. gadā, piesaistot daudz finansējuma un projektu. DeFi marķieri nodrošina lietotājiem dažādus finanšu pakalpojumus, tostarp aizdevumu izsniegšanu, ieguldīšanu un likviditātes ieguvi, piemēram, Uniswap, AAVE utt.

NFT marķieri: 2021. gadā NFT ir piedzīvojuši strauju izaugsmi, piesaistot māksliniekus, mediju uzņēmumus un kolekcionārus. NFT marķieri ir unikāli digitālie līdzekļi, piemēram, Sandbox un citi.

Sociālie marķieri: 2021. gadā parādīsies vairāki jauni sociālie marķieri, kas ir saistīti ar sociālo mediju un satura veidotājiem. Šos žetonus var izmantot, lai apbalvotu un atbalstītu veidotāja fanus, kā arī veicinātu sociālo mijiedarbību, piemēram, SOC, BAT u.c.

Ķēdes spēļu marķieri: 2021. gadā pieaug arī spēļu ekosistēma blokķēdē, un daži spēļu žetoni, ko vada AXS, ir kļuvuši par populāriem digitālajiem aktīviem darījumiem virtuālajā pasaulē un spēļu stimuliem.

5.3. Faktori, kas virza turpmāko buļļu tirgu

Procentu likmju samazināšana: Pašlaik ASV inflācijas līmenis joprojām svārstās tuvu 3% Fed oficiālā inflācijas līmeņa prasība ir 2%, un Pauels un citas Fed amatpersonas ir vairākkārt paziņojušas, ka inflācijas mērķa maiņa ir maz ticama. Tātad likmes samazināšanas laiks lielā mērā ir atkarīgs no tā, kad ASV inflācija atgriezīsies pie 2%. Bet pat tad, ja procentu likmes tiek samazinātas, iespējams, ka viss procentu likmju samazināšanas cikls prasīs 2-3 gadus Procentu likmju samazināšanas cikla laikā valūtu cenas var pieaugt soli pa solim. Saskaņā ar pašreizējiem datiem procentu likmju samazināšanu paredzēts sākt 2024. gada rudenī un ziemā.

ASV prezidenta vēlēšanas: 2024. gada beigās notiks jauna ASV prezidenta vēlēšanu kārta. Dažādi prezidenti īstenos nedaudz atšķirīgu ekonomikas politiku. Trampa administrācijas laikā viņš vairākkārt pieņēma ekspansīvu fiskālo politiku, lai stimulētu ekonomiku, piemēram, masveida uzņēmumu ienākuma nodokļu samazināšanu un finanšu nodokļu reformas. Viņš arī daudzkārt publiski kritizēja Federālo rezervju sistēmas priekšsēdētāju Pauelu, mudinot viņu pazemināt procentu likmes un īstenot kvantitatīvo mīkstināšanu. politikas. Lai gan Baidena administrācijas laikā viņš arī piešķīra līdzekļus infrastruktūras, enerģētikas, medicīnas un citu jomu būvniecības atbalstam, kopumā viņš joprojām bija konservatīvs. Paredzams, ka Trampa ievēlēšanas gadījumā kriptovalūtu buļļu tirgus nāks ātrāk. Lai gan Tramps bieži kritizē kriptovalūtu nozari, nesen atklātais finanšu pārskats liecina, ka Trampa makā Ethereum ir vairāk nekā 2,8 miljoni ASV dolāru, kā arī guvis peļņu 490 apmērā no NFT licencēšanas līguma.

Kriptovalūtu regulēšanas sistēma ir nobriedušāka: 2023. gada pirmajā pusē ASV, Eiropa, Honkonga, Singapūra, Japāna un Dienvidkoreja sāka veidot reģionālo kriptovalūtu regulējošo politiku. Uzraudzībai kļūstot stingrākai, likumiem nobriedušākiem un darījumiem caurskatāmākiem, kriptovalūta pamazām var atbrīvoties no negatīvajām etiķetēm, piemēram, "nedrošs" un "naudas atmazgāšanas rīks", tādējādi piesaistot lielas finanšu institūcijas justies drošāk par kriptovalūtu un piesaistot lielāku līdzekļu apjomu. Paredzams, ka 2024. gads joprojām būs straujas normatīvās sistēmas attīstības gads, un salīdzinoši nobriedusi sistēma veidosies 2025. gadā.

Kriptovalūtu projekti ir daudzveidīgāki: sagaidāms, ka nākamajā buļļu tirgus kriptovalūtas kārtā būs daudz daudzveidīgāka tendence, tostarp marķieru diversifikācija, ekosistēmu dažādošana un finanšu produktu dažādošana, tokenu diversifikācija ietver jaunos AI marķierus (PYUSD); ko uzsākuši lieli uzņēmumi utt., ekosistēmu dažādošana, tostarp decentralizēta e-komercija, kuras pamatā ir Web3, decentralizētas datu uzglabāšanas rašanās utt., un finanšu produktu dažādošana, tostarp gaidāmie ETF fondi utt.

6. Uzrakstiet beigās

Kriptovalūta ir piedzīvojusi trīs iespaidīgus buļļu un lāču ciklus, un arī Bitcoin 2021. gadā pirmo reizi pārsniedza 1 triljonu dolāru. Tas iezīmēs notikumu, kad kriptovalūta kļūs par vienu no pasaules galvenajiem alternatīvajiem aktīviem. Jaunā vēršu lāču ciklā Bitcoin ieguvumus ierobežos arī tā milzīgais aktīvu apjoms, un mēs sagaidām, ka maksimums būs aptuveni 120 000 USD. Kopš tā laika, kad kriptovalūtu pīrāgs veidos stabilu modeli un sadalījumu globālā mērogā, episkā buļļu tirgus iespējamība kļūs arvien mazāka.

Es esmu brālis Mings. Es strādāju tirdzniecības tirgū vairāk nekā desmit gadus.