Sarakstījis: Džeks Inabinets

Sastādījis: Deep Tide TechFlow

Novembrī galvenā kriptovalūtu tēma bija bažas par to likteni: vienas no trim lielākajām kriptovalūtu biržām, kuras vērtība jūnijā bija 32 miljardi ASV dolāru, bankrotēja vienas nakts laikā; arī galvenā kriptovalūtu aizdevumu platforma bankrotēja.

Tomēr ETH neradīja jaunu cikla zemāko punktu!

Neskatoties uz tirgus svārstīgumu, kriptovalūtu pārsteidzošā noturība ir likusi mums pārdomāt arī sensenu jautājumu: vai šīs ir beigas?

Tā kā inflācija samazinās, Federālo rezervju sistēma, šķiet, kļūst mazāk agresīva un globālie konflikti, iespējams, nedaudz mazinās, kas ķēdē apstiprina šo optimistisko naratīvu?

Šodien mēs aplūkosim 5 ķēdes signālus, kas norāda uz "apakšu".

1. Pieaugošās ienesīguma likmes

Kopš zemākā punkta sasniegšanas 9. jūnijā, DeFi kopējais ienesīgums ir pieaudzis.

Ethereum sasniedza cikla zemāko līmeni 18. jūnijā, pusotru nedēļu vēlāk.

Ienesīguma pieaugums no 9. līdz 18. jūnijam atspoguļoja pieaugošo pieprasījumu pēc aizdevumiem kriptoaktīvos no lietotāju puses, kuri atvēra īsās pozīcijas. Pēc tam septiņu dienu slīdošais vidējais ienesīgums sasniedza lokālo maksimumu 19. jūnijā.

Atšķirībā no tradicionālajiem finanšu tirgiem, kur parāda instrumentu ienesīgumu — sākot no hipotēkām līdz komercpapīriem un ASV Valsts kases obligācijām — galvenokārt nosaka makroekonomiskie procentu likmju nosacījumi un Federālo rezervju procentu likmju mērķi, kriptovalūtu ienesīgumu ģenerē aktīvu pieprasījums.

Augstākas DeFi ienesīguma likmes parasti ir saistītas ar augstākām kriptoaktīvu cenām.

Kāpēc? Privātpersonas un iestādes galvenokārt izmanto aizņemšanos, lai palielinātu savu kapitālu vai īstenotu tirgus veidošanas vai citas ienesīguma ģenerēšanas stratēģijas. Augstāka ienesīguma likme nozīmē, ka aizņēmēji ir gatavi maksāt augstākas kapitāla izmaksas, kas norāda, ka aizņēmēji parasti ir vairāk kapitalizēti. Turklāt augstāka aizņēmumu ienesīguma likme liecina, ka aizņēmēji pāriet uz riskantākām ieguldījumu pieejām, kas ir izdevīgi riskantākām aktīvu klasēm, piemēram, kriptovalūtām.

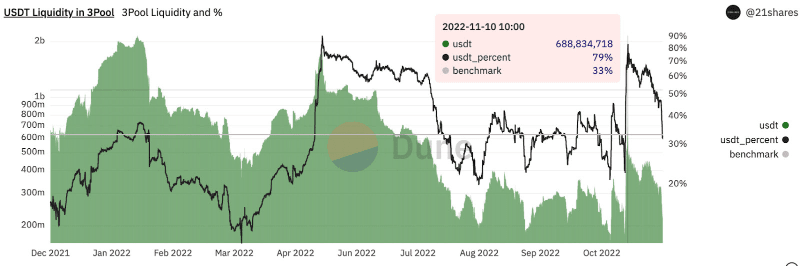

2. Līkņu kopu atkārtota līdzsvarošana

Atceraties, kad FTX krita? Tiek ziņots, ka Alameda pārdeva USDT par zemu, izraisot tā piesaistes pārtraukšanu.

Alameda rīcība un no tās izrietošā līdzekļu plūsma samazināja pieprasījumu pēc USDT, vienlaikus palielinot tā piedāvājumu, kā rezultātā piesaistes kurss nokritās zem 1 ASV dolāra. Šīs pēkšņās pieprasījuma un piedāvājuma neatbilstības dēļ Curve 3Pool, kas, iespējams, ir vissvarīgākais un likvīdākais stabilais biržas fonds decentralizētajās finansēs, piedzīvoja ievērojamu USDT akciju bilances pieaugumu salīdzinājumā ar DAI un USDC.

Pieaugošais piedāvājums īsās pozīcijas pārdošanas rezultātā, esošo turētāju pārdošanas spiediens un pieprasījuma trūkums, lai absorbētu palielināto piedāvājumu, ir palielinājis USDT īpatsvaru 3Pool.

Tirgus krahu laikā stabilo kriptovalūtu atlikumi bieži svārstās no mērķa līmeņa 1:1:1 starp USDT/USDC/DAI. Nesenie USDT pieplūdumi ir noveduši pūlu līdz paredzētajam līmenim; 38% no Curve 3Pool sastāv no USDT, un USDC un DAI katrs veido 31%. Curve 3Pool stabilitāte, īpaši pēc ārkārtējas svārstības periodiem, liecina par pārliecību par atbalstu galvenajām stabilajām kriptovalūtām.

Kā baiļu barometrs nozarē, USDT atlikumu atkārtota līdzsvarošana 3Pool platformā ir optimistisks signāls ķēdē.

Lai gan USDT, USDC un DAI attiecība 3Pool joprojām ir pakļauta straujām svārstībām, šīs attiecības stabilitāte liecina, ka tirgus tuvākajā laikā paredz mierīgu vai pozitīvu notikumu periodu.

3. Negatīvas procentu likmes, tomēr cenas stabilas.

Procentu likmes ļauj pastāvīgo fjūčeru cenai saskaņoties ar izsekojamā aktīva tūlītējo cenu.

Ja īsās pozīcijas ir pārmērīgas, pastāvīgā līguma cena var nokrist zem pamatā esošā aktīva cenas. Šādā situācijā īso pozīciju pārdevēji kompensē garās pozīcijas, izmantojot finansējuma likmes. Ja fjūčeru cena ir augstāka par pamatā esošā aktīva tūlītējo cenu, garās pozīcijas kompensē īsās pozīcijas, izmantojot finansējuma likmes. Šis mehānisms mudina instrumentu sekot aktīva tūlītējai cenai.

Visu novembri BTC finansējuma likmes visās galvenajās biržās, kuras seko līdzi The Block, bija būtībā negatīvas. Kopumā pozitīvas finansējuma likmes norāda uz pozitīvu finansējuma aktivitāti, savukārt negatīvas finansējuma likmes norāda uz negatīvu cenu aktivitāti.

Tomēr pastāvīgi negatīvo finansējuma likmju un stabilo tirgus cenu kombinācija ir devusi cerību buļļiem, demonstrējot tirgus noturību pret turpmāku aktīvu vērtības samazināšanos, neskatoties uz neparasti augsto pārdošanas spiedienu uz kriptoaktīviem.

4. Volatilitātes līmeņa normalizācija

Pēc tam, kad 9. novembrī FTX krīzes laikā sasniedza maksimumu 126,02 ASV dolāru apmērā, kriptovalūtu svārstīguma indekss (CVI) — kriptovalūtu risinājums, ko izseko TradFi un S&P 500 — ir samazinājies līdz bāzes līmenim 80,71 ASV dolāru apmērā.

Līdzīgi kā VIX, arī CVI augstākie līmeņi bieži tiek saistīti ar nelabvēlīgiem tirgus apstākļiem. Pašlaik CVI līmeņi ir līdzīgi ETH līmeņiem, kad tas šī gada jūnijā un jūlijā veidoja potenciālu ciklisko zemāko punktu.

Lai kriptovalūtu tirgū izveidotos zemākais punkts, svārstīgumam un nenoteiktībai ir jāsamazinās. Zems CVI rādījums apstiprina šo zemo svārstīgumu.

Ja izveidosies īsts zemākais punkts, mēs sagaidām, ka CVI turpinās kristies, tāpat kā pirms 7. novembra.

5. Stabilo kriptovalūtu (Smart Money) krājumi ir samazinājušies.

Viedās naudas piešķīrums stabilajām kriptovalūtām sasniedza maksimumu 38% 9. novembrī, pirms tas samazinājās.

Novembra atlikušajā daļā SmartMoney portfelī esošo stabilo kriptovalūtu koncentrācija samazinājās no augstākas līdz pašreizējam līmenim. Pašlaik stabilās kriptovalūtas veido 27% no SmartMoney maka atlikumiem.

Tāpat kā stabilo kriptovalūtu turētāji izpārdod Tether, kad tiek apšaubīta kriptoaktīvu nākotnes vērtība, kriptoaktīvu turētāji pievēršas stabilajām kriptovalūtām.

Ieguldījumi stabilās kriptovalūtās ļauj kriptovalūtu turētājiem mazināt risku un ierobežot iespējamo portfeļa sarukšanu, vienlaikus saglabājot līdzekļus ķēdē un ļaujot vaļiem viegli pārdalīt kapitālu, tirgus apstākļiem kļūstot labvēlīgākiem.

Lai gan viedās naudas portfeļi joprojām lielākoties sastāv no stabilajām kriptovalūtām — piemēram, kad ETH šī gada aprīlī atgriezās 3500 USD līmenī, to stabilo kriptovalūtu portfeļi nokritās zem 9% —, viedā nauda parasti samazina savu stabilo kriptovalūtu īpatsvaru, līdz tiek izveidots pilnīgs kritums. Pašlaik šie dati liecina par augošu tendenci.

Sākotnējā saite