期权的老玩家经常会听到一些机构玩Gamma scalping策略而不明觉厉,我也用SP自带的chat GPT查了一下策略定义,同时下文也会结合理论和实际例子试着说明Gamma scalping策略及其适用的场景。

一、Gamma的介绍

1、Delta介绍

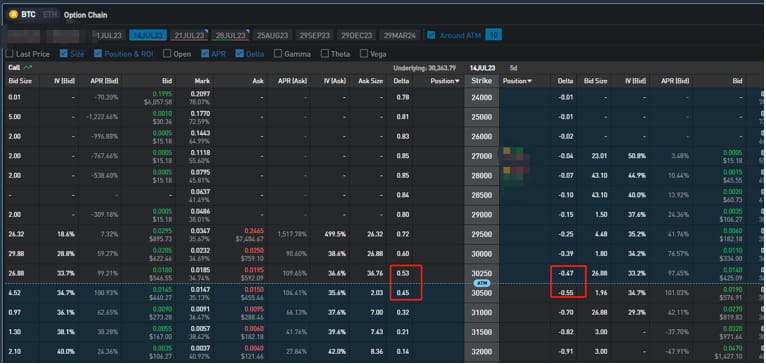

学过期权希腊字母的小伙伴都知道,delta是期权premium对价格一阶导数。且delta有一些明显特性,以本月14日到期期权为例,平值期权的Delta绝对值约为0.5,由于delta的方向和概率属性所以很多机构投资人会刻意将投资组合调整为delta中性。

2、Gamma介绍

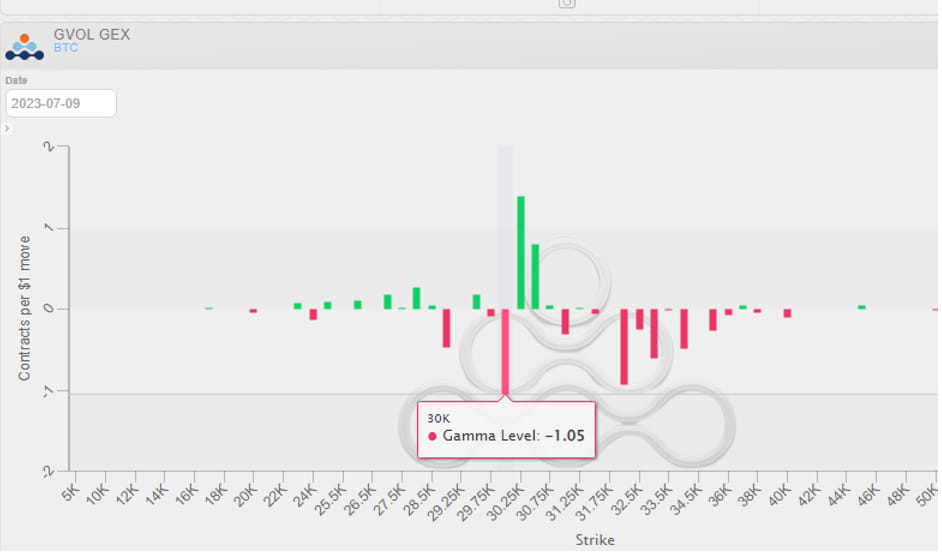

从数学意义上Gamma是期权价格二阶偏导,如果对希腊字母不清楚的小伙伴可以翻看我的期权专栏,有专门希腊字母的描述。也可以查看期权学院初阶课程,当时我做过专门讲解。描述的主要就是Delta对标大饼这类标的资产的价格敏感度。平值期权附近的Gamma最大,此时较小的大饼价格变动都会引起较大delta变动从而带动Gamma更大跳动,而OTM和ITM期权的Gamma均类正态分布趋近于0。因为sell options的Gamma为负值,所以一些人总认定最大-Gamma的Gex值为最大痛点,其实是一种谬误(例如下图说3W是最大痛点这类描述)。

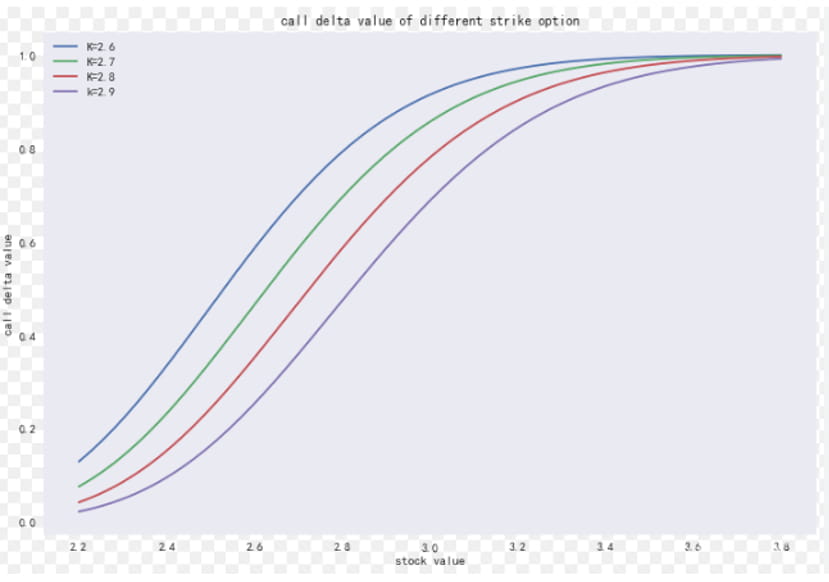

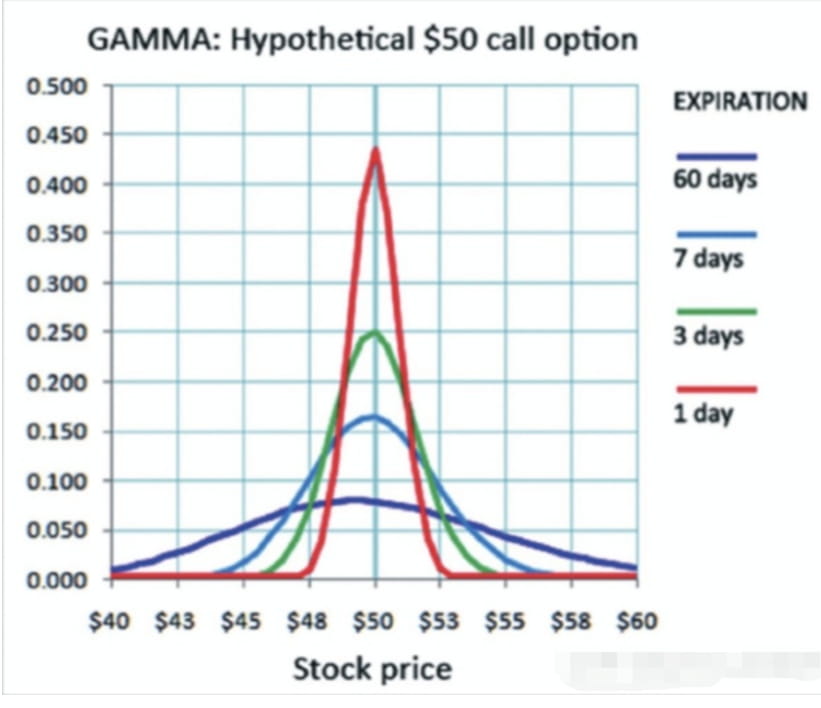

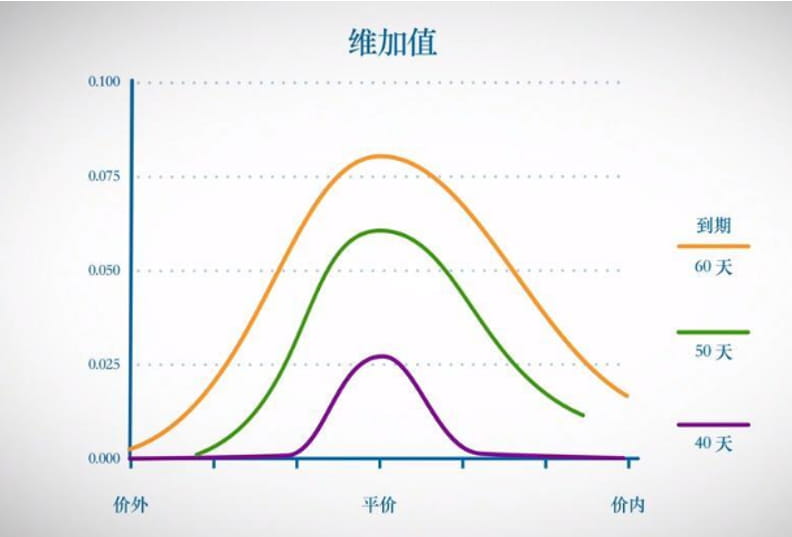

下图为不同到期日期权合约Gamma的差异,简单粗暴不太科学的讲就是越短周期Gamma影响越大,而vega正好相反。(2张图对比看,对希腊字母的理解就更深刻了)

二、泰勒展开式和Gamma Scalping策略原理

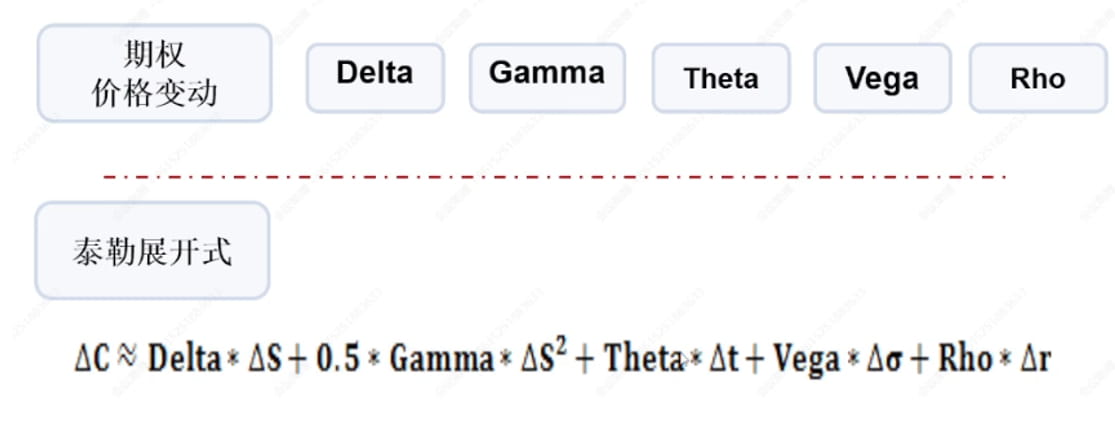

1、重要的期权价格变动泰勒展开式

看官们看到这里估计要吐槽了,我这是来上大学数学课么?别急。一些复杂的策略如果不懂数学或者从原理上去理解,你说你咋应用,想寻求简单那就期货125倍开多空吧,Lol。

2、Gamma Scalping策略原理

用一句话来定义Gamma Scalping策略,其实就是通过对冲使得delta保持中性,获得Gamma收益的策略。

仔细观察上图的泰勒展开式可以发现,利率rho中短期是不变的,第5项等于0,IV短期假定持平则第4项等于0,由于做了delta中性对冲,那么第1项也为0。核心就要看价格变动、Gamma和theta决定了整体组合的pnl,如果是买入策略,则需观察Gamma收益是否能超过theta的损失。

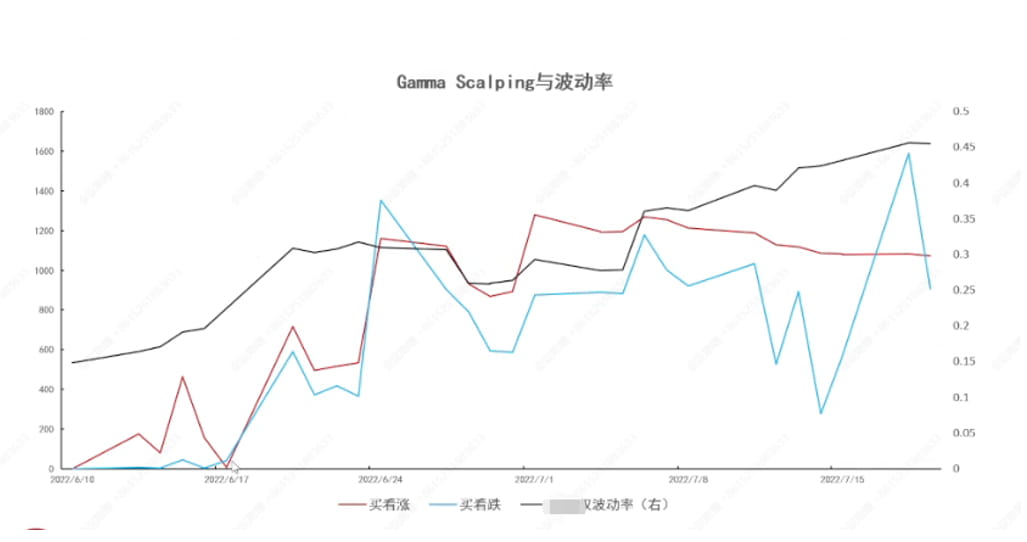

实际操作中用大饼spot与期权以及买入勒式都是常见的Gamma Scalping策略。(保持delta中性即可)

三、如何应用

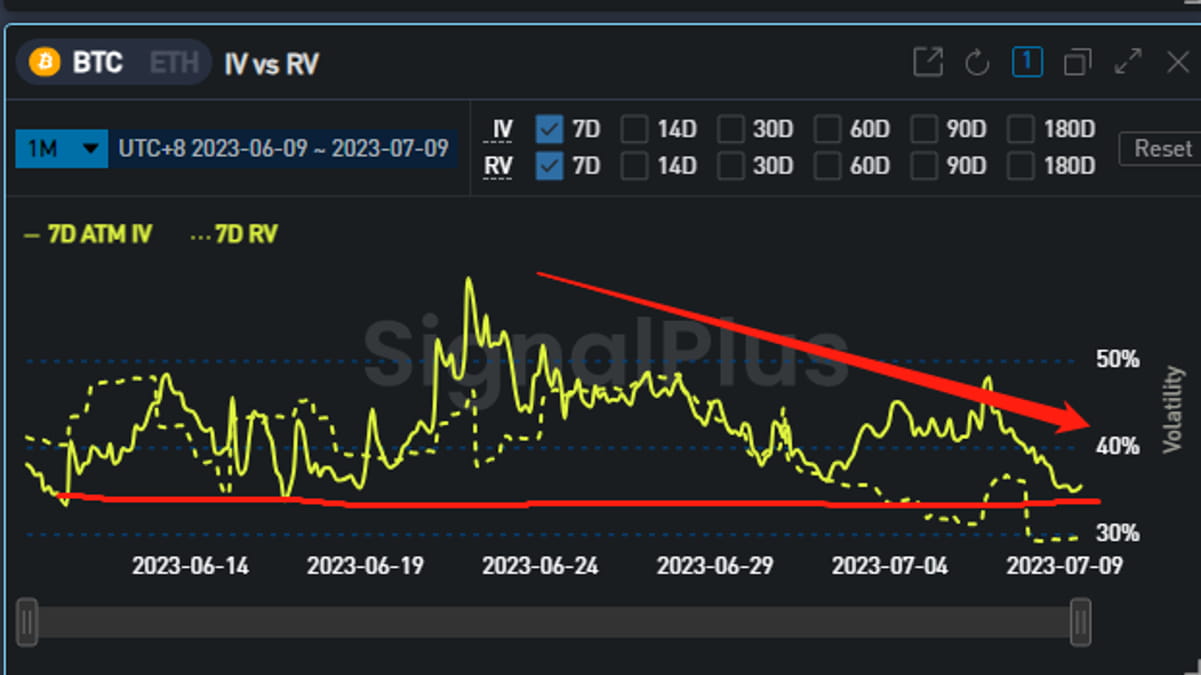

举个栗子:以当前大饼的IV为例,目前已经到达近一个月的低值。

通过买入跨式组合出delta中性策略

下图为分别做buy call和buy put与IV组合一张图的展示,其实可以可以明显看出delta对冲后,IV的预测还是交易的核心。

短期Long gamma收益较高,同时vega一般也贡献正收益。

【结语】

期权各种希腊字母是期权收益风险主要衡量;Gamma scalping 策略是通过期权组合或者期权与大饼spot组合保持delta中性,long的时候Gamma收益多余theta亏损,实现盈利;同时,我们通过观察其实也发现long gamma获得收益的同时,vega也会起到加持作用。另外,通过卖出期权对冲short gamma的时候在IV高的时候可以提高策略收益。

用一句话总结其本质是通过标的delta中性,不受价格影响,主要通过波动率进行低买高卖的策略,这里面的核心还是对IV的判断。