第 1 章: 仮想通貨市場の概要

第2四半期に負けた

第 2 四半期終了時点で、世界の仮想通貨時価総額は 1 兆 1,700 億ドルに達し、年初から 48% 増加しました。興味深いことに、第 1 四半期と第 2 四半期の時価総額の合計は似ており、第 2 四半期は仮想通貨の世界では失敗した四半期のように見えました。

また、第 2 四半期には、第 1 四半期に比べて強力な市場ナラティブが欠けていました。第1四半期には、市場はビットコイン価格の2倍化、ArbitrumやZkSyncなどのL2の台頭、製品のアップグレードやBlurトークンの発売などにより活発化したNFT市場など、より重要な発展を経験しました。第 2 四半期には、同様の画期的な進展は見られませんでした。代わりに、第 2 四半期には、「ミームコイン シーズン」や BRC20 トークンの上昇など、さまざまなトレンドが見られましたが、これは注目に値するものではありましたが、前四半期によって生み出された興奮のレベルには及ばなかったのです。

CMC暗号通貨恐怖と貪欲指数は年初から約30(恐怖)でしたが、上半期は約52(中立)で終了し、市場センチメントの大幅な改善を示しています。

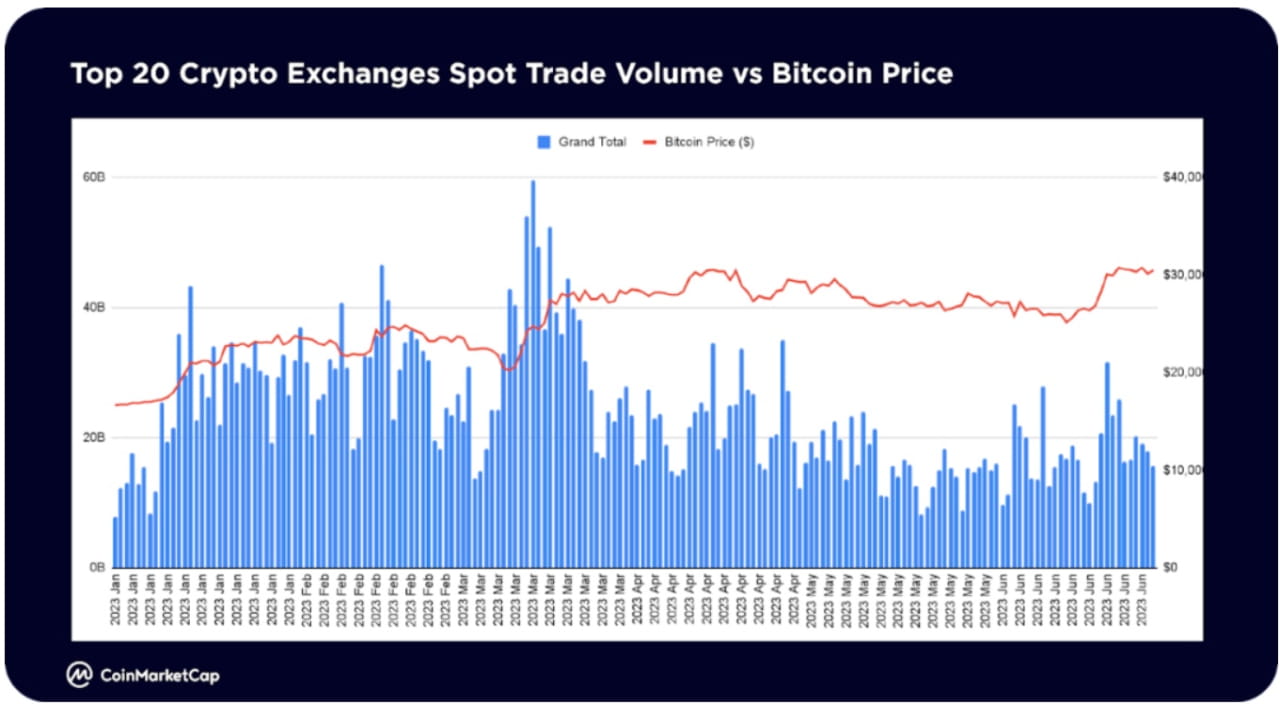

上位20の仮想通貨取引所のスポット取引総額は3月にピークに達し、前月比約36%減少し、6月末までに月間約5230億ドルに達し、冬眠に近づいた。

厳しい市場において、今年これまでのところ、特定のセクターの市場価値が大幅に増加しています。 VR/AR (704%) と AI & ビッグデータ (323%) が市場をリードしており、優良な DeFi プロジェクトとインフラストラクチャが力強く復活しています。これらのセクターには、融資 (149%)、デリバティブ (75%)、ストレージ (86%)、相互運用性 (58%) などがあります。

特に、ミームセクションには今年これまでに260以上の新しいコインが追加されており、新しく上場されたコインにとって最も活発なセクションとなっています。人工知能とビッグデータは61の新しいトークンで2位にランクされ、DeFiは年初から47の新しいトークンで3位にランクされています。

ミームは今年最も注目を集めたセクターで、2023年4月と5月にPEPEが先導した投機的な「ミームコインシーズン」により、業界の閲覧数が大幅に増加した。

DeFiは2番目に注目されている分野であり、2023年上半期も引き続き関心を示している

グッズと NFT は、主に Blur シーズン 1 のエアドロップにより、最初の 3 か月間で大きな注目を集めましたが、上半期の後半には視聴回数が減少しました

人工知能とビッグデータは、2023 年に最も話題になっている分野への新規参入者であり、OpenAI の ChatGPT の開始により、2023 年の第 1 四半期に人工知能の開発が本格化し始めました。 6月にはAI関連トークンへの関心が再燃

ミーム業界は、特に 2023 年上半期の最後の 3 か月間で最も大きな関心を集めました。これは主にPEPEが牽引しており、4月から5月にかけて3,700倍以上と爆発的に増加した。 PEPEは5月の高値から反落した後、6月中旬の安値からほぼ100%反発した。 DOGE、SHIB、BabyDoge など、以前のミーム サイクルのミームコインが依然としてこの分野で最も人気がある

4月12日にネットワークのShapellaアップグレードが成功し、ビーコンチェーン上でステーキングされたETHの引き出しが可能になった後も、スマートコントラクトの関心は依然として主にイーサリアム(ETH)に集中している。 Cardano (ADA) も大きな関心を集めており、これはおそらくスケーリング ソリューション Hydra やガバナンス提案 CIP 1694 などの技術開発によるものと思われます。

DeFi分野への関心は主にTerra Classic(LUNC)に集中しているが、これはおそらくバイナンスによる26億5,000万LUNCトークン(23万6,000ドル相当)の破棄や、TFLによるクロスチェーン利回り取引プロトコルであるアライアンスの立ち上げなどの出来事によるものと思われる。

2 月と 3 月の AI の物語に続き、6 月には AI とビッグデータへの関心が大きく戻りました。 SingularityNET (AGIX) と Fetch.ai (FET) の閲覧数が最も多く、6 月中旬の最低値から 40% 近く回復しました。

PEPEは他の確立されたミームコインDogecoinとShiba Inuに加わり、CMCユーザーによって最も多くのウォッチリストに追加されたコインのリストに加わりました

優良チップを除けば、他のトークンは主に Polygon、Arbitrum などのイーサリアム レイヤ 2 スケーリング ソリューション、または BNB や Solana などの競合するレイヤ 1 です。

CMC コミュニティで最もエンゲージメントの高いセグメント (アカウントのいいね、投稿、コメント) はミームであり、最も閲覧されているセグメントと一致しています。 4月と5月のミームコインの投機シーズンでは、PEPE、SNEK、LADYSなどのトークンが爆発的に上昇した。

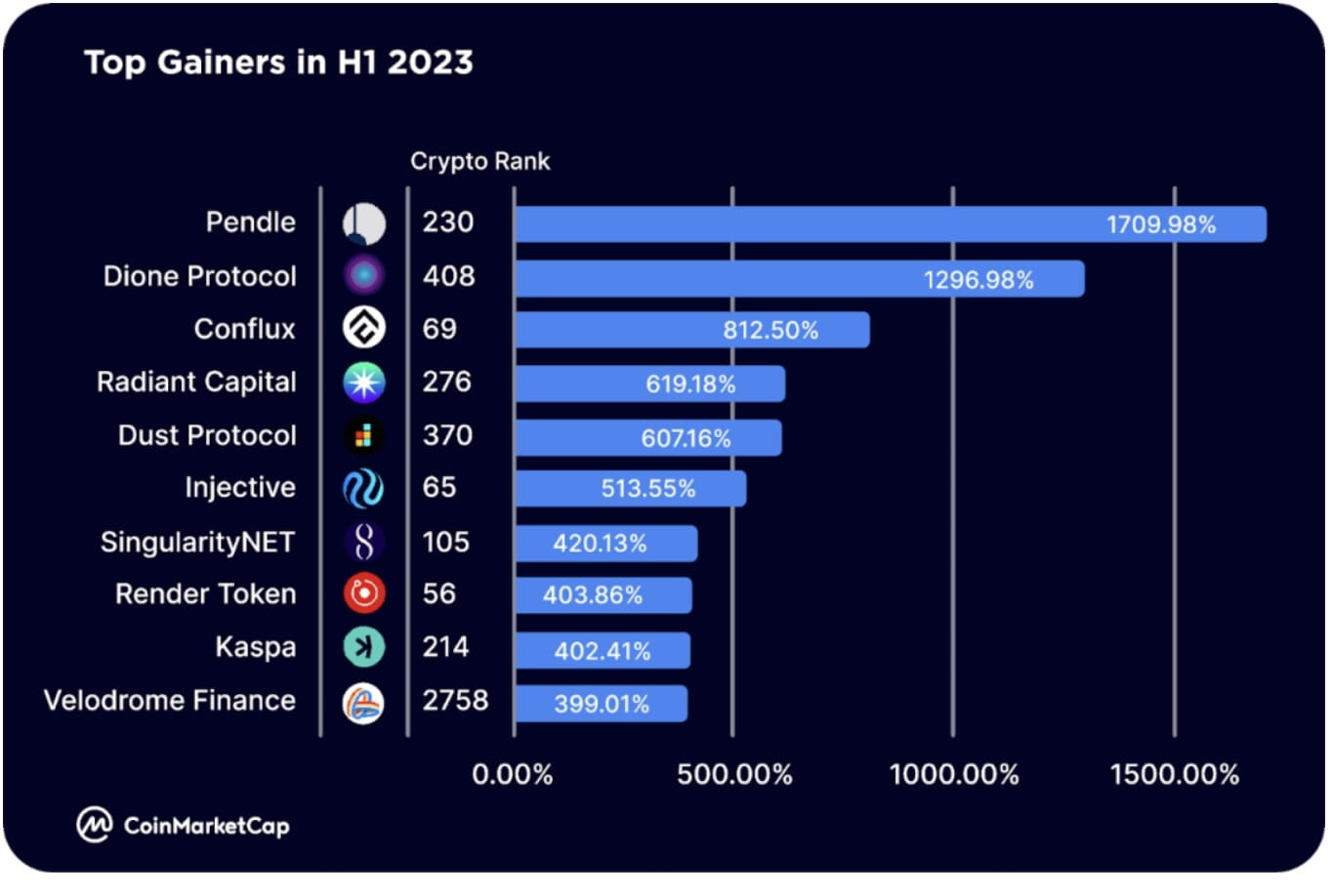

2023年上半期の上位上昇銘柄には、Binance Launchpoolに上場されBNBチェーンに拡張されたPendle(PENDLE)、同様にBNBチェーンに展開されイーサリアムにも拡張されるRadiant Capital(RDNT)などのArbitrumエコシステムトークンが含まれます。 ; および 6 月 23 日に V2 を開始したベロドローム ファイナンス (VELO) などのオプティミズム エコシステム トークン

他の上位の上昇企業には、最近オデッセイ・テストネット・ベータ版のConflux (CFX)を開始した「開発中の再生可能エネルギー対応L1ブロックチェーン」であるDione Protocol (DIONE)を含む第一層ブロックチェーンが含まれており、このブロックチェーンは「中国の」としての香港の物語の一部である。唯一の規制準拠のパブリックでパーミッションレスなブロックチェーン」と、IBC エコシステムを強化する金融専用の L1 ブロックチェーンである Injective (INJ) 最初の Solana SVM ロールアップを開始しました。

その他の上位上昇銘柄には、SingularityNET (AGIX) や Render (RNDR) などの AI 関連トークンが含まれます。

第4章:2023年下半期の主要テーマ

ビットコインETF

2023年6月、世界最大の資産管理会社ブラックロックがビットコインスポットETFを申請し、米国SECがビットコインスポットETFを承認するのではないかとの強い期待が生まれた。 Valkyrie、Fidelity、ARK Invest、21 Shares などの他の業界の先駆者も応募しています。ビットコインETFのようなものの承認を求めている。これらのETFが承認されれば、規制された資産配分商品を提供することで大規模な機関投資家からの需要を呼び起こす可能性がある。現在の仮想通貨ETFとETPの資産価値は世界全体で95億ドルに達します。新しいビットコインスポットETFの承認により米国市場がロック解除されれば、ビットコインの需要の急増により価格が史上最高値を大幅に上回る可能性がある。

分散型公共インフラネットワーク

もう 1 つのトレンドは、倉庫やデータ ネットワークなどの物理資産やサービスへの共有アクセスのソリューションを提供する分散型物理インフラストラクチャ (DePIN) です。ビルダーとユーザーはトークンによってインセンティブが与えられ、トークン/NFT のステーキング、書き込み、または購入によってアクセスが容易になります。

まだ拡大の初期段階にありますが、DePIN のランドスケープには、Helium (分散型ワイヤレス インフラストラクチャ)、IoTeX (モノのインターネット ハブ)、Arweave、Filecoin (分散型ストレージ) など、すでにいくつかの注目すべきプレーヤーが含まれています。

実物資産

現在、RWA をオンチェーンで取引できるようにすることに重点を置いたプロジェクトのエコシステムがあります。これらのプロトコルには主に、企業が DeFi を使用して融資やローンを取得できるようにする Maple Finance や Goldfinch などのクレジット市場プロトコルが含まれます。

代わりに、他のプラットフォームは現在、不動産、収集品、株式、知的財産などを含む RWA のトークン化に焦点を当て始めており、それらは摩擦を少なくしてオンチェーンで取引できるようになります。

RWA 分野は 2023 年後半以降さらに階層化され、最初の消費者向け製品が年末までに発売される可能性が高くなります。

リキッド担保デリバティブ

流動性ステーケン・デリバティブ(LSD)の活動は、主にイーサリアム・シャペラのアップグレードにより、2023年上半期に大幅な増加が見られ、LidoやRocket Poolなどの市場リーダーはそれぞれ、ロックされた総価値(TVL)を138%増加させました。今年前半は %、2023 年には 220%。

6月末までに、LSDプラットフォームはイーサリアムのTVSの3分の1以上を獲得し、ピーク時にはLidoがシェアの75%近くを獲得した。

上半期には関連する LSDfi 分野でも劇的な成長が見られ、Pendle、Lybra、Flashstake などのプラットフォームではこの期間に TVL が上昇しました。この広がりは2023年の残りまで続く可能性がある。

再ステーキング

EigenLayer の立ち上げ後、再仮説が 2023 年上半期の有望なテーマとして浮上しました。 EigenLayer は、ステーキングされた ETH トークンまたは流動性ステーキングされた ETH トークンをコンセンサス層で再利用できるようにするミドルウェア プラットフォームです。

これにより、ユーザーは共有セキュリティの新しい市場を提供しながら、資産を他の場所に再ステーキングすることで追加の収益を得ることができ、プロジェクトやサービスが新しい信頼ネットワークをブートストラップしてセキュリティを強化するのに役立ちます。

2023 年 6 月に、EigenLayer の再ステーキング スマート コントラクトがデプロイされ、メインネットの起動から 1 日以内に上限に達しました。これは、再ステーキング サービスに対するかなりの需要を示しています。

このプラットフォームはまもなく LST 再ステーキング機能を強化し、これが再ステーキング スペースの焦点となり、プロジェクトの新たな波の水門を開く可能性があります。

zkシンク

2023 年に、zkSync は人気のあるイーサリアムベースのレイヤー 2 ソリューションとなり、Optimism や Arbitrum などの既存の Ethereum Optimistic Rollups と激しく競合しました。

ゼロ知識ロールアップ (zkRollup) ソリューションとして、zk-Sync はゼロ知識テクノロジーを使用して、イーサリアムから効率的な第 2 レイヤーにトラフィックをオフロードします。これはイーサリアムのスループットの向上に役立つだけでなく、さまざまな新しいアプリケーションも可能にします。

2023 年 3 月に、zkSync はアルファ メインネットを開始し、zkSync Era はメインネット開発段階に到達した最初の zkEVM となりました。 L2beat によると、プラットフォーム上のロックされた総額 (TVL) は開始以来大幅に増加し、2023 年上半期の終わりまでに 6 億 8,600 万ドルに達しました。これは、Arbitrum (56 億 6000 万ドル) や Optimism (21 億 2000 万ドル) に次ぐものです。

このプラットフォームには 110 万を超える固有のウォレットがあり、138 万件のトランザクションが記録およびカウントされています。

zkSync のエアドロップが差し迫っている可能性があり、プラットフォーム上で多数のプロジェクトが開始される予定であるため、zkSync は 2023 年の主要なプレーヤーになると予想されています。

モジュラーブロックチェーン (Celestia)

現在、ほとんどのレイヤー 1 ブロックチェーンはシングルチェーンであり、実行、データ可用性、セキュリティ、コンセンサスはすべて 1 つのチェーン上にあります。これにより、分散化、セキュリティ、スケーラビリティというブロックチェーンのトリレンマにより、効率性に関する一連の制限が生じます。

Celestia のようなモジュール型ブロックチェーンは、ブロックチェーンを実行、決済、コンセンサス、データ可用性の 3 つの層に分割することで、この課題に対処することを目指しています。これは、dApps とサイドチェーンが開発をガイドするために活用できるモジュール式のデータ可用性とコンセンサス層を開発者に提供します。

一方、Rollkit (決済) や Fuel (実行) など、モジュール式の実行環境と決済レイヤーを提供する他のプラットフォームも登場しています。

これらのプラットフォームなどを組み合わせることで、イーサリアムやソラナなど、既存のブロックチェーン全体を改善することができます。

FTX破産のニュース

清算手続きで90億ドル近くの不足額がどれだけ埋められるかが不透明だったため、FTXの預金者は昨年の破綻後数カ月にわたり途方に暮れたままになっている。

今年1月、50億ドル以上の流動資産がさまざまなソースからバックアップされたというニュースが流れ、この数字は2023年4月までに73億ドル以上に増加する予定で、FTX顧客に待望の救済をもたらすことになる。

プロセスは現在正しい方向に進んでおり、この訴訟を担当する再建会社は最近債権者に連絡し、2023年9月29日という「顧客期限」を与えた。

さらに、FTX法務チームは現在、仮想通貨取引所の再開を検討している。ただし、これに債務者の資産を活用する必要があるのか、それとも他から新たな資金を調達する必要があるのかは不明だ。

最近の進展にもかかわらず、債務者は少なくとも2024年下半期までは支払いを受けられない。

第5章: 世界中の暗号通貨ユーザー

2023 年上半期には、仮想通貨のさまざまなニッチ分野や産業に対する地域的な関心の差は顕著ではありませんでした。

ビットコイン (BTC) は、2022 年第 4 四半期に見られた傾向と同様に、2023 年上半期もすべての地域で最も閲覧された仮想通貨であり続けました。これは、アルトコイン (BTC.D) に対するビットコインの優位性にも反映されており、年初の 40.09% から 2023 年上半期の終わりまでに 50.39% に上昇し、25% 上昇しました。これは、ブラックロックの iシェアーズ スポット ビットコイン ETF 申請や、2024 年 3 月頃に予定されているビットコインの半減期などの出来事に起因している可能性があります。

柴犬 (SHIB) は、南米、アジア、アフリカのドージコイン (BabyDoge) とともに、依然としてすべての地域で人気のあるミームコインです。あらゆる地域で最も注目されている仮想通貨への新規参入者として、PEPE の爆発的な成長は、南米を除くすべての地域の仮想通貨トレーダーや投機家の注目を集めています。

一方、イーサリアム(ETH)はアジアとアフリカ以外のほとんどの地域で依然として人気のある通貨ですが、ポリゴン(MATIC)やアービトラム(ARB)などのイーサリアムスケーリングソリューションはそれぞれ南米やその他の地域で注目を集めています。

CMC ユーザーが最も多い国/地域

暗号通貨ユーザーの世界的な分布という点では、米国が依然として優位を保っています。 2023年上半期のトラフィックの17.4%は米国ユーザーからのもので、インド、トルコ、ドイツ、ブラジル、ベトナムのユーザーがそれぞれ7.90%、7.40%、6.98%、6.75%、6%を占めた。

残りのトラフィックの大部分は、主にヨーロッパとアジアのユーザーからのものです。