まとめ

ビットコインは一時的に年初来高値の3万1700ドルを記録したものの、ボリンジャーバンド(ビットコイン価格のボラティリティを測るBOLL指標)の価格帯は現在4.2%しか離れておらず、市場は依然として安定している。

ビットコインの「実現時価総額」は4,000億ドル弱で推移しており、主にBTCとETHという2つの主流資産によって資金が暗号市場にゆっくりと流入している。

全体として、ビットコイン市場は利益を上げていますが、実現価値の総額はサイクル最低水準にあり、保有者が依然としてビットコインを売却することに消極的であることを示しています。

現在の市場の一部の指標は、非常に不安定な 2016 年および 2019 ~ 2020 年のサイクルの指標に似ています。

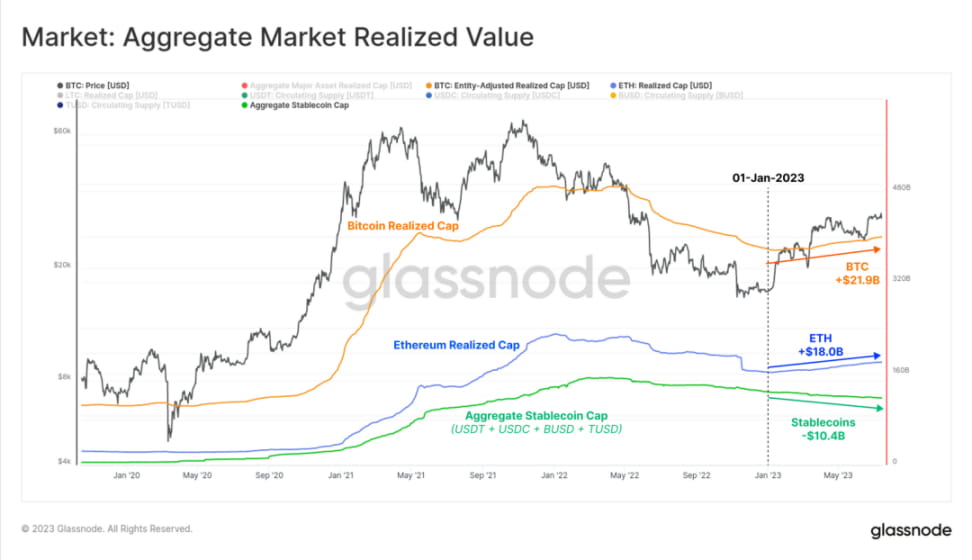

ビットコイン市場に資金が流入している

ビットコインは一時的に年初来高値の3万1700ドルを記録したが、その上昇は持続できず、ビットコイン価格は3万ドルを超えて横ばいの取引に戻った。

現在のビットコイン市場の変動はまだ非常に小さく、ビットコイン価格の「ボリンジャーバンド」の上限と下限の差はわずか4.2%であり、ビットコイン市場は今年1月初め以来最も安定していると言えます。 。

資本は依然として安定してゆっくりとしたペースで仮想通貨市場に流入している。 「実現時価総額」は非常にマクロであり、ビットコイン市場に流入する実質資本を観察するために使用できる、最も一般的に使用されるオンチェーン指標の 1 つです。これは「オンチェーン時価総額」とみなされ、以前に実現されたすべての利益と損失の累積合計を反映します。

ビットコインの「実現時価総額」は現在4,000億ドル弱で増加しており、ビットコインが高価格で取引されており、ビットコインの需要が増加していることを示している。

通常、弱気市場ではビットコイン市場から大量の資本が流出します。ビットコインの「実現市場価値」は2022年に18.8%下落したが、これは昨年の弱気相場がいかに弱かったかを示している。これまでのサイクルでは、「実現時価総額」が最低値から過去最高値(ATH)に回復するのにそれぞれ239日、193日、95日かかったが、現在は2022年の最低値から188日が経過している。

次に、実現時価総額の微分値である NRPL 指標 (実現利益と損失の差) を分析します。

今年のほとんどの期間、NRPL指標は0より大きく(ほとんどのビットコインが利益で取引されたことを意味する)、毎日の純流入額(利益から損失を差し引いた額)は約2億7000万ドルとなっている。同社が持続的な収益性サイクルに入ったのは2022年4月以来初めてで、2019年前半と2020年後半のサイクルと同様だ。

しかし、2億7,000万ドルは、1日の平均純流入額が36億8,000万ドルを超える2021年の強気市場に比べれば微々たるものです。

2023 年以降、実現損益率は安定したプラスの傾向を維持しており、1 月初旬の損益分岐点レベル 1.0 を着実に突破していることがわかります。

今週、この比率は誇張されていない新たな最高値に達し、資本流入が実際に減速していることを示唆している。この高水準が維持された場合、同様の市場のボラティリティが2019年から2020年、そして2021年下半期にかけて発生する可能性が高い。

また、BTCとETHの「実現時価総額」と主流のステーブルコインの供給量を比較することで、暗号通貨市場全体の変化傾向を推定することもできます。この指標によると、資本流入の大部分は BTC と ETH という 2 つの主要な暗号資産を通じて行われており、年初から現在までの流入額はそれぞれ 219 億ドルと 180 億ドルであることがわかります。

ステーブルコインの総供給量は、主にUSDCとBUSDの償還により104億ドルの純減となった。上記の分析から、市場が 2 つの主流の暗号資産を明確に選好していることを理解するのは難しくありません。

ビットコイン市場は収益性の高い状態にある

SOPR (コスト利益率) も、市場全体の利益と損失の規模を追跡するのに役立つ指標です。通常、市場の状況を判断するために次の指標を使用します。

損失が優勢な状態: SOPR が 1.0 を下回る状態が続く場合は、投資家が損失に直面しており、通常、損益分岐点で売却する (価格抵抗が生じる) ことを示します。

利益主導の状態: SOPR が 1.0 を超えて維持されている場合は、投資家の利益を示しており、損益分岐点レベルは一般に短期的な価値点 (価格サポートの形成) であると考えられます。

現在、SOPR指標は1.06で利益が支配的な状態にあり、ビットコイン取引が平均6%の利益を達成していることを示しています。これもまた、2016 年および 2019 年の期間と同様の特徴を持っています。

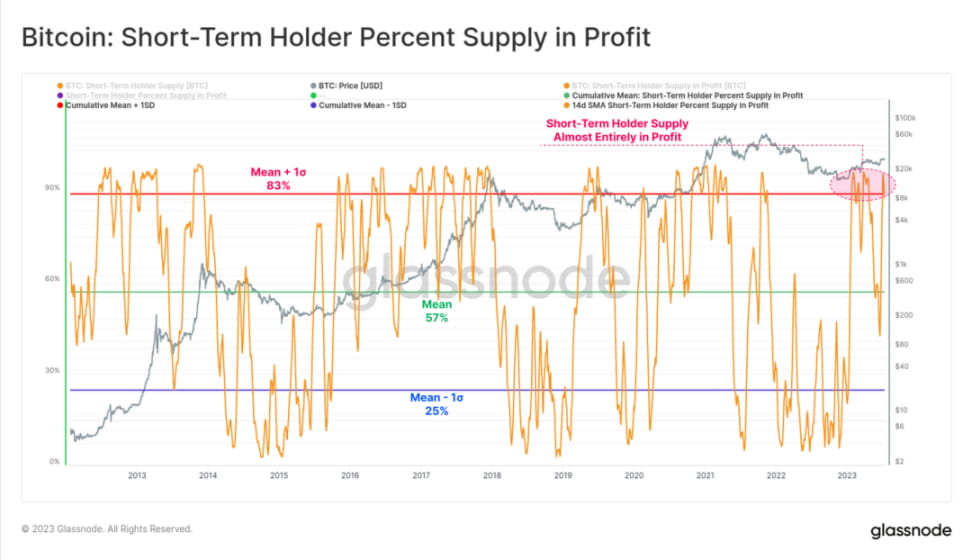

これを念頭に置いて、取引プラットフォームへのビットコイン流入の調査を通じて、短期保有者(STH、つまり2月初旬から積極的に取引を行っている投資家)が市場で活動している主要なグループであることがわかりました。取引プラットフォームへの毎日の平均流入額39,600BTCのうち、78%は短期保有者に関連しています。

収益性の高い状態にあるビットコインの STH 保有割合を見ると、STH が市場で活動する主要なグループである理由が理解できます。その割合は現在 88% 以上に達しています。歴史的なサイクルでは、この比率はマクロ的な上昇傾向と相関しているため、ビットコイン価格は上昇し続ける可能性があります。

そして価格が上昇するにつれて、STHグループは保有するビットコインを売却して利益を上げる可能性が高まっている。

相対的に言えば、長期保有者(LTH)が保有するビットコインの割合は約73%とそれほど高くありません。これは、LTHのビットコイン保有量の約4分の1が2021年から2022年のサイクル中に3万ドルを超える価格で取得されたことを示唆しています。

現在、ビットコイン市場では、LTH と STH が保有するビットコインの大部分 (少なくとも 73%) が依然として利益を上げています。このことから、2023 年のこれまでの市場回復の力強さがわかります。

現在のビットコイン市場は、全ビットコイン取引の90%が損失を出した(史上最悪の下落)FTX暴落後に経験した市場低迷に比べて大幅に改善している。

市場全体の実現価値 (利益と損失) は、1 日あたりわずか 2 億 9,000 万ドルで、依然としてサイクルの安値に近い水準にあります。この金額は高いように思えますが、ビットコインが現在より 50% 安かった 2019 年と 2020 年 10 月にはまだ匹敵しません。

これは、ビットコインの現在の時価総額が元の価値の約2倍であるにもかかわらず、より高いレベルの利益と損失を抱えている保有者がビットコインを取引することに消極的であることを示唆しています。

全体として、ビットコイン保有者の大多数は保有額を維持するか、保有額を増やしています。市場に流通しているBTCの割合はまだ非常に小さいです。

短期保有者が優勢

通常、LTH が STH よりも高い価格で購入されることはまれです。しかし、そのようなイベントは以前のサイクルでも発生しており、ディープベアの売り活動に関連していました。これらの期間中、非常に経験豊富な買い手でさえ、特にサイクルの頂点近くで買い、下降トレンド全体を乗り切った人たちでさえ、ビットコインを売って市場から退出します。

2023 年までのビットコインの好調なパフォーマンスと STH の支配力の強化により、SOPR 比率は 2 度目の低下を始めており、投資家の行動の反転をマクロ的に見ることができます。 2020 年 3 月にこの指標は回復し、最初は 1.0 を超えましたが、その後 2 年間は 1.0 を下回った状態が続きました。

要約と結論

ビットコインの取引は一時的に年初来高値となる3万1700ドルを記録したものの、依然として狭い価格範囲に限定されている。ボリンジャーバンドは非常にタイトで、価格帯の上下はわずか 4.2% で、市場のボラティリティは低く、実現価値は低くなります。

現在、短期保有者が取引所への流入を独占しており、ビットコインの88%以上が黒字となっている。しかし、マクロ的な観点から見ると、投資家はビットコインを売却することに非常に消極的であるようです。現在の指標のいくつかは、2016 年および 2019 ~ 2020 年のサイクルに似ており、どちらも非常に不安定な市場でした。