著者: Clara Medalie 編集者: Cointime.com 237

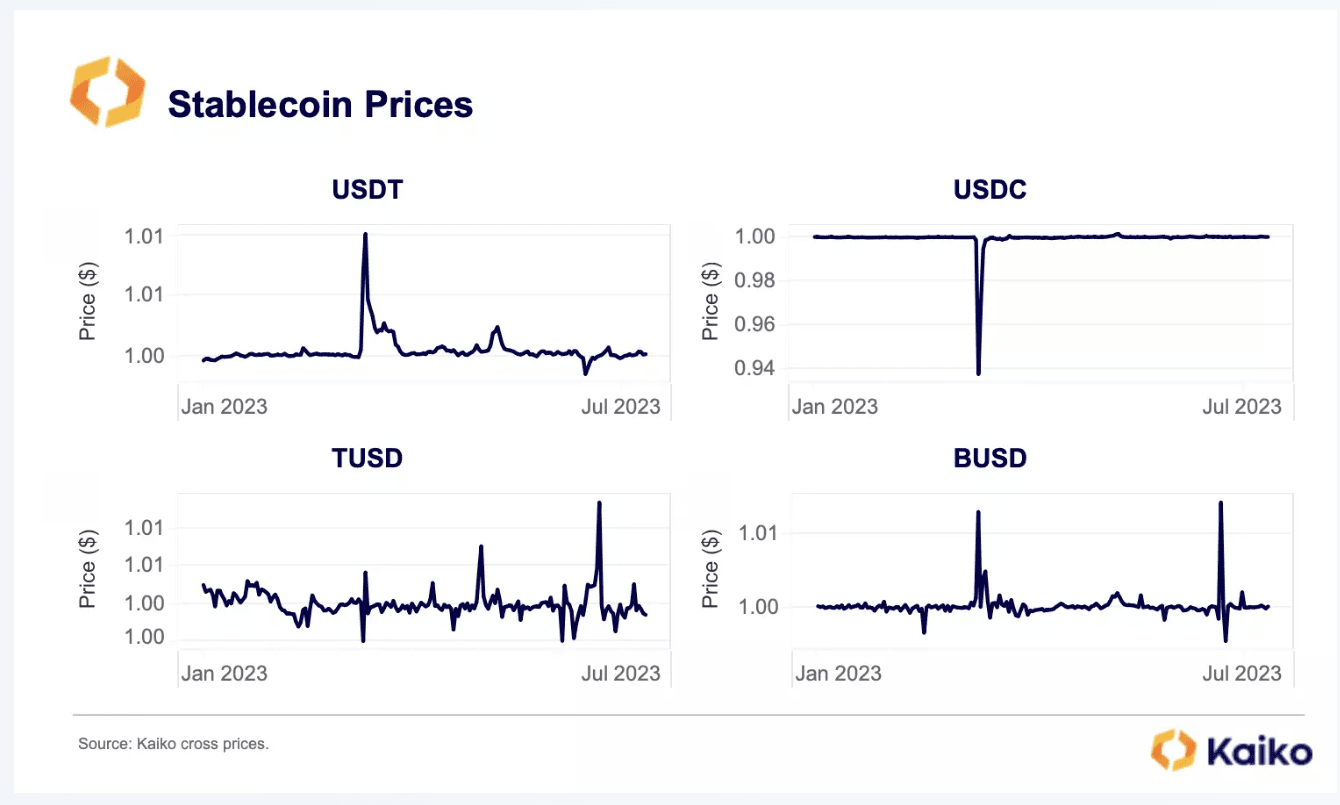

ステーブルコインは仮想通貨市場においてシステム上重要であるため、たとえ最小のデカップリングであっても市場に大規模な伝染を引き起こす可能性があります。したがって、2023年初頭以降、ステーブルコインが特に不安定な動きをしていることが懸念される。プライム・トラストの閉鎖時にTUSDはボラティリティを見せ、謎の販売活動によりUSDTは切り離され、Paxosが発行を停止してからBUSDはますます不安定になり、銀行危機でUSDCが崩壊した。 3月。

各ステーブルコインのボラティリティの理由はさまざまですが、このボラティリティはより大きな問題を浮き彫りにしています。それは、仮想通貨市場が準備金の透明性を欠いていることが多い集中型ステーブルコインに大きく依存していることです。欧州地域における今後の規制措置により、ステーブルコインにはガバナンスの変更を実施するよう圧力がかかっていますが、道のりはまだ長いです。今日の詳細な説明では、現在のリスクをより深く理解するために、ステーブルコイン市場構造の現状を調査します。

ステーブルコイン市場構造

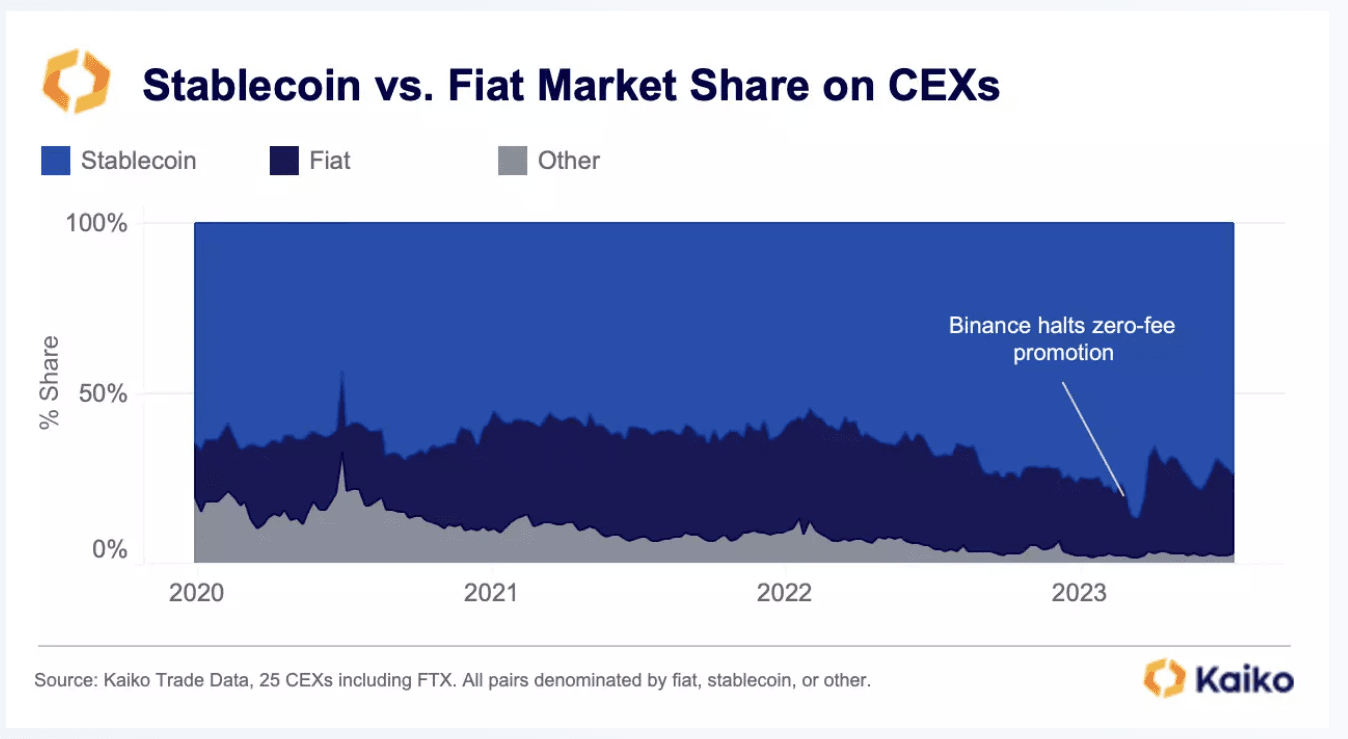

現在、集中型取引所におけるすべての暗号通貨取引の 74% がステーブルコインを使用しています。これは2020年初めから10%増加したが、仮想通貨取引の87%にステーブルコインが関与した3月に記録した過去最高値を大きく下回っている。ステーブルコイン市場シェアの急速な成長は、ほぼ完全にバイナンスの手数料無料取引プロモーションによるものと考えられます。

Binance がプロジェクトを中止した後、ステーブルコインの市場シェアがほぼ瞬時に低下することが観察されました。全体として、データは、法定通貨が世界の暗号通貨市場で果たす役割は比較的小さく、市場シェアのわずか 23% しか占めていないことを示しています。

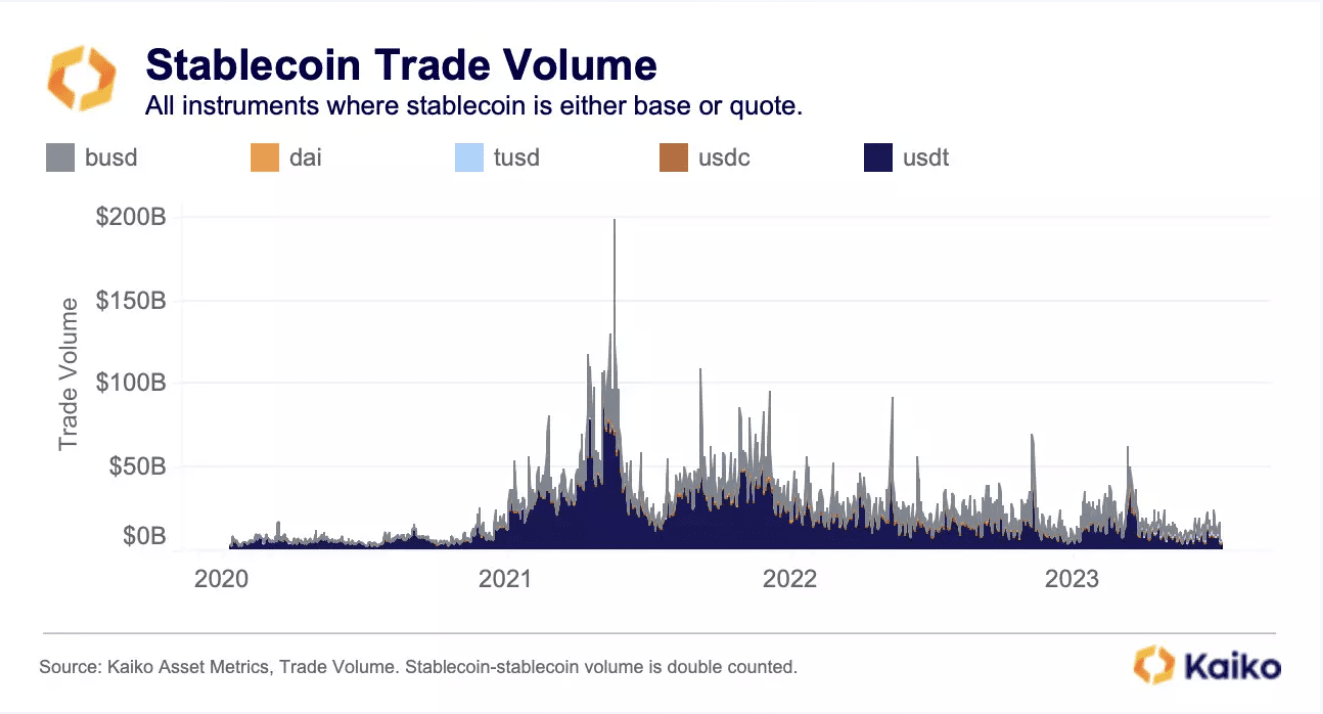

これらの市場の実際の規模を理解するために、集中型取引所と分散型取引所での 5 つの最大のステーブルコイン (Tether、USDC、Binance USD、TrueUSD、DAI) の取引量を見てみましょう。

第 2 四半期の開始以来、これら 5 つのステーブルコインで毎日約 100 ~ 150 億ドルが取引されています。これは2021年の強気相場で達成した過去最高値には程遠いものの、それでもかなりのボリュームだ。

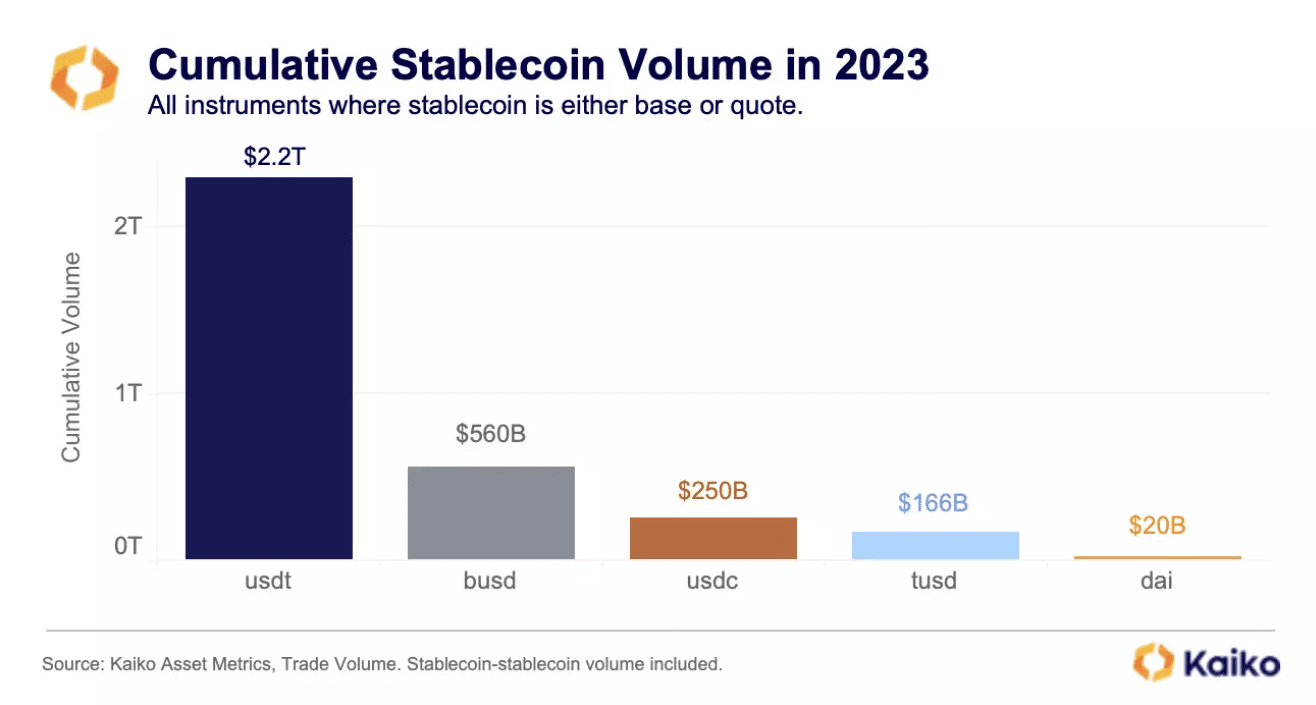

別の見方をすると、ステーブルコインの累積取引量は2023年に3兆ドルを超え、テザーが首位に立った。

現在、テザーは集中型取引所で 70% という驚異的な市場シェアを保持しています。バイナンスのBUSDはほぼトップの競争相手になりかけたが、その発行会社であるパクソスは今年初めに発行停止を余儀なくされた。 BUSD の市場シェアは現在ゆっくりと減少しており、最高値の 30% から、2024 年に正式に終了するまでの現在はわずか 6% となっています。

おそらく今年最大の驚きは TUSD の流星的な上昇であり、その市場シェアはわずか 3 か月で 1% 未満から 19% まで急上昇しました。 TUSDは、バイナンスによってBUSDの後継として選ばれ、手数料ゼロのBTC-TUSD取引ペアの宣伝を開始するまで、かつては取引量がほとんどなく、あまり知られていないステーブルコインでした。 TUSD の取引量の大部分は、この 1 つの取引ペアによるものです。

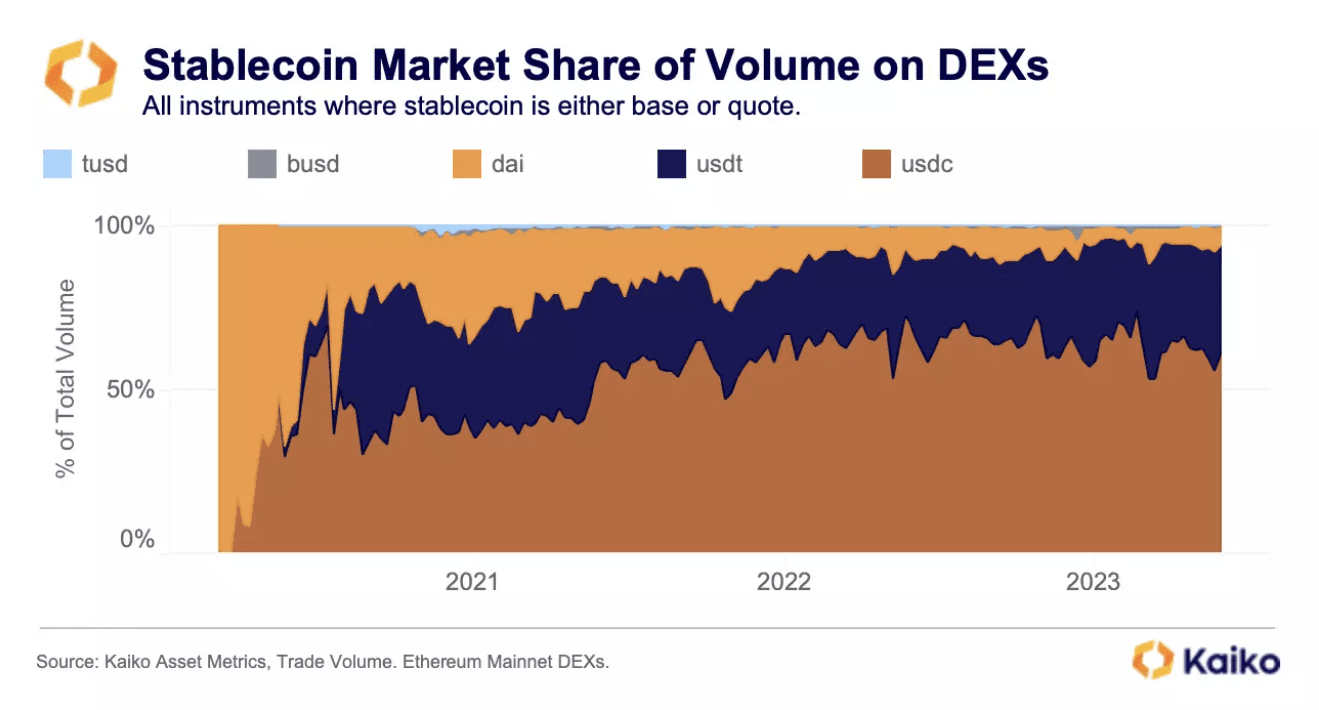

分散型取引所では、市場シェアの分布は大きく異なります。最も明白な傾向は、唯一トップの分散型ステーブルコインであるDAIの急速な下落です。過去には、DAI が DeFi 活動の大部分を占めていましたが、その優位性はすぐに USDC と USDT に取って代わられました。

この変化の説明の 1 つは、各ステーブルコインの相対的な資本効率に関係しています。DAI は 1 ドル相当の DAI を鋳造するために超過担保を必要としますが、USDC と USDT は必要がないため、これらの集中型ステーブルコインはより多くのユーザーと資本を迅速に引き付けることができます。現在、USDC は DeFi プロトコル、特に融資プロトコルにおいて体系的な地位を占めており、総担保の高い割合を占めています。

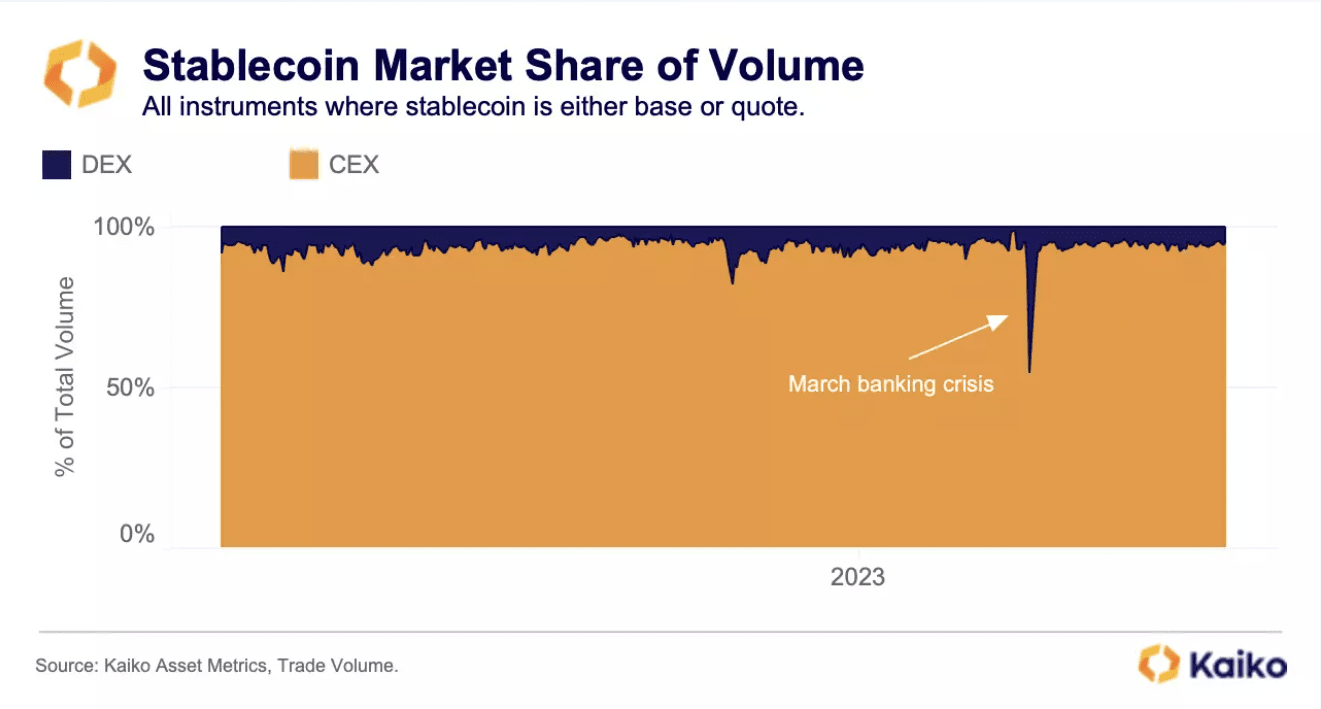

全体として、今日のステーブルコイン取引の大部分は集中型取引所で行われています。分散型取引所で実行されるステーブルコイン取引はわずか5%だが、3月の銀行危機時には一時的に45%に急増した。 [Kaiko の DEX データには、イーサリアム メインネット上で最も流動性の高いプロトコルが含まれており、現在クロスチェーン上のトランザクション量の大部分を占めています。

DEX に対する CEX の取引高比率は、現在ステーブルコインが主に集中型取引所での取引に使用されていることを示しています。

結論は

集中型取引所(CEX)と分散型取引所(DEX)の取引量の比率は、現在ステーブルコインが主に集中型取引所での取引に使用されていることを示しています。

この情報に基づいて、ステーブルコイン市場構造の現状について次の結論を導き出すことができます。

1. 暗号通貨活動の大部分には、法定通貨ではなく集中管理されたステーブルコインが含まれます。

2. TUSD が市場シェアを急速に拡大しているにもかかわらず、テザーがこれらの取引の大部分を占めています。

3. ステーブルコインの主な目的は、集中型取引所で取引することです。

今週、欧州銀行監督局はステーブルコイン発行会社に対し、今後のMiCA規制に準拠するための措置をただちに講じる必要があり、全体的な透明性の欠如とガバナンスの問題を考慮すると一部のステーブルコインは不安定な立場にあると伝えた。 CircleはUSDCの透明性を向上させるために多大な努力をしてきたが(Tetherさえも過去1年間にある程度の努力をしてきた)、比較的知名度の低いTUSDは現在、埋蔵量や企業構造に関する最小限の情報しか提供していないため、最大のリスクをもたらしている。

TUSD はまだシステム的に重要なステーブルコインではありませんが、Binance は非常に影響力のある取引所であるため、TUSD に関するあらゆる活動を精査する必要があります。しかし、歴史的にはステーブルコインユーザーにとって透明性が主要な懸念事項であるとは考えられておらず、完全な禁止が実施されたり、規制当局が主要地域全体で法整備を調整したりしない限り、今後も同様の市場構造が見られるだろう。