実際、ステーブルコインは、暗号通貨を表現する手段にすぎません。多くの場合、その価値は実際の通貨に固定されているか、トークンとアンカー (米ドルなど) の価値をおおよそ制御可能な為替範囲内に維持するように制御されています。しかし、それはステーブルコイン自体がボラティリティの影響を受けないという意味ではありません。大規模なブラックスワンイベントに遭遇すると、安定通貨もリンク通貨から切り離されます。これは、固定された値から逸脱することを意味します。

LUNAの暴落、世界第2位の仮想通貨ステーブルコインであるUSDCのデカップリングを引き起こしたシリコンバレー銀行の破綻、そして一連のブラックスワン事件以来、ステーブルコインの概念に対する市場の不信感は限界点に達しているようだ。

中央集権型ステーブルコイン、アルゴリズムステーブルコイン、または部分的に分散化されたステーブルコインのいずれであっても、それらはすべて、ある程度は災難とみなされます。安定性で知られるトークンは不安定です。それでは、他に何を信じることができるでしょうか?

実際、ステーブルコインは、暗号通貨を表現する手段にすぎません。多くの場合、その価値は実際の通貨に固定されているか、トークンとアンカー (米ドルなど) の価値をおおよそ制御可能な為替範囲内に維持するように制御されています。しかし、それはステーブルコイン自体がボラティリティの影響を受けないという意味ではありません。大規模なブラックスワンイベントに遭遇すると、安定通貨もリンク通貨から切り離されます。これは、固定された値から逸脱することを意味します。

問題の鍵は、ステーブルコインが変動するかどうかではなく、未知のリスクに直面した際に速やかにリスクを修復し、適正な価値を維持できる科学的かつ合理的な自己修正メカニズムをステーブルコイン自体が備えているかどうかにある。

そこで、veDAO研究所では、市場に流通している一般的なステーブルコインをいくつかまとめ、ステーブルコインの分析を通じて、さまざまなステーブルコインの仕組みやリスクへの対応方法について解説していきます。

集中型ステーブルコイン

現在のステーブルコイントラックは、主に集中型ステーブルコイン、アルゴリズムステーブルコイン、分散型ステーブルコインの 3 つのカテゴリに分類されます。これまでのところ、集中型のステーブルコインは依然として市場の主流であり、ある程度暗号世界の基礎とさえ呼ぶことができます。

USDC、USDT、BUSD は現在 3 つの最大の集中型ステーブルコインです。 3 つすべてがオフチェーン事業体によって発行され、法定通貨担保 (つまり、「本物の」米ドル) によって 1 対 1 で裏付けられていると主張しています。

現在まで、USDT、USDC、BUSDの3つのステーブルコインがステーブルコイン市場全体の80%以上を占めています。 Dune のデータによると、USDT は依然として当然のリーダーであり、市場シェアは 46.2%、次に BUSD が 36.7% です。集中型ステーブルコインは巨大な市場シェアを持ち、集中型ステーブルコインのスケーラビリティは業界で最高ですが(ほぼすべてのプロジェクトにUSDTまたはUSDC取引ペアが組み込まれています)、このステーブルコインの設計は不透明であり、完全に集中型であり、変更することはできません。これはまた、集中型ステーブルコインの発行数が住宅ローンの額と一致するかどうかを知ることができないことを意味します。

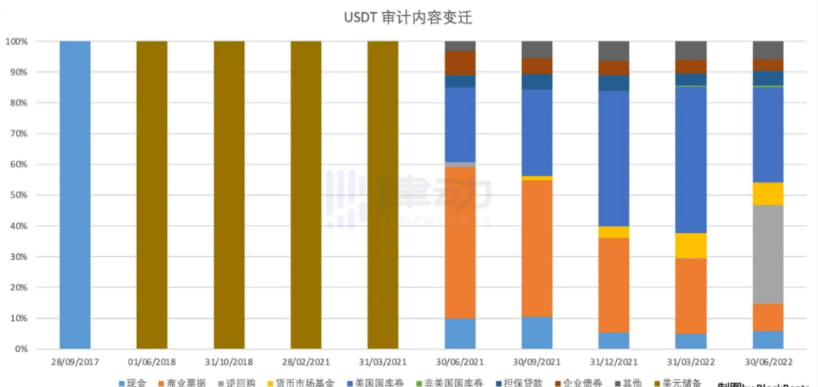

USDTを例に挙げると、テザーは常にUSDTが保有する同価値の資産(現金や債券を含む)によって裏付けられていると主張してきたが、適切な監査を一度も行っておらず、その義務を果たす能力を「認証」しているだけだ。

しかし、2022年6月の監査では、USDTが差し入れている現金の割合は高くないことが示されている。

一般的に言えば、集中型ステーブルコイン担保の流動性には差があり、極端な出来事が引き起こした場合、USDTの担保が短期間で償還できるかどうかに関して一定のリスクが生じます。また、ユーザーグループ間の過度の集中化に対する不信感により、アルゴリズムステーブルコインという新たな需要が市場に生まれています。

アルゴリズムステーブルコイン

アルゴリズム ステーブルコインは主に UST と OHM に代表されます。これらのステーブルコインは、フローティング ミントおよび破壊メカニズムによって安定性を維持しており、外部担保によってサポートされていません。たとえば、UST がペッグ(つまり 1 ドル)を超えて取引される場合、市場参加者は新しい UST を鋳造することで供給を拡大し、価格を引き下げるインセンティブを持ちます。また、その逆も同様です。

アルゴリズムステーブルコインのアキレス腱は、下降スパイラルです。 AMPL の場合、通貨価格が下落範囲に入ると、保有者は通貨の保有数が減少すると予想し、AMPL を売却することを選択する可能性があり、AMPL が極度に低水準に低下するまで AMPL 価格はさらに下落します。 UST にとって、私たちは死のスパイラルの歴史的瞬間を目撃しました。一部のUSDCによって支援されている部分的にアルゴリズムを備えたステーブルコインであるFRAXが、急落中の死のスパイラルを回避できるかどうかはまだわかりません。

アルゴリズム ステーブルコインの中心的な問題は、価値の抵当がないため、取引や DeFi などのアプリケーション シナリオでは、アルゴリズム ステーブルコインがステーブルコインの責任を果たすことが難しいことです。

最後に、市場で徐々に支持されている分散型ステーブルコインがあります。

分散型ステーブルコイン

分散型ステーブルコインは DAI で代表されます。DAI は、Maker DAO によって発行された分散型の米ドルに固定されたステーブルコインです。 DAI は過剰担保メカニズムに基づいており、ユーザーはさまざまな形式の担保 (ETH など) をボールトに預けて DAI ステーブルコインを鋳造できます。設定された担保率(担保資産により担保率は異なります)を下回ると担保が清算される可能性があるため、ユーザーは担保ポジションを過担保状態に保つ必要があります。

集中型ステーブルコインと比較して、分散型ステーブルコインにはいくつかの利点があります。

誰でも分散型ステーブルコインの鋳造に参加する機会があります。

住宅ローンの状況はブロックチェーン上にあり、オープンかつ透明であり、改ざんや悪用はできません。

ブロックチェーンプロトコルが主な実行者であるため、人間による操作の可能性は非常に低いです。

DAO (分散型自律組織) を使用する方が、保有者の利益に沿ったものになります。

ブロックチェーンプロトコルに基づいて発行された分散型ステーブルコインは、規制リスクが低くなります。

しかし同時に、分散型ステーブルコインにはいくつかの欠点もあります。

その多くは過剰担保となっており、資金の利用効率が低下しています。

クリアリングの仕組みがあることで、参加者の理解の閾値はある程度上がります。

集中型ステーブルコインから脱却することは不可能であり、分散型ステーブルコインの担保の中でも、集中型ステーブルコインの重要な部分です。 2023年3月にシリコンバレー銀行が破綻した際、USDCはアンアンカーされた。この影響を受け、DAIも数日間アンアンカーされ続けた。

分散化と分散を組み合わせた新しいステーブルコインプレーヤーHOPE

分散型ステーブルコインに存在する問題に対応して、HOPE は新星としていくつかの改善を行いました。公式の定義では、HOPE は「分散型ステーブルコインに発展する多段階の成長計画を備えた、BTC と ETH の準備金によって裏付けられた価格付きトークン」です。

具体的な動作ロジックは 3 つの段階に分かれています。

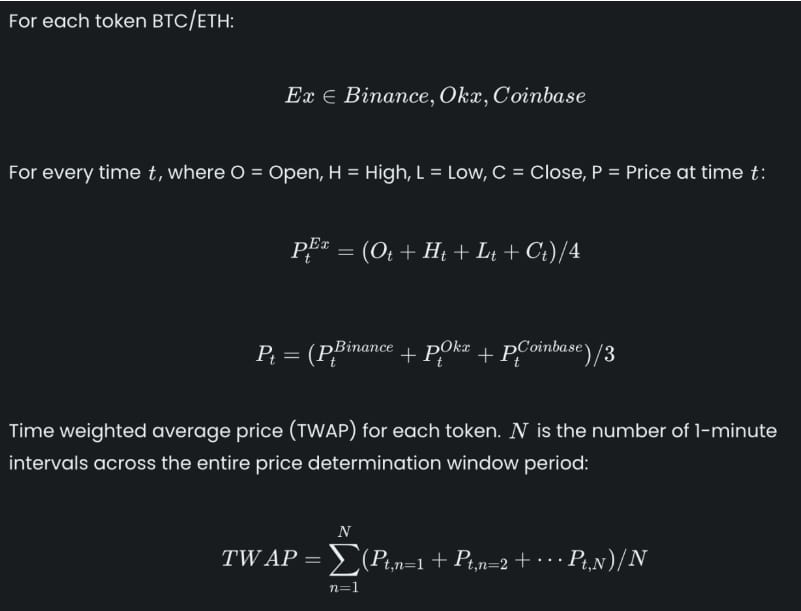

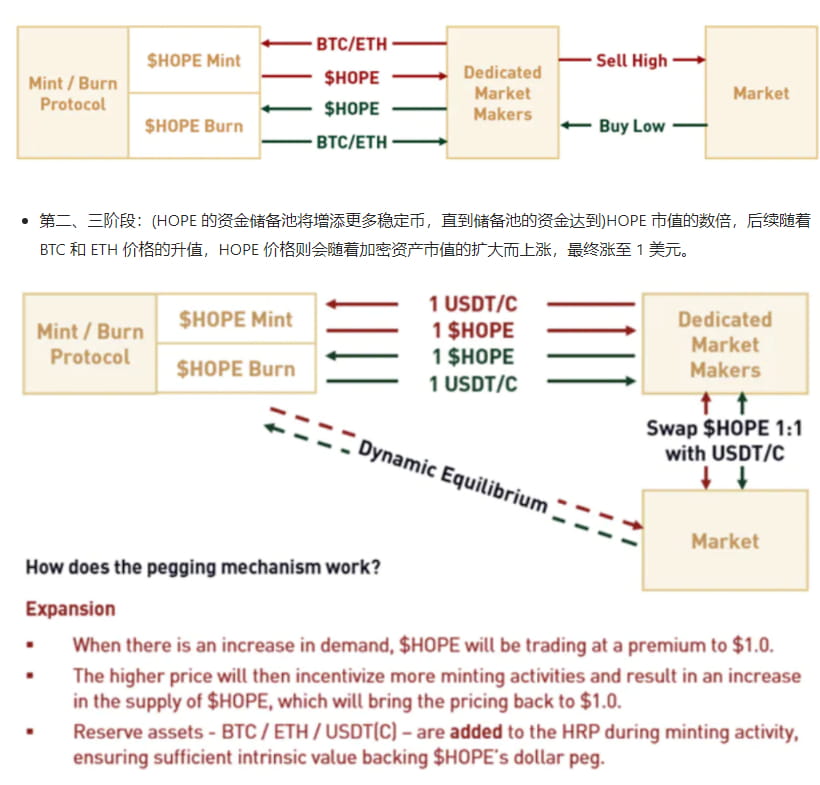

フェーズ 1: 開発の初期段階では、$HOPE は BTC と ETH によってサポートされ、トークンは生成されて破棄されます。生成される HOPE ごとに、一定量の BTC と ETH を予約する必要があります。このプロセス中、HOPE は BTC - の始値、最高値と安値、終値を Binance、OKX、Coinbase から 1 分ごとに取得し、平均計算を通じて HOPE の実際の価格を決定します。

第 2 フェーズと第 3 フェーズ: (HOPE の資本準備プールの資金が HOPE の市場価値の数倍に達するまで、さらにステーブル コインが追加されます) その後、BTC と ETH の価格が上昇するにつれて、HOPE の価格も上昇します。暗号資産の価格とともに上昇し、最終的には1ドルまで上昇しました。

BTCとETHの住宅ローン市場価値が上昇するにつれて、HOPEの住宅ローン価値が1米ドルを超える時点が常に存在することは注目に値しますが、HOPE自体は1米ドルまで上昇した後は安定を維持することを選択し、それ以上上昇しません。

このようにして、BTC-モーゲージ市場価値とHOPE価格の間に世界的な過剰担保状況が存在します。このようにして、HOPE トークン自体の価値の強さを確認できます。さらに重要なことは、個々のユーザーに基づいて、HOPE を造るために過剰な担保を設定する必要がないため、資金の使用効率が大幅に向上します。

そこで次の疑問は、HOPE エコシステムの実際の BTC モーゲージ市場価値を市場はどのように検証すべきかということです。現在、HOPEは暗号資産をCoinbaseでホストすることを選択し、同時に保管者のウォレットアドレス、資金の流れ、金額情報を開示しています。その後、HOPE は他のカストディアンおよびカストディ契約にも暗号資産をホストし、それによって住宅ローン資産の分配をさらに強化し、ブラックスワンの影響を軽減します。

HOPEの流動性をさらに拡大し、より多くのBTC保有者を安心してHOPEエコシステムに参加させるために、HOPEは経済モデルにも革新を加えました。

$HOPE: エコシステムのネイティブの準備金に裏打ちされた価格トークンで、0.50 ドルの割引価格で発売され、仮想通貨市場の回復に合わせて時間の経過とともに固定されます。

(stHOPE: is) HOPE ステーキングのトークン化された表現。ユーザーはステーキング(HOPE)することでstHOPEを獲得でき、ホールド(stHOPE)することでLT報酬を獲得できます。

$LT: HOPE エコシステムのインセンティブおよびガバナンス トークンであり、ユーザーが HOPE エコシステムに参加し、ガバナンスを実施するよう動機付けるために使用されます。

veLT: はい (LT がガバナンス権限を行使するとき、投票ロックのトークン化された表現、veLT 保有者は取得できます) LT 報酬ボーナス。

現時点では、HOPEの価格にはハードキャップがあり、住宅ローンの数とBTC-の住宅ローン市場価値には無限の想像の余地があるため、住宅ローン市場価値に基づくHOPEエコシステムのオーバーフロー価値は次のようになります。 LT によって実行され、LT 自体のソースは、市場と HOPE エコシステムによって行われた HOPE トークンの保有および誓約に基づいてユーザーから来ています。

つまり、ユーザーがLTからより多くの利益を得たい場合は、より多くのHOPEを保持し、エコシステムのガバナンスに積極的に参加する必要があります(veLTの演習でもLT報酬を獲得できます)。これにより、HOPE全体の運営が促進されます。エコロジーポジティブフライホイール。

さらに、HOPE は 4 つの主要なプロトコルも開始し、HOPE と stHOPE を中心とした交換、融資、マージンを含む完全かつ豊富なアプリケーション シナリオのセットを提供し、ユーザーが $LT を通じてエコロジー アプリケーションやコミュニティ ガバナンスに参加するよう動機づけています。

HopeSwap: これはイーサリアム上に構築された AMM スワップであり、HOPE エコシステムへのユーザーのゲートウェイです。ユーザーは、(HOPE、)stHOPE、(LT) と他の資産の間で迅速に取引したり、取引ペアに流動性を提供して LT 報酬や手数料共有を取得したりできます。

HopeLend: 複数流動性プールの非保管貸付プロトコルです。貸し手は流動性を預けることで利息を得ることができ、借り手は住宅ローン資産を提供して過剰担保ローンを取得することができます。

HopeConnect: ユーザーは集中的な資産保管を必要とせずに、HopeConnect を通じて CEX でデリバティブを取引できるようになります。

HopeEcho: 株価指数、債券商品、商品、外国為替などを含む現実世界資産 (RWA) 価格を追跡する合成資産で、TradFi サービスを取得するための敷居を下げます。

現在、HOPE の登場は業界の他の製品のメカニズムを参考にしており、これに基づいて独自の革新をもたらしており、主に個人ユーザーが過剰に担保しなければならない問題と資本活用の効率性の問題に対する実用的な解決策を提供しています。低い。 要約:

実際、古典的なステーブルコインが次々と疑問視される一方で、分散型価格分散型住宅ローンを提唱する HOPE や、ユーロに固定することを選択した ANGLE など、多くの新しいステーブルコイン プロジェクトも業界で生まれています。 V God が好む Curve And Reflexer を深く模倣し、ダイナミックな償還率を設定します。しかし、後者の 2 つは革新的であるにもかかわらず、個々のユーザーによる過剰な担保という固有のロジックから逃れることはできませんでした。現時点では、HOPE の方が比較的優れています。

しかし同時に、ステーブルコインの新星としてのHOPEは注目に値するが、考慮すべき点もいくつかあることにも注意しなければならない。例えば、HOPEは全体的な過剰担保と住宅ローン資産の分散保管を提案しているが、実際にはそうではない。パブリックであることを証明する方法 ホスティング アドレスと HOPE エコシステムとの相関関係について、より明確に説明する必要があるかもしれません。さらに、HOPE 自体が BTC - の実際の住宅ローン市場価値を HOPE ステーブルコイン + ガバナンス通貨 LT に置いているため、ユーザーは LT に注目し、HOPE 自身のステーブルコインのスケーラビリティと革新性を無視することになるでしょうか?

最後に、すべての分散型ステーブルコインが直面する共通の問題があります。それは、より多くの市場シェアとユーザー グループを獲得するにはどうすればよいでしょうか?この問題は、新興のステーブルコイン プロジェクトにとって長い道のりです。しかし、市場が回復しBTCが30,000ドルの水準に戻るにつれ、HOPEのその後の発展は楽観的になるに値します。