古いオプションプレイヤーは、一部の機関が気づかずにガンマ スキャルピング戦略をプレイしていることをよく聞きます。私も SP に付属するチャット GPT を使用して戦略の定義を確認しました。同時に、次の記事でもガンマ スキャルピング戦略について説明してみます。理論と適用可能なシナリオに基づいたその効果。

1. ガンマの概要

1. デルタの概要

オプションのギリシャ文字を学んだ友人は、デルタが価格に関するオプション プレミアムの一次導関数であることを知っています。そして、今月 14 日に期限が切れるオプションを例にとると、デルタの方向性と確率特性により、デルタの絶対値は約 0.5 になります。デルタセックスになるように投資ポートフォリオを意図的に調整します。

2. ガンマの概要

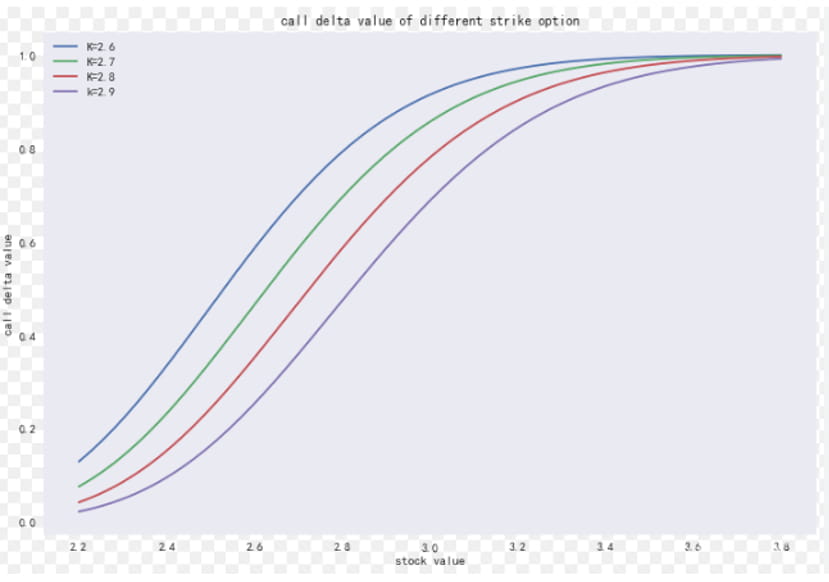

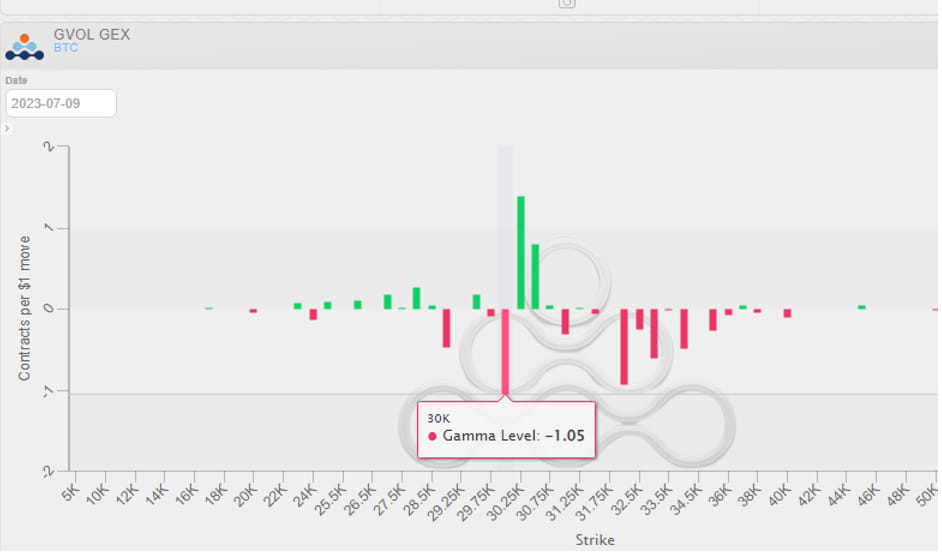

数学的な意味では、ガンマはオプション価格の二次偏導関数です。ギリシャ文字についてよくわからない場合は、ギリシャ文字について特別に説明した私のオプションのコラムを参照してください。その際に特別にご説明させていただきましたオプションアカデミーの入門講座も併せてご覧ください。主に説明されているのは、原パイなどの原資産に対するデルタの価格感応度です。現時点では、アット・ザ・マネー・オプションに近いガンマが最も大きく、パイの価格がわずかに変化すると大きなデルタ変化が生じ、それによって OTM オプションと ITM オプションのガンマがさらに大きく上昇します。どちらも 0 に近く正規分布します。売りオプションのガンマは負の値であるため、最大の Gex 値 - ガンマが最大のペインポイントであると常に信じている人もいますが、これは実際には誤りです (たとえば、下の図では 3W が最大のペインポイントであると述べています) )。

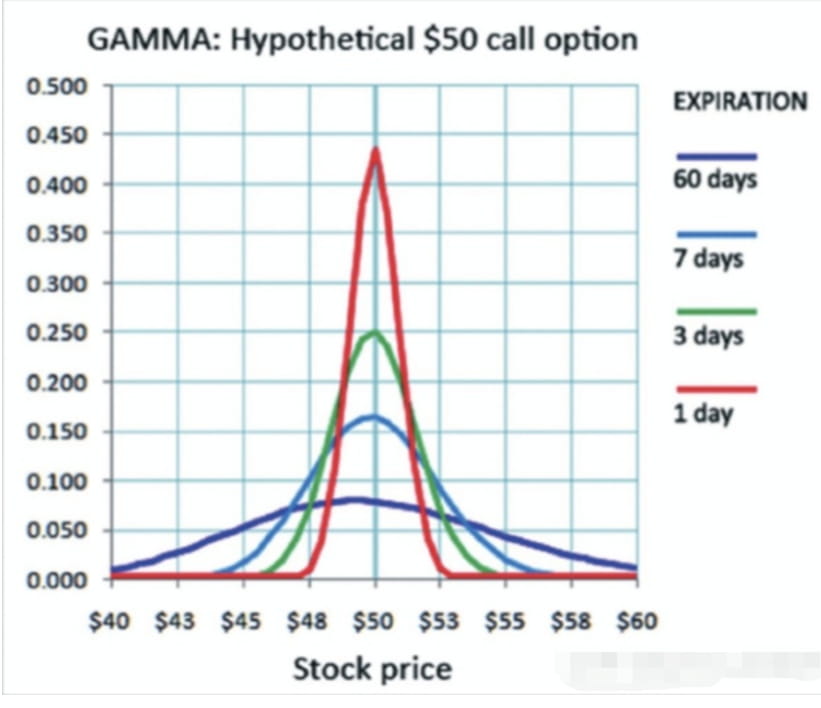

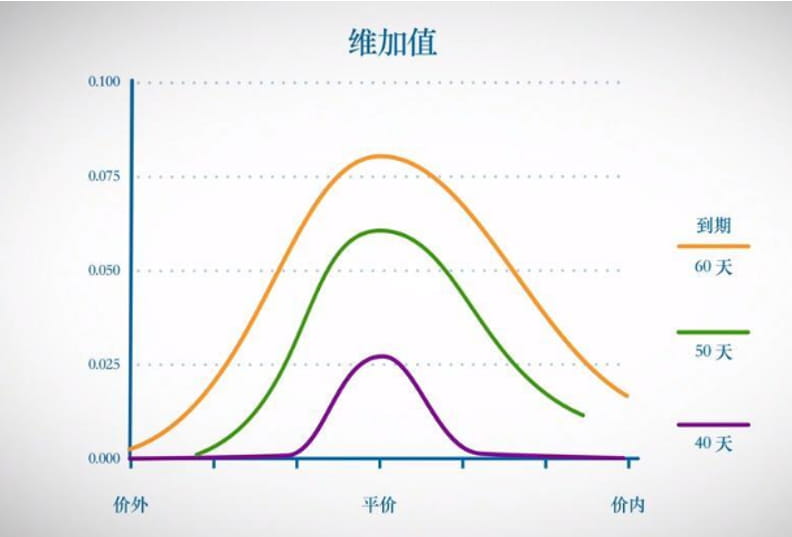

以下の図は、有効期限が異なるオプション契約のガンマの違いを示しています。科学的ではありませんが、簡単かつ大まかに言うと、期間が短いほどガンマの影響が大きくなりますが、ベガはその逆です。 (2枚の絵を見比べるとギリシャ文字の理解が深まります)

2. テイラー拡張とガンマ スキャルピング戦略の原則

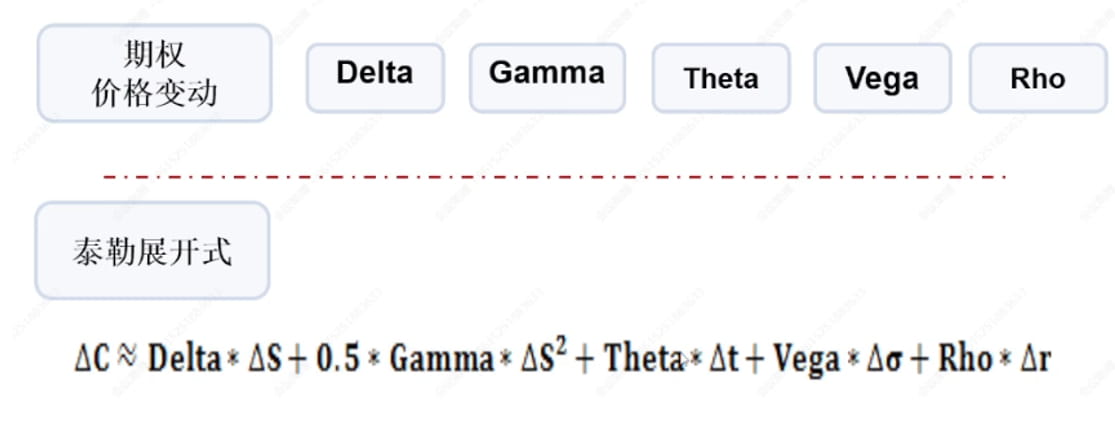

1. 重要なオプション価格変更のテイラー拡張

これを見た読者はおそらく文句を言うでしょう。私は大学の数学の授業を受けるためにここにいるのですか?心配しないで。数学や原理の複雑な戦略を理解していない場合、それをどのように適用すればよいでしょうか? シンプルにしたい場合は、ロングとショートの先物を 125 回オープンするだけです (笑)。

2. ガンマ スキャルピング戦略の原則

ガンマ スキャルピング戦略を一言で定義すると、実際にはヘッジによってデルタ ニュートラルを維持し、ガンマ リターンを得る戦略です。

上の図のテイラー展開を注意深く観察すると、金利 rho は短期および中期で変化せず、第 5 項は 0 に等しいことがわかります。IV が短期で横ばいと仮定すると、第 4 項は 0 に等しいことがわかります。デルタ ニュートラル ヘッジが行われるため、最初の項も 0 になります。コアは価格の変化に依存し、ガンマとシータがポートフォリオ全体の損益を決定します。購入戦略の場合は、ガンマの利益がシータの損失を超えることができるかどうかを観察する必要があります。

実際の運用では、スポットスポットとオプションを使用し、ストラングラーを購入することが一般的なガンマ スキャルピング戦略です。 (デルタをニュートラルに保つだけです)

3. 応募方法

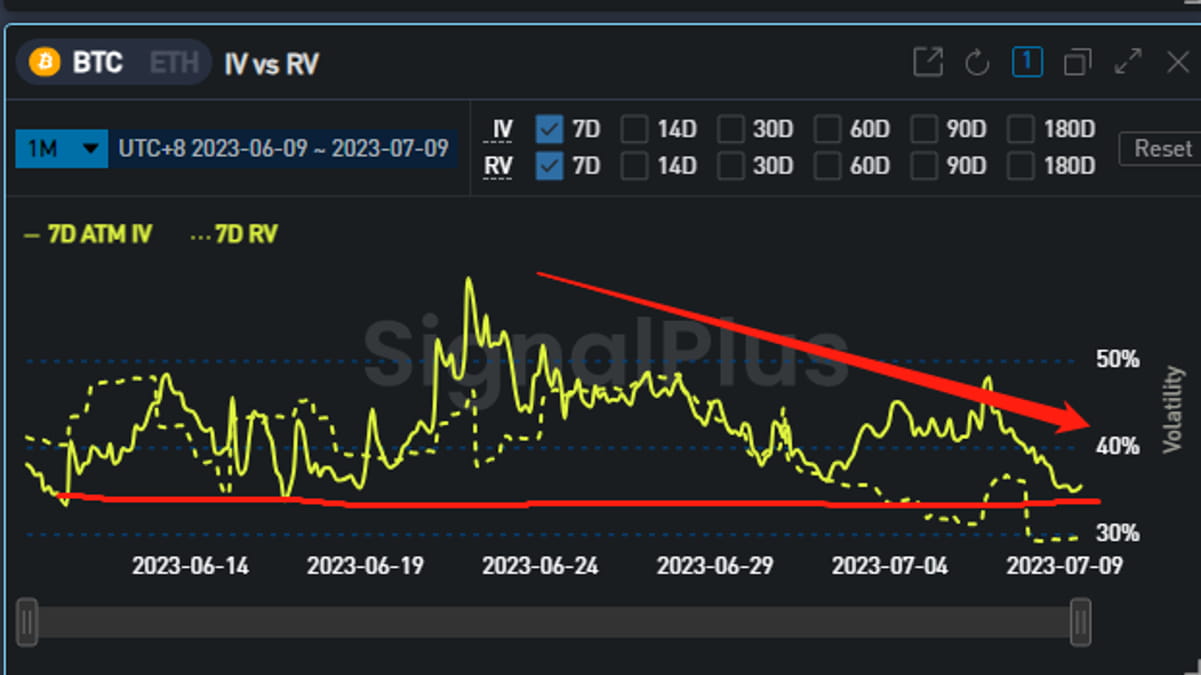

例を挙げると、パイの現在の IV を例に挙げます。過去 1 か月間で低い値に達しています。

ストラドルを購入してデルタ ニュートラル戦略を作成する

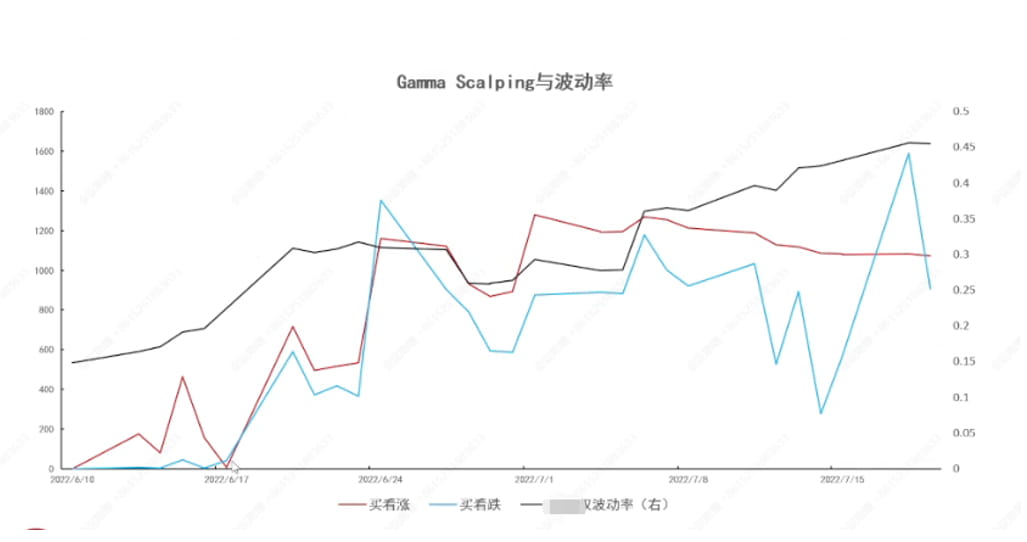

下の図は、コール買い、プット買い、IV の組み合わせをそれぞれ示しています。実際、デルタ ヘッジ後も、IV の予測が依然としてトランザクションの中心であることがはっきりとわかります。

短期長期ガンマリターンはより高く、ベガは一般にプラスのリターンに貢献します。

【結論】

オプションのさまざまなギリシャ文字は、オプションのリターン リスクの主な尺度です。ガンマ スキャルピング戦略は、オプションの組み合わせまたはオプションとスポットの組み合わせを通じてデルタの中立性を維持することであり、ロングの場合、ガンマの収益がシータの損失を超え、同時に利益が得られます。 、私たちも実際に観察を通して観察します。ロングガンマが利益を得る一方で、ベガも祝福の役割を果たすことがわかります。さらに、オプションを売ってショートガンマをヘッジするときに IV が高い場合、戦略のリターンを向上させることができます。

その本質を一言で言えば、価格に影響されず、主にボラティリティを通じて、根底にあるデルタニュートラルを通じて安く買って高く売る戦略です。その核心はやはりIVの判断です。