MAV IEO はまた敗者のグループを獲得しました。最近、Binance Launchpad/Launchpool のオープニング結果が不正に行われるケースが増えています。

、最近は波が来ていますが、まだお金を取り戻すことに成功していない人もたくさんいます。

この記事は、盲目的に最高点に急ぐことを避けるために、さまざまなプロジェクトの基本的な評価ロジックを理解するのに役立ちます。また、Launchpool と Launchpad の過去のパフォーマンスをレビューおよび比較し、これら 2 つのセクターの類似点、相違点、および投機的姿勢について批判的にコメントします。 。

A. 評価ロジック

「意味のないガバナンストークン」やミームコインでなければ理論的にはトークン保有者に権利や利益を与えることで大規模に比較できるが、結局のところ仮想通貨は注目のゲームであり、いわゆるファンダメンタルズが重要すぎる物語に直面しては小さすぎるため、評価は通常、同様のプロジェクト間のベンチマークに基づいています。

たとえば、MAV は DeFi カテゴリの DEX トラックに属します。DeFi の一般的な指標は、規模の評価によく使用される TVL と、収益力の評価にはあまり使用されない総手数料収入とプロトコル収入です。 、DEXには追加の評価ビジネスがあります。

トークン自体に関しては、現在市場価値 mcap と全流通市場価値 FDV の 2 つの指標があり、それぞれ短期と長期の流動性に対応します。

@BiteyeCN が作成した評価ベンチマークチャートを参照してください。TVL または手数料収入を事業評価指標として使用し、それぞれ mcap/FDV に基づいて評価意見を提供しています。

もちろん、データの背後にはいくつかのトリックがあることがよくあります。たとえば、MAV が評価に 1 週間以上の手数料を使用する問題は、MAV がブランド名エアドロップ + Binance に上場しているため、当然、人が不足することはありません。取引量が増加すると、この領域は自然に膨張します。

より詳細なロジックと常識を使って判断するのも良い方法です。MAV の価格が $0.5 以上であれば、MAV が Binance にどれほど近いとしても、Cake ほどではありません。そのため、Binance のサポートにより価格が 0.5 ドルを超える可能性があると予想されます。

同じくバイナンスローンチプールを通じてローンチされたDEXハッシュフローの現在のFDVは約4億で、対応するMAV価格は0.2ドル未満です。

したがって、誰かが「バイナンスを信頼するというビジョン」を本当に急いでいる場合、0.5ドルは明らかに最初のローンチプールがサポートできる金額をはるかに超えています。現在の市場価格は 0.45 程度であり、すでに比較的高い位置にあります。

DeFiプロジェクトはアプリケーションに偏り、一定の実際の収益力があるため、評価が比較的容易です。パブリックチェーンプロジェクトの重要なユーザーアクティビティデータは基本的にウールパーティによってブラッシングされており、参照値は低く、かろうじて目に見えるTVLデータが1つだけ残っています。したがって、データパブリックチェーンよりもバックグラウンドが重要であるようです。これが、この分野でVCが非常に人気がある理由の1つです。とにかく、10Bには優れたバックグラウンドが必要であるようです。

当時のARBの評価を参照してください。TVLとエコロジーに基づいて、OP FDVの2倍の評価を与えました。しかし、ARBが通貨を発行した後、価格差は大きく、逆に叩きのめされました。このような期間、OPの価格は下落し続け、ARBはOP FDVの2倍を達成することに成功しました。

EDU/HOOKに関しては、同じトラックに有名なプロジェクトがなく、基本的にベンチマークができず、すべてが上限であるという利点があります。想像力の限界であり、とにかく下限はゼロです。

B. FDV は単なる数字ではありません

FDV = トークンの総発行量 ✖️コインの価格

プロジェクトを評価するときは、比較のために FDV ではなく市場価値 mcap を使用することを好むことがよくあります。ただし、これは人気の高い新しいプロジェクトの発行部数が少ないことが主な原因であり、比較には mcap を使用することが有利です。しかし、FDV は単なる数字ではありません。

SUIを例にとると、OKX/Bybit/Bitgetは共同でIEOを立ち上げ、Blurの過ちを繰り返さないように4,000万の無料トークンをBinance Launchpoolに提供しました。価格は開始以来下落しています。

最近、プロジェクトチームが事前に秘密裏にコインのロックを解除して販売していることが明らかになり、これは柔軟なトークンノミクスであるとも主張しています。これはmcapが徐々にFDVに近づく痛みを伴うプロセスであり、増加は販売圧力に変わります。

しかし、たとえSUIがトークンロック解除計画を誠実に実行したとしても、その成長率は非常に速いでしょう。ベンチマークと短期投機により、SUI は市場開始時に 100 億ドル以上の FDV を達成できましたが、市場の熱意によってかろうじて支えられました。しかし、長期的にはファンダメンタルズは改善していません。 10B の FDV が徐々に実現しています。mcap プロセス中に価格が下がるのは当然です。

C. Launchpool と Launchpad の類似点、相違点、および推測

今回の MAV は XX Launchpad プロジェクトと呼ばれることが多いですが、実際には Launchpool プロジェクトです。 Launchpool プロジェクトと Launchpad プロジェクトの違いは何ですか? Launchpool は無料で提供されますが、Launchpad は BNB 保有者に料金の支払いを要求しており、これは本質的にそれに対する Binance の姿勢を暗示しています。

特にBinanceを通じて立ち上げられたプロジェクトに関しては、Launchpadプロジェクトの暗黙のサポートはLaunchpoolよりもさらに高いレベルであると言えます。

Launchpad の全体的な収益データについては、以前に以下のツイートで説明しました。

今回はマーケットを開設したユーザーの視点から以下の分析をしていきます。

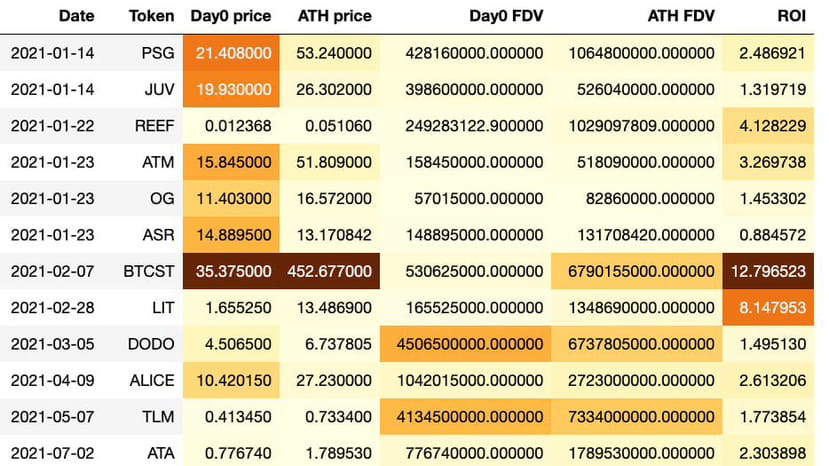

始値(初日の平均価格)、過去最高値(終値)とそれに対応するFDV、およびATHを購入して始値で売った場合のリターンROI。

左側の図は Launchpool データを示し、右側の図は最後の行の中央値に焦点を当てています。

過去のデータから判断すると、以前の Launchpool プロジェクトのパフォーマンスは Launchpad プロジェクトのパフォーマンスよりもはるかに劣っていました。

初日に平均価格で購入し、ATH で売却したと仮定すると、Launchpad のリターンの中央値は 2.9 倍ですが、Launchpool の場合はわずか 1.9 倍になります。

さらに、Launchpoolにはオープン時にピークを迎えたプロジェクトが2つあり、これまでロックされてきましたが、Launchpadではそのようなことは起こりませんでした(もちろん、オープン初日の平均価格は水平比較に便利です)。ただし、全体像を反映することはできません。EDU は現在、初日に購入されており、エントリー後も滞る可能性が高くなります。)

その理由としては、FDV ATH に関して Launchpad と Launchpool が実際に近く、どちらも約 1.9B であることがわかります。

ただし、Launchpool の初日 FDV 中央値 780M は、Launchpad の 460M よりもはるかに高くなります。

これは主に、Launchpool がシェアの約 5% を提供するのに対し、Launchpool は無料のコインを提供するという流動性の問題によるものです。

通常はそれより少なく、通常は 2% 未満です。

Launchpool の初値は人為的に高く設定されていますが、ほとんどの BNB 保有者が初値で直接販売するため、初値が高ければ高いほど BNB 保有者にとって有利になるため、Binance には当然これを区別する動機があまりありません。

投資家にとって、Launchpool の長期的なゲーム価値は Launchpad よりも明らかに低いため、Launchpool プロジェクトで良い仕事をすることがさらに重要です。

バリュエーション分析とより保守的な準備、ブレーンストーミングなし、および長期保有は簡単に行き詰まる可能性があります。

見積もるのが面倒な場合は、Launchpad の初日 FDV の中央値 460M を参照してください。Launchpool アプリケーション プロジェクトの開始 FDV がこの値を超えると、その後の高い収益が得られる可能性は実際にはそれほど高くありません。

要約する

同様のプロジェクト評価ベンチマークを使用するのが最も一般的な評価方法であり、Launchpool のプロジェクトのパフォーマンスは流動性の問題により当初は誤って高くなることが多いため、より注意が必要です。 Launchpool には市場のピーク以来閉じ込められている少数のプレーヤーがいますが、Launchpad は基本的に完全に閉じ込められたことはありません。