Lidoプロトコルのデータは5月に急増

強固なファンダメンタルズ、強力なエコシステム、信頼できるコミュニティにより、最大の流動性ステーキングプロトコルであるLido Financeは、最高の市場シェアを持つLSDステーキングプラットフォームとなり、DeFiエコシステムの成功例と言えます。

Lido プロトコルの収益は、ユーザーのステーキング報酬の 10% を手数料として徴収することで得られ、その報酬は Lido DAO、ノードオペレーター、保険基金に分配されます。 Lido V2のローンチ後、ユーザーがstETHをETHに柔軟に交換できるようになったことでステーキングデータは増加し続け、5月には収益が22%急増し、最も急成長しているDeFiプロトコルとなった。

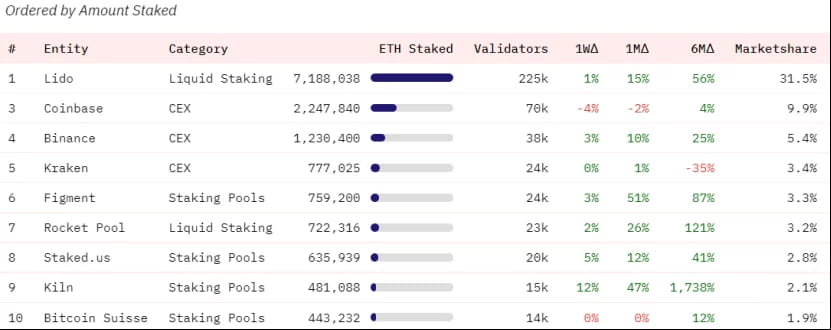

TVLのデータによると、Lidoは最大のDeFiプロトコルとなり、TVLの資産価値は2位のMakerdaoの2倍以上となっている。

LidoのTVLは今年以来上昇しており、イーサリアム上海アップグレードの実装の恩恵を受けています。 Lido V2 バージョンの発売以来、TVL は 15% 増加しました。

Lido の流動性のほとんどは ETH で構成されているため、TVL の増加は、ステーカーがより多くのトークンをロックするためにプロトコルに戻っていることを示しています。これは、上のグラフに示されているように、先月の Lido プロトコルのアクティブ ユーザー数が着実に増加していることからも証明されています。

LSD APR とプロトコルのネイティブトークン/TVL の市場価値の比率から判断すると、Lido のデータは基本的に他の競合製品に比べて劣ることはなく、高いセキュリティと安定したリターンを備えたタイプであり、これも安定性の重要な理由です。位置。

Lido の主な競争上の利点

Lido の持続可能な利点は主に次のとおりです。1) LSD の自然な利点、2) 長期的な安定した運用。

まず、stETH には、その保有者がトークンの豊富な流動性から恩恵を受けるという当然の利点があり、ハードコア ユーザーにとって最も人気のあるリキッド ステーキング オプションの 1 つとなっています。 DeFi における広範な担保の統合により、トークンの使用事例が増加します。 stETHは、Lidoや他のプラットフォーム上の交換プールに流動性を提供したり、特定のプラットフォームに貸し出したりするために、Defiエコシステム全体で使用でき、投資特性の最適な組み合わせを求める成熟した資本にとって、明らかに通常よりも魅力的です。 LSD は、Lido が約束したデリバティブの競争上の優位性をさらに高めます。

Lido は、発売以来長年にわたって順調に運営されていますが、Lido と最も近い競合他社 (Rocker Pool、Frax) との差は、時間の経過とともにますます大きくなり、同時に利益を奪い、他の市場スペースを圧迫することになります。競合他社も増え、リドを選択するステークがますます増えています。

リドの分散化の主張

まず、Lido は DAO ガバナンス構造を積極的に利用して運営しています。 Lido の支持者は、LDO トークンを使用して、プラットフォームに対する提案された更新に投票し、組織の全体的な方向性に関する決定に参加できます。

第二に、Lido V2 の発売は、分散化への道におけるさらなる一歩を示すものでもあります。 V2 のステーキング ルートでは、独立したバリデーターから DAO 組織、分散型バリデーター テクノロジー (DVT) クラスターに至るまで、誰もが新しいノード オペレーターの入り口を開発でき、それによってより多様なバリデーター エコシステムを共同で構築できます。

さらに、Lido のイーサリアム ステーキング プロトコルのアップグレードはバッファ プールをサポートしており、stETH 保有者が Lido からのステーキングから迅速に撤退できるようになり、真に「ステーキングを許可」+「ステーキングを終了」するイーサリアム ステーキング エコシステムの重要なマイルストーンを達成します。

さらに、Lido は、基礎となるレイヤーの多様性を高めるために、より多くの Lido ノード オペレーターを採用しています。同時に、Lido のエグゼクティブクライアントの多様性も過去 2 四半期にわたって改善しています。 Lido は、ネットワークのパフォーマンスと中立性を維持しながらドロップや検閲のリスクを軽減するために、多様なオペレーターとバリデーターのセットを主張してきました。

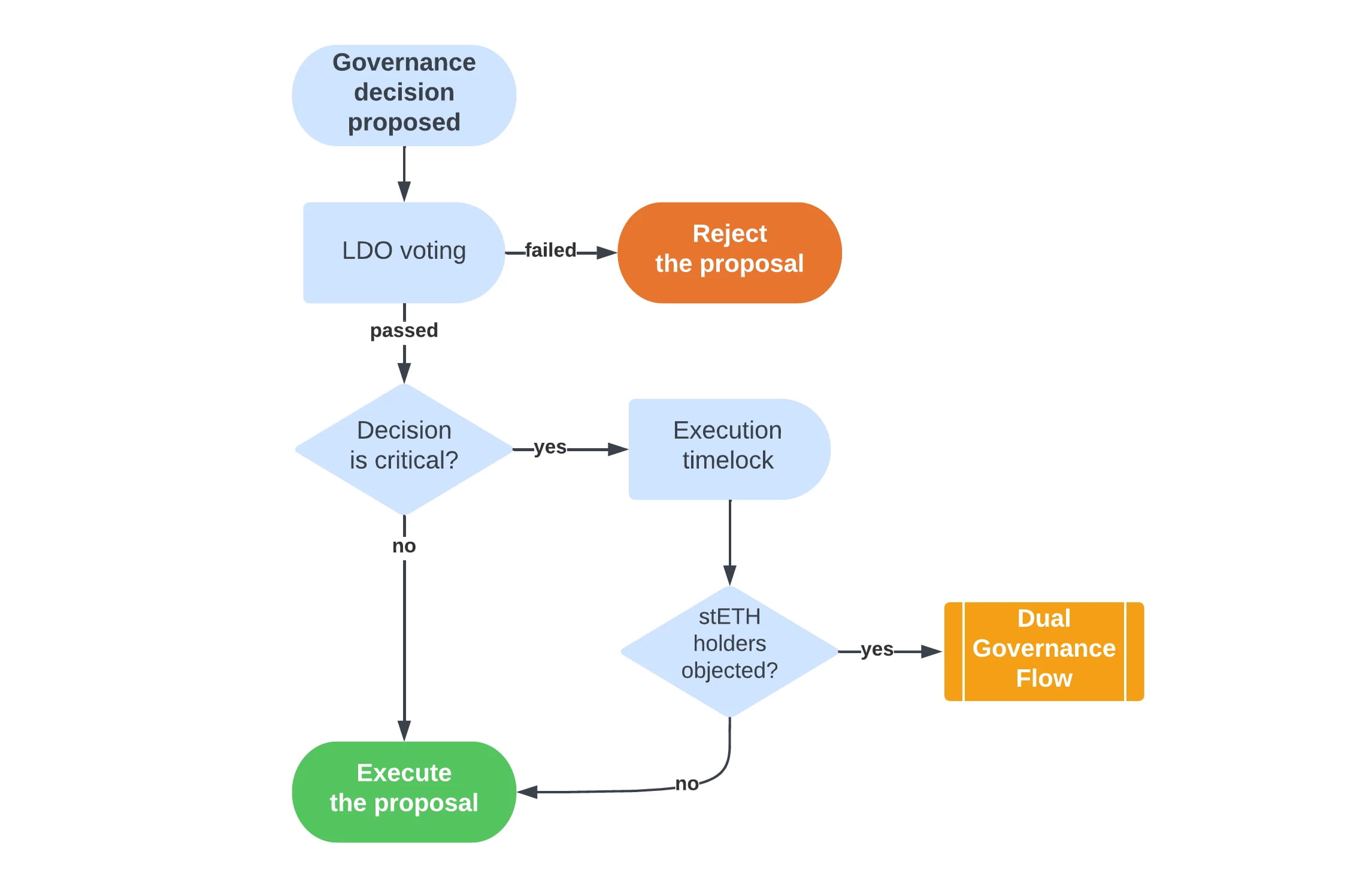

Lido の二重統治メカニズムの提案

Lido は分散化を主張する一方で、独自のシステムのリスクを軽減する方法も模索しています。LDO+stETH の二重ガバナンス提案は自己改善の試みです。 Lido エコシステムは現在、そのプロトコル トークンである LDO によって管理されており、ユーザーはプラットフォーム上のイベント、アップグレード、変更に投票することができます。 stETH と ETH の価格は 1:1 の償還比率を維持し、この通貨はユーザーの約束された ETH 保有量を表します。

プロトコルによって管理される膨大な量の担保ETHを考慮すると、Lidoのコア開発者は、モラルハザード(Lidoの担保ETHの量)に抵抗するためにLido DAOのガバナンスモデルを変更し、「LDO+stETH」の二重ガバナンス提案を提案する必要があると考えています。は現在719 10,000 ETHに達しており、提案時よりも100万ETH増加しています)。この提案は、LDO 保有者 (エージェント) が stETH 保有者 (プリンシパル) の利益に関係なく自分の利益のために行動する可能性があるという、現在のガバナンスの状態で生じるプリンシパルとエージェントの問題に対処することを目指しています。

実際、誓約者はイーサリアムネットワークの利益をより懸念しており、LDO保有者の利益はイーサリアムネットワークと完全に一致しているわけではありません。最悪のシナリオでは、理論的には、LDO 保有者が悪を行い、スマート コントラクトにステーキングされている ETH を盗み、流動性ステーキング コードに対する制御を悪用する可能性があります。これは、Lido DAO が stETH コントラクトをアップグレードして、任意のアドレスから stETH を破棄し、他のアドレスに生成できるようにする機能があるためです。これは、DAO が ETH を支援する stETH を直接制御しないにもかかわらず、コードを変更することでユーザーから資金を盗み、stETH を破壊して別の場所に鋳造できることを意味します。

二重統治計画を提案する目的は、双方のインセンティブメカニズムをより適切に調整し、そのような事件の発生を防ぐことです。この計画の下では、LDO保有者は引き続きプロトコルの変更を提案できますが、stETH保有者も拒否権を獲得し、「重要なガバナンスの決定」とみなされる提案を拒否する権利が与えられます。これは、利害関係者の利益を保護し、ガバナンスが乗っ取られたりプロトコルがアンバランスになったりするのを防ぐために非常に重要です。

この提案はまだ実行されていませんが、stETH の数が増加し続けるにつれて、二重ガバナンス提案は再び議論の俎上に上るでしょう。

Lido は CEX ステーキングに関する SEC 規制の恩恵を受けています

先週、米国証券取引委員会はバイナンスとコインベースを訴えた。 2 つの取引所に対する告発の範囲は異なりますが、共通のテーマがあります。それは、SEC が 2 つの CEX が米国ユーザーに提供するステーキング サービスを追求しているということです。 SECの訴状はイーサリアムステーキングソリューションを対象としていないが、SECはイーサリアムステーキングの追求に興味があることをほのめかしている。

今年2月、SECとの和解合意の一環として、クラーケンは米国ユーザー向けイーサリアムステーキングサービスの終了を余儀なくされ、SEC委員長のゲンスラー氏は「この市場の誰もがこのことを認識すべきだ」と主張した。 SEC が集中型取引所でのプレッジを追求することで、Lido が ETH プレッジ市場でより大きなシェアを占めることがさらに促進されるでしょう。

上海アップグレード後の引き出しの開始にもかかわらず、Lido はイーサリアムのステーキングに対する優位性を維持しており、今月の預金は 900,000 ETH (15%) 以上増加しました。 Lido の市場シェアは 31.4% から 31.5% に増加しました。これは、このプロトコルが過去の成功を将来の優位性の継続に変えたことを証明しています。

Lido ステーキングの過度の成長によって引き起こされるリスク

2022年6月に自己制限預金に圧倒的多数で反対票を投じた後、リドの統治組織は、リスクの増大によってもたらされる脅威を無視し続けている。表面的には、自己制限付きデポジットは LDO トークン所有者の最善の利益に反し、Lido の収益性を損なうものですが、自己制限なしのステーキング システム全体に対するリスクも非常に現実的です。

最近、ますます多くのイーサリアム保有者がLidoに反対し始めており、Lidoが自らの制限を拒否するのであれば、コミュニティはその行動を強制的に是正すべきだと考える人もいる。この声明は憂慮すべきものではありますが、ハードフォークを伴い、イーサリアムの脆弱な社会的合意層を破壊する可能性があるため、そのような制御がベース層に実装される可能性は低いです。

ダニー・ライアンなどのイーサリアム開発者は、ステーキングの「カルテル化」の危険性について警告し、リドは非ステーキングのプール資本と比較して高い利益を引き出す可能性があると指摘した。イーサリアムの支援者であるバンクレスのレポートでは、リドコミュニティはステーキングシェアの過剰な増加(ステーキング集中化)の可能性を懸念し、それによってイーサリアムブロックスペースに対する将来の需要が抑制されることを懸念すべきであると述べています。

現在、プラットフォームのプレッジ量は、ETH プレッジ量の約 33.3% である最初のしきい値に近づいています。理論的には、このしきい値に達すると、イーサリアムは攻撃者による操作を受けやすくなります。これは、イーサリアムの価値提案の中核となる特性のダウングレードをもたらし、潜在的な攻撃者にチェーン全体でより大きな権限を与えることになります。リドが制御されない速度で成長し続けると、必然的にこれらの閾値を超え、生態系に体系的なリスクをもたらすことになります。したがって、プレッジシェアの継続的な増加は、Lido にとって諸刃の剣であり、分散化とシステムリスクの改善という点では、Lido 自体の道のりはまだ長いです。