著者: Gryphsis Academy コンパイラー: Cointime.com QDD

簡単な概要

1. NFTレンディングは、NFT保有段階で発生する金融商品です。その中心的なメカニズムにより、保有者はアイドル状態のNFTを売却することなく、短期資金を借りることができます。 NFTを担保として活用することで、保有者は暗号通貨または法定通貨の形で流動性を取得できます。これにより、NFTを保有するメリットを享受しながら利益を得ることができ、資金の活用効率が向上します。

2. NFT 融資プロトコルには、住宅ローン融資と無担保融資の 2 つの主なタイプがあります。

1) 住宅ローンの融資:

ピアツーピア (P2P): プラットフォームは極端な市場状況の影響を受ける可能性が低いため、流動性が限られた弱気市場に適しています。

ピアツープール: 流動性が豊富な強気市場に適しています。

ハイブリッド モード: 標準ベースのポイントツーポイント モードで、操作の利便性が向上します。

債務担保ポジション(CDP):優良NFTの流動性を求めているが、高い金利の支払いを避けている人にとっては良い選択肢です。

2)無担保ローン:

今すぐ購入後で支払い (BNPL)

フラッシュローン

NFT市場では、購入意思はあるものの一時的に支払い能力がないユーザーも認められます。

3. NFT融資の収益モデルは主に、ユーザーが住宅ローン融資に対して支払う融資利息に依存しています。ライトローンなどの追加機能がある場合は、対応する機能料が発生する場合があります。

4. NFT レンディングに関連する主なリスクは次のとおりです。

NFT担保評価の変動リスク(デフォルトリスク)。

対象ユーザーが集中している。

主要な資産ターゲットの追加供給が限られているため、業界全体の量の増加の可能性は限られています。

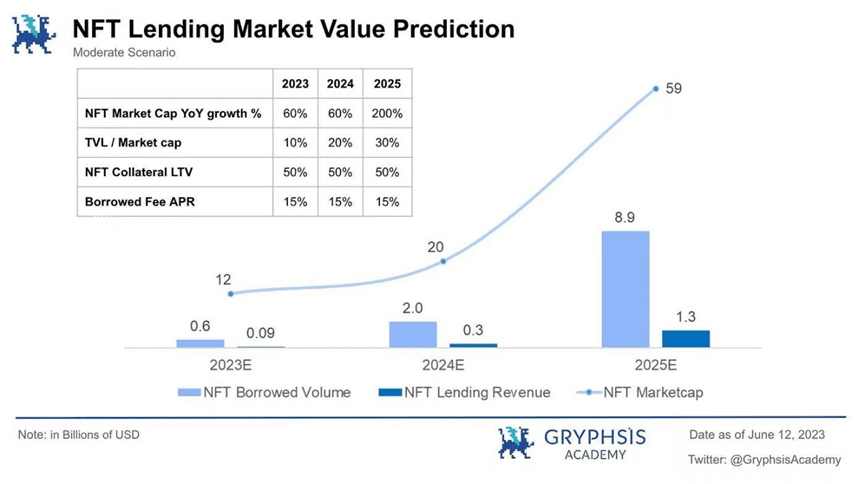

5. 穏健なシナリオを想定すると、3 年以内に NFT の全体的な市場価値は約 600 億米ドルに達し、そのうち NFT 融資のロック総額 (TVL) は約 180 億米ドルに達し、融資ニーズを満たす可能性があると推定されています。約90億米ドル。 NFT融資業界は年間13億ドルの収益を生み出すと予想されています。

1. 業界の背景

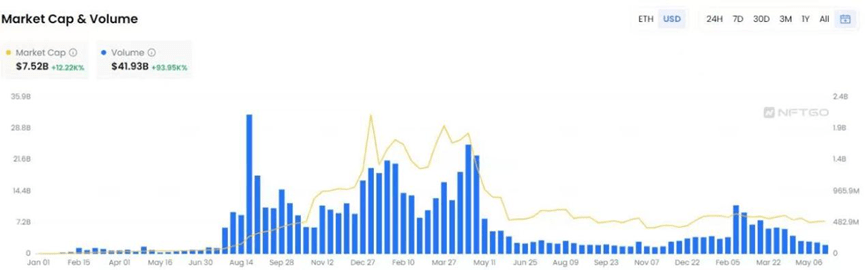

暗号通貨業界には、過去数年間で急速な成長を遂げた 2 つの分野があります。 1つは分散型金融(DeFi)で、2020年に「DeFiの夏」を経験した。もう1つは、2021年のNFTブームです。イーサリアム上のNFTの全体的な市場規模は、2021年初頭の約6,100万米ドルから、2年以上でピークの約320億米ドルまで成長しました。市場は大きな調整を経験しているものの、市場規模は依然として約75億ドルであり、120倍以上に増加しています。

現在、NFT と DeFi を組み合わせた NFT-Fi は、ニッチな分野から仮想通貨世界の重要な部分へと急速に発展しました。

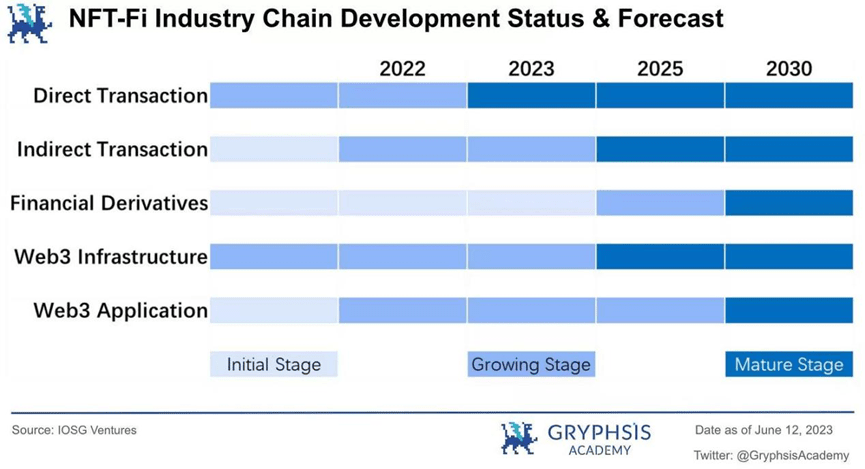

NFT の金融化は、金融的手段を通じて NFT に対するコンセンサスと需要を拡大および強化するのに役立ちました。業界構造は、次の 3 つの層に垂直に分割できます。

1) 直接取引: これには、仮想通貨価値交換のための取引市場、アグリゲーター、自動マーケットメーカー (AMM) が含まれます。代表的なプロジェクトにはOpenseaやBlurなどがあります。

2) 間接取引: これには、NFT 住宅ローン融資、資金保管およびその他の関連サービスが含まれます。代表的なプロジェクトとしてはBendDAOやParaSpaceなどが挙げられます。

3) 金融デリバティブ: これには、オプション、先物、指数、および関連リスクを伴うその他の高レバレッジ取引商品が含まれます。代表的なプロジェクトにはオープンランドなどがあります。

直接取引は比較的成熟しており、金融デリバティブはまだ初期段階にあるため、預金、融資、借入を含む中間レベルは金融システムの基本的な特徴を備えており、現在急速に発展しています。したがって、この記事では主に、間接的なNFT取引の方向性、つまりNFTレンディングの現在の焦点に焦点を当てます。

2. 業界の市場価値

まず、質問に答えましょう。なぜ NFT 融資に対する市場の需要があるのですか?

ご存知のとおり、NFTとはNon-fungible tokenの略で、コピーや置き換えができない独自の暗号資産を指します。 NFTはユニークで、分割できず、かけがえのないものです。 NFTの価格設定は主に個人の主観的な判断または集団の合意に基づいています。

ただし、これらの特性により、NFT(および潜在的なプロジェクトの有用性)の固有の美的価値と収集価値にもかかわらず、通常の代替可能な暗号通貨と比較して、限られた対象者に直面することがよくあります。 NFT の価値を評価するための標準化されたベンチマークが存在しないため、仮想通貨市場全体で NFT の相対的な流動性が低下することがよくあります。

一般的に、NFT投資家は価格が上昇したときにNFTを販売することで利益を得ることを望んでいます。ただし、このアプローチは現在の市場環境に大きく影響されます。 Web3 エコシステムの弱気市場状況では、市場の信頼は低く、取引活動は非アクティブであり、流動性はさらに縮小します。したがって、ほとんどの場合、これらのNFT資産は遊休状態のままとなり、資金の使用が非常に非効率になります。融資サービスがなければ、ユーザーは必要な流動性を得るために独自のNFTを売却せざるを得なくなる可能性があります。

NFTレンディングは、NFTの保有期間中に発生する金融商品であり、その中心的なメカニズムは、保有者がNFTを売却せずに短期資金を借りることを可能にすることです。 NFTを担保として利用することで、NFTの保有メリットを享受しつつ、仮想通貨や法定通貨の形で流動性を獲得し、収益を得ることができ、資本の活用効率が向上します。

NFT レンディングは NFT の流動性問題の解決策であり、この革新的な市場での需要は増加しています。優れたユーザーエクスペリエンスと持続可能なトランザクションモデルを備えたNFT流動性ソリューションは、NFT-Fi分野全体に急速に登場するでしょう。

3. 業界の障壁

NFT レンディング ビジネスに対する業界の障壁は、主に次のようなコア ビジネス モデルの実現可能性を中心に展開しています。

1)効果的なNFT貸出需要ユーザーマッチングシステム

NFT の独特な性質により、ユーザーは通常、NFT 資産を融資サービスに結び付けるために、特定の資産および関連する金融知識を持っている必要があります。ユーザーのニーズを効果的にマッチングするには、貸し手と借り手の両方にとって魅力的なビジネス モデルを設計することが重要です。

2) NFT資産の合理的な価格設定メカニズム

価格設定は、NFT レンディング ビジネスの重要な要素です。 NFTレンディングビジネスにおいては、LTV(ローン・トゥ・バリュー)の計算や清算システムなど、NFT資産の価値を見積もる際に、迅速かつ合理的な見積りを提供できるシステムが重要です。契約内のユーザー数が増加し、サービスに対する需要が増大し続けるにつれて、見積メカニズム、データ追跡、および更新効率が全体的な顧客エクスペリエンスに直接影響を与えます。

4. 競争環境

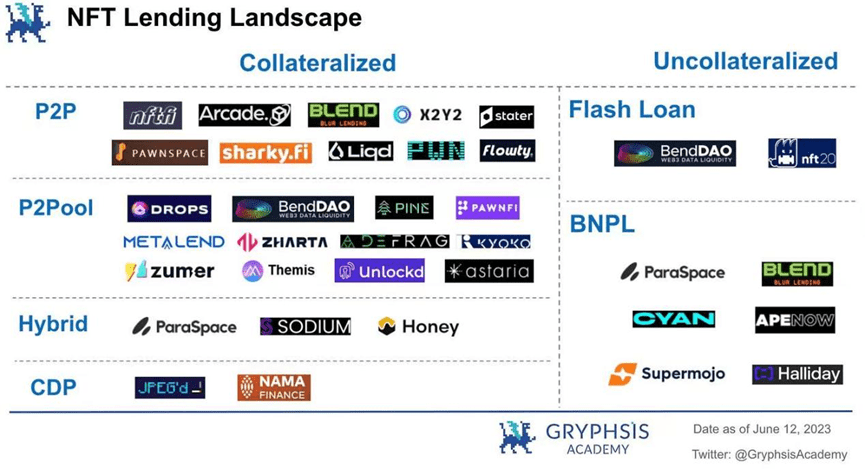

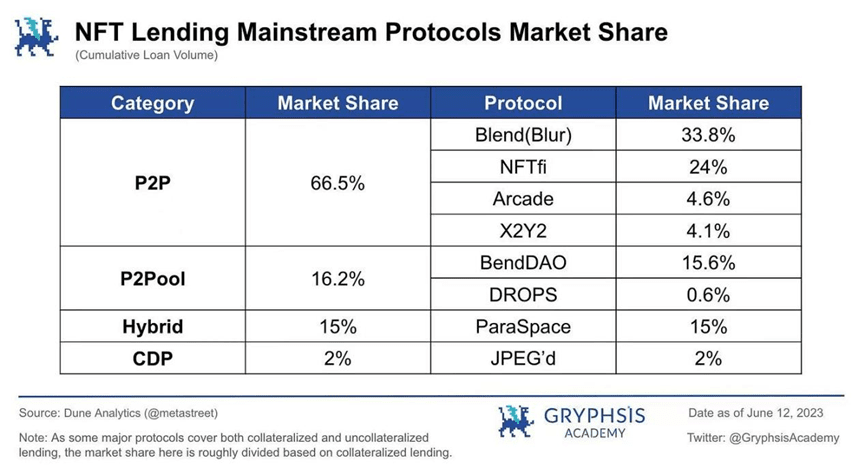

現在のNFT融資ビジネスには、住宅ローン融資と無担保融資の2つの主要なカテゴリーがあります。

住宅ローンの融資は、契約の種類に応じて次のように分類できます。

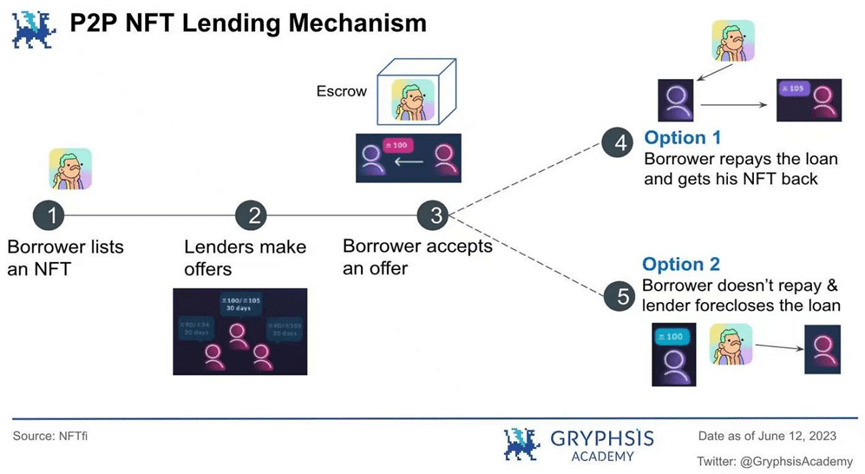

1) ピアツーピア (P2P)

このモデルにはユーザー間の直接融資が含まれており、金利、融資条件、NFT担保タイプなどの点で貸し手と借り手が一致します。需要が一致すると、ローン取引が実行されます。代表的なプロジェクト:NFTfi、Arcade、Blur(Blend)。

2) プールへのポイント

このモデルには、ユーザーとプロトコル プール間の貸し借りが含まれます。貸し手は担保としてNFTをプロトコルプールに提供して迅速に融資を受けられる一方、預金者はプロトコルプールに資金を提供して利子を獲得します。代表的なプロジェクト:BendDAO、DROPS。

3) 混合型

このモデルは、P2P とピアツーピア プール プロトコルの要素を組み合わせたものです。このモデルでは、貸し手は金利、融資期間、融資額などのパラメータを設定します。プラットフォーム上でローンをリクエストすると、別のプロトコル プールが作成されます。複数の借り手がプロトコルプールに資金を預けて利子収入を得ることができます。代表プロジェクト:ParaSpace。

4) 債務担保ポジション (CDP)

MakerDAOによって導入された、NFT住宅ローン融資の究極のモデルと考えられています。代表的なプロジェクト:JPEG化。

無担保融資はさらに次のように分類できます。

1) Buy now, pay Later (BNPL) 代表的なプロジェクト: CYAN、ParaSpace、Blur (Blend)。

2)フラッシュローン代表プロジェクト:BendDAO。

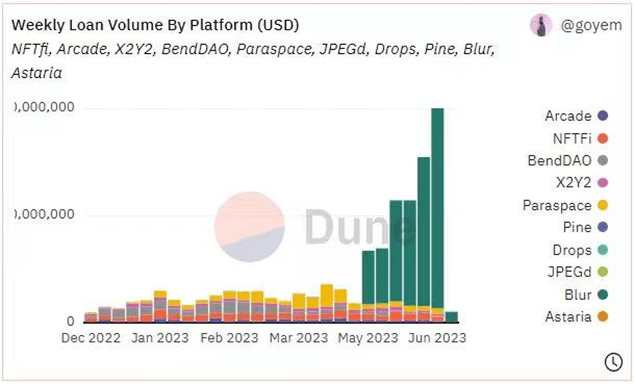

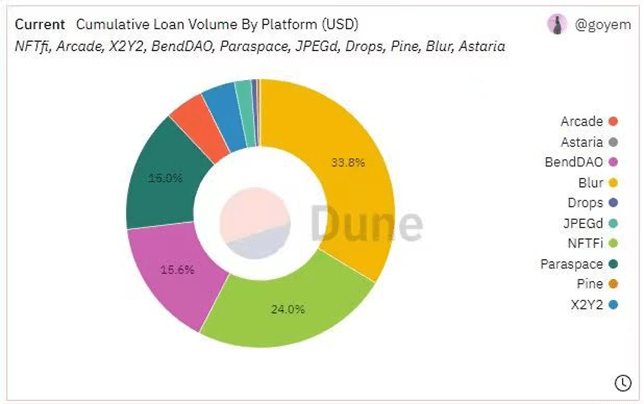

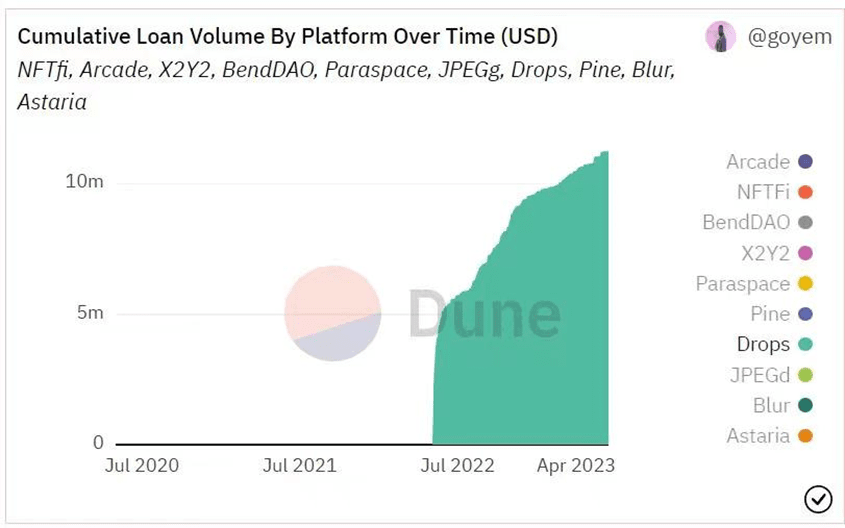

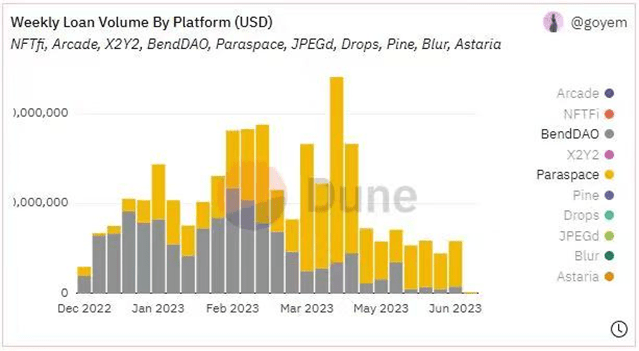

上記の 2 つのグラフからわかるように、ピアツーピア (P2P) プロトコルとピアツープール プロトコルの両方が、融資量の点で NFT 融資市場を支配しています。

注目すべきことに、Blur が 5 月に Blend を立ち上げて以来、急速に主流の融資プロトコルの中で主導権を握っています。主要なNFT取引市場としてのBlurの地位とそのユーザーベースの恩恵を受けて、Blendの取引量は常に他のプロトコルを合わせたよりも大幅に高くなっています。現在、累計融資額は業界第1位となっています。

5.技術的な実装パス、利点と欠点 前述したNFTレンディングビジネスのさまざまなプロトコルタイプに基づいて、各タイプには独自の特徴があります。

5.1 住宅ローンの融資

5.1.1 ピアツーピア (P2P)

P2Pレンディングでは、主にユーザー評価法が使用されます。つまり、NFTの価格設定は、ユーザーが提供した価格見積もりに基づいています。ユーザーは、それぞれの固有の NFT の独自性に基づいて特定のオファーを作成します。次のような特徴があります。

非効率性: 貸し手と借り手のマッチングプロセスには長い時間がかかる場合があります。

評価額は比較的妥当です。同じシリーズの NFT は、その属性に基づいて異なる価値を持つ可能性があります。 NFTファミリー全体に一律の下限価格を使用するのではなく、貸し手と借り手は個々のNFTの属性に基づいて交渉し、評価額を決定することができます。

高いセキュリティ: 個人がデフォルトした場合、プラットフォーム上の他のユーザーにリスクを分散することなく、特定のローンに関与する貸し手と借り手にのみ影響します。

さまざまな種類のNFT担保をサポート:ユーザー間で直接見積りを行うため、理論上はどのNFTシリーズでも借入の担保として使用できます。

概要: P2P モデルは、極端な市況の影響を受けにくく、プラットフォームのセキュリティに影響を与えないため、流動性の低い弱気市場に適しています。

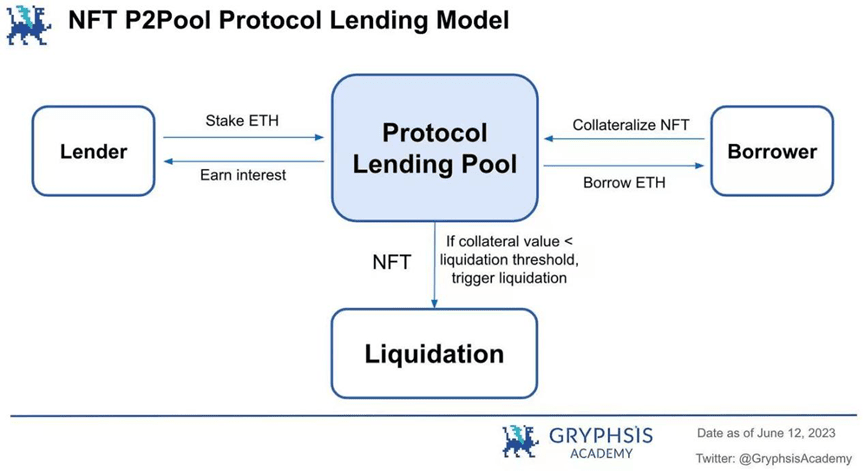

5.1.2 ピアツープール

時間加重平均価格 (TWAP) は、ピアツープールの融資プロトコルで広く使用されています。 ChainlinkのようなOracleソリューションは、販売価格と最低価格の時間加重平均価格を取得して公開し、NFTの価値を評価するためのハイブリッド価格を作成できます。このモデルは、所定の期間にわたる複数の価格の平均を取ることにより、異常な価格が価格に与える影響を軽減し、悪意のある価格操作をより困難にします。

次のような特徴があります。

高効率: ユーザーはいつでも融資プールと直接やり取りしてお金を借りることができます。

評価の精度が低い: プラットフォームは、各 NFT の属性に基づいた詳細な担保評価を実行できません。評価額はNFTシリーズの最低価格に基づいて決定され、特定の属性に関係なく、同じシリーズのNFTの融資額は同じです。

潜在的なセキュリティリスク: プラットフォーム上のすべてのローンは、プラットフォーム上のすべての預金者の利益に影響を与えます。極端な場合、大規模なNFT清算はシステミックリスクを引き起こす可能性があります。

限られた範囲の NFT 担保のみがサポートされます。セキュリティ上の理由から、取引量が多く、流動性が高く、価格が比較的安定している優良 NFT のみが担保としてサポートされます。

概要: ピアツープール モデルは、十分な流動性がある強気市場により適しています。

5.1.3 混合型

ハイブリッド プロトコルの基本的な貸し出しメカニズムもピアツープール モデルを採用しています。ユーザーは、リアルタイムで NFT を抵当に入れて流動性を得る借り手として行動することも、貸し手として流動性を提供して利息を稼ぐこともできます。この革新性は、既存のプラットフォームで使用されている独立したマージンプール設計ではなく、クロスマージンクレジットシステムの導入にあり、ユーザーは1つのクレジットラインを使用してすべての担保に対してローンを提供できるようになります。 例を使用して説明しましょう。61 個の Bored Ape Yacht Club (BAYC) NFT を所有しており、担保として 5 個の NFT を借りて、別の NFT を購入することにしたとします。既存の融資プロトコルとその独立した証拠金モデルを使用すると、各 BAYC NFT で個別に ETH を借りてから、市場で新しい BAYC NFT を購入する必要があります。 このプロセスには少なくとも 2 つの欠点があります。

1. ユーザー エクスペリエンス: ユーザーは 5 つの個別のオンチェーン トランザクションを実行し、5 つの個別の融資ポジションを管理する必要があります。

2. あなたの融資ポジションのいずれかが清算の危険にさらされている場合、清算を避けるためにローンを直ちに返済する必要があります。ただし、ハイブリッドプロトコルでは、NFT資産をステーキングすることで、住宅ローンポートフォリオ全体のクレジットラインと健全性係数が生成されます。担保ポートフォリオ全体の健全性係数が 1 を超えている限り、どの NFT も清算オークションをトリガーしません。リスクを軽減するには、より多くの担保(NFT または ERC-20 トークン)を預けて、高い健康係数を維持することを選択できます。 信用システムは、評価に基づいてすべての担保の価値を決定し、ローンを自動的に承認する評価システムに似ています。担保がクレジット システムでサポートされている担保タイプの範囲内にある限り、その総額に基づいて借りることができます。これはクロスマージンフルマージンレバレッジモデルとして知られています。 シンプルで理解しやすいこのモデルは、標準的なピアツープール モデルに加えて、より高い運用利便性を提供します。 5.1.4 債務担保ポジション (CDP)

ユーザーはリポジトリに NFT をステークした後、対応するプロトコル トークンを引き出すことができます。 CDP プロジェクト プロトコルでは、担保価値の一定の割合までプロトコル トークンの負債ポジションを許可し、それに年利を課します。 ユーザーの負債/担保比率が清算基準を超えた場合、DAO は清算を実行します。 DAOは借金を返済し、NFTを保持またはオークションしてリポジトリを構築します。

ユーザーは借入時に清算に対する保険に加入し、借入額に応じて返金不可の一時料金を支払うことができます。保険を利用すると、ユーザーは清算後の一定期間内に借金を自分で(違約金付きで)返済することができます。

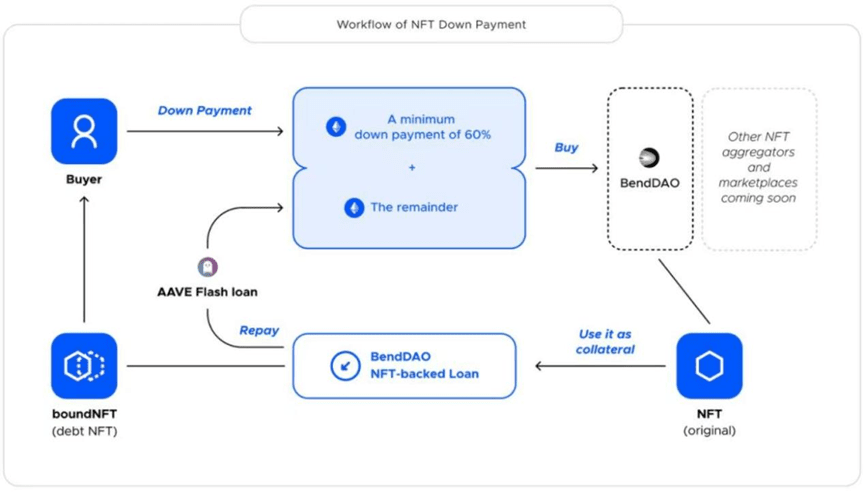

CDP ローンは、優良 NFT からの流動性が必要だが、高金利を避けたい人にとっては良い選択肢です。 5.2 住宅ローン以外のローン 5.2.1 フラッシュ ローン (頭金購入)

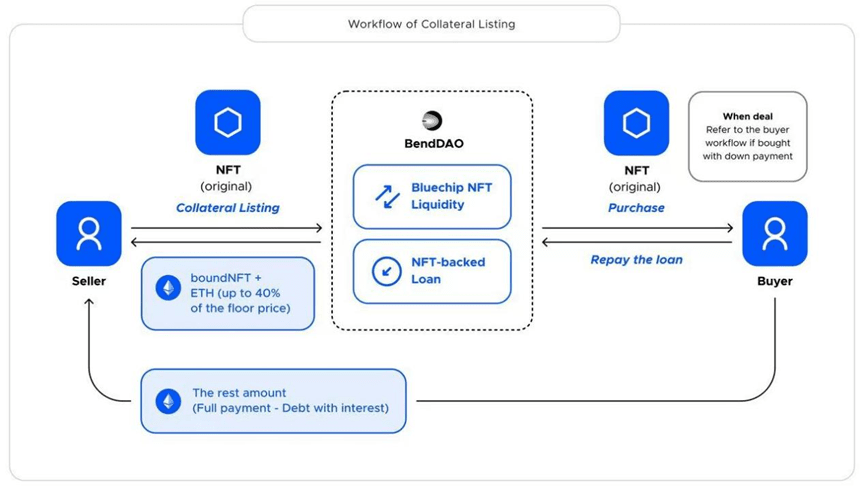

フラッシュ ローン (頭金購入) は、従来のローンのバリエーションです。ユーザーはプロトコル上で一定の頭金を支払い、取引市場に上場されているNFTを購入できます。その他の資金は、フラッシュ ローン サービスを提供するサードパーティの DeFi プロトコル (Aave など) から得られます。買い手が頭金とフラッシュローンで得た残金を使ってNFTを購入すると、買い手はNFTを所有し、NFTローン契約に基づいて住宅ローンを組みます。プロトコルの資本プールは借りた資金をフラッシュローンに返し、残りの利息の計算、返済メカニズム、清算メカニズムはローン契約の規定に基づいています。掲載価格が契約の下限価格を超えると、頭金の割合が増加します。通常、手数料には頭金手数料とフラッシュローン手数料が含まれます。

ワークフローを以下に示します。

出典: BendDAO

出典: BendDAO

5.2.2 BNPL (今購入、後で支払い)

以下は、購入者の視点から見た BNPL の簡単な説明です。

1. ボブはずんぐりしたペンギンを買いたいと思っています。彼は、Opensea、LooksRare、または X2Y2 に現在リストされているペンギンを購入するプラットフォーム上で BNPL プログラムを立ち上げました。

2. プラットフォームは、ボブに、3 か月以内に返済する必要がある所定の金利を含む分割払いプランを提供します。 NFT 価格がどのように変動しても、分割払いは 3 か月にわたって変更されず、固定されます。

3. ボブが計画を受け入れると、NFT を購入するためにプラットフォームの資金プールから ETH を受け取ります。これはプラットフォームのスマート コントラクトによって保管されます。

4. ボブがすべての分割払いを完了すると、NFT が彼のウォレットに転送され、ボブは完全な所有権を受け取ります。 (注: この期間中に NFT の価値が上昇した場合、ボブは BNPL プランを早期に返済し、NFT を売却する権利を有します。)

5. 支払いが遅れると不履行となり、NFT は清算のために対応するプラットフォームの保管庫に残ります。 BNPL機能は、ユーザーが融資と引き換えにNFTを一時的に担保として使用できる「質屋」サービスを提供します。その後、ローンは利息とともに返済され、利息はプールに直接流れ込みます。計画的デフォルトを減らすために、プラットフォームは、より高い金利を設定することによる融資の規制や、高リスクのNFT商品の保有の防止など、さまざまなリスク管理措置を採用しています。

無担保ローンのビジネス モデルは、フラッシュ ローン (頭金購入) であれ BNPL であれ、実際には購入後の住宅ローンを伴うことがわかります。ユーザーは頭金の一部を支払うことで、より少ない先行投資でNFTを取得し、指定された期間内に対応するローンを返済することができます。このモデルは、購入の意思はあるものの一時的に全額を支払う能力がないNFT市場ユーザーに適しています。

したがって、この融資モデルには次のような特徴があります。

資本の合理的な使用により、ユーザーは少ない先行投資で早期購入が可能になり、経済的ストレスが軽減されます。

信用評価を通じて各取引のリスクを評価するには、信頼できる信用評価システムが必要です

リスク管理モデルは、特に製品の初期段階で検証する必要があります。ユーザーの採用が増えるにつれて、リスクを効果的に管理し、ビジネスの健全性を維持することが重要になります。

6. 収益モデル

一般的に、NFT ローン プロトコルの収益源には主に (1) 住宅ローンに対してユーザーが支払う金利、(2) フラッシュ ローンなどの機能から発生するローン手数料、(3) 市場取引手数料が含まれます。 NFTローン事業の収益モデルは主にローン金利とローン機能手数料に依存していますが、市場取引手数料はローン事業とは何の関係もありません。

プロジェクト収益の配分は契約の設計によって異なる場合があります。これには、プロジェクトの資金とトークン所有者/ユーザーの間で異なる配分比率が含まれる場合があります。

7. 業界の評価

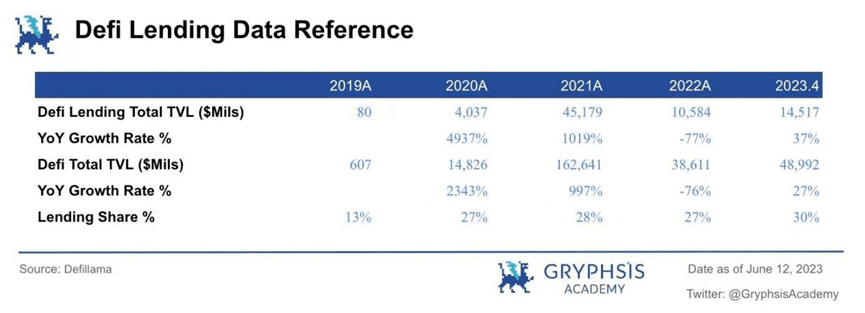

トップダウンの評価方法を使用し、評価のためにDeFiローン市場と比較することができます。成長ロジックは主に、Web3 業界全体の発展に伴い NFT 市場規模が成長し続けるという期待に基づいています。 NFTレンディングはまだ初期段階にあるため、業界全体にはまだ大きな成長の余地があります。

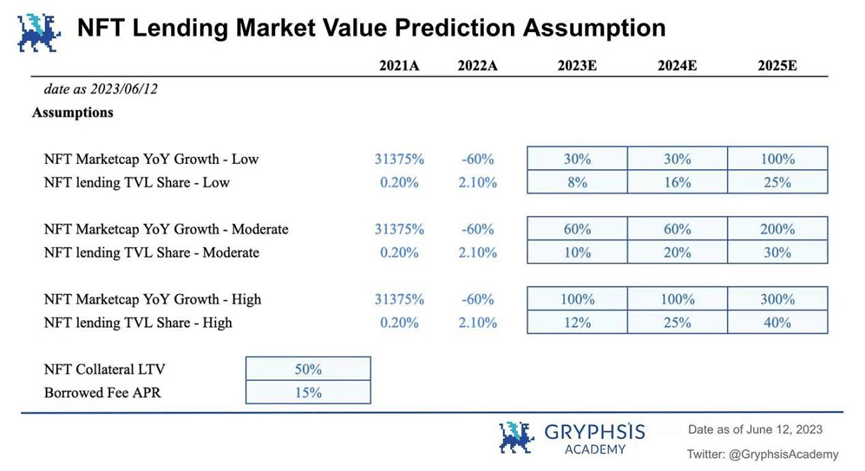

7.1 評価の前提条件

仮想通貨市場は周期的であり、現在は弱気市場にあります。NFT業界全体の規模は市場サイクルに応じて変動します。ただし、NFT融資の普及率(総額ロック、TVL)は比較的急速に増加すると予想されます。

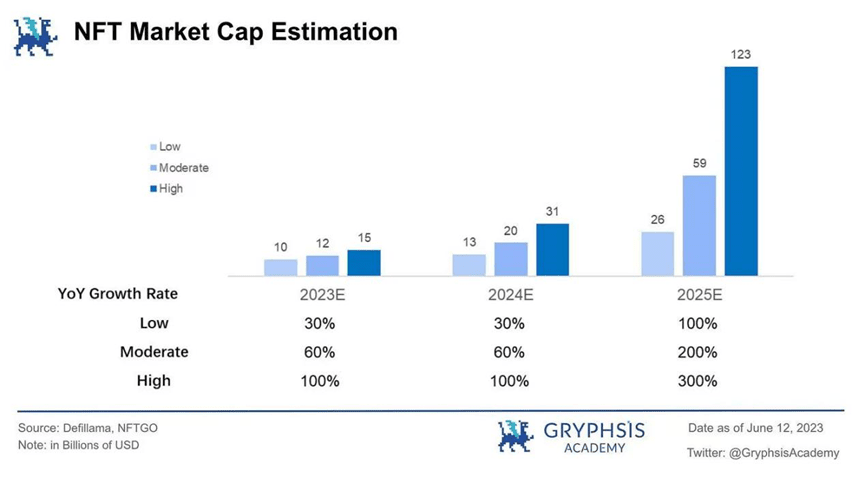

(a) 時価総額の年間成長率

2019年から現在までのDeFiレンディング市場の進化を振り返ると、業界は最初の2年間で急速に拡大し、市場環境は比較的安定していたことがわかります。当初の市場規模が小さかったため、市場全体の規模は大幅な成長を遂げ、数倍に増加しました。しかし、市場の低迷により、2022年には時価総額は明らかな縮小期に突入しました。 NFT市場は過去2年間、同様の軌跡を辿ってきました。今年に入ってから、DeFi市場の時価総額総額は2022年の最低値から回復する兆しを見せている。この回復が安定したペースを維持すれば、今年は昨年の落ち込みを補えると予想しています。 したがって、今年のNFT市場の業界全体の成長率は60%になると予測しています。強気相場と弱気相場の周期的な性質を考慮すると、2024 年は 2023 年と比較してかなり安定した成長率の時期になると予想されますが、2025 年は急速な強気相場の成長期となり、成長率は 2023 年の 3 倍になると予想されます。安定期のこと。 これらの仮定は中程度のケースであると考えられます。悲観的なケースでは、中位ケースの成長率を 50% と想定していますが、楽観的なケースでは、中位ケースのシナリオに基づいて、より野心的な期待が高まります。

(b) NFTレンディングTVLシェア

過去 3 年間で約 25% ~ 30% であった DeFi 市場全体における融資ビジネスの歴史的な浸透率を考慮すると、NFT 融資 TVL は 2025 年までに同様のロックアップ率に達すると推定できます。 -シナリオのシナリオは 30%、悲観的なシナリオは 25%、楽観的なシナリオは 40% です。

(c) NFT住宅ローン価値比率

複数の主流のNFT融資プロトコルの住宅ローン価値比率データに基づいて、評価額は50%であると想定されます。

(d) 年間ローン金利

DeFiレンディングと現在のNFTレンディングの金利を参考に、NFTレンディングの年利を15%と仮定します。 7.2 市場価値の予測

当社の評価予測モデルの中程度の仮定に基づいて、NFT 業界全体の時価総額は 2023/2024 年に安定した成長 (年間成長率 60%)、潜在的な強気サイクルにより 2025 年には大幅な成長 (年間成長率 200%) すると想定しています。 。 NFTレンディングTVLは業界全体の時価総額の30%と想定されています。住宅ローン対価値 (LTV) 比率は 50% に設定され、ローンの年利は 15% と想定されます。

上記の仮定に基づいて、今後 3 年間で、NFT 業界全体の市場価値は約 600 億米ドル、NFT 融資の TVL は約 180 億米ドルに達すると予想されます。これにより、約 90 億ドルの融資需要に対応できる可能性があります (平均住宅ローン対価値比率を 50% と仮定)。 NFT融資分野の総収益は13億米ドル、または100億元近くに達すると予想されます(平均年利15%に基づく)。

注:ここで言及する収入はローン金利のみを主な収入として考慮しています。主要なNFT融資プラットフォームの過去の融資データ(金利は主に15%から30%の範囲に集中している)に基づいて、DeFi融資金利の進化傾向を考慮して、平均年率金利はNFT融資は15%です。

8. 主要企業・契約製品

8.1 ピアツーピア

8.1.1 NFTfi

NFTfi.com は、オークション形式で運営される成熟した P2P NFT 融資プラットフォームです。貸し手とNFT担保プロバイダーは共同で入札、金利計算、条件を決定します。 P2P 融資ビジネスにおける主要なプラットフォームの 1 つです。

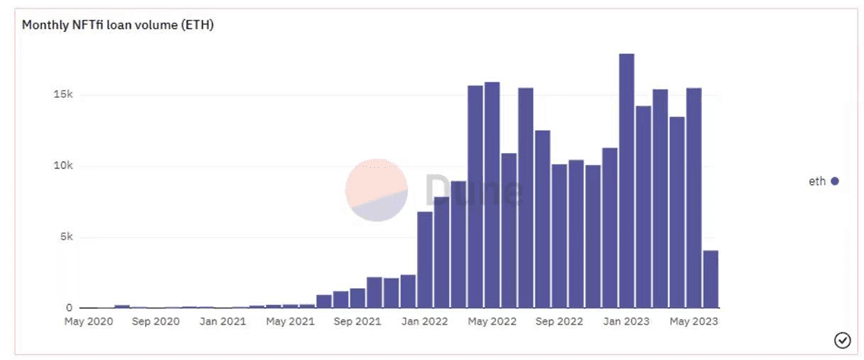

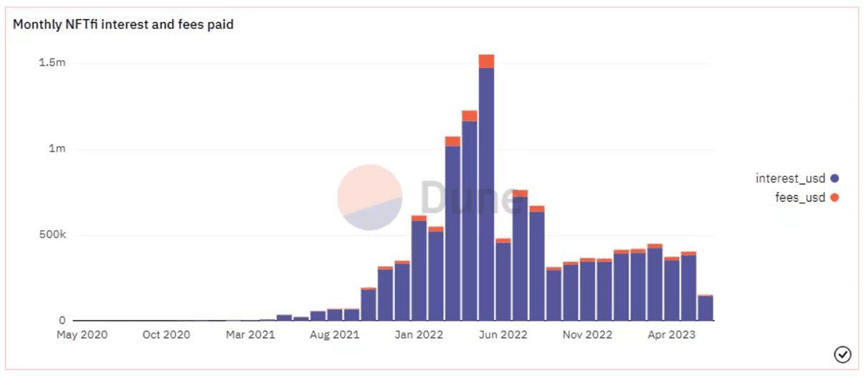

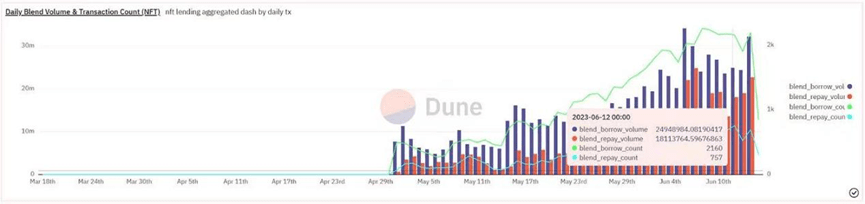

2020年のサービス開始以来、4万5000件以上の融資を促進し、融資総額は約4億5000万ドルに上る(2023年5月末時点)。 2022年4月以来、イーサリアムの月間融資額は一貫して10,000 ETHを超え、2023年1月には18,000 ETH近くでピークに達しました。 2022年3月から5月にかけて、月収は100万米ドルを超え、5月には150万米ドル以上のピークに達すると予想されます。

出典: Dune Analytics (@rchen8) 2023 年 6 月 12 日

出典: Dune Analytics (@rchen8) 2023 年 6 月 12 日

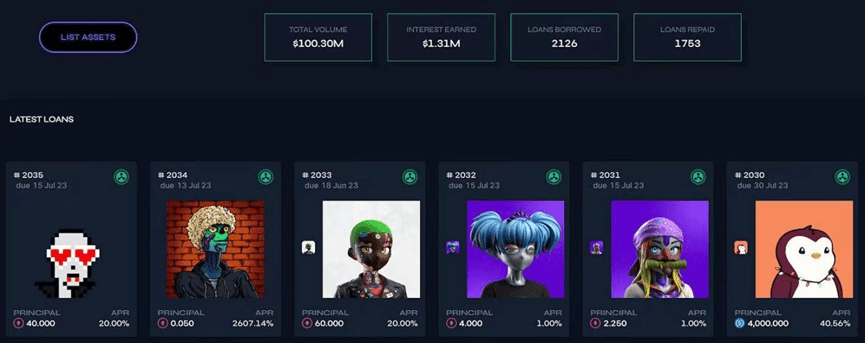

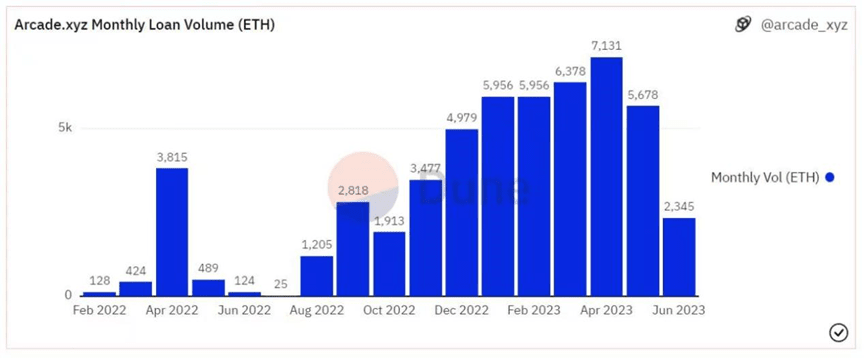

8.1.2 アーケード

Arcade は、NFT 流動性ローンを提供するもう 1 つの P2P プラットフォームであり、Pawn.fi の後継です。このプロジェクトは、NFT流動性のインフラストラクチャ層であるポーンプロトコルに基づいて構築されており、代替不可能な資産の金融化を実現するためにイーサリアムブロックチェーン上に展開された一連のスマートコントラクトで構成されています。 NFT保有者は、自分の資産を担保として使用して、Arcadeアプリを通じて融資を申請でき、指定された融資条件が強制されます。

出典: アーケード (2023 年 6 月 12 日)

出典: アーケード (2023 年 6 月 12 日)

このプラットフォームは、ローン申請に対する借り手の担保を表すスマートコントラクトを介して、ラップされた NFT (wNFT) を作成します。 wNFT はエスクロー スマート コントラクトにロックされており、資金が借り手に送金され、貸し手に返済される時間を記録します。

6 月 12 日の時点で、アーケードは約 1 億ドル相当の 2,000 件以上の融資を促進しました。過去 6 か月間、月間融資額は 5,000 ETH を超えています。ローン金利からの累計収入は130万米ドルを超えました。

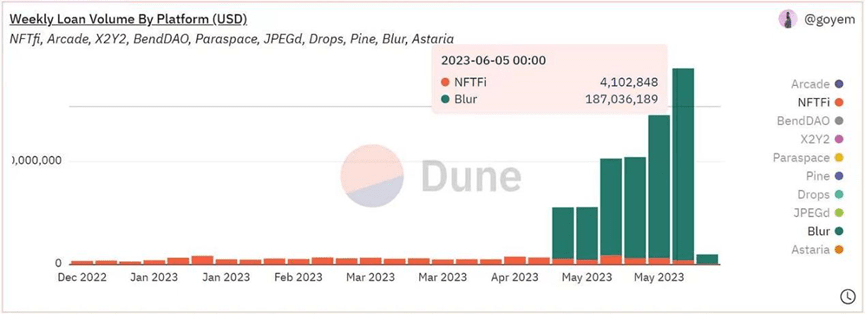

8.1.3 ぼかし(ブレンド)

大手NFT取引プラットフォームのBlurはParadigmと提携し、5月にBlendをローンチしました。 Blend は、ローンを使用して NFT を購入する機能を含む P2P NFT 貸付プロトコルです。 Blend の中心的な機能は次のとおりです。

永久的な P2P 融資、有効期限やオラクルの必要はありません。

貸し手は融資額を定義し、特定の年率利回り (APY) でオファーを提示し、借り手はそのオファーを選択します。

貸し手が撤退した場合、借り手は 30 時間以内にローンを返済するか、再借りしなければなりません。そうしないと清算が発生します。

借り手はいつでもローンを返済することができます。

借り手が最初にデポジットを支払い、その後NFTを購入するためにお金を借りる「今買って後で支払う」(BNPL)モデルをサポートします。

Blend の主な利点は、必須ではない要素を統合し、システムの複雑さを軽減し、システム内の貸付関係を柔軟に移行できることです。市場動向を通じて価格設定のリスクと利点を判断し、ユーザーの満足度を最大化します。 従来の P2P モデルと比較して、Blend は融資条件を柔軟な永続モデルに統一することで、貸し手の流動性の問題を改善します。 ブレンドは貸し手の引き出しと清算を統合し、オラクルが清算の時期を決定します。貸し手は柔軟な処理をオプトアウトできます。 従来の P2P 融資モデルの必須ではない要素を統合し、それらを Blur 取引モジュールに広範囲に統合することで、Blend は大幅な改善を達成しました。ローンチから間もなく、ブレンドは市場での認知度を高め、融資額は急速に増加し、5月初旬にはNFTfiを上回りました。

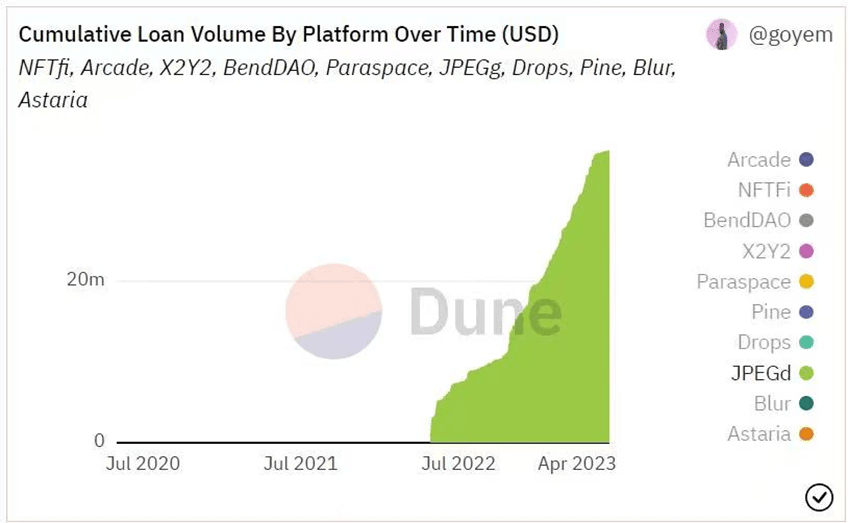

5 月初旬のローンチ以来、Blend はわずか 1 か月強で 50,000 件近くのトランザクションを達成しました。融資総額は7億ドルを超え、累計利用者数は2万人近くに達する。 6月も5月と比較して事業は成長を続け、1日平均約2,000件の融資取引があり、1日あたりの融資額は常に2,000万ドルを超えました。ピークは6月6日に達し、1日の融資額は3,400万米ドルに達した。 (データは6月12日時点)

出典: Dune Analytics (@goyem) 2023 年 6 月 12 日

出典: Dune Analytics (@goyem) 2023 年 6 月 12 日

8.2 ポイントツープール

8.2.1 ベンドDAO

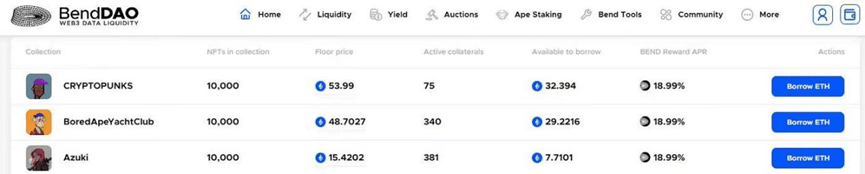

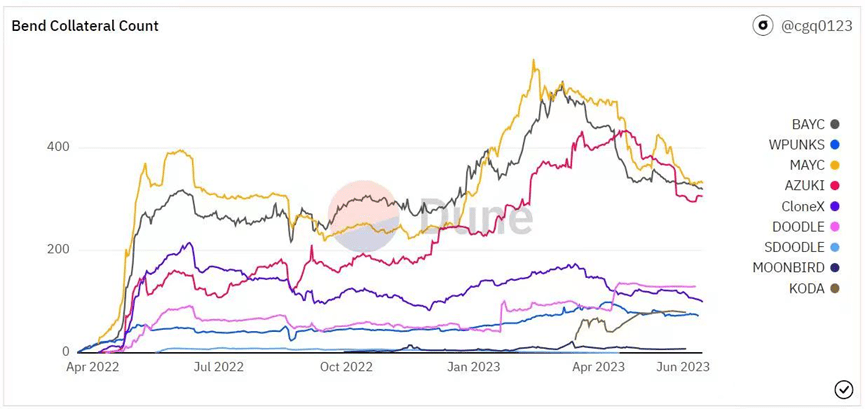

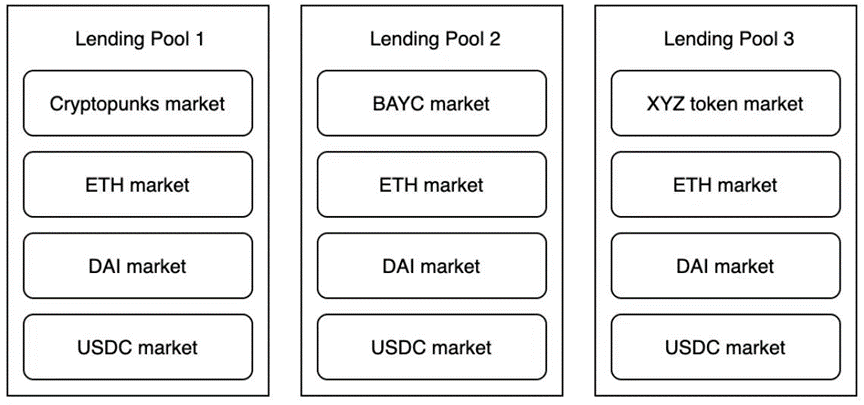

BendDAO は、この分野における「ピアツープール」NFT 貸付モデルの先駆者である主要なプロトコルです。主に優良チップNFTホルダーにサービスを提供しています。貸し手(ピアペア)は優良チップNFTをプレッジすることで資本プール(プール)から迅速に借入を行うことができ、一方、預金者(ピアペア)は資本プール(プール)にイーサリアムを提供し、イーサリアム建ての利息を受け取ることができます。貸し手と借り手の両方に BEND トークンが与えられます。担保されたNFTの価格が一定の水準まで低下すると、清算がトリガーされます。現在、BendDAOは10の主流の優良NFTの住宅ローンをサポートしています。

BendDAO UI:

BendDAO ブルーチップ NFT 材料数量:

NFT の最低価格データは、BendDAO が Chainlink と提携して開発した Bend Oracle を通じて取得されます。オラクルは、Opensea、X2Y2、および LooksRare から最低価格の生データを取得し、取引高に基づいてデータをフィルタリングして低価格を計算し、TWAP (時間加重平均価格) を使用してデータが操作されていないことを確認します。

2022 年 3 月の発表以来、このプロトコルは市場のニーズに合わせて機能を継続的に更新および反復してきました。 BendDAO は、主要な融資ビジネスに加えて、「ポップアップ ローン」や「担保リスト」などの新機能、さらには「ピアツーピア」融資機能や「Bend Ape」などの新機能をサポートする組み込みマーケットも立ち上げました。ステーキング」は、Yuga Labs に特化したプラットフォームで、ステーキング用に設計されたアセットマッチング機能を備えています。

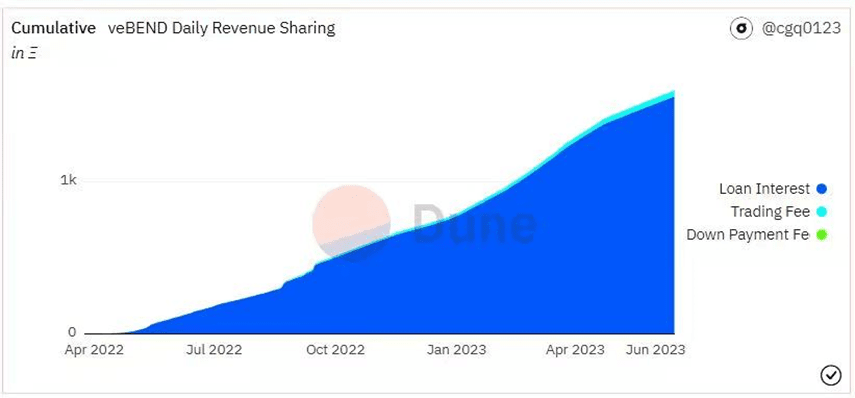

収益源に関して、BendDAO の収益は主に以下から得られます。

(1) 貸付利息

(2) フラッシュ ローン手数料 (購入者は 1% の金利を支払います)。これは融資業務に関連します。

収益にはマーケットプレイスの取引手数料(売り手は2%の手数料を支払います)も含まれますが、融資事業とは関係ありません。プロトコル財務省に割り当てられる収益には以下が含まれます。

(1) 借り手が支払った利息の 30%。

(2) ライトニングローン料金の50%。

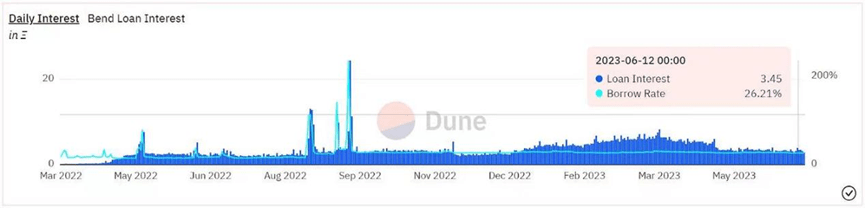

6月12日の時点で、BendDAOは170,000 ETH以上を貸し出しており、5月には1日の最大貸し出し量が4,340 ETHに達しました。プロジェクトの総収入は 1,669 ETH で、そのうち融資利息収入は約 1,563 ETH で、総収入の約 94% を占めます。このピアツーピア プール モデルの主な住宅ローン資産は BAYC/MAYC/Cryptopunks で、住宅ローン資産数の 70% 以上を占めています。年初以来、融資年利は25~30%の範囲で推移しており、1日当たりの利息収入は約3~6ETHの範囲となっている。

8.2.2 ドロップ

DROPSはCompoundと同様の通貨市場を運営しており、ユーザーはNFTポートフォリオを賭けてUSDCやETHローンを取得できます。 NFTの価格はChainlinkのオラクルによって決定され、価格は外れ値と一定期間の平均に基づいて調整されます。

Compound や Aave と同様に、DROPS はセグメント化されたレート関数を使用して、特定の使用率をターゲットにします。引き出しが不十分な場合、借り手は大幅に高い金利を支払うことになります。

流動性プロバイダーのリスクを制限するために、DROPS はプロトコルを分離されたプールに分割し、それぞれが独自の NFT コレクションを持ちます。このアプローチは、Fuse が Rari Capital で行っているものと似ており、借り手が満足のいくコレクションを選択できるようにします。

6月12日の時点で、DROPSは1100万ドル以上の融資資金を蓄積している。

8.3 混合

8.3.1 パラスペース

ParaSpace は、基礎層としてピアツープール モデルを利用する NFT 貸付プロトコルであり、ユーザーが NFT および代替トークンをステークおよび貸与できるようにします。これにより、ユーザーはERC-721またはERC-20トークン資産をラップし、ステークし、資金を借りることができ、十分に活用されていない資本を活用してオンチェーン資産の効率を高め、収益を得ることができます。

ParaSpace の革新的な住宅ローン貸付モデルは、既存のプラットフォームで採用されている分離マージンプール設計とは異なるアプローチである、初のクロスマージンクレジットシステムの先駆者です。これにより、ユーザーは 1 つの信用枠を使用して住宅ローン ポートフォリオ全体に対してローンを提供できるようになります。

NFT 資産を ParaSpace にステーキングすることで、ステーキング ポートフォリオ全体の信用枠と健全性要因を生成できます。ステーキングポートフォリオ全体の健全性係数が 1 を超えている限り、どの NFT も清算オークションをトリガーしません。

信用システムは、融資が自動的に承認される評価システムに似ています。 ParaSpace がサポートする住宅ローン タイプであれば、総額に基づいて借りることができます。

これは、クロスマージンのフルレバレッジモデルを通じて実現されます。

さらに、ParaSpace は、「ハイブリッド ダッチ オークション」清算メカニズム、「今買って今売る」クレジット システム内での支払いの遅延、高レア NFT 融資の上限引き上げ、空売りのための借入などの機能も設計しました。現在のNFT市場ユーザーのニーズを満たします。

2022年12月の立ち上げ以来、ParaSpaceのビジネスは急速な成長を遂げており、その成長率はNFT融資市場全体よりも大幅に高く、過去6か月でBendDAOの融資額を上回りました。 6 月 12 日の時点で、このプロトコルの累積融資額は 3 億ドル近くに達し、ユーザー数は 13,000 人を超えました。 4月には週当たり2,000万ドルを超えるピーク時の借入水準に達し、直近の月は週当たり約500万ドルで安定している。

8.4 債務担保ポジション (CDP)

8.4.1 JPEG形式

JPEG'dは、MakerDAOのCDP(債務担保)モデルを使用して改良されたNFT P2Pool融資プロトコルです。このプロトコルのユーザーは、NFT を抵当にし、担保された NFT に基づいてステーブルコイン PUSd を貸し出します。最大借入額は NFT の基準価格の 32% です。 JPEG では、担保として使用できる最初の NFT は CryptoPunks で、最初の年利は 2%、1 回限りの借入手数料は 0.5% です。 JPEG はローン対価値 (LTV) 比率を 32% に設定し、LTV が 33% に達すると清算を開始します。

NFT 最低価格の変動が大きいため、JPEG'd はデータ ソースとして Chainlink を使用し、その中核となるのが時間加重平均価格 (TWAP) です。特に、JPEG’d は、ユーザーがローンに対して 5% の保険料を支払うことを選択できる新しい保険メカニズムを設計しました。清算イベントでは、負債、利息、および 25% の清算ペナルティを返済した後 72 時間以内に NFT を買い戻すことを選択できます。それ以外の場合、NFT は JPEG 化された DAO によって所有されます。

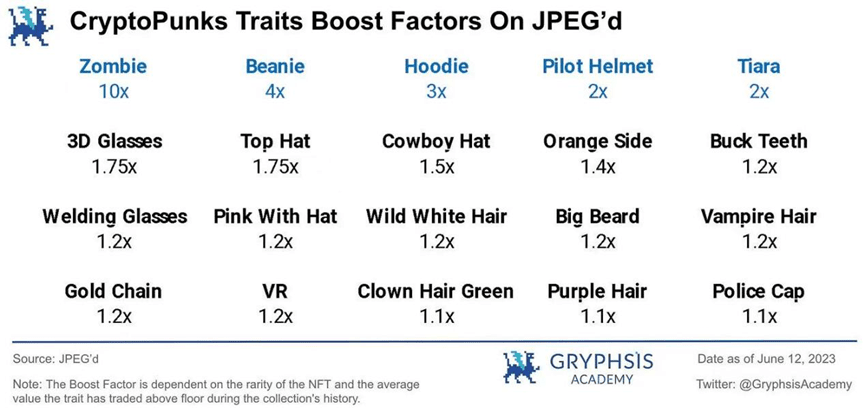

別のイノベーションでは、JPEG’d は、CryptoPunks、Bored Ape Yacht Club (BAYC)、AZUKI などの特定の優良 NFT に対してプラットフォーム定義の加重評価を提供します。異なる重みを受け取るレア特性ごとに、評価は特性のブースト係数を増加させるための対応するボーナスを受け取ります。現在、市場では珍しい特性に基づいた評価を提供するプラットフォームは比較的少数です。

さらに、JPEG から生成された pETH を Convex に賭けることで、比較的高い収益を得ることができます。 2023年初めの時点で、ETH-pETH資産ペアの利回りは約30〜45%に達しています。

2023 年 6 月 12 日の時点で、この協定により 3,600 万ドルを超える融資が蓄積されています。今年1月から2月の週最大借入額は約77万ドルだった。 CDP ベースの NFT 融資プロトコルは、依然として比較的小さな市場シェアを保持しています。

9. リスクと見通し

現在、NFT レンディング業界は急速に発展していますが、依然として無視できない重要なリスクがいくつかあります。 1) NFT 担保評価変動リスク (信用リスク)

融資プロジェクトの場合、最悪のシナリオは、資本プールの流動性が枯渇し、借り手が破産によりローンを返済できなくなることです。 NFT融資プロトコルの場合、高品質のNFT住宅ローン資産を決定することが重要です。

担保となるNFTシリーズの下限価格が急落すると、多くの借り手はローンを返済できなくなり、NFT資産を放棄することを選択する可能性があります。この場合、価格が暴落したNFTにはオークションに入札者がいなくなる可能性があります。

(歴史的出来事の振り返り - BendDAO 流動性危機: 2022 年 8 月から 9 月にかけて、優良 NFT の下限価格が全般的に下落し、いくつかの住宅ローン資産が清算されましたが、入札者はいませんでした。これが市場パニックを引き起こし、流動性をもたらしました)融資と預金の金利が急上昇し、BendDAOプロトコルに潜在的な崩壊危機をもたらした。この危機を解決するために、チームはパラメータを変更するためのいくつかの提案を行い、資金が徐々にプロトコルに戻ってきた。今後数日でプールが安定し、利用率とローン金利が通常の水準に戻る) 2) 対象となるユーザー層が集中する。

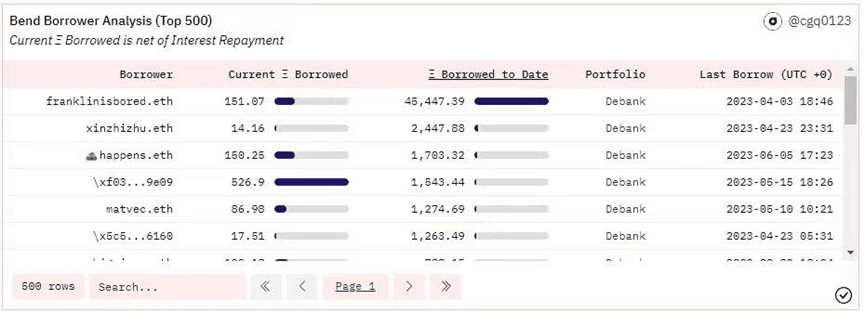

業界は急速に成長していますが、現在のNFTレンディングビジネスには幅広いユーザーベースがありません。いくつかのプロジェクトのデータによると、ビジネス規模は主に少数の主要ユーザーに依存していることがわかります。

例:

BendDAOプロトコル:2023年6月12日の時点で、融資総額は178,820ETHに達し、借入額が最大のユーザーであるFranklinisbored.ethは総事業量の25%以上を占め、借入額は45,447ETHとなった。 。

3) 市場規模の成長可能性は限定される可能性がある

健全な事業発展を確保するために、NFT融資プロジェクトは通常、価格のコンセンサスと強力なリスク耐性を備えた高品質の優良NFTを適格な住宅ローン資産と見なします。ただし、これらの基準を満たすブルーチップ NFT タイプの数は限られており、各プロジェクトには固定の NFT 供給があります。現在の市場環境では、追加の高品質NFTモーゲージ資産を特定するには市場検証時間が必要であり、事前に予測して評価することは困難です。これは潜在的なリスクを引き起こす可能性があり、NFT融資業界全体の市場規模とビジネスの成長の可能性を制限する可能性があります。

NFT市場の全体的な発展に関しては、優良PFP(個人プロフィールポートレート)NFT、高品質のGameFiアセット、ユニークなプロジェクトによって強化されたNFTアセットなどの特定のカテゴリーが将来の発展の重要な部分になることが予想されます。業界の。業界が成熟するにつれて、ますます多くのユーザーがNFT分野を受け入れ、投資することになります。 NFTと現実生活とのつながりはますます多様化し、さまざまな派生商品を通じてNFTの影響力は拡大し続けるでしょう。 NFT市場の総規模が拡大するにつれて、NFT分野内の特定の分野での機会も増加します。 NFT レンディングの場合、さまざまなプロトコルの多様性により、さまざまなユーザーのニーズを満たすことができます。融資プロトコルが活発に活動し、広く普及すると、より優れた流動性ソリューションを提供できるようになり、NFTおよびDeFiユーザーに利益をもたらします。

10. 結論

現在のNFT市場では、ほとんどのユーザーは依然として市場やアグリゲーターなどの参入障壁が最も低い領域に集中しています。しかし、これらの分野では資本活用の最大限の効率がまだ十分に発揮されていません。より多くのユーザーがNFT分野に参加するにつれて、NFTの金融化を通じて市場の効率を効果的に改善し、ユーザーの注目を集める方法が、Web3のビジネス成長の継続的なブレークスルーポイントになる可能性があります。

NFT 金融化の重要な部分として、NFT 融資は、オラクルと清算メカニズムの改善により、P2P モデルと競合する P2Pool モデルの効率上の利点が徐々に示されています。さまざまな製品の継続的な更新と反復により、市場の製品環境の成熟度が形成されています。さまざまなNFT資産を個別に評価して正確に価格設定し、流動性を確立する方法などの重要な問題は、顧客体験を向上させるために重要です。

合理的な価格設定メカニズム、シームレスなユーザーエクスペリエンス、持続可能な取引モデルと収益モデル、および包括的なリスク管理メカニズムを備えたNFT流動性ソリューションが、NFT-Fi業界の進歩の基礎となると考えられています。

参考文献:

各NFTレンディングプロトコルの公式ウェブサイト

NFT-Fi の究極ガイド

NFTとDeFi:融資市場

説明: NFT ローンとその仕組み

ParaSpace Pt.1 の紹介 - ユニバーサル流動性、即時ロック解除

NFTの金融化への道

2022年半期報告書

2022 年の仮想通貨の現状レポート

2022 年のデジタル資産の見通し

デューンアナリティクス (@cqg0123)

デューンアナリティクス (@metastreet @goyem)

デューンアナリティクス (@rchen8)

デューンアナリティクス (@arcade_xyz)

デューンアナリティクス (@impossiblefinance)

デューンアナリティクス (@beetle)

声明:

このレポートは、@CryptoScott_ETH と @Zou_Block の指導の下、@GryphsisAcademy のインターンである @enginezyq が独自に作成したものです。著者はすべての内容について責任を負いますが、必ずしもグリフシス アカデミーの見解やレポートを委託した組織の見解を反映しているわけではありません。編集内容と決定は読者の影響を受けません。著者がこのレポートで言及されている暗号通貨を所有している可能性があることは注目に値します。

この記事は情報提供のみを目的としており、投資決定の基礎として信頼されるべきではありません。投資の決定を下す前に、ご自身で調査を実施し、公平な財務、税務、法律顧問に相談することを強くお勧めします。資産の過去のパフォーマンスは、将来の収益を保証するものではありません。