ユニスワップ V0

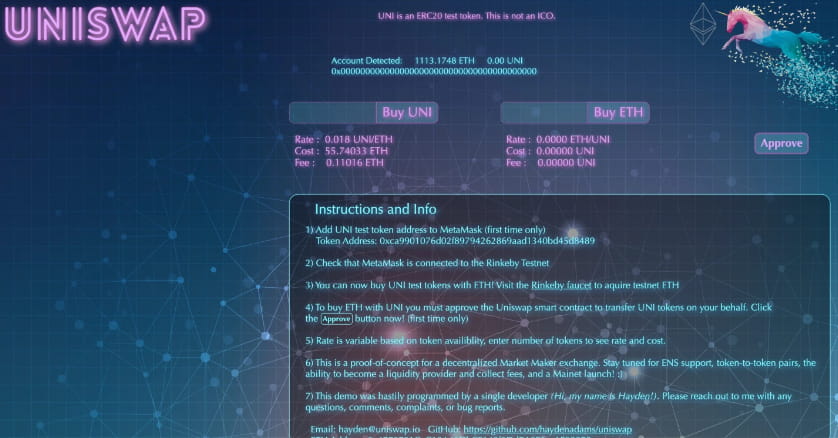

Uniswap V1 は 2018 年 11 月にリリースされました。しかし、実はその前年にUniswapdの原型が形成されていたのです。 2017年、創設者のヘイデン氏はシーメンス社を辞任したが、イーサリアム財団で働いていた友人のカール氏は「機械工学は斜陽産業で、イーサリアムは未来だ」とヘイデンを慰め、カール氏の指導の下、ヘイデン氏はイーサリアムとソリディティについて学んだ。 2017 年 11 月、彼は Uniswap V0 である Proof-of-something (概念実証 AMM と名付けられました) を作成しました。この写真は、Uniswap が最初にどのようになっていたかを示しています。

V1が正式にリリースされる前、ヘイデンはBalanceとMakerDaoのオフィスでV0の開発に取り組んでいました。 2018年7月末、Uniswapは正式にEthereum Foundationから助成金を受け取りました。

ユニスワップV1

2018年11月2日、Devcon 4カンファレンスの最終日に、Uniswapのスマートコントラクトが正式にEthereumメインネットに導入されました。当時、流入した資金はわずか 30,000 ドルで、3 つのトークンの初期流動性として提供された取引深度はわずか 100 ドルでした。その後、uniswap.io と app.uniswap.org/# も立ち上げられました。

2019年9月、Uniswap V1はERC-20トークンをベースにした初の流動性マイニングプロジェクトを導入しました。 V1 期間中、取引量とユーザー規模は比較的小さかったです。 Uniswap プロトコルの最初のバージョンである V1 は、自動マーケット メーカー (AMM) ベースのメカニズムを採用しており、ユーザーは注文書なしで Ethereum ブロックチェーン上で許可のないトークン取引を実行できます。このバージョンでは定数積モデルを採用しており、取引ペアの 2 つのトークンの残高の積は変更されません。

Uniswap V1 の革新的なメカニズムにより、ユーザーは従来の中央集権型取引所への依存から解放され、トークンを迅速かつ便利に取引できるようになります。これは、Uniswap の後続バージョンの強固な基盤を築き、他の AMM プロトコルへのインスピレーションにもなりました。しかし、Uniswap V1は当時、ユーザーからあまり注目されませんでした。

ユニスワップV2

2020年5月にUniswap V2がデビューしました!これは、Uniswap を暗号通貨コミュニティでセンセーションを巻き起こした大きなアップグレードでした。 2020年9月にSushiSwapが登場し、数え切れないほどの注目とユーザーを集め、Uniswapが本格的に市場の注目を集め始めました。

Uniswap V1 と比較して、Uniswap V2 では一連の重要な改善がもたらされます。最も重要なのは、複数のトークンペアの取引を導入し、取引ペアをより柔軟かつ多様化することです。イーサリアム(ETH)との交換に限定されず、ERC-20トークン同士の交換も可能になりました!さらに、Uniswap V2 では時間加重平均価格 (TWAP) オラクルも導入されましたが、これは大きな進歩です。

Uniswap V2 のリリースにより、分散型取引分野における Uniswap の主導的地位が強化されます。これにより、ユーザーはより多くの機能と柔軟性を利用でき、流動性をより適切に管理し、より多様な取引を行うことができます。 Uniswap V2の登場により、分散型金融(DeFi)が急速に発展し、ユーザーに重要な流動性源が提供されました。

ユニスワップ V3

Uniswap V3は2021年5月にリリースされ、「集中型流動性」という新しいコンセプトをもたらしました。このコンセプトにより、流動性プロバイダーは取引ペア内の特定の価格範囲を定義できるようになり、価格をより正確に制御できるようになります。これにより、流動性プロバイダーはより多くの取引手数料収入を得ることができ、裁定取引業者が価格差を利用する機会が減少します。

同時に、Uniswap V3はUniswap V2のオラクルを拡張し、TWAPオラクルの計算方法とガス効率を最適化しました。 V3 オラクルは、単一のオンチェーン呼び出しを通じて、データの利用可能期間を 9 日間、あるいはそれ以上に延長します。さらに、TWAP の全体的な最適化により、V3 は V2 と比較してガス消費量を約 50% 削減します。シンプルなトランザクションは、同じ機能を持つ V2 トランザクションよりも約 30% 安くなります。

さらに、Uniswap V2 では標準の 0.3% の取引手数料が使用され、V3 では 0.05%、0.3%、1% の 3 つの個別の手数料階層が提供されます。これにより、流動性プロバイダーは、受け入れるリスクに基づいてプールを選択できるようになります。 V3 では、流動性証明を提供するために NFT を LP (流動性プロバイダー) として使用することを初めて導入しました。つまり、提供される流動性は非代替性 ERC721 トークンによって追跡されます。

Uniswap V3 のリリースは DeFi エコシステムに大きな影響を与えました。流動性プロバイダーに、取引効率を向上させながら、より多くの選択肢とより良い収益機会を提供します。 Uniswap V3 は分散型取引の革新も推進し、ユーザーエクスペリエンスの向上と取引コストの削減に向けた他の取引所やプロトコルの取り組みをリードしています。しかし、パッシブ流動性プロバイダーは、インスタントトレーダーやプロのマーケットメーカーによって収益の場を圧迫されているとして批判を受けている。

Uniswap V4 — フックがすべてを変える

Uniswap V4のホワイトドラフトがリリースされるとすぐに、市場はそれを全面的に解釈しました。主に言及されているのは、フック、シングルトン、フラッシュ アカウンティング、ネイティブ ETH などの最適化であり、その中でもフックは V4 の最も重要な革新です。 Uniswap V4のHookは流動性を構築するための最も強力なツールになる可能性があります。将来的には、DeFiプラットフォームの構築と流動性の結合にかかるコストが大幅に削減されます。

フック

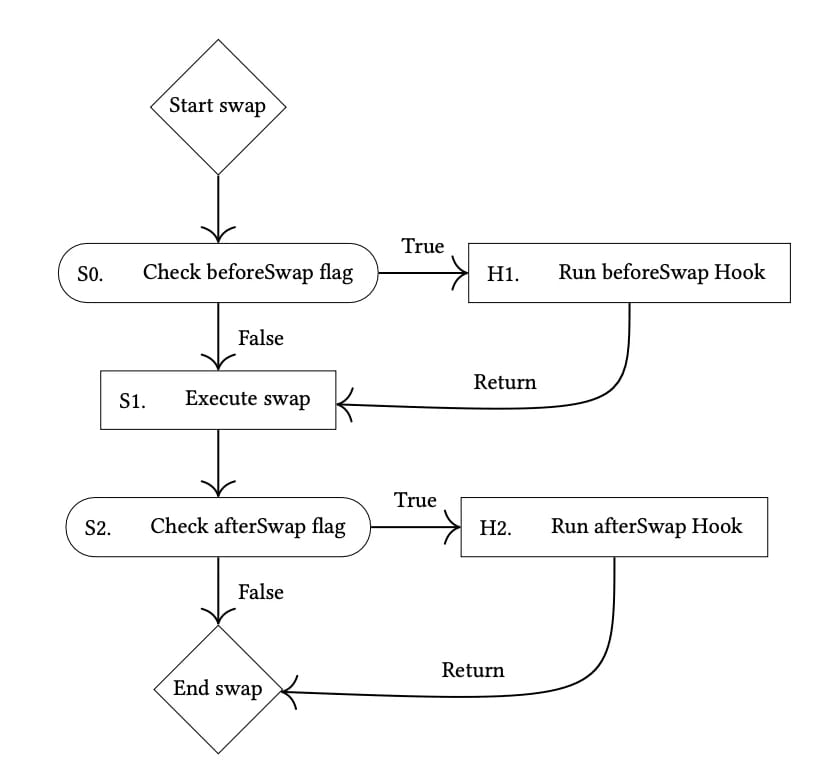

簡単に言えば、フック コントラクトは、トランザクション ライフサイクル中に他のスマート コントラクトを呼び出し、ロジックを実行するコントラクトです。これらのロジックは、ユーザー定義の契約によって実装され、重要な瞬間に呼び出されます。

Uniswap V4 では、「Hooks」と呼ばれる新しいコントラクトが導入されています。これはいくつかの重要な瞬間に呼び出され、開発者にさらに多くのカスタム機能とイノベーションスペースを提供します。これらの重要な瞬間には次のものが含まれます。

onSwap: スワップが発生したときに呼び出されます。トランザクション情報を記録したり、特定の操作を実行したり、トランザクション手数料などのカスタム ロジックを変更したりするために使用できます。

onMint: 流動性プロバイダーがプールに流動性を追加したときに呼び出され、関連情報を記録したり、特定の操作を実行したりするために使用できます。

onBurn: 流動性プロバイダーがプールから流動性を引き出すときに呼び出され、関連情報を記録したり、特定の操作を実行したりするために使用できます。

これまで、流動性プールの開発者は LP と LP 手数料のみをカスタマイズできましたが、V4 のフックにより、開発者は Uniswap の流動性とセキュリティに基づいてイノベーションを行う余地が広がります。 Uniswap Labs はさまざまな可能性を紹介し、次のような製品のユニークな機能を明らかにしました。

時間加重平均マーケットメーカー (TWAMM)。

ボラティリティやその他の値に基づく動的な手数料。

オンチェーン価格指値注文。

範囲外の流動性は貸付プロトコルに預けられます。

ジオミーン オラクルなどのカスタム オンチェーン オラクル。

LP 手数料を LP ポジションに自動的に再投資します。

組み込まれたMEV(マイナー抽出可能価値)利益はLPに分配されます。

Uniswap V4 は、これらの最適化を通じて流動性インフラストラクチャとしての地位をさらに強化し、資本効率を向上させます。しかし、集中した流動性の未補償損失(IL)の問題は依然として存在します。

IL は AMM に固有の問題であり、2 つの資産の価格が初期価格から逸脱するたびに発生します。 Uni V3 や V4 などの集中流動性メカニズムの場合、狭い範囲でのガンマ値が高いため IL の問題が特に深刻であり、これはボラティリティの高い市場や相関の低い資産間で流動性を提供する場合に特に顕著になります。

IL の現在のソリューションには、プロトコル トークン補助金の使用、動的料金体系の実装、保険基金の設立、ヘッジ メカニズムの使用などがあります。これらの方法はすべて、IL の問題を軽減するための間接的な方法です。

Uniswap V4 の動的な取引手数料、最適化されたオラクル価格、およびより多くの LP 補助金 (MEV 補助金や自動再投資手数料など) は、間接的に LP の IL 損失をある程度補償します。

セキュリティと契約の複雑さに関しては、Uniswap V4 のコアロジックは V3 と同じであり、アップグレードすることはできません。各プールは独自の Hooks スマート コントラクトを使用し、外部コントラクト呼び出しを通じて Uniswap V4 の機能を充実させ、より多くの組み合わせの可能性を実現できますが、これらの呼び出しはプール作成時に決定された特定の権限に制限されます。外部契約の呼び出しが多すぎるとガス料金が増加するため、単純なスワップの場合、Uniswap V4 は V3/V2 よりも安くならない可能性があります。これは複雑さと構成可能性の間のトレードオフです。

Uniswap V4 では、「シングルトン」契約の概念も導入され、すべての流動性プールを 1 つの契約に保持することで、ガス料金を大幅に節約できます。さらに、V4 は純残高に基づいて資産のみを転送する高速会計システムも導入し、システムの効率性を向上させ、ガス料金を節約しました。

総括する

Uniswap V4 は、真の DeFi インフラストラクチャの開発に向けた重要なマイルストーンです。開発者にとっては、無限の想像力に満ちた実験的なプラットフォームを提供します。 Uniswap V4 ではさまざまな興味深い探索を実行できます。

流動性プロバイダー(LP)にとっては、流動性の追加がよりカスタマイズされ、便利になります。一般ユーザーにとっては、取引プールを作成する方が経済的であり、より多くの取引オプションが提供されます。たとえば、各バージョンには独自の利点があるため、ニーズに応じて V2、V3、または V4 を選択できます。 V2 契約はシンプルで理解しやすく、単一プールの取引手数料は比較的低くなっています。V4 構造はより複雑ですが、複数のプールを同時に呼び出す必要がある場合に、ユーザーはガスコストを大幅に節約できます。

DeFi 業界の継続的な発展により、流動性管理方法の最適化が推進され続けるでしょう。プロジェクト所有者にとって、Uniswap V4 で導入された Donate() 関数は、流動性管理の目標を達成し、流動性プロバイダーに賄賂を贈ることでプロジェクトの流動性を高めるのに役立ちます。さらに、Uniswap V4のフック機能は、流動性を構築し、DeFiプラットフォームの構築コストを削減し、流動性を統合するための最も強力なツールになる可能性があります。

Uniswap V4 の出現は、将来の DeFi の状況に大きな影響を与えるでしょう。 V4 コードはまだ完成しておらず、監査も行われていないため、正式にリリースされるまでにはしばらく時間がかかりますが、この期間は多くのプロトコルにとって、独自の流動性を開発し、開発の方向性を調整する機会となります。いずれにせよ、Uniswap V4に対する人々の期待は日々高まっており、DeFi業界に新たな可能性と変化をもたらすと信じられています。