米国の規制当局による仮想通貨に対する厳しい監督の下、仮想通貨コミュニティは過去 2 週間であまりにも FUD になりすぎた可能性があります。

最新のFUDはUSDTであり、ニューヨーク州司法長官は最近、顧客と銀行取引明細書の詳細を含むテザーの財務書類をコインデスクに提供しました。このニュースが広がるにつれ、USDT 市場価格は米ドルからわずかに乖離しました。

USDTは再び分離されますか?

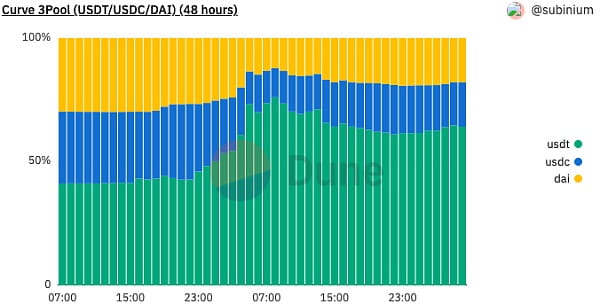

6 月 15 日、Curve 3pool データは、3pool プール内のステーブルコインの割合が不均衡であることを示しました。USDT の割合は 6 月 15 日 08:00 に 76% に急上昇し、USDT はわずかにデカップリングして 0.997 になりました。 Curve 3pool に加えて、同様の状況が Uniswap v3 USDC/USDT 流動性プールでも発生しました。

Curve 3pool は、DAI、USDC、UDST の 3 つのステーブルコインで構成される流動性プールです。理想的には、3つのステーブルコインすべてが33.3%のシェアを持つことになります。あるステーブルコインが 33.3% 以上を占める場合、一部の投資家がこのステーブルコインを使って他の 2 つのステーブルコインと交換していることを意味します。

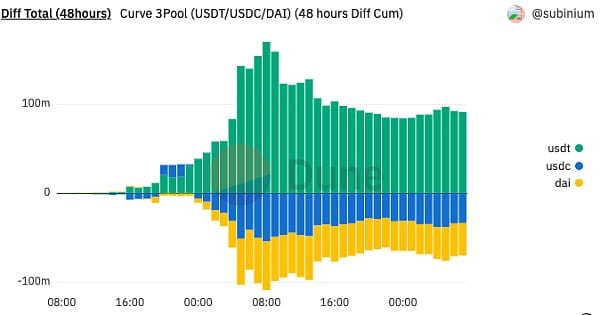

6月15日のUSDT事件では、投資家はUSDTを売却し、USDCまたはDAIと交換しました。 Curve 3pool における USDT の流入と流出もこれを示しています。 24時間で約2億ドル相当のUSDTがCurve 3poolに流入した。

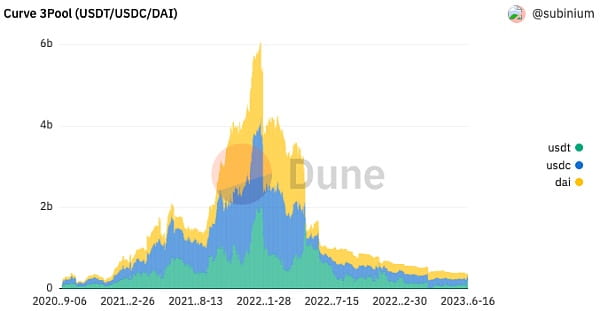

暗号通貨コミュニティがCurve 3poolのステーブルコインの変動に注目する理由は、Curve 3poolが総額4億1000万米ドルのロック値を持つ最大のステーブルコインファンドプールであり、それが反映する価格がDeFiの指標となるためだと考えられる。

しかし一方で、Curve 3pool における USDT の価格分離は想像ほど重要ではないかもしれません。理由は3つあります。第一に、Curve 3poolの総ロック値は4億1000万ドルですが、ピーク時の60億ドルと比較すると93%以上減少しています。 2. USDTの総発行額860億米ドルと比較すると、2億米ドルの販売量はUSDTの全体的な市場価格に影響を与えるのに十分ではない可能性があります。 3. Tether が USD の 1:1 償還を維持する限り、USDT は Curve 3 プールから「切り離され」、その価格のバランスをとる市場裁定業者が自然に存在します。

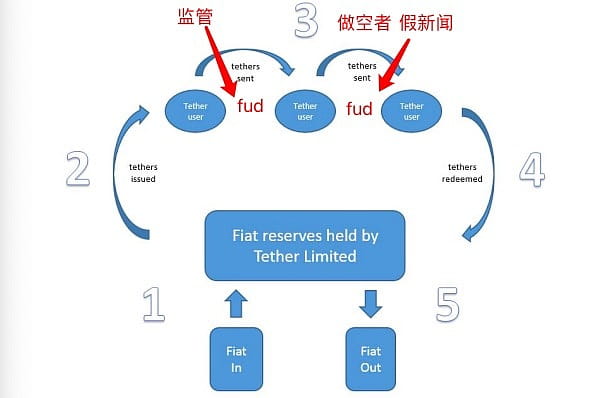

USDT が分離されていると言うとき、それは何を意味しますか?

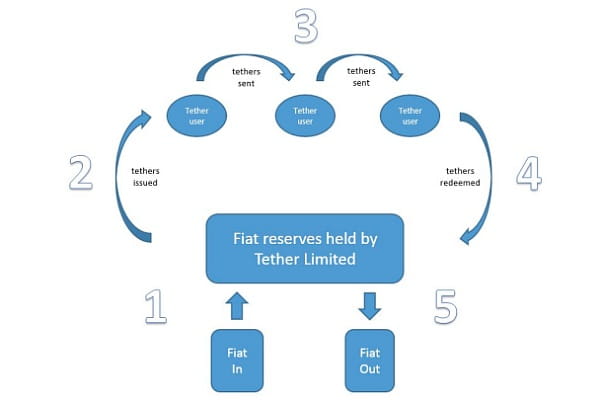

Tetherのホワイトペーパーによると、USDTの動作メカニズムは非常にシンプルです。 Tether は、顧客から受け取る法定通貨 1 USD ごとに 1 USDT を発行します。 Tether は顧客から 1 USDT の償還リクエストを受け取ると、1 USD 相当の法定通貨を顧客に返金します。

Tether 社によれば、同社のステーブルコイン USDT は 1:1 の比率で米ドルに裏付けられており、これは USDT の発行と米ドルの償還という 2 つの主要ノードにおいて、Tether 社が 1:1 の発行と償還を保証していることを意味します。 Tether は、流通中に USDT が常に 1 USD に等しいことを保証するものではありません。

したがって、USDT には市場価格と鋳造/償還価格の 2 つの価格があります。 Tether は、USDT の市場価格が 1 USD に固定されることを保証したことはありません。 USDT の発行または USD の償還は 1:1 の比率でのみ保証され、入出金手数料は 0.1% (両方向に課金) かかります。

つまり、USDT の市場価格は Tether とは何の関係もありません。 Tether やその利害関係者は、USDT の市場価格が 1 ドルを下回り、低価格で USDT をリサイクルできることさえ望んでいます。もちろん、長期的な利益と安定した運営のために、Tether はこれを行わないかもしれません。

なぜなら、Tether のビジネスは本当に非常に優れたビジネスだからです。 Tether は、ユーザーが預けた米ドルの法定通貨を受け取り、これを米国債、翌日物レポ、期限付きレポ、マネー マーケット ファンド、およびその他のほぼリスクのない、流動性の高い収益商品に投資します。 Tether の準備金は完全に「金のなる木」であり、本当の「情熱的な収入」です。

確かにその通りです。 USDTの発行元であるテザー社の最新データによると、テザー社の利益は2023年第1四半期だけで14億8,000万米ドルに達し、余剰準備金は24億4,000万米ドルに達した。

市場では、空売り、フェイクニュース、規制などのさまざまな要因によって市場のFUDが引き起こされ、投資家がUSDTを売却するきっかけとなり、USDTの市場価格が1米ドルから乖離することになります。

しかし、テザーが USDT の発行と USD の償還の両方で 1:1 の約束を果たす限り、USDT は常に 1:1 の比率で USD に固定されていると言えます。言うまでもなく、Tether に準備金を送れば、Tether は間違いなくそれを受け入れ、1:1 USDT を返すでしょう。

Tether は USDT の 1:1 償還を保証できますか?

テザー社の2023年第1四半期の準備金証明報告書によると、テザー社の報告書が信頼できるものであれば、テザー社が直接保有する国債は530億米ドルを超え、総準備金の64%以上を占めることになります。これらの財務省証券は、現金および現金同等物カテゴリーのその他の準備金(翌日物レポ、期間レポ、マネー マーケット ファンド、現金、銀行預金など)とともに、Tether の総準備金の約 85% を占めており、これらの高品質で流動性の高い資産は、償還処理のために迅速に売却できる担保を Tether に提供しています。

USDC準備金がシリコンバレー銀行の破産に関係していることが判明した後、テザーは現金と銀行預金を90%削減し、現在、現金と銀行預金の合計は4億8000万ドルとなっている。

残りの5%は、一部の高リスク貴金属、ビットコイン、その他の投資、社債、住宅ローンです。この 8 億 1,800 万ドルに何か問題が起きたらどうなるでしょうか?テザー社は24億4000万ドルの余剰準備金を保有していると述べている。

さらに、テザーはすでに利用規約において十分な準備を整えています。 Tether は、USDT ステーブルコインの利用規約において「物理的な返却」の権利を留保します。流動性が不十分な場合、テザーは米ドルを返還することなく、債券、株式、または「準備金として保有されているその他の資産」をユーザーに返還することができます。 Tetherは、Tetherトークンをサポートするために保有する準備金が流動性を失い、利用できなくなり、または紛失した場合、Tetherトークンの償還または引き出しを遅らせる権利を留保します。また、Tetherは、準備金に保有されている証券やその他の資産を含む物理的な商品とTetherトークンを償還する権利を留保します。Tetherは、ウェブサイトを通じて以前に取引されたTetherトークンが将来いつでも取引されるかどうか、あるいはそもそも取引されるかどうかについて、いかなる表明または保証も行いません。

それで、Tether の準備金証明は偽造できるのでしょうか?まず、無数の規制当局がテザーを監視しており、詐欺のコストが高すぎる。 2. 前のセクションで述べたように、Tether 準備金は「金のなる木」であり、本当に「簡単にお金を稼げる」商品です。利益とリスクの比率が小さすぎます。

米国債、翌日物レポ、期限付きレポ、マネー・マーケット・ファンド、現金、銀行預金がすべて崩壊しない限り、このような大規模な問題はテザー社の制御範囲を超えている。

おそらくこのため、TetherのCTOであるPaolo Ardoino氏はTwitterで直接こう述べた。「Tetherはこれまで通り準備ができており、いかなる金額の資金でも引き換える準備ができています。」