注: 必ずしも正しいとは限りません。修正は歓迎です。投資アドバイスを表すものではありません。

——曖昧な立場は好きではありませんが、あまりにも確実な答えにも疑問を感じます(徐志遠)

Twitter @deepblueuest でフォローしてください

概念を知る必要がある

AMM: 自動マーケットメーカー

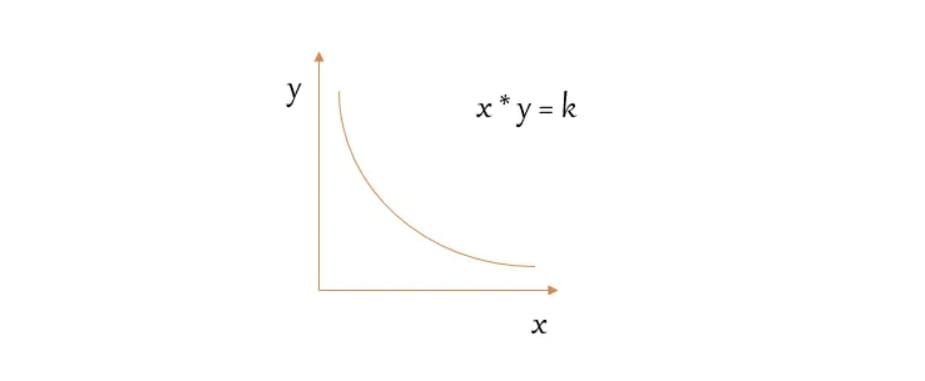

xy=k: 定数積アルゴリズム

流動性プール: トークンが保管される資産プール。プールは資本プールと同様に視覚的に説明されます。

LP流動性プロバイダー: プールの流動性を高めるために流動性プールにトークンを投入したユーザーには、取引手数料の一部として報酬が与えられます。

Uniswap V1 と第一世代 AMM

第 1 世代 AMM のコアは x*y=k で、k は変更されません。x と y は 2 つの異なる資産です。つまり、プールの合計資産サイズは変更されません。

🔵ここで、プールの流動性が 20AVAX と 2000USDT、AVAX の価格が 100USDT であると仮定します。

🔵k=200*2000=40000

🔵流動性が変化しない場合、k値は変化しません。

🔵AVAX を 5 個販売する必要がある場合、y=k/x、プール内の y=AVAX は 20+5=25 個になります。

🔵k は変更されず、x=k/y、つまり 40000/25=1600USDT

🔵現在、AVAX 5 個を販売し、400USDT を受け取りました

🔵プールには元々 20 AVAX と 2000USDT がありましたが、現在は 25 AVAX と 1600USDT が残っています。

しかし、最初はプールの価格が 1:1 であることがわかりました。何が問題でしょうか?

問題は実際には価格の影響です。最初の AVAX を販売したときに価格が変更されました。

もう1つの問題は、流動性は実際にはすべての部分に全体的に分散されているが、実際には両端の極端な価格に到達することはほとんどなく、実際には正しい取引価格領域での流動性が減少し、流動性の低下により価格変動やスリッページが発生することです。大きくなり、流動性が無駄になります。

要約:

1. x または y の資産が完全に使い果たされることはありませんが、0 に近づきます。

2. 流動性の平均的な配分により、両端での浪費が生じます。

3. 価格への影響はプールの深さに厳密に関係しています

ユニスワップ V3

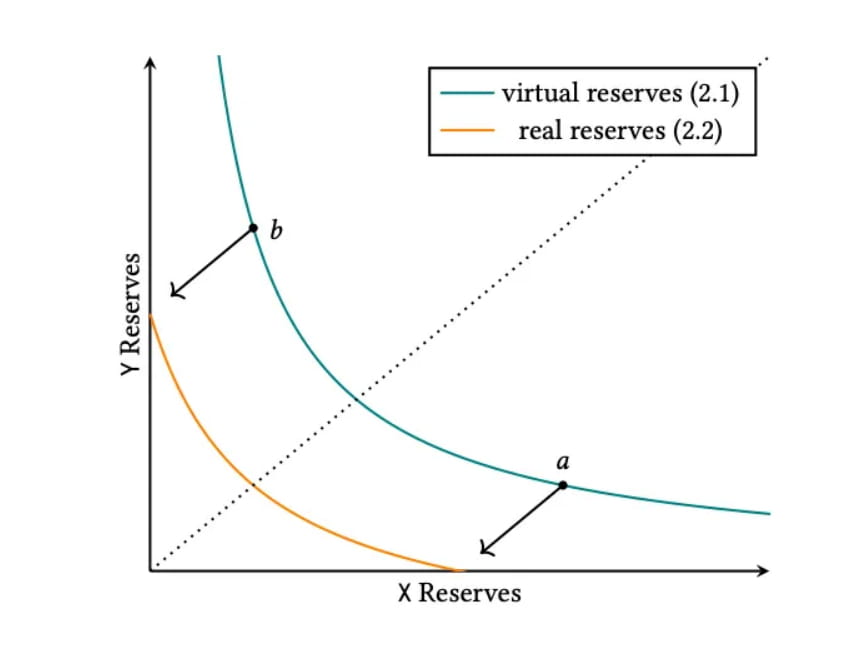

Uniswap V3 の主なアイデアは、流動性を一元化することです。

たとえば、USDC/USDTなどのステーブルコインの流動性プールは、価格が1:1程度のときに最も効率が良いため、残りは無駄であると言えます。

そこで、V3 では流動性範囲の概念を導入し、任意の範囲内で流動性を提供できるようにしました。

計算式は以下の通りですが、実は計算式を理解する必要はなく、図を見ていただければ大丈夫です。

青い線は第一世代AMMの曲線、黄色の線は価格帯[a, b]における流動性の状況を表しています。

黄色の線に 0 の単一のアセットがあり、座標系に接続されている状況がわかります。

ただし、流動性を提供する際に注意すべき点が他に 2 つあります。

1. LP が流動性を預ける場合、選択できるのは 2 つの価格レベル (ティック) のみであり、資産は均等にのみ分配できます。

2. 流動性提供証明書はNFTの形式で提供されます

一般に、V3 によってもたらされる一元的な流動性ソリューションは優れており、流動性の問題を大幅に解決できますが、残りの欠点はアクティブな管理と構成可能性です。ステーブルコイン間で取引されない通貨の方が多いため、一般のユーザーが適切な価格を決定するのは依然として困難です。これは、Arrakis など、これを利用して生計を立てている多くのプロトコルの誕生にもつながりました。もう1つの側面は、NFTが証明書として機能するため、Defi間の構成可能性がある程度の効果を失うことです。

ちなみに、DYDX のオーダーブックシステムについても触れておきたいと思います。オーダーブックは CEX に近い操作体験をもたらし、ストップロス注文とテイクプロフィット注文をサポートできます。ただし、チェーン上にあるため、すべてのリクエストが必要です。ウォレットによって署名されるため、DYDX この部分はオフチェーンに委ねられます。つまり、ブロックチェーンでは、資産管理の追加ステップごとに追加のリスクが発生します。 。

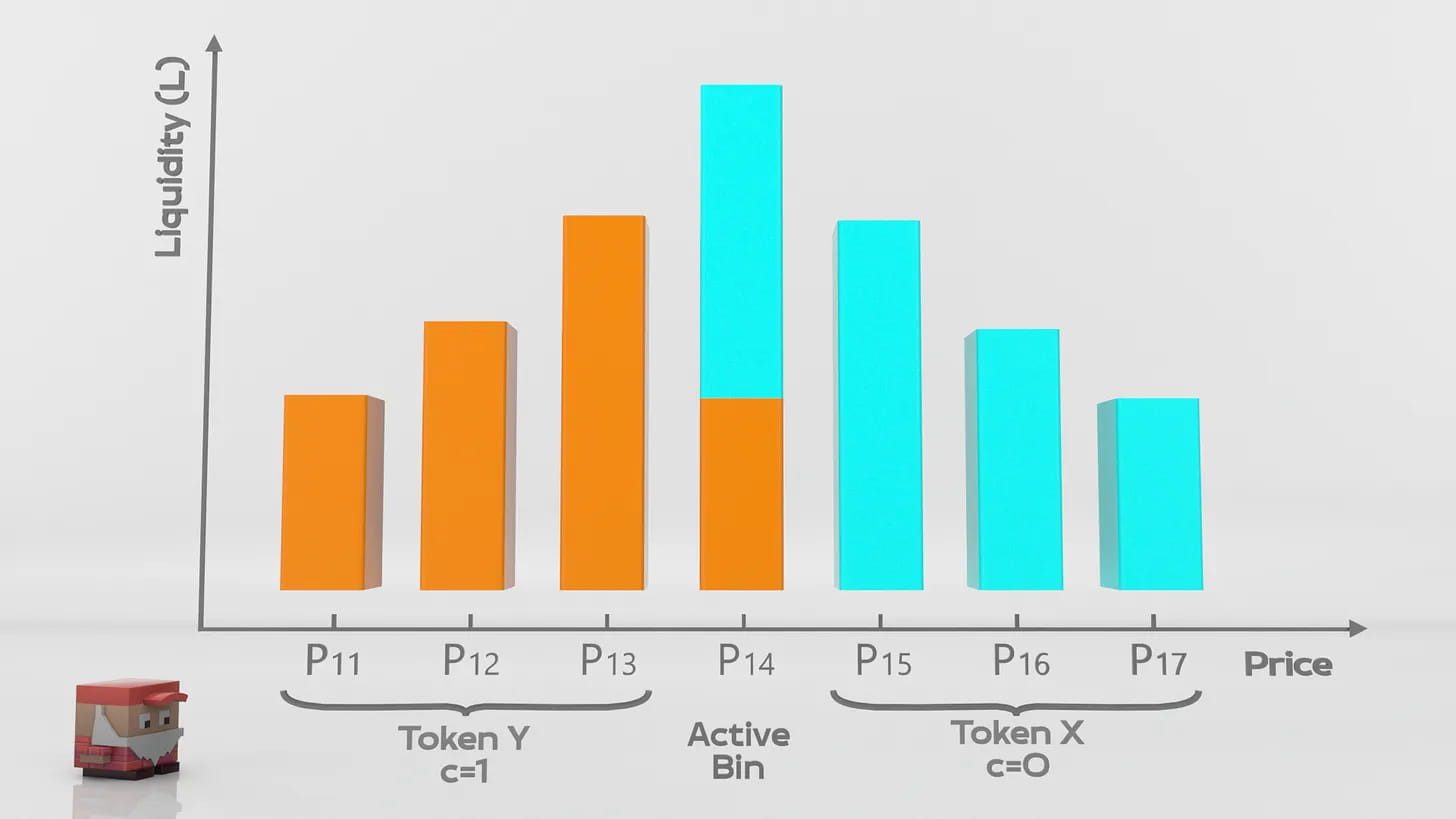

JOEはAvalancheのスポットDEXであり、その後NFT取引、Launchpad、レンディングなども開始しました。最近、JOE は新しい流動性手法である流動性ブックを導入すると発表しました。

流動性ブック

Liquidity Bookは流動性帳簿と訳されますが、流動性メカニズムとオーダーブックシステムを組み合わせたもののように聞こえますが、実際には異なります。 (以下LBといいます)

ただし、LB では、V3 と比較していくつかの新しい変更が加えられています。

1. 価格帯がより垂直になっている

2. Defiは合体・強化可能

3. 価格変動を測定して料金を決定する

LB では、LP はさまざまな価格ポジションに流動性を保存します。各価格ポジションは、複数の価格ポジションに同時に流動性を提供できます。

LPが受け取るのはNFTではなくFTです。FTの利点は流動性が高く、より多くのDefiプロトコルと組み合わせることができることです。

LB は各流動性ポジションを集約して大規模な流動性プールを形成します。個別に見ると、小規模な流動性ポジションは別個の流動性プールとして理解することもできます。

つまり、流動性ウェアハウスでは、取引価格は固定されています。

流動性ウェアハウスの現在の価格設定が 1AVAX=100USDT で、合計流動性が 1000U であると仮定します: 100AVAX

そしてその範囲内であれば価格変動なく900USDTを90AVAXに交換することができます。

最新の倉庫の流動性がなくなると、次の倉庫が自動的に補充されるため、価格変動は倉庫が切り替わったときのみ発生します。

ダイナミックプライシング機能(サージプライシング)

通常、AMM は取引に対して定額料金を請求します。

LB は、手数料を基本手数料と動的手数料に分割する ETH の EIP 1559 提案と同様の、動的なレート分解を可能にしました。基本手数料は最低手数料であり、ダイナミック手数料は市場の変動に基づいて決定され、ボラティリティが高いほど動的手数料は高くなります。

ステーブルコイン取引所では、変動が小さいため、LB によって引き起こされるトランザクションのスリッページは非常に低いはずです。

永久損失問題

一般的な AMM では、流動性プール内の資産価格が逸脱すると、一時的な損失が発生します。

永久損失の本質は、価格発見のコスト、つまり、このトークンの価格を決定するために市場が消費するコストです。

この観点から見ると、市場のボラティリティが高くなると、市場は価格を決定するためにより多くの消費を必要とするため、一時的な損失も高くなります。

LB の一時的な損失は、変動が大きいほど動的料金体系の恩恵を受けます。これは、LP の一時的な損失を補うために追加の手数料を請求することと同じです。

VA ボラティリティ アキュムレータ

VAはオラクルに依存せず、各流動性プールの瞬間的なボラティリティを計算できる仕組みであり、動的手数料はVAの値によって決定されます。簡単に言えば、LB は基本的に 1 つの流動性ポジションで構成され、1 つの流動性ポジションの価格は変化しないため、VA は各ポジション間の変動数を計算することに相当します。その後、流動性ポジションの変動を計算するだけです。

要約:

JOE の LB メカニズムは Uniswap V3 に基づいており、これは LP マーケットメイキングの選択の自由の最適化、ダイナミックプライシングによる一時的な損失の問題の制御、および FT モードでの LP 証明書の発行に相当します。 V3 の場合、これらは実際には革新的なイノベーションではありません。市場はほとんどの問題を認識しており、解決策を提供していますが、直接的かつ効率的ではないからです。

どの程度の変化をもたらすことができるかは、JOE がオンラインになって検証した後のデータによって決まります。