著者 | ジョイス制作 | Vernacular Blockchain (ID: hellobtc)

zkSync Era メインネットは 3 月 24 日に誰でも公開されました。わずか 2 か月余りで、TVL は 4 億 8,000 万米ドルに達し、毎週の成長率は 20% 近くになりました。現在、zkSync Era の独立したアドレスの数は 920,000 に達し、Arbitrum、Optimism、Starknet などの一般的な Layer2 ネットワークをはるかに上回っています。

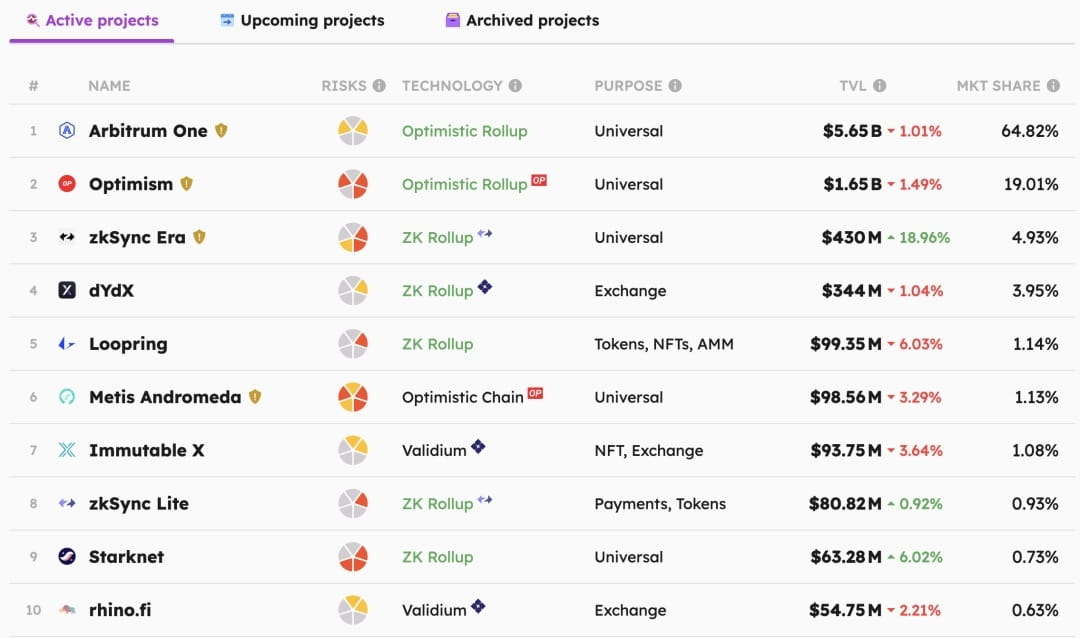

Layer2 プロジェクト TVL ランキング、現在 zkSync Era は Optimism に次ぐ 3 位、データ ソース: L2beat

これらの目を引くデータは、zkSync Eraの予想されるトークン配布と無関係ではありませんが、いずれにせよ、BRC-20が主導するビットコインエコシステムの人気が衰えた後、zkSync Eraは市場でまれなホットスポットおよび話題の後継者となりました。それでは、zkSync時代の現在の生態学的発展はどのようなものでしょうか?技術的な難しさと進歩の遅さで常に批判されてきたZK Rollupの使いやすさはどうなのでしょうか?予想されるトークンインセンティブの終了後、zkSync Era は高い人気と高い TVL 成長を維持し続けることができるでしょうか?

01 Layer2戦争の広がり、zkSync時代の利点とは

イーサリアムのメインネットワークの高額な料金、低速、さらには輻輳が、レイヤー 2 セクターの爆発的な増加を引き起こしました。特に過去6ヶ月間、ArbitrumやOptimismなどが相次いでトークンのエアドロップをリリースし、その結果として金持ちになったというストーリーがしばらくの間、まだトークンをリリースしていないLayer2プロジェクトに注目するようになりました。 Layer2 は業界の資金源や話題の焦点となっており、さらに Binance、Coinbase、ConsenSys などが次々と Layer 2 分野に参入しており、巨大資金の恩恵により Layer 2 は非常に期待される暗号化の物語となっています。 では、Layer2 の中で zkSync Era はどのような位置付けにあり、どのような利点があるのでしょうか? 業界が現在レイヤー 2 に焦点を当てているのは、オプティミスティック ロールアップや ZK ロールアップなどのロールアップ ソリューションです。どちらの基本原則も、一部のトランザクションをレイヤー 2 で一元的にパッケージ化し、イーサリアム メインネット チェーンに送信することですが、違いは次のとおりです。データ確認フォーム。 オプティミズム ロールアップは、最初はすべてのトランザクション データに問題がないことを前提としていますが、誰かが不正行為を含むトランザクション データを発見すると、報酬として監査ノードによって約束されたペナルティ資金を受け取ることになります。 ZKロールアップはゼロ知識証明方式を採用しており、データがパッケージ化された後、多数の計算を通じてデータのゼロ知識証明が生成され、他の関連するコアデータとともにチェーンに送信され、エラーがあるかどうかが検証されます。アルゴリズムと計算能力を使用して直接決定が行われるため、最終結果はオプティミズム ロールアップの複雑なゲーム プロセスよりもはるかに優れています。 ただし、ZK ロールアップの問題は、技術的な実装がオプティミズム ロールアップよりもはるかに複雑であるため、Arbitrum や OP などのオプティミスティック ロールアップ プロジェクトのメインネットが早期にオンラインになり、機会をつかむと、他の ZK プロジェクトは心配するだけです。結局のところ、技術的な問題があり、実際に時間とリソースを投資する必要がありますが、急ぐ必要はありません。 ただし、パブリック チェーンであってもレイヤー 2 プロジェクトであっても、エコロジカルな構築は特に重要です。さらに、多くのプロジェクトの建設は、飛行機の飛行とメンテナンスを同時に行うプロセスです。結局のところ、ビットコインのような例は、例外です。ビットコインは非常にシンプルです。 ほとんどのプロジェクトでは、イーサリアムが典型的な例であり、オンラインになった後に実行して反復するプロセスです。イーサリアムが最初にローンチされたときと比較すると、今日のイーサリアムはパフォーマンス、アーキテクチャ、さらにはコンセンサスメカニズムの点で大きな変化を遂げていますが、エコシステムの継続的な構築により、イーサリアムは業界の巨人になりました。 したがって、一部のパブリック チェーンやレイヤー 2 プロジェクトが、技術ソリューションが完全に成熟する前にオンライン化を急いでいる理由を理解するのは難しくありません。 現在のレイヤー 2 のエコロジー レイアウトから判断すると、2021 年 9 月に Arbitrum のメインネットがオンラインになった後、TVL はわずか数日で 10 億米ドル以上に急上昇しましたが、OP は Arbitrum より 1 か月早くオンラインになりましたが、オンラインになった後は、国際メインネットの安定性と経験は期待ほど良くなく、TVL の成長は Arbitrum ほど急速ではありません。しかし、何はともあれ、1年後にメインネットワークを立ち上げたzkSyncやStarknetなどのZKプロジェクトと比較すると、彼らは確かにエコロジー構築において主導権を握っている。 ただし、メインネット上で開始される最初の ZK ロールアップとして、zkSync Era の開始後のデータも注目に値します。 独立した契約言語を使用する Starknet とは異なり、zkSync Era で使用される言語ツールは既存の Ethereum メイン ネットワークと非常に互換性があり、この高い互換性により、Ethereum メイン ネットワーク上のプロジェクトを zkSync Era メイン ネットワークに非常にスムーズに移行できます。初期の Arbitrum と同様に、メインネットがオンラインになった後、zkSync Era の TVL は急速に上昇し、わずか 20 日で 20 億米ドルを超えました。これは、最初に開始されたときのリーダーである Arbitrum の現在の状態に劣りません。 したがって、zkSync Era の TVL は現在、Layer2 全体の 5% 未満を占めていますが、現在の毎週の成長率が 20% 近くであるため、将来有望である可能性はあるでしょうか。

02 zkSync エコシステムの概要

Arbitrum の現在の TVL は 56 億米ドルで、すべてのレイヤー 2 プロジェクトの TVL の約 65% を占めています。1 年半にわたるエコロジカルな構築を経て、Arbitrum 上には現在 500 を超える DApps があり、特に GMX はかつては優勢でした。弱気市場の注目リスト(2021年9月にArbitrumで発表)、これはArbitrumのエコロジーに由来する切り札プロジェクトです。 Arbitrum の台頭は、これらの高品質なネイティブ プロジェクトと切り離せないものであると言えます。トークン配布インセンティブが完了した後でも、Arbitrum TVL は依然として 1 位にランクされています。当初は、Arbitrum とイーサリアム メインネット EVM との高い互換性により、イーサリアム上の多数の DApps をスムーズに移行し、初期 TVL の蓄積を完了することができましたが、真の持続的な競争上の優位性は、そのチェーンにネイティブに存在する高品質の DApps にあります。 。 では、現在の zkSync エコシステムはどうなっているのでしょうか? GMX のような強力なプロジェクトは登場していますか? zkSync 公式 Web サイトの現在の統計によると、zkSync Era エコシステムには 300 近くの Dapp が接続されています。Uniswap、1inch、LayerZero など多くのスター プロジェクトがありますが、現在オンラインになっているプロジェクトのみが「Live on」とマークされています。時代」は全部で58個しかありません。また、立ち上げられているプロジェクトの一覧からは、基本的に有名なDAppsを見つけることは困難です。

出典:zkSync公式サイト

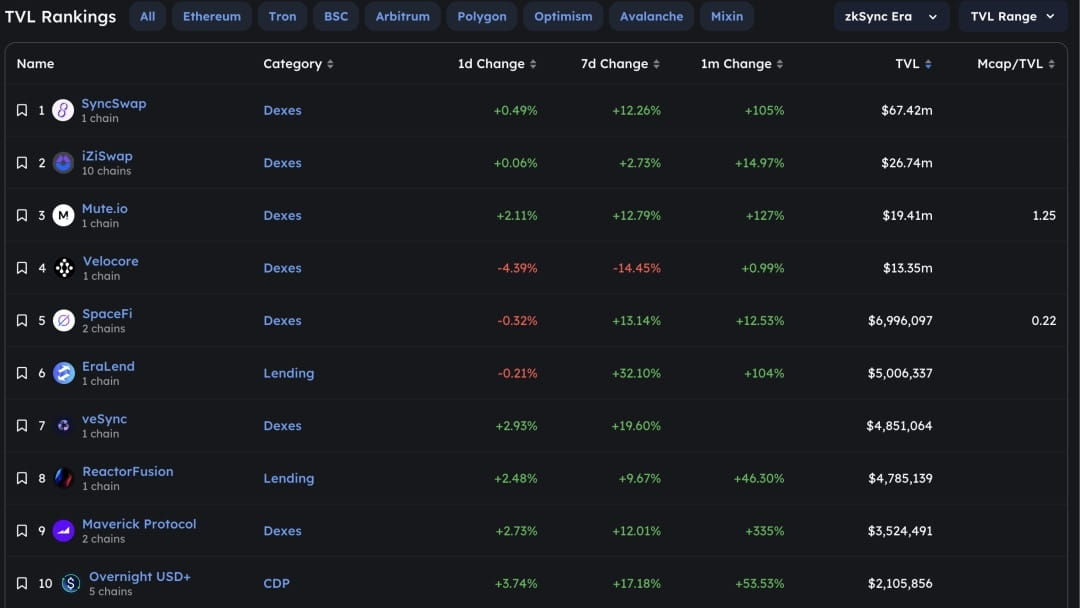

現在の zkSync エコシステム全体はまだ比較的不毛な状態にあると言えます。TVL は急速に成長していますが、その総額はそれほど高くありません。上位の SyncSwap はチェーン全体の DeFi TVL の 41% 以上を占め、上位 10 位の DApp TVL は 96% 近くを占めます。さらに、これらの DApp は主に Dex に加えていくつかの借入契約を結んでいますが、現時点では、トップ 10 プロジェクトの中に、GMX のような独自の革新的な利点を持つプロジェクトはありません。

データソース: defillama

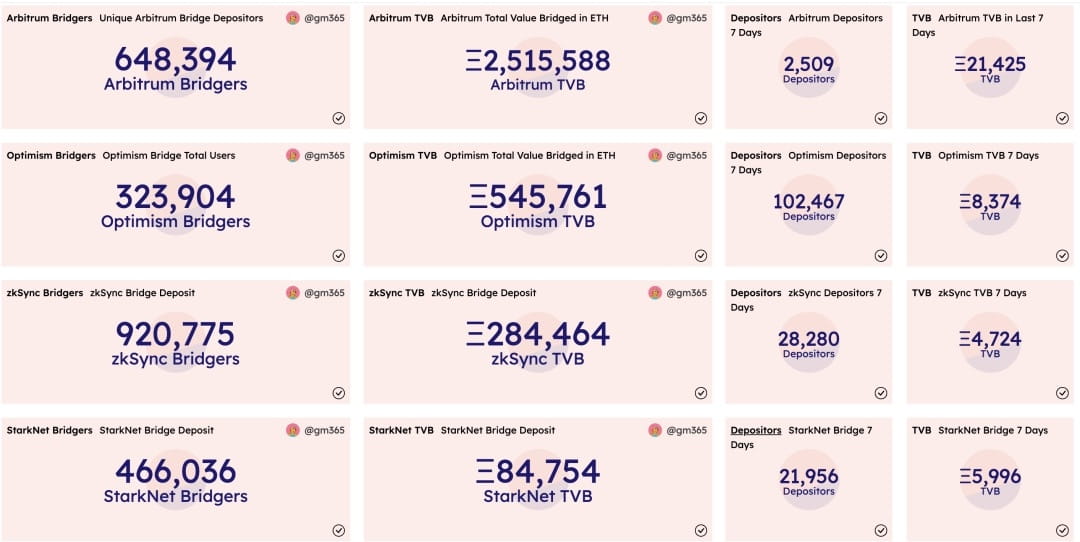

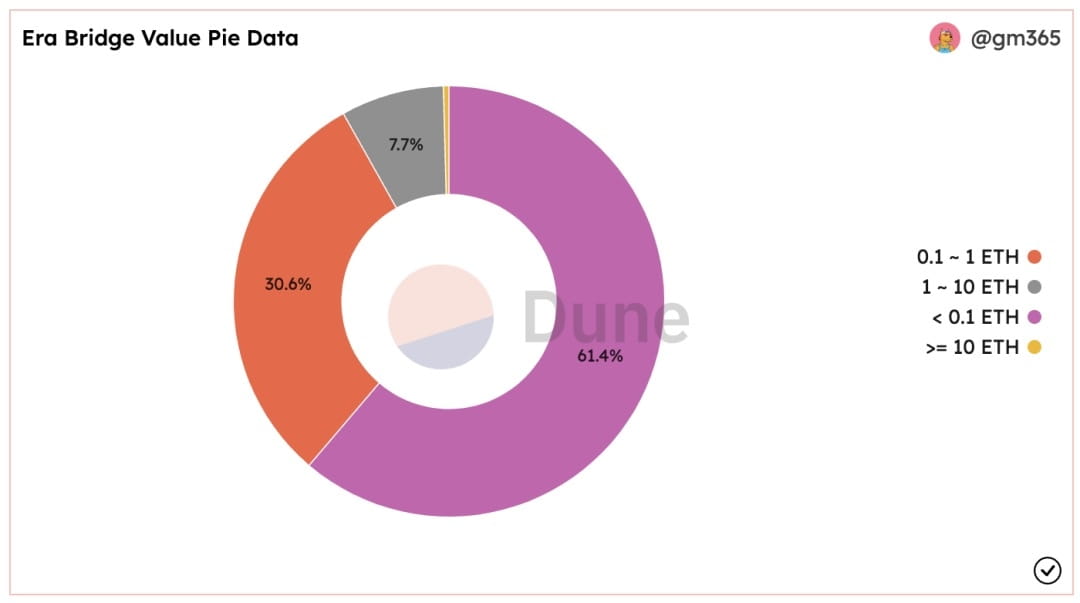

さらに、現在のzkSync時代の独立アドレスの数は非常に急速に増加し、わずか2か月で920,700に達しましたが、クロスチェーンブリッジ上のETHの数も新たな最高値を突破し、280,000を超えました。各アドレスの ETH 残高、見てください、アドレス残高の 61.4% 以上が 0.1ETH 未満、アドレス残高の 30.6% が 0.1 ~ 1ETH の間、アドレス残高の 7.7% が 1 ~ 10ETH の間で、残りはアドレス残高の 0.3% が 10ETH を超えています。 zkSync Era の独立したアドレスバランスの分布から、現在のユーザーの大多数が、予想される zkSync Era トークンの配布に惹かれたフォロワーであることを理解するのは難しくありません。

zkSync や Arbitrum などの人気のレイヤー 2 プロジェクトの独立したアドレスなどのデータ、出典: Dune

zkSync Eraのアドレスバランス分布図、出典: Dune

Deyi は zkSync Era ウール軍のメンバーです。zkSync について語るとき、次のように述べました。「現時点では、Uniswap や AAVE などのスター プロジェクトが不足しているため、多額の資金をロックアップすることは困難です。 zkSync Era 契約に基づいて DEX 流動性マイニングまたは融資に参加している)、大多数はウール ユーザーです。特に、zkSync は、Arbitrum の革新的なトークン インセンティブ モデルの下でトークンをリリースすることを明らかにしており、zkSync のエアドロップへの期待により大規模なスタジオが流入し、独立したアドレスの数が爆発的に増加しました。 ただし、DEX、借入、TVL で上位にランクされる一般的に使用されるいくつかのクロスチェーン ブリッジなど、本当に参加する価値のあるプロジェクトは限られた数しかありません。 zkSync の公式クロスチェーン ブリッジに関しては、現時点ではイーサリアムのメイン ネットワークから zkSync までしかチェーンを横断できないため、コストは 5 ~ 6U、チェーンが混雑している場合には 10U 以上に達することもあります。他のクロスチェーンの資金が本当に必要な場合は、結局のところ、コストが 70% 以上節約されます。

03 zkSync時代の現在の問題

メインネット上で立ち上げられた最初の ZKEVM プロジェクトとして、zkSync Era はわずか 2 か月で 920,000 以上の独立アドレスに達し、他のすべての主流レイヤー 2 プロジェクトを上回り、TVL も爆発的な成長を経験しましたが、Arbitrum は他のスターレイヤーと比較して2 つのプロジェクトの問題点も非常に明白です。 1. まだ初期段階にありますが、公式ウェブサイトで多くの協力プロジェクトが発表されていますが、スター プロジェクトはまだ開始されていません。立ち上げられたネイティブプロジェクトの数は少なく、品質も均一ではありません。TVL を迅速に蓄積するには、機関の承認と大規模なコミュニティベースを持つスタープロジェクトに依存するのが困難です。 2. 立ち上げられた上位のネイティブプロジェクトは主に Dex と借用である。 ユーザーにとって、トークン配布の魅力を除けば、GMX のような独自の競争優位性を備えたプロジェクトは現時点ではあまりない。トークン配布がなくなると予想される後、先行者利益を持つレイヤー2の巨人であるArbitrumやOptimismとどのように競争して高品質のTVLを獲得するかということも考えなければならない理由がある。 。 3. zkSync Era テクノロジーの複雑さにより、ブロック生成が不安定になります。 Arbitrum や Optimism などの Optimistic Rollup プロジェクトと比較して、ZK Rollup プロジェクトは技術的に開発がはるかに困難です。比較的言えば、zkSync はイーサリアムのメイン ネットワークと比較的良好な互換性を持っていますが、zkSync 時代の DApps には互換性の課題がまだいくつかあります。しかし、将来的には、ZKEVM テクノロジーがさらに成熟し、分散化段階が到来することで、これらの問題は効果的に改善されるでしょう。

04 まとめ

従来のスターレイヤー2プロジェクトに加えて、Binance、Coinbase、ConsenSysなどの巨人が展開しているレイヤー2セクターは、次の強気市場の光となる可能性があります。zkSync時代は成功できるでしょうか?現時点では変数が多すぎます。