TL;DR

1. 4つのステーキング方法のうち、Lido Financeが主導するプールステーキングがETHステーキングの分野で優位を占めており、ステーキングされたETH市場シェア全体の36.6%を占めています。これは、流動性ステーキングデリバティブ(LSD)のアクセスしやすさ、汎用性、独自の利点によるものです。

2. 多様な LSD エコシステムは、DVT インフラストラクチャ、プール ステーキング プロトコル、LSDFi プロトコル、再ステーキング、MEV 利回り共有の各セクターで構成されています。これらのセクターは、課題に対処し、分散化を促進し、ステーカーの利回りを最適化し、LSD 市場の継続的な成長に貢献しています。

3. LSD 市場には大きな成長の可能性があります。これは、現在の ETH ステーキング参加率の低さ、インフラ開発、ステーキング再担保の適用によって促進され、将来の拡大の機会が十分にあり、より分散化された堅牢なエコシステムに貢献する可能性があります。

4. LSD 市場の成長の重要な要因は、現在 15% しかない ETH ステーキング比率です。ETH ステーキング比率をそれぞれ 38%、51%、70% とする弱気、ベース、強気のケースを想定すると、LSD 市場は中期的には 3 桁後半の成長の可能性を示し、5 年以内には 7 桁の成長の可能性が示されています。

5. 主要プロトコルのトークンの価格動向やstETHペッグの安定性が増していることからもわかるように、LSDセクターからのベータリターンの向上は、LSDエコシステムがベータプレイとアルファ追求の機会に満ちていることを示しています。これらの見通しは、中程度から高いリスク許容度を持つ投資家にとって特に魅力的です。

1. ETHステーキングの状況

PoS で ETH をステーキングする主な方法は 4 つあります。

ソロステーキングでは、ユーザーは 32 ETH を預けてハードウェア仕様を満たすことで独自のバリデータノードを実行する必要があります。この方法は最大限の制御と安全性を提供しますが、ほとんどのユーザーにとってリソースを大量に消費します。

サードパーティのバリデータノードオペレーターが提供するステーキング・アズ・ア・サービス(stSaaS)では、ユーザーは32 ETHをステーキングするだけで、プロのオペレーターがプロセスを管理するため、負担が軽減されます。

プール ステーキングは、流動ステーキング プロトコルによって促進され、預けられた ETH をプールし、信頼できるノード オペレーターに委任します。ユーザーは、ステーキングした ETH を表す対応する量の LSD トークンを受け取ります。

CoinbaseやKrakenなどの取引所が提供するCEXステーキングは、オンチェーンウォレットを必要としない最もシンプルなステーキング方法です。ただし、集中化リスクが最も高くなります。

PoSを採用している他の主要ネットワークと比較すると、イーサリアムのステーキング比率は比較的低くなっています。stakingrewards.comによると、他のチェーンのステーキング比率は40%から70%の間です。イーサリアムの比率が低いのは、4月に完了した上海アップグレード前にユーザーがステーキングしたETHにアクセスできないようにした引き出し制限と、比較的新しいステーキングインフラストラクチャに部分的に起因しています。

プールステーキングは、要求の少ない性質と用途の広いことから、ETHステーキングの主流の方法として浮上しており、Dune Analyticsダッシュボードの報告によると、ETHステーキング市場全体の36.6%を占めています。さらに分析すると、Lido Financeがプールステーキング/LSDセクターをリードしており、LSDセクターで73%の市場シェアを占めていることが明らかになりました。Lidoの成功は、a16zやParadigmなどの主要な機関の支援と、先行者利益に起因しており、これにより、規模の経済とstETHの高い流動性という2つの強力な競争上の強みが確立されています。前者はLidoにノードオペレーターに対する手数料の優位性を与え、後者はstETH保有者にDeFiエコシステムでのLSDトークンの柔軟性を高めます。これらの独自の利点は、再現が困難です。さらに、LSD市場は独占的な特徴を示しており、上位5つのLSDプロトコルが流動的なステーキング市場シェアの97%以上を占めています。

2. 流動性ステーキングデリバティブ(LSD)の起源

Liquid Staking Derivatives(LSD)の出現は、ネットワークをProof of Work(PoW)からProof of Stake(PoS)に移行するEthereumのアップグレードである「The Merge」に端を発しています。この移行により、マイナーは、ネットワークのセキュリティを確保するためにETHをステークするバリデーターに置き換えられます。しかし、高いステーキングしきい値(32 ETH)、ハードウェア要件、上海アップグレード前の引き出し制限などの障害により、潜在的なステーカーは躊躇していました。これが、Lido Finance、Rocket Pool、Frax Financeなどのプロトコル、またはCoinbaseやBinanceなどの中央集権型取引所によって発行される、ステークされたETHを表すトークンであるLSDの作成につながりました。これらの流動性トークンは、他のDeFiアプリケーションに転送または使用できます。LSDは、トークン量を増やすことでステーキング報酬を割り当てるstETHなどのリベースと、トークン価値の向上を通じて報酬を分配するrETHやwstETHなどの報酬付与の2つのカテゴリに分類されます。 LSD がステーキングの障壁と資本の非効率性に対処するにつれて、LSD 市場は 2023 年以降大幅な成長を遂げ、主要な DeFi の物語の 1 つになりました。

LSDのベータリターンの可能性を測るには、コアプロトコルのトークンの価格変動を利用できます。チャートから、5月19日の市場暴落、最後の強気相場、その後の弱気相場など、主要な市場の上昇または下降時に、$LDOや$RPLなどのトークンが$BTCと同様の価格変動を示しており、LSDのベータが当時の市場全体と同一であったことがわかります。しかし、マージが近づくにつれて、$LDOと$RPLはどちらも2022年7月から2022年9月にかけて大幅な上昇を経験しましたが、$BTCはまだ苦戦していました。これがLSDセクターの上昇の始まりを示しました。そして、2023年から上海アップグレードが近づくと、$LDOと$RPLだけでなく、LSDセクター全体で別のセクター強気相場が見られ、この新興セクターがDeFiの中心的な長期的物語としてさらに確立され、その潜在的なベータが向上しました。上海アップグレード後、引き出しに関する不確実性が解消され、LSD セクターにとって画期的な出来事となりました。

LSD にとって最も重大なリスクの 1 つは、ペグの喪失です。代表的な LSD トークンである stETH を例にとり、LSD のペグの履歴を調査し、LSD が将来ペグを失うかどうかを推測することができます。このグラフは、stETH が最初に導入されたとき、ペグが非常に不安定で、約 8% のディスカウントから 4% のプレミアムまでの範囲であったことを示しています。しかし、採用が増え、stETH の周りに流動性が蓄積し始めると、ペグは徐々に安定し、1 年間で一貫して -1.5% になりました。stETH の一貫したディスカウントは、当時の引き出しをめぐる不確実性によるところが大きいです。

LUNA-UST事件やFTXの崩壊などの市場イベントは、パニックによる不合理な市場変動を引き起こし、stETHは一時的にペッグを失いました。しかし、割引の規模は各イベントごとに一貫して減少しており、stETHに対する市場の信頼が高まっていることを示唆しています。

2023年4月12日の上海アップグレードの完了により、引き出しの不確実性が解消され、ペッグがさらに安定しました。stETHのような主要なLSDが以前ほど大きなペッグの損失を経験する可能性は低いと考えていますが、流動性が低く、ブランドが確立されていない小規模なLSDは、大幅に高いペッグリスクに直面する可能性があります。したがって、ユーザーベースの少ないLSDを保有する場合は注意が必要です。

Liquid Staking セクターの発展は、Lido、Rocket Pool、Frax Finance、Coinbase、Binance などの主要企業の進歩によって大きく特徴づけられます。Lido は、この分野の先駆者として、すぐに大きな市場シェアを獲得しました。約 1 年後、Rocket Pool がより分散化されたメカニズムでこの分野に参入し、徐々に Lido の優位性を削いでいきました。

Coinbase や Binance などの中央集権型取引所は、LSD セクターの大きな市場の可能性を認識し、ステーキング サービスを開始しました。広範なユーザー ベースとユーザー フレンドリーなインターフェイスにより、これらの取引所は急速に普及しました。しかし、Frax Finance は、ガバナンス投票リソースを活用してより高い利回りを提供することで、この激しい競争の中で大きな市場シェアを獲得し、LSD セクターでの利回り戦争の始まりを引き起こしました。

上海アップグレード後、オンチェーンプロトコルのTVLが着実に増加している一方で、中央集権型取引所のTVLは徐々に減少していることは注目に値します。この変化は、中央集権型取引所が直面している規制上のリスクに起因すると考えられます。

3. LSD市場の現状

「The Merge」とともに誕生し、「Shapella」とともに成長してきたLSD市場は、サービス部門から、ステーカー、イールドファーマー、DeFiデジェンスに応える多様なエコシステムへと進化しました。LSD市場は、分散バリデーターテクノロジー(DVT)を搭載したインフラストラクチャ、プールステーキングプロトコル、LSDFiプロトコル、再ステーキング、MEVイールドシェアリングプロトコルの5つのセクターで構成されています。

現在のプール ステーキング サービスは、ユーザー資金の保管や集中型ノード オペレーターのリスクなどの課題に直面しています。DVT は、バリデータ ノードのマルチ署名ウォレットとして機能することでソリューションを提供します。4 つのコア メカニズムを採用しています。

分散キー生成では、バリデータ秘密キーを複数の部分に分割し、各オペレーターが秘密キーの単一の部分を所有します (KetShare)。

シャミアの秘密共有。事前定義された KeyShares しきい値で秘密鍵の再構築を可能にします。

マルチパーティコンピューティングにより、オペレーターは単一のデバイス上で完全な秘密鍵を再構築することなく、分散型コンピューティングを実行できます。

先頭ノードをランダムに選択するイスタンブール ビザンチン フォールト トレランス。

これらのメカニズムは、スラッシングリスクを大幅に軽減しながら、より安全で回復力のあるネットワークに貢献します。著名な DVT プロトコルには、SSV ネットワークと Obol ネットワークがあります。

プールステーキングサービス部門は、Lido Finance、Rocket Pool、Frax Finance が独占しています。Lido は、前述の利点により、73% のシェアで市場をリードしています。2 番目に大きいプロトコルである Rocket Pool は、市場シェアの約 7% を占めています。Rocket Pool は、許可のないノードオペレーターオンボーディングメカニズムによって差別化されており、8 ETH と最低 2.4 ETH 相当の $RPL を持つ人なら誰でもノードオペレーターになることができ、参入障壁を下げて分散化を促進します。

最も急速に成長している LSD プロトコルの 1 つである Frax は、総ロック値 (TVL) で 3 位にランクされています。Frax は、ステーカーに平均以上の利回りを提供することで、高い成長を達成しています。デポジット後、ユーザーは frxETH を受け取ります。これをさらにステークして sfrxETH を取得するか、Curve の frxETH/ETH プールに提供して $CRV、$CVX、$FXS を獲得できます。ただし、ETH ステーキング報酬は放棄され、代わりに sfrxETH 保有者に割り当てられます。sfrxETH 保有者は frxETH からの追加報酬でより高い利回りを獲得し、frxETH 流動性プロバイダーは Curve と Convex における Frax の大きな投票権の恩恵を受け、LP 報酬を強化します。

LSDFi は、LSD をベースにした DeFi 製品またはプロトコルを指し、次のカテゴリに分類できます。

Aaveのような貸付プラットフォーム。

Yeran Finance、0xACID、bestLSD などの収益アグリゲータ。

Aura Finance、unshETH、LSDx Finance、Pendle Finance などの Yield プロトコル。

Index Coop が代表するインデックス商品。

Cian、DeFi Saver、Instadapp などのサービス製品。

Lybra Finance のような CDP プロトコル。

ほとんどの LSDFi プロトコルは、外部収益の調達やレバレッジの活用によって LSD 収益を最大化することを目的としています。

EigenLayer によって導入された概念である再ステーキングは、LSD 市場の中心的な話題となっています。基本的に、再ステーキングにはすでにステーキングされた資本を再度ステーキングすることが含まれており、資本に追加の削減条件が追加されます。

この概念は、2 つの観点から重要です。まず、イーサリアムなどの PoS チェーンの場合、システムのセキュリティは、限られた資本のステーク量に正比例します。新しいシステムが登場するたびに、資本はますます断片化されます。次に、ブリッジ、オラクル、ロールアップなどのアプリケーションの場合、多額の資本を確保することが困難なため、安全なシステムを確立することが困難になります。

たとえば、アプリケーション A が Ethereum ネットワーク上でサービスを提供することにしたが、独自のセキュリティ ネットワークを確立する際に問題が発生したとします。このような場合、アプリケーション A は EigenLayer の契約に参加し、報酬とスラッシング メカニズムを指定できます。その後、Restaker は既にステークした ETH または LSD を EigenLayer にデプロイし、Ethereum ネットワークを保護するのと同様の方法でアプリケーション A を保護できます。

EigenLayer 契約に参加する再ステーカーが増えるにつれて、EigenLayer はステーカーが提供するセキュリティを効果的にプールします。このプロセスにより、ネットワーク参加者に統合されたセキュリティ サービスが提供されます。

再ステーキングは、断片化された資本やセキュリティをプールし、アプリケーションにネットワーク ブートストラップへの新しいアプローチを提供することで、問題に対処します。EigenLayer は、ユーザーが LSD トークンを再ステーキングし、セキュリティ リソースを蓄積し、それらをこれらのアプリケーションに拡張することを容易にします。その結果、ユーザーは追加の報酬を獲得し、エコシステム全体での資本利用の効率が向上し、アプリケーションはセキュリティ対策の構築にかかる時間と労力を節約できます。この相乗効果により、関係者全員に有益な状況が生まれます。

最大抽出可能値(MEV)とは、バリデーターがトランザクションシーケンスを変更することでブロック報酬とガス料金から抽出できる最大値を指します。MEVは、サンドイッチ攻撃(フロントランニング)などの戦略を使用する裁定ボットによって悪用されることが多く、小売ユーザーに悪影響を及ぼします。そのため、いくつかのプロトコルがこの問題に対処することを目指しており、その1つがManifold Financeです。

Manifold Finance は、SecureRPC を利用して OpenMEV というサービスを提供し、MEV の利益を再分配しています。このプロトコルは mevETH を立ち上げ、MEV の利回りをステーカーと共有し、追加の利回り源を提供する予定です。この開発により、LSD 市場の成長がさらに促進される可能性があります。

4. 成長の原動力

LSD 市場の成長の可能性は、現在の ETH ステーキング参加率の低さ、インフラ開発によるスラッシュリスクの軽減、ステーキング再担保による再ステーキング活動の促進、安定した ETH ステーキング利回りに基づく機関投資家の流入の可能性、プラットフォームが追加利回りを提供することでユーザーを引き付ける「利回り戦争」などの要因に起因すると考えています。

4.1 低電流参加

前述のように、現在の ETH ステーキング比率は、イーサリアムの 2 ~ 5 倍の比率を持つ他のチェーンと比較して大幅に低くなっています。

ETHステーキング比率には相当な上昇の可能性があり、実質的に下降の可能性はないと考えるのが妥当です。現在のステーカーの水面下比率は72.4%で、上海アップグレードにより引き出しの不確実性が解消されたため、将来的にステーキング比率が下がる可能性は非常に低くなります。さらに、Duneのデータによると、ETHステーキング活動は成長を続けており、Shapellaアップグレード後に急激な増加が見られます。

4.2 インフラ整備

DVTのようなコアインフラの開発は、LSD市場の成長に貢献する重要な要素です。 DVTの主な利点は、スラッシングリスクの大幅な削減です。スラッシングはエコシステムに悪影響を及ぼし、ステーキング活動がより大きなプールやプロトコルに集中する原因となります。スラッシングが発生すると、より小さなエンティティの方が悪影響を受けるからです。スラッシングリスクを軽減することで、DVTはステーキングパフォーマンスを強化し、流動性ステーキングプロトコルのステーキング効率を改善し、より分散化された環境を促進します。DVTが広く採用されるにつれて、ネットワークの回復力が高まり、LSD市場はより強力になります。

4.3 ステーキング再担保

EigenLayer によって導入された再ステーキングの物語は、LSD エコシステム内でフライホイール効果を生み出すことができるため、大きな可能性を秘めています。EigenLayer、プロジェクト、アプリケーションのプーリング セキュリティを利用することで、セキュリティ インフラストラクチャの構築コストを最小限に抑え、より多くの開発者を引き付けることができます。採用が増えるにつれて、再ステーキングに参加するユーザーへの報酬も増加します。LSDFi プロトコルを使用すると、DeFi の複利的な構成可能性を活用して収益をさらに高めることができ、最終的には再ステーキング活動が促進されます。

4.4 機関流入

ネットワークリスクやスラッシングリスクなどのリスクに直面しているにもかかわらず、ETHステーキングからの利回りは、おそらくイーサリアム上で最も安定した利回り源であるため、イーサリアムエコシステム内のリスクフリーレートまたはベンチマークレートに最も近い測定値と見なされており、暗号通貨資産価格設定理論の発展を促進し、次に機関投資家による採用の次の波を引き起こす可能性があります。

10年国債の利回りのような従来の金融におけるリスクフリーレートと比較すると、ETHステーキング利回りはより不確実性を伴います。さらに、米国国債利回りは近年高水準にあるため、比較するとETHステーキング利回りは魅力が低下します。ただし、国債利回りは時間の経過とともに低下する可能性があり、暗号資産市場は将来再び強気局面に入る可能性があります。その結果、ETHステーキングはより魅力的になる可能性があります。

機関投資家にとって、BTC と ETH は第一の選択肢となることが多く、ETH ステーキングのような安定した利回りは彼らのニーズによく合致しています。この時点で、多額の資本流入に刺激されて、LSD セクターの強気相場が発生する可能性があります。

4.5 利回り戦争

ETH ステーキングの基礎となる利回りはすべてのプラットフォームで同じです。したがって、ユーザーを引き付ける最も効果的な方法は、追加の利回りを提供することです。Frax Finance は、流動性ステーキング製品が追加の利回りを提供しているため、過去数か月で急成長を遂げた代表的な例です。LSD 市場の利回りは、次のように分類できます。

4.5.1 バニラETHステーキング

この基本的なステーキング利回りはさまざまなプロトコルにわたって均一であるため、ユーザーは、Lido Finance や Rocket Pool などの評判の良いプラットフォームを選択します。これらのプラットフォームの LSD は DEX でより高い流動性があり、DeFi 環境での使用例が多いためです。

4.5.2 レバレッジ融資

レバレッジ レンディングでは、Aave などのマネー マーケット プロトコルを使用してループを実行し、LSD ポジションでレバレッジ利回りを獲得します。この方法のリスクは、レバレッジ解除中の流動性の問題です。レバレッジによって流動性が膨らむため、実際のプールの流動性は見た目よりも小さい可能性があります。大きなポジションが解消されると、急いで抜け出すことで流動性が不十分になり、下降スパイラルが生じる可能性があります。

4.5.3 ガバナンスのインセンティブ

Frax Finance は、Curve での投票権を効果的に活用して、より多くの報酬を frxETH/ETH プールに振り向けています。もう 1 つの注目すべき例は、Yearn Finance の yETH です。Yearn は Curve でより多くの投票権を持っているため、プロトコルはより高い利回りを提供する可能性があります。ただし、yETH の基礎資産は frxETH を含む LSD のバスケットで構成されているため、Yearn と Frax は直接競合しません。したがって、yETH は Frax ユーザーにとって利回りを高める製品として機能します。

4.5.4 アグリゲータ

興味深いアグリゲーターの例としては、実際の利回りと流動性ステーキングを組み合わせることで利回りを最大化することを目指す LSD 利回りアグリゲーター プロトコルである bestLSD があります。プロトコルのガバナンス トークンをオークションにかけ、GLP、veCRV、veVELO などの利回りのあるトークンと交換することで、bestLSD はユーザーに高い利回りを提供できます。

4.5.5 利回り取引

Pendle Finance は、LSD などの利回りのある資産をプリンシパル トークン (PT) とイールド トークン (YT) に分割することで、ユーザーが利回りを取引できるようにします。Pendle を通じて、ユーザーはいくつかの戦略を実行できます。

利回りの固定: ユーザーは PT を購入し、満期時に基礎となるトークンを償還します。購入時の割引により利益が得られ、利回りが実質的に固定されます。

ロング イールド: ユーザーは、想定される APY が過小評価されているときに YT を購入します。

利回り取引: ユーザーは、特定の利回り資産の基礎となる APY と暗黙の APY の間の動向について推測します。

つまり、Pendle を使用すると、ユーザーは利回りを管理することで資本効率を高めることができます。

4.5.6 構造化商品

ストラクチャード プロダクトは、債券、デリバティブ、株式、商品などのさまざまな金融資産で構成されるカスタマイズされた投資手段です。これらの商品は、カスタマイズされたリスクと報酬のプロファイルに対応し、元本保護や利回りの向上などのメリットを提供します。LSD は固定収入のポジションと見なすことができるため、Shield などのプロトコルは、LSD とオプション戦略を組み合わせて LSD ストラクチャード プロダクトを提供します。プロトコルは、Aggregate Staking と Option-Boost Staking の 2 種類の LSD ステーキングを提供します。Aggregate Staking は、ステークされた ETH を Curve のプールに預け、基礎となる LSD 利回りに加えて LP 報酬を生み出します。Aggregate Staking に基づいて構築された Option-Boost Staking は、ステーキング報酬を Wedding Cake と呼ばれるオプション戦略に割り当て、元本を保護しながら利回りの可能性を高めます。

5. 市場価値予測

LSD 市場価値の成長は、LSD 市場シェアの成長や ETH 価格の変動などの他の要因に加えて、ETH ステーキング率の拡大に大きく依存します。他の PoS チェーンのステーキング条件がより成熟していることを考慮すると、比較分析とシナリオ分析を組み合わせて予測を行うことができます。

シナリオ分析は、プロジェクト/投資の将来の結果に影響を与える可能性のあるさまざまな要因の潜在的な影響を評価するために使用される方法です。暗号通貨業界の動的な性質と LSD セクターの新興状況を考慮すると、この方法は潜在的な成長の不確実性と変動に対応し、起こり得る結果についてより広い視点を提供するのに役立ちます。

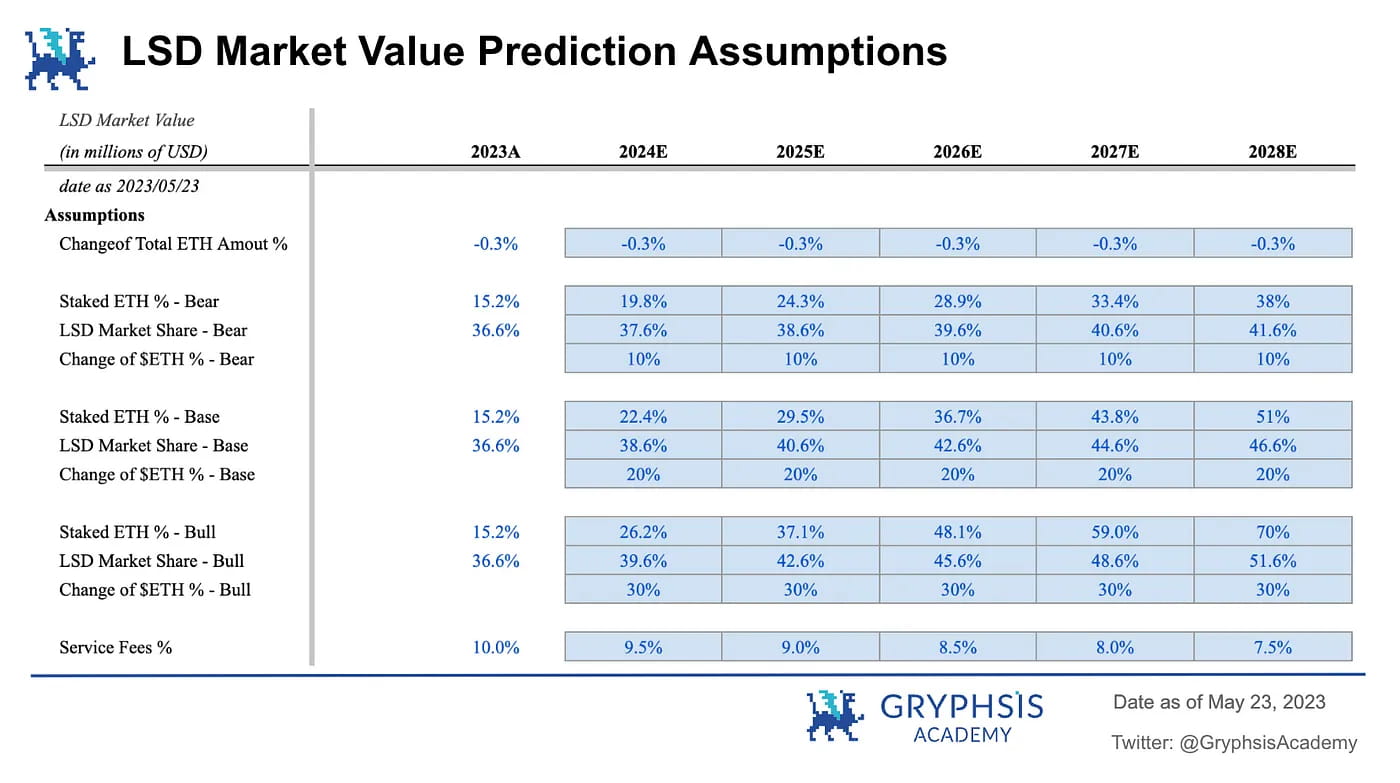

5.1 仮定

この予測は、一連の中核的な前提に基づいています。これらの前提は、LSD の市場価値の拡大に影響を与える主な要素を示しており、当社の市場価値予測モデルで調整可能です。以下は、これらの前提の概要と、それぞれの詳細な説明です。

ETH総量の変化率:ETH総量の変化率とは、流通しているETHの量です。合併後、イーサリアムは非インフレ資産となり、今後数年間でデフレになると予想されています。そのため、このモデルでは、この指標にUltra Sound MoneyのETH供給成長率予測(-0.3%)を使用しています。この予測は、ステーカーに対するPoS報酬とバーンレートの動的な相互作用に基づいています。今後数年間でバリデーターの数が増え、報酬の排出量が膨らむ可能性があるとしても、ガスの燃焼は継続する可能性があります。現在の市場状態では供給成長率がデフレのままであることから、このモデルでは今後5年間の供給成長率予測として-0.3%を使用しています。

ステークされた ETH の割合: ステークされた ETH の割合は、流通する LSD 量の潜在的な成長に直接影響するため、市場価値の成長に影響を与える最も重要な要因です。ステーキング比率の増加は、現在の参加率の低さと、他のネットワークよりも高い ETH ステーキング報酬によって推進され、ネットワークが均衡に達する前にかなりの数の追加ステーカーを収容できることを示しています。不確実性を考慮するために、モデルはベアケース、ベースケース、ブルケースを使用して、より包括的な推定を行います。

弱気シナリオ: ETH ステーキング比率は、他の PoS チェーンと比較してステーキング比率が比較的低い Polygon と同じレベルまで増加します。これは、ステーキングの需要が当初予想されていたよりも低くなる可能性があることを示唆しています。

基本ケース: ETH ステーキング比率が他の PoS チェーンの中央値と同等になります。これは、PoS メカニズムの世界では比較的短い期間しか存在していないにもかかわらず、イーサリアムのステーキング比率には大きな成長の可能性があり、他の PoS チェーンよりも速いペースで増加する可能性があることを意味します。

強気シナリオ: ETH ステーキング比率が、ステーキング率の現在のリーダーである Solana と同等に増加します。これは、Ethereum が単一の最も支配的なブロックチェーン ネットワークになる可能性を秘めていることを示唆しています。すでに広く採用されているにもかかわらず、このシナリオは世界中で暗号通貨の採用が引き続き急増することにかかっています。

LSD 市場シェア: LSD の市場シェアは、市場価値を評価する上でのもう 1 つの基本的な要素です。参入障壁の低さや多様なユースケースなどの利点により、プール ステーキングは持続的な成長を示すことが予測されています。モデルでは、弱気、ベース、強気のシナリオにそれぞれ 1%、2%、3% を指定しています。ただし、この予測は比較的保守的です。LSD 市場が進化し続けるにつれて、特に LSDFi セクター内でプール ステーキングの魅力が高まる可能性があります。

ETH価格の変化:ETH価格の変化:ETH価格の変動は、ユーザーのETHステーキング傾向に直接影響を与える可能性があるため、重要な役割を果たします。価格が上昇するにつれて、ETHの将来に対する信頼が高まり、ステーキング活動への参加がより活発になります。さらに、価格の上昇はDeFi市場の拡大を刺激し、潜在的にLSD獲得の機会が増える可能性があります。モデルでは、弱気、ベース、強気のシナリオにそれぞれ10%、20%、30%の変化を指定しています。ベースシナリオでは、ETH価格が5年後に約4,603ドルに達し、前回の強気市場のピーク価格と一致すると想定しています。この想定は、ある程度の価格回復と相まって、市場の緩やかな成長を反映しています。強気シナリオのETH価格は5年後に6,800ドルに達し、LSDと全体的な暗号通貨の採用の両方で大幅な成長を予測する他の強気予測と一致します。したがって、ETH の価格はこれまでの最高値を上回る可能性があるはずです。

サービス料: 予測モデルの構築には直接組み込まれていませんが、サービス料は LSD 市場の潜在力を示す上で重要な役割を果たします。プロトコルの収益性は、特に「実質利回り」というナラティブの出現により、基本的な要素となっています。このモデルでは、Lido が課す料金である 10% を出発点としています。競争が激化するにつれて、この料金は下がることが予想されます。したがって、このモデルでは、今後 5 年間で毎年 0.5% ずつ徐々に減少すると想定しています。

5.2 予測

基本シナリオ: これらの要因に基づいて、基本ケースの結果では、中期的には3桁の大幅な成長が見込まれ、今後5年間で6桁の成長に達する可能性があります。

ステークされた ETH の予測: モデルの構築に続いて、ステークされた ETH の予測が主要な結果として浮かび上がります。結果は、最も保守的なシナリオでも、ステークされた ETH の量は 5 年間で 250% 増加する可能性があることを示唆しています。さらに、楽観的なシナリオでは、この数字は 560% まで上昇する可能性があり、この新興セクターの計り知れない可能性を強調しています。

サービス収益予測: ステークされた ETH の予測と同様に、サービス収益の推定値も注目すべき可能性を示しています。弱気シナリオでも、サービス収益は 300% 近くの成長を実現できます。強気シナリオでは、この値は 1564% に急騰する可能性があります。この印象的な潜在的な収益性は、セクター内で堅牢な「実質利回り」プロトコルが出現する可能性が高いことを示唆しています。

確率加重市場価値:予測を締めくくるにあたり、モデルは3つのシナリオの結果を統合し、ベースケースに50%の重み付け、弱気ケースと強気ケースにそれぞれ25%の重み付けを割り当てます。この方法論は、今後5年間のLSD市場価値の成長の潜在的な上昇を判断するのに役立ちます。結果は、市場価値の驚くべき7桁の成長を示しており、この新興セクターの大きな可能性を強調しています。ただし、高いステーキング率の条件を達成することは見た目ほど簡単ではない可能性があり、LSD市場シェアの成長には時間がかかる可能性があることに注意することが重要です。市場は最終的に複数の要因の影響を受けて均衡に達するため、さまざまな市場条件下での広範な観察が必要になります。

6. コアプロトコル

6.1 深部静脈血栓症

SSV NetworkとObel Networkは、DVT分野の2大プレーヤーです。 どちらもETHステーキングの分散化に取り組んでいます。SSVは、DVTを搭載した分散型のオープンソースETHステーキングネットワークを構築しています。SSVはメインネットのローンチが近いため、最も急速に開発が進んでいるDVTプロトコルであり、LidoがSSVパイロットプログラムに参加しています。SSVは、ネイティブトークンをローンチした唯一のDVTプロトコルでもあります。

Obel Network は、マルチオペレータ検証を通じて、信頼性を最小限に抑えたステーキングを促進することを目的としたプロトコルです。Obol には、DV Launchpad と Charon という 2 つのコア機能があります。DV Launchpad は、リモート ユーザー間での分散バリデータ キー生成を容易にするために使用されます。Charon は、Ethereum バリデータ クライアント間のコラボレーションを容易にし、それらをまとまりのある分散バリデータ ネットワークに変換するために使用される GoLang ベースの HTTP ミドルウェアです。2023 年 1 月、Obel は Pantera Capital と Archetype が共同で主導し、Coinbase Ventures、Nascent、BlockTower などが参加した 1250 万ドルの資金調達ラウンドを完了しました。

6.2 プールステーキング

Lido Finance と Rocket Pool は現在、Liquid Staking Derivatives (LSD) 市場におけるプール ステーキング セクターを支配しています。市場が成長を続けるにつれて、これら 2 つのプロトコルが主導的な地位を維持する可能性が高くなります。ただし、DeFi 環境は常に進化しており、既存の企業に挑戦する新しい競合相手が登場していることを認識することが重要です。

Rocket Poolは現在の市場シェアから見て、より大きな成長の可能性を秘めています。一方、Lido Financeの強力な防御壁は、競争で優位に立つのに役立つかもしれませんが、新しい競合他社が参入するにつれて、市場シェアが徐々に減少する可能性に備えることが重要です。

6.3 LSDFi

Aura Finance は、進化を続ける LSD 市場において注目すべき重要な LSDFi プロトコルです。流動性は LSD プロトコルの生命線です。流動性がなければ、LSD と ETH のペッグを維持できず、プロトコルの LSD が失敗する可能性があり、そうなると保有する魅力がなくなります。Shapella 以前は、LSD 市場の流動性戦争は Curve Finance で始まり、Lido や Frax などのプロトコルが LSD プールの流動性を求めて争っていました。現在、Balancer に新たな戦場が出現しています。Balancer の上位 5 つのプールのうち 4 つは LSD 関連のプールであり、このプロトコルが LSD のもう 1 つの主要な取引の場となっていることを示しています。

Balancer 上の流動性プールを維持するために、Curve の例と同様に、プロトコルは veBAL を蓄積することで投票権を獲得する必要があります。Convex が Curve にとってそうであるように、Aura Finance は Balancer の利回り最適化ツールです。LSD 市場が発展し続けるにつれて、Aura Finance の位置づけはますます重要になります。

7. アイデアの表現

7.1 ベータプレイ

業界にとっての重要性と市場価値の成長の大きな可能性を考えると、LSD セクターは、中程度の収益を求めるリスク回避型の投資家にとって優れた選択肢となり得ます。1 つの方法は、上場投資信託 (ETF) の戦略を模倣し、さまざまな LSD 関連トークンで構成されたポートフォリオを構築することです。ETF は、分散化のメリット、低コスト、安定したベータ収益により、従来の金融における個人投資家にとって最も人気のある投資アプローチの 1 つです。トークンの選択と市場のタイミングの判断は、ほとんどの個人投資家にとって難しいため、この方法は LSD セクターの成長を活用する効果的な方法です。

ETFのようなポートフォリオを構築する一般的な方法は2つあり、時価総額加重方式と均等加重方式です。前者は、各トークンのウェイトをその総市場価値に比例して割り当て、市場のコンセンサスを反映しますが、大規模プロジェクトへの過剰なエクスポージャーにつながる可能性があります。後者は、各トークンにポートフォリオの同じ割合を割り当て、潜在的なリターンを増やしますが、よりリスクの高いプロトコルへの過剰なエクスポージャーにつながる可能性があります。投資家は、リスク許容度に基づいて、ポートフォリオに含めるべき加重方法とLSDセクターを決定できます。

7.2 アルファシーク

リスク許容度が高く、アルファを求める投資家にとって、LSD 市場は数多くの機会も提供します。現在の状況から判断すると、プール ステーキングはすでに成熟していますが、インフラストラクチャと再ステーキングはまだ初期段階にあります。したがって、LSDFi が優先すべき分野である可能性があります。

プロトコルが市場シェアを競うにつれて、利回りが向上し、DeFiサマーを彷彿とさせるポンジノミクスの機会につながる可能性があります。潜在的なリターンは相当なものになる可能性がありますが、このアプローチには、セクターの綿密な観察と慎重なリスク管理が必要です。高リスクの投資戦略はすべての人に適しているわけではないことを念頭に置くことが重要であり、飛び込む前に常に個人のリスク許容度と投資目標を考慮する必要があります。

8. 展望

Liquid Staking Derivatives 市場の将来は有望で、今後も成長と進化を続けると予想されています。監視すべき主要なセクターには、基盤となるインフラストラクチャ、LSDFi、および従来のプール ステーキングと比較してまだ未開発である再ステーキング プロトコルが含まれます。

成長の可能性は大きいように見えますが、この拡大にはさまざまな要因が関係しています。市場の現状と将来の方向性を見極めるには、市場を注意深く追跡することが不可欠です。現在の傾向に基づいて、LSD 市場全体について楽観的な見通しを維持できます。

参考文献

Bankless、EigenLayer: Restaking の先駆者(2023)

LD Capital、LSDの安定性と高い成長(2023)

@Wayne24699837、https://twitter.com/wayne24699837/status/1637165157939056642?s=61&t=dLproOHuQ34C-TwIawjowA

宣言

このレポートは、@GryphsisAcademyの研修生である@BC082559によって書かれ、Gryphsis Academyのメンターである@CryptoScott_ETHと@Zou_Blockの指導を受けました。すべてのコンテンツは著者によって独立して作成されたものであり、必ずしもGryphsis Academyまたはレポートを依頼した組織の意見を反映するものではありません。読者は編集上の決定やコンテンツに影響を与えることはできません。著者は、このレポートで名前が挙がっている暗号通貨を保有している可能性があります。このレポートは情報提供のみを目的としています。投資アドバイスとして提供されるものではありません。投資の決定を行う前に、独自の調査を実施し、独立した財務、税務、または法律アドバイザーに相談してください。資産の過去のパフォーマンスは将来の結果を示すものではありません。