著者: カタリーナ・ウルゲイラ

編集者: Shenchao TechFlow

導入

導入

DeFiは数多くのセキュリティインシデントを経験しており、その結果、数十億ドルの損失が発生し、その結果、中核となる価値提案に対する信頼が失われています。 DeFi に内在するリスクを軽減する保険ソリューションは、確実に広く普及させるために不可欠です。

この記事では、次のプロトコルについて詳しく説明します。

Nexus Mutual、Unslashed、InsurAce、Risk Harbor、Ease.org、Sherlock、Tidal Finance、InsureDAO、Neptune Mutual、Bridge Mutual、Cozy Finance、Bright Union、Solace。

保険市場の概要

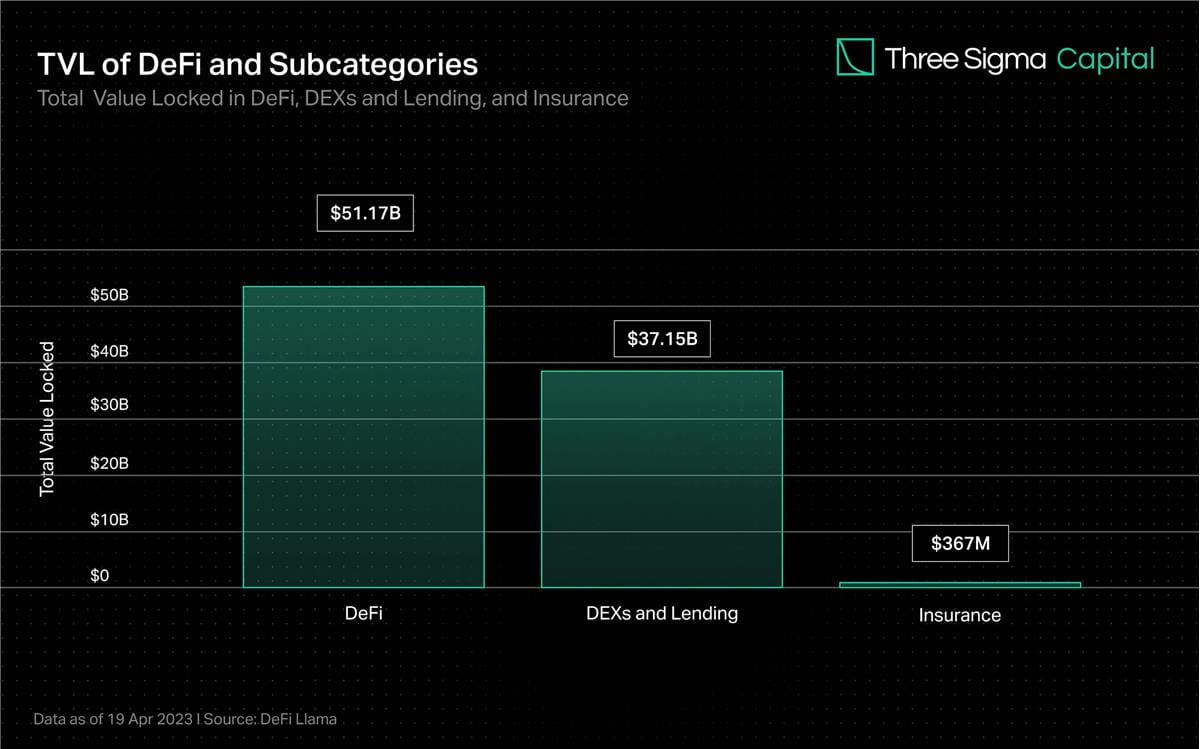

DeFiにロックされている価値の大部分は分散型取引所と融資が占めていますが、保険が占める価値は総額の1%未満です。ただし、ロックされた合計値が増加するにつれて、スマート コントラクトの脆弱性やその他の攻撃ベクトルによって引き起こされる可能性のある潜在的な損害も増加します。従来の金融市場におけるセーフティネットと同様に、保険ソリューションでは、投資家、個人投資家、機関が自信を持ってオンチェーン市場に参加することが求められる場合があります。

業界のパイオニアである Nexus Mutual は、設立以来、保険市場を支配しており、TVL の 78% 以上を獲得していますが、DeFi TVL の 0.15% のみをカバーしています。残りの保険市場は非常に細分化されており、Nexus に続く 3 つのプロトコルが TVL の約 14% を占めています。

世界の伝統的な保険市場は依然として大きく、今後数年間で大幅な成長が見込まれる一方、DeFi保険業界はブロックチェーン業界の中で小規模ながらも有望な分野として浮上しています。 DeFi保険業界が成熟し、より受け入れられるようになるにつれて、新しいプロトコルが登場し、既存のプロトコルがDeFiユーザーのニーズを満たすために提供内容を改善するなど、さらなるイノベーションが期待できます。

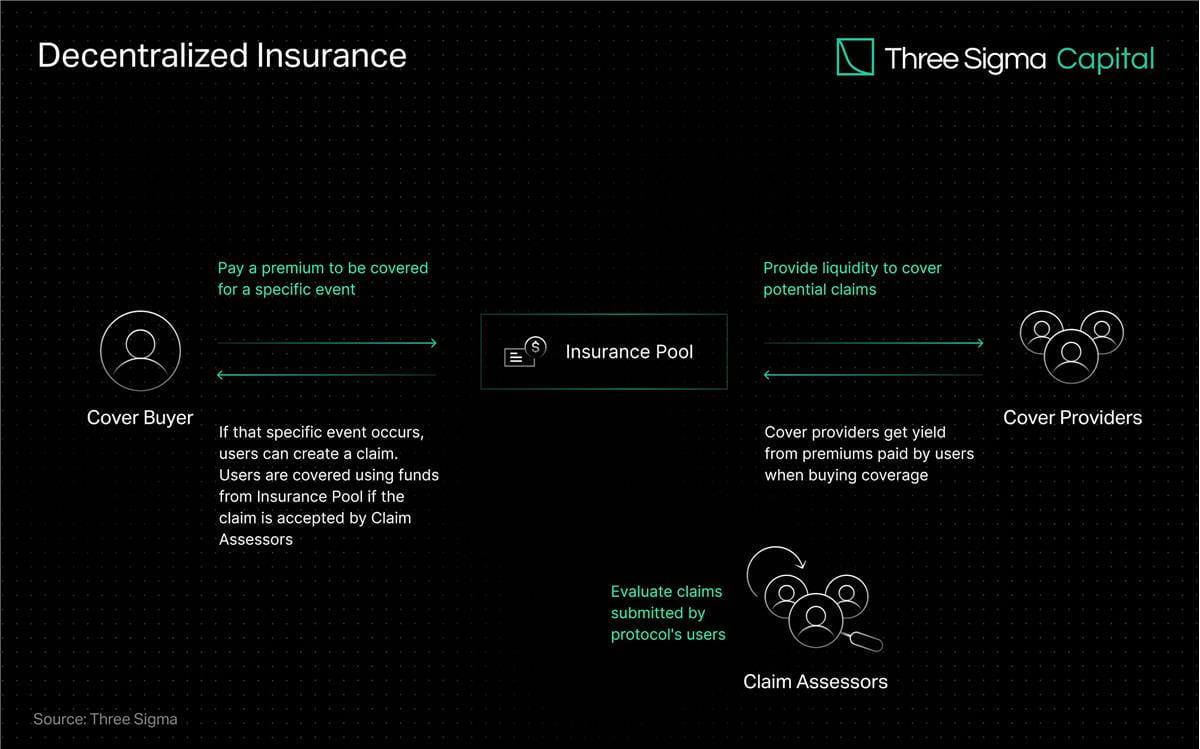

DeFi保険を利用すると、中央集権的な機関から保険を受けるのではなく、個人や企業が分散型プロバイダーのプールを通じてリスクに対して資本を保証できるようになります。その代わりに、保険会社は支払った保険料の一定割合として固定された資本に対する利息を受け取るため、保険とリスクの間に相関関係が生まれます。

保険会社は、プロトコルのリスクを比較するために、より高い収益をもたらすプールに資金を投資します。これは、個人が潜在的なリスクが発生する確率の推定に基づいてイベントの結果を取引することを意味します。保険会社がカバーするプロトコルがハッキングなどのマイナスの出来事に見舞われた場合、そのプロトコルをカバーするプール内の資金が、その特定のイベントに対して保険を購入したユーザーに補償します。

リソースをプールし、複数の関係者間でリスクを分散することは、重大な経済的影響を伴う異常または極端なイベントに対応するための効果的な戦略です。共通の資金プールにより、少ない資金で何倍ものリスクをカバーでき、大規模な問題に対処するための集合的なメカニズムが提供されます。

DeFiにおけるパラメトリック保険の人気は、その自動化と透明性の可能性によるものです。事前に設定されたパラメータとオラクルからのリアルタイムデータを備えたスマートコントラクトは、これらのパラメータに基づいて自動的に請求を行うことができます。この自動化により、請求プロセスが高速化され、効率が向上し、人間による偏見や間違いの可能性が減ります。

誰でも参加でき、オンチェーン運用の透明性が分散型保険システムの主な利点としてよく強調されます。 DeFi が成長し続けるにつれて、ユーザーの資本を保護するソリューションの必要性がますます重要になっています。

DeFi保険の進化

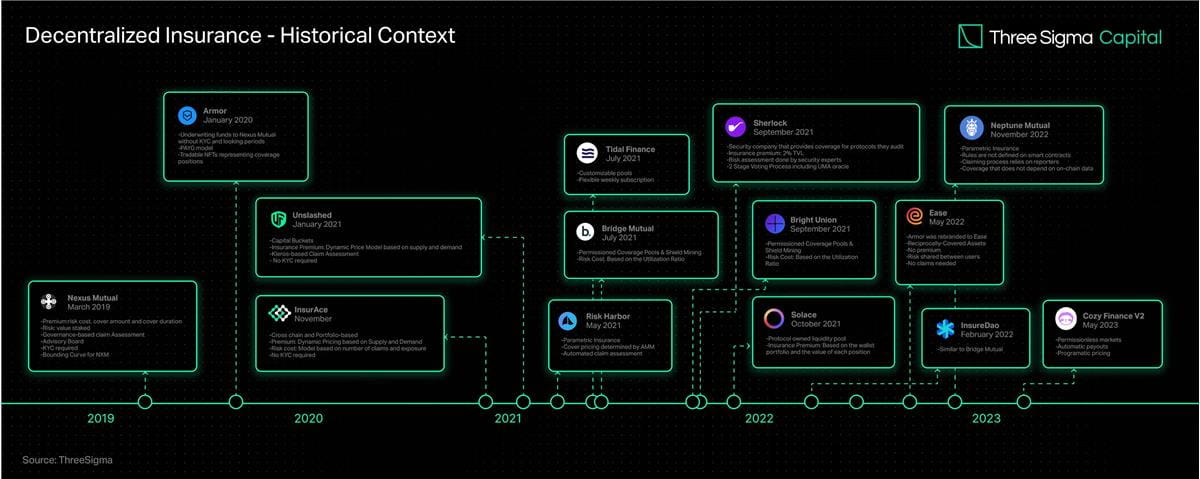

分散型保険の概念は、ブロックチェーン技術の初期に遡ります。初の分散型保険プラットフォームである Etherisc は 2017 年にイーサリアム上でローンチされ、ユーザーが従来の保険会社を介さずに飛行機の遅延やハリケーンによる損害などの一般保険契約を売買できるピアツーピア保険市場を提供しました。

DeFi保険のターニングポイントは、DeFiエコシステム専用に構築された初の保険プロトコルであるNexus Mutualの2019年の立ち上げでした。これは裁量制の構造に基づいて運営されており、取締役会 (KYC 認証済みの Nexus Mutual メンバー全員) がすべての請求の支払いを決定します。 Nexus Mutual の最近の V2 リリースにより、オンチェーン リスク マーケットプレイスの構築が促進され、他の企業が賠償責任、大惨事、財産、サイバーセキュリティ保険などのさまざまな仮想通貨ネイティブおよび現実世界のリスクを構築して共有できるようになります。このバージョンに基づいて構築されたプロトコルは、ユーザーが KYC 要件を完了する必要なくサービスを提供できるため、プラットフォームのリスク管理ソリューションのアクセシビリティが向上します。

Nexus Mutual に続いて、この分野で進行中の課題に対処するために多くのプロトコルが開始されました。

2020 年 11 月に、InsurAce が開始され、ゼロプレミアム価格設定 (超低額保険料)、KYC 要件なし、ポートフォリオベースのマルチチェーン ソリューションを提供しました。

その後、Unslashed は 2021 年 1 月に設立され、さまざまなリスクに対する保険を提供し、誰もが資本提供者となり、プレミアムポリシー、酵素ファイナンスおよび USF キャピタル マイニング プログラムによって生成される利子から収益を得ることができるようにして、保険に利用できる資本を増加させます。

Bridge Mutual は同月にローンチし、許可不要の補償範囲プールの作成、ポートフォリオベースの保険補償、魅力的な利回りと引き換えにステーブルコインを使用して保険契約を引き受ける機能を提供しました。 2021年12月にV2バージョンをリリースし、資本効率を向上させ、レバレッジの組み合わせを開始し、ユーザーが複数のプロジェクトの保険を同時に引き受けられるようにし、シールドマイニング機能を開始して、プロジェクトや個人がプロジェクトXにXトークンを寄付できるようにした。カバレッジプール 、プールのAPYを増加させ、より多くの流動性を引き付けます。また、ブリッジ・ミューチュアルの投資部門であるキャピタル・プールも立ち上げ、未使用の資本をサードパーティのDeFiプロトコルに投資し、ボールトとトークンの保有者に収益をもたらします。

Armor は 2021 年 1 月末に KYC 要件のない Nexus Mutual V1 モデルで発売されましたが、その後 Uninsurance モデルを導入し、2022 年 5 月に名前を Ease.org に変更しました。 RCA(相互カバー資産)では、対象資産がエコシステム内の他の資産を同時に引受するため、DeFi利回り戦略に展開された引受資本から引受資本を回収できます。ハッキングが発生した場合、Ease は投資家に補償するためにすべての保管庫から対応する金額の資金を清算します。 Ease の価値提案は、ハッキングによる損失が平均して支払った保険料よりもはるかに少ないという前提に基づいています。

Tidal Finance は、2021 年 7 月に Polygon で柔軟な週次サブスクリプション システムを開始しました。 2023 年 3 月からテストネット上で提供されている新しいアップグレード バージョン V2 により、ユーザーは独自にカスタマイズされた保険プールとポリシーを効果的に設定できるようになります。

2021 年 5 月に開始されたリスク ハーバーは、スマート コントラクトのリスク、ハッキング、攻撃に対する保護を提供する初の分散型パラメトリック保険プロトコルです。クレジット トークンの発行プロトコルへの交換可能性を比較することにより、自動化されたアルゴリズムによる透明性のある公平な請求評価を提供します。たとえば、USTデカップリングイベントの報道では、リスクハーバーはチェーンリンク上のUST価格が0.95ドルを下回ったときに支払いを行い、保有者がラップされたAUSTをUSDCに自動的に交換できるようにします。 Risk Harbor は、V2.5 と V3 という 2 つの今後のバージョンを開発しており、V2.5 は V3 への出発点として機能します。 V2.5 の改良点には、ERC721 トークンの代わりに ERC20 トークンを使用する機能、ERC20 トークンの自動ステーキング、および販売保護が含まれます。一方、V3 にはクロスチェーンの入金と購入が含まれており、すべての EVM などから非提携トークンを作成できるようになります。ブロックチェーン リスクの安全な避難所。ただし、リスクハーバーは主に、2021年後半以降TVLの大部分が集中しているTerraエコシステムに焦点を当てていることに注意することが重要です。チームは、この新しいバージョンのリリース後、その焦点を Cosmos および Ethereum エコシステムに拡大し移行することを目指しています。

Bright Union は 2021 年 9 月に DeFi 保険アグリゲーターとして立ち上げられ、Sherlock は同月に独自の監査アプローチを採用して立ち上げられました。シャーロックは、スマートコントラクトを審査し、監査プロセスの一環としてハッカーから保護するために、ブロックチェーンセキュリティエンジニアからなる監査会社を設立しました。コード監査と保険適用範囲をプロトコルに直接提供するというこのアイデアにより、ユーザーが独自の保険適用範囲を管理する必要がなくなります。したがって、保険プロトコルも、パートナーによって監査されたプロトコルをスマートコントラクトのリスクから保護するために、外部の監査会社と協力して独自の監査カバー製品を立ち上げ、同様のサービスを提供し始めています。

2021 年 10 月に開始された Solace は、使いやすさと、リスク率を動的に調整して過払いや複雑な保険管理を防ぐポートフォリオ カバレッジの提供に重点を置いています。これは、プロトコルが所有する流動性モデルに基づいており、独自の引受資本を調達し、トークン所有者から引受リスクを排除します。ソルは、債券プログラムの資産を引受プールに入れて保険契約を販売し、そのプールを保険金の支払いに使用します。ただし、Solace チームはプロトコルの新しいバージョンを開発するために業務を一時停止しました。彼らは、DeFiの本質に反すると考えられる保険モデルの2つの欠陥を特定しました。それは、保険請求プロセスには人間の入力が必要であり、確率的な引受業務には利益を生み出す必要があるということです。彼らは新しいバージョンでこれらに対処することを目指しています。

InsureDAO は、Bridge Mutual と同様に誰にでもオープンなプロトコルとして 2022 年 2 月に開始され、チームは現在、そのモデルを現在の市場により適合させるためにプロトコルの再設計を行っています。

2022 年 11 月に設立された Neptune Mutual は、ユーザーに保証された支払いを提供することを目指しています。 Neptune では、スマート コントラクトでルールが定義されていないため、請求プロセスの自動化が妨げられ、報告者に依存しているため、信頼を前提とする必要があります。ただし、この制限により、エスクロー オーバーレイなどのオンチェーン データに依存しないオーバーレイを提供できるため、Neptune には利点がもたらされます。

パラメトリック保険を提供する Cozy Finance は、最近すべての V1 市場を一時停止し、他のプロトコルの制約のある設計の価格設定、支払い、リスク管理に基づいた新バージョン V2 を立ち上げました。この新しいバージョンでは、誰でも自動支払いとプログラムによる価格設定を備えた新しいマーケットプレイスを作成できるようになり、分散型保険は透明性のある分散型ソリューションとして大きく進歩しました。 Nexus Mutual は、この分野の最初のパイオニアの 1 つとして、TVL のリーダーであり続けています。しかし、この分野の競争が激化するにつれ、スケーラブルな引受業務、透明性のある分散型リスク評価、正確な価格設定、有効な保険金の一貫した支払いを提供できるプロトコルが市場のリーダーとなるでしょう。

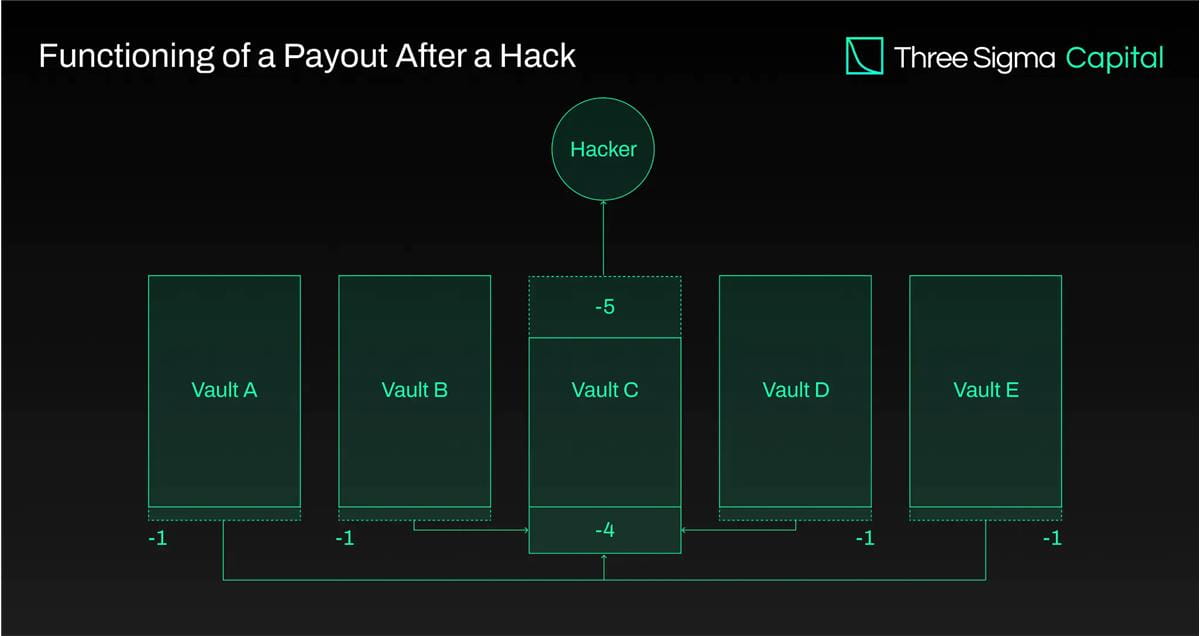

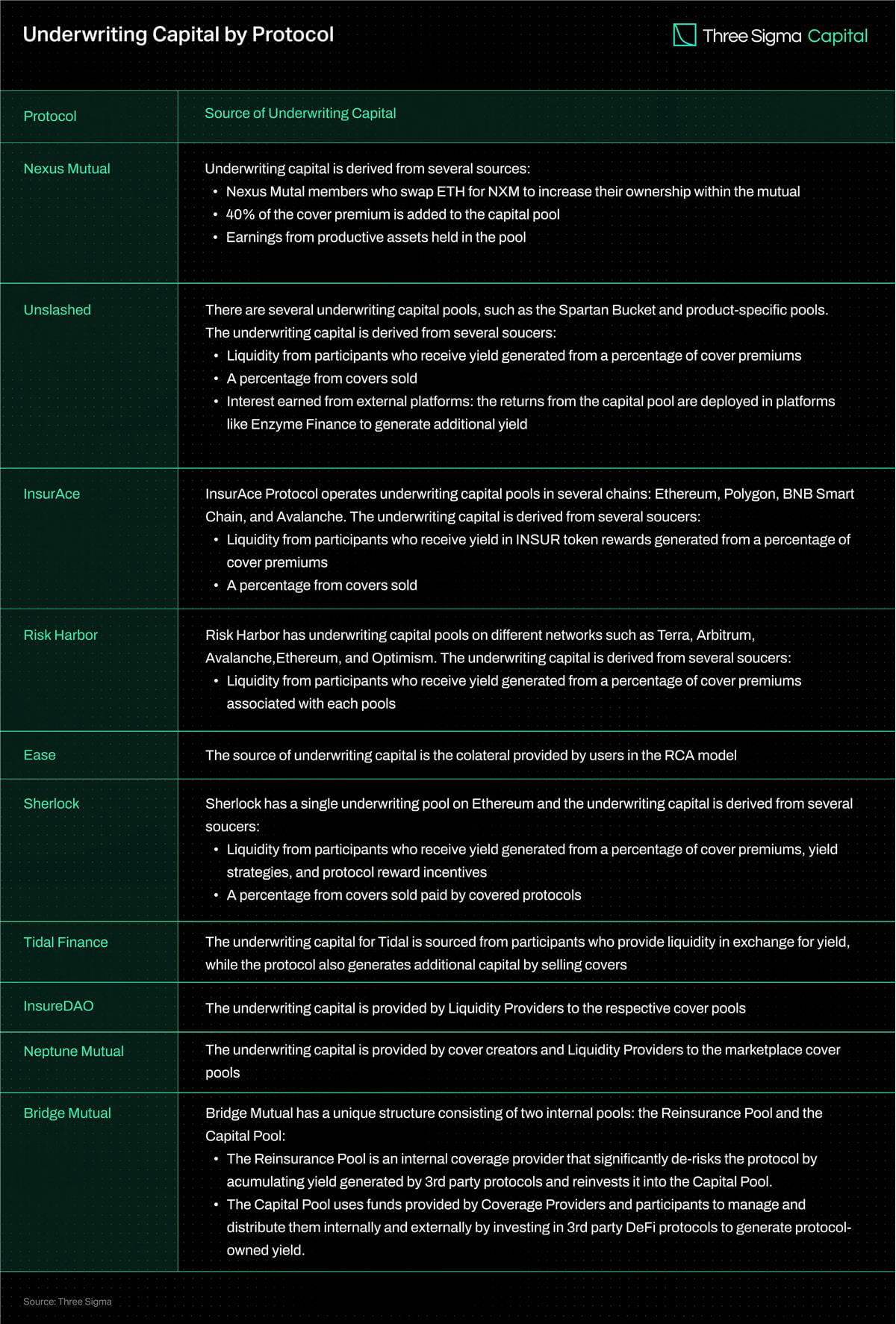

引受ファンド

より多くの引受資本があれば、より多くの保険補償を提供することができ、より魅力的な契約となります。ただし、資本の引き受けは契約の長期的な持続可能性と有効性に影響を与える可能性があります。たとえば、多くのプロトコルは資本プールを複数のチェーンに分散させ、流動性を分散させ、大規模な資本効率に影響を与える可能性があります。

以下の表は、いくつかの保険契約の引受資金源を比較したものです。

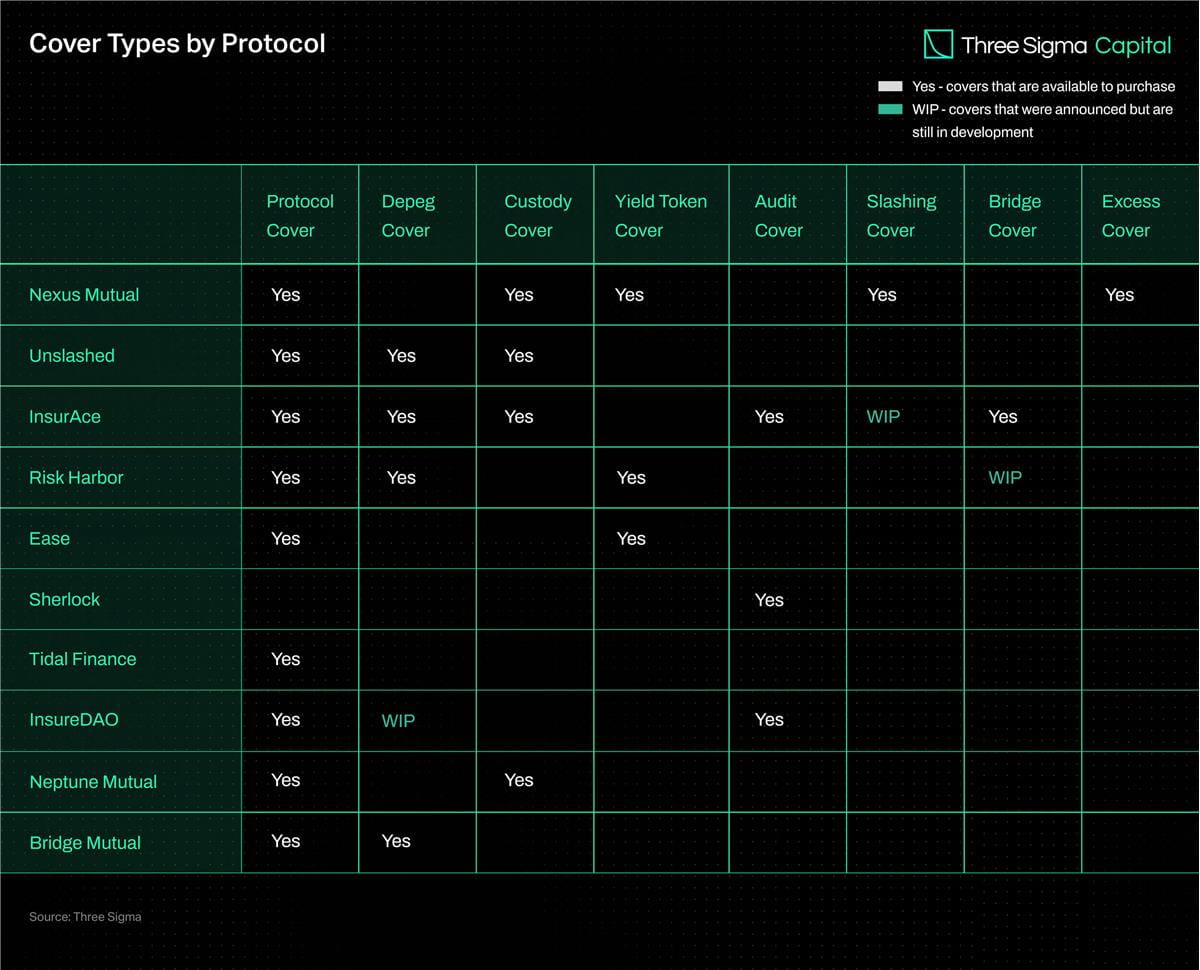

補償範囲の種類

補償範囲の種類

このセクションでは、さまざまな保険会社が提供するさまざまな種類の保険について説明します。

契約保険

プロトコル保険は、DeFi プロトコルの使用時に発生する可能性のある経済的損失から顧客を保護します。さまざまなプロバイダーが、契約に内在する特定のリスクから保護するために設計されたさまざまなレベルの補償を提供しています。脅威には、スマート コントラクトの脆弱性、オラクルの誤動作や改ざん、経済設計の欠陥、ガバナンス攻撃などが含まれます。プロトコル保険は通常、フロントエンド、Discord または Twitter の侵害、スワッティング行為などのリスクから保護されないことに注意することが重要です。

エスクロー保険

カストディ保険は、デジタル資産が集中取引所などのサードパーティのエスクローアカウントに保管されている場合に発生する可能性のある経済的損失から保護します。その主な目的は、2 つの主な状況で保護を提供することです。 1 つ目は、保管者が予期せず出金を停止し、消費者が資金にアクセスできなくなった場合に発生します。 2 番目のシナリオは、権限のない第三者が保管者のセキュリティ対策にアクセスし、資産を盗むときに発生します。

一方、スマート コントラクトの実行に基づく自動イベント ソリューションは、オンチェーン データと事前定義された条件の活用に焦点を当てています。留意すべき点は、保管保険など、パラメトリック保険では、オンチェーン データに関係のないリスクへの対処には限界がある可能性があるということです。

デペグ保険

デペグ保険は、資産が対象通貨とのペッグを失ったときに発生するデペグイベントから保護します。この保険は、ステーブルコインや stETH などのその他の固定資産を保護するために広く使用されています。米ドルとの 1:1 ペッグを維持するように設計されたステーブルコインを保有するユーザーを考えてみましょう。ステーブルコインの価値が大幅に下落し、ユーザーが予想通りの金額で引き換えることができない場合、経済的損失を被ることになります。デペグ保険は、デカップリング イベントによってユーザーが失った金額の一部または全額を補償することで、この損失を軽減するのに役立ちます。

請求を提出するには特定の条件を満たす必要がありますが、これらの条件はプロバイダーによって異なります。これらには通常、値下げ率や期間などの要素が含まれます。デペグ保険金請求を確立する場合、通常、デカップリング イベントの発生は、特定の期間における資産の時間加重平均価格 (TWAP) を使用して判断されます。 TWAP は、デカップリング イベントが発生したかどうかを評価するために、その期間中の資産の取引量を考慮して、特定の時間枠における資産の平均価格を計算します。

InsurAce、Unslashed、Risk Harbor などの多くのプロトコルは、イベント中に UST Depeg カバレッジを提供します。 USTデペグカバーの文言によると、InsurAceはUSTの10日間TWAPが0.88ドルを下回った2022年5月13日に正式に開始されました。驚くべきことに、彼らは1150万ドルを支払うことに成功しました。 Unslashed では、UST の 14 日間 TWAP が 0.87 ドルを下回った後に請求を行うことができ、1,000 ETH 以上が複数回に分けて支払われました。パラメトリック保険ソリューションである Risk Harbor は、Chainlink の UST 価格が 0.95 ドルを下回った場合の支払いを容易にし、保有者がラップされた AUST を USDC に交換できるようにします。

イールドトークン保険

イールド トークン保険は、イールド LP トークンの基準金銭価値と実際の価値の差によって引き起こされる経済的損失を保護します。クレームの資格を得るには、デペグの割合 (つまり、デペグのカバレッジ) がトークン値の指定されたしきい値を超えている必要があります。

監査保険

監査保険は、監査中に見逃される脆弱性のリスクを軽減するためにプロトコルが直接取得できる保護の一種です。監査後の短期間で、プロトコルにセキュリティ層が追加されます。

Sherlock はこのコンセプトの先駆者であり、監査されたスマート コントラクトの脆弱性に対して最大 500 万ドルの保険を提供しています。この保証は、コード ベースにさらなる変更がない限り、監査の完了後いつでもアクティブ化できます。一方、InsAce は監査法人と提携して同様の商品を提供しており、保証期間は 3 か月です。

斬り込み保険

スラッシュ保険は、スラッシュイベントによって損失を被る可能性のある PoS チェーンのプロのバリデーターに経済的保護を提供します。スラッシュ イベントは、バリデーターがコンセンサス メカニズムのルールに違反したときに発生し、ステーキングされた資産の一定の割合が削減または削減されます。

2022 年、ブロックチェーン インフラストラクチャ サービスの有名プロバイダーである Blockdaemon は、保険ブローカーおよびリスク アドバイザーとして有名な Marsh と提携し、顧客を削減イベントから保護するための保険契約を開始しました。この計画は、バリデータに大幅なペナルティに対する追加のセキュリティを提供することです。同年、分散型保険プロバイダーの Nexus Mutual は、ビーコン チェーン上のバリデーターを保護する分散型ソリューションを開発し、保険の削減を検討しているバリデーターに追加のオプションを提供しました。

クロスチェーンブリッジ保険

クロスチェーンブリッジにより、異なるネットワーク間で資金を移動できるようになりますが、スマートコントラクトの脆弱性、ハッキング、実装や設計の欠陥などのリスクも存在します。これらのリスクにより、資金移動が不正確になったり、スリッページ計算が不正確になる可能性があります。

集中型のクロスチェーン ブリッジは、流動性プールを操作できる悪意のある攻撃者に対して特に脆弱です。資金が集中的に保管されるか分散的に保管されるかに関係なく、保管ポイントは悪意のある攻撃者の標的になります。 2022 年、ハッカーはクロスチェーン ブリッジだけで 18 億ドル以上を盗みました。クロスチェーンブリッジ保険は、橋を越えて資金を送金する際の経済的損失から消費者を保護するために創設されました。

InsurAce は、LI.FI Bridge Aggregator と提携してこのコンセプトを立ち上げ、これまでに累計 100 万ドル以上をカバーしてきました。 Risk Harbor は Socket と協力してクロスチェーン ブリッジ保護システムの開発にも取り組んでいますが、これはまだベータ版です。

過剰保険

保険会社は、リスクエクスポージャの一部を他の保険会社に移転することで引受資本を維持できます。これにより、プロバイダーの全体的なリスクが軽減され、不当にさらされることなくさまざまなリスクをカバーし続けることができます。

超過補償を提供する保険会社の 1 つが Nexus で、Sherlock の監査済み契約をカバーし、Sherlock が提供する基本補償の 25% を保護します。

保険契約の補償範囲の比較

分散型保険業界が発展するにつれて、さまざまな種類の保険補償を提供するさまざまな保険プロトコルが登場しました。読者が利用可能なさまざまな保険補償を理解できるように、既存の保険契約で利用できるさまざまな種類の補償を詳しく説明した比較表を作成しました。

要約する

要約する

DeFi が進化し続けるにつれて、セキュリティ攻撃に対してますます脆弱になります。このようなリスクからユーザーを守るためには、実現可能な保険契約が必要です。しかし、DeFi保険業界は、多様な保険補償を提供し、十分な引受資本を蓄積するという課題に直面しています。資本プールを多くのチェーンに分散させるプロトコルは流動性を断片化し、大規模な資本効率に悪影響を及ぼしますが、適切なリスク管理は依然として改善が必要な問題です。

現在の環境では、保険プールの引受資本の利用可能性により、補償範囲の制限が制限されています。プロトコルは、資本プールの収益の一部を AAVE や Compound などのプラットフォームに預けるなど、追加の利回りを生み出し、追加の流動性プロバイダーを引きつけて対象範囲を拡大する戦略を模索してきました。ただし、これらのアプローチでは、サードパーティのスマート コントラクトの脆弱性や市場のボラティリティなどの追加のリスクが生じ、収益の創出とリスク管理の間でトレードオフを余儀なくされます。

これらの課題に対処するために、既存のプレーヤーは、資本効率、カバレッジ機能、およびユーザーエクスペリエンスを向上させるためにプロトコルのアップグレードを優先しています。 DeFi ユーザーの特定の保険ニーズを満たすために、カスタマイズされた保険補償範囲とマーケットプレイスが開発されています。

パラメトリック補償は一部のリスクに対して実行可能な解決策を提供しますが、すべての種類の補償に適しているわけではありません。オラクルのデータに依存すると、システムはオラクルの障害や攻撃のリスクにさらされ、プロトコルのアップグレードにより利子獲得トークンが譲渡できなくなると制限が生じます。スマートコントラクトを介した補償ルールの実装には、すべての関連情報をオンチェーンに保存する必要があり、適切にカバーできるリスクの範囲が制限されるため、課題が生じますが、保険金請求の評価を自動化する機能も提供されます。

さらに、従来の保険の重要な要素である再保険は、DeFi保険市場には依然として欠けています。保険会社が保険金請求から生じる重大な義務の可能性を減らすために、リスクグループの一部を第三者に移転する慣行であり、再保険として知られています。再保険アプローチは、献身的な第三者投資家にリスクを移転することで、補償能力、資本効率、回復力を向上させることができます。 UST デペグのような大惨事による経済的影響の軽減に役立つ再保険を検討してください。