原作者: アルナブ・パギディヤラ、ハーパー・リー、ジャック・ラトコビッチ、ジェフリー・フー、ジュンボ・ヤン、スタンリー・ウー、サニー・ヘ、シャオ・シャオ、イェルイ・チャン、ゼチン・マーズ・グオ

出典: HashKey Capita

最も活発な暗号通貨VCの1つとして、HashKey Capitalは社内でさまざまなWeb3トラックを定期的に分析し、整理しています。

2024 年の新年にあたり、業界への貢献として、社内のトラック判断と理解を「オープンソース」します。

ゼック

2023 年には、ZK トラックは以前の拡張、クロスチェーン、その他のシナリオからより多くのアプリケーション シナリオにさらに拡張され、さまざまなトラックにさらに分化されます。

zkEVM

zkEVM は、type0、type1、type2 などの面である程度の進歩を遂げています。カテゴリ的には、タイプ 0 はイーサリアムと完全に同等ですが、同等性を重視しすぎたため、ブロックの生成速度、リリースおよび検証ステータスなどの技術的な課題に依然として直面しています。タイプ 1 は EVM に基づいて改良と妥協を行っており、現在は全体として、アプリケーション エクスペリエンスとオペレーション コードの互換性は最も優れています。type2 などは、より早くメイン ネットワークを立ち上げ、対応するタイプのアプリケーション開発エコシステムを探しています。

現在の特定のプロジェクトの状況はさまざまであり、Polygon の CDK、StarkNet のフルチェーン ゲームなど、プロジェクト独自の開発パスに基づいて分析する必要があります。

翻訳元

zkVM 分野の現在の主な技術ルートは zkWASM であり、そのアーキテクチャはよりスケーラブルであるため、アプリケーションの方向では取引所と協力して高性能の DEX を構築します。 zkWASM 分野の主なプロジェクトには、Delphinus Labs、ICME、wasm0 などが含まれます。

RISC V アーキテクチャの方向性は主に RISC0 によって検討されており、WASM よりもフロントエンド言語とバックエンド ハードウェアに優しいですが、潜在的な問題は効率と証明時間にあります。現在ではイーサリアムの実行環境をシミュレートするRethやFHEの動作環境、Bitcoin Rollupなど、応用シナリオも広がっています。

もう 1 つは zkLLVM です。 =nil; このテクノロジーに基づいて、zkLLVM を使用して高水準言語を zkSNARK 回路に迅速にコンパイルできるようになりました。

ZKマイニング

ZK Mining の分野では、GPU と FPGA の効率は現時点では似ていますが、GPU はより高価で、FPGA はプロトタイプの検証に近く、専用 ASIC チップや新しい FHE 要件など、ASIC シナリオは徐々に差別化される可能性があります。 。

さらに、Prover DAO の数は大幅に増加しており、コンピューティング能力が競争力の核となっているため、マイニング マシン チームが作成した Prover DAO には明らかな競争上の利点があります。

ZK ミドルウェア

ZK ミドルウェアには、zkBridge、zkPoS、ZK コプロセッサ、zkML、zk トラステッド コンピューティング、およびその他の検証可能なコンピューティング シナリオを含めることができます。その中で、ZK コプロセッサのシナリオは比較的明確であり、すべてのプロジェクトは基本的にテスト ネットワーク段階に達しています。zkML トラックは依然として比較的人気があり、さまざまなプロジェクトの進捗と競争はある程度区別されています。さらに、ZK プルーフ共有の新しいトラック (プルーフを特定のネットワークに共同送信し、バッチ処理後に収益を均等に分配する) も登場しました。

メブ

- 主に取引サプライチェーンの初期段階、つまり意図段階に焦点を当てます。

- LVRを解決し、LPを向上させる次世代のDEX設計とインフラストラクチャがますます増え、より多くの資本を呼び込むでしょう。

- プライベートオークション/取引プールが効果的に運用されれば、取引サプライチェーンが大幅に改善されます。そして、FHE、MPC、ZKP の開発は注目に値します。

- 現在、ほとんどのシステムは集中リレー、ライセンスを取得したソルバー、信頼できるビルダーなどを使用しています。しかし、最も競争の激しい市場を実現するために、最終的にはトラックが許可不要になると私たちは信じています。

- MEV サプライ チェーンでは、APS、ドキュメント実行、PEPC などが変更されます。

オーファ

オーダーフローオークション(OFA)は2023年に本格化し始める。高額なトランザクションはパブリック トランザクション プールではなく OFA に流れ、ユーザーが生み出した価値が返還されます。 RFQ オークションからブロックスペース アグリゲーターまで、価格発見と約定品質の点でさまざまなニーズを満たすさまざまな OFA 実装があります。今後、OFAを通じて行われるETH取引の数は増加すると推定されています。

ブロックビルダー

リレースキャンでわかるように、ビルダー市場は少数のビルダーに集中しており、その一部は独自の取引ニーズに対応する高頻度取引会社です。将来的には、CEX/DEX 裁定取引の量が減少するにつれて、高頻度取引の利点も薄れる可能性があります。

リレー

リレー市場は 2 つの基本的な問題に直面しています。 (1) 市場は BloXroute と Flashbots という少数の企業に集中しています。(2) リレーに対するインセンティブの仕組みはありません。

将来的には、楽観的なリレーの迅速な開発と実装、およびリレーのインセンティブの提案を期待しています。

AA

AA (アカウント抽象化) トラックは、主にスマート コントラクト ウォレットとモジュラー サービスの 2 つのカテゴリに分類できます。

スマートコントラクトウォレットに関して言えば、AAウォレットトラックの関連企業は、実際にはウォレットトラック全体のパターンに似ており、機能だけでトラフィックを獲得するのはますます困難になってきています。代わりに、ウォレットファクトリーが注目に値します。

モジュラー サービスに関して言えば、Bundler と Paymaster は、これらの基本プロバイダーが提供する必要がある機能です。実際、これら 2 つのサービスは標準サービスになっています。

現在のトラックのトレンドには次のようなものがあります。

● ほとんどのインフラストラクチャがセットアップされ、開発は現在比較的安定しています。全体のデータから判断すると、6 月以降、ユーザー ウォレットの数は増加し始めており、Userops は 600 万を超え、MAU は約 20 万に達しています。

● L2 の AA 開発は L1 よりも優れており、EF は L2 のネイティブ サポートを検討しています。

● DApp が AA をサポートしていない問題は依然として深刻であり、クロスチェーンやクロスロールアップアカウントの実装などにも問題があり、誰かが新しい解決策を考え出す必要があります。

● プライベート メモリプールは MEV と統合され、ユーザー エクスペリエンスを最適化することを目的としています。

意図

Intents は今年注目されてから急速に発展しましたが、ソルバーの悪さや注文フローの信頼などのいくつかの問題に直面していますが、比較的実現可能な解決策を持っています。

Intents をより良く開発したい場合は、注文フローやユーザー獲得などの問題を考慮する必要があります。したがって、Intents は、たとえば Builder と AA の 2 つのアーキテクチャと組み合わせるのに非常に適しています。マッチングやソルバーの役割に最適です。

Telegram Bot は、Intent の方向に進化する可能性が高く、オーダーフローにおける優位性により、ビルダーや SUAVE に対してかなりの交渉力が得られ、この交渉力は、それらよりも大きいウォレットをも超えるでしょう。

そして

DA トラック全体の参加者はイーサリアム以外には Celestia、Eigenlayer、Avail などが主であり、プロジェクトの進捗状況にはばらつきがあります。頭の効果は明らかで、腰と尻尾のチャンスはほとんどありません。 DA トラックのプロジェクトでは、主にセキュリティ (データの整合性、ネットワークのコンセンサスなどを含む)、カスタマイズ性と相互運用性、コストなどを検討できます。 Celestia がオンラインになり、価格が上昇するにつれて、DA トラックの全体的な評価レベルが引き上げられます。しかし、DA は本質的に対 B のビジネスであり、DA プロジェクト当事者の収入は環境プロジェクトの量と質に密接に関係しています。

顧客の観点から見ると、イーサリアムで DA を発行するのが最も安全で、最も高価なソリューションです。 protodanksharding の後、イーサリアムのコストは大幅に下がったので、大規模なロールアップ プロジェクトは依然としてイーサリアムを DA レイヤーとして選択します。現在、EigenDA 以外の DA プロジェクトの顧客は主に Cosmos エコロジー プロジェクト、RaaS プロジェクトなどですが、EigenDA はイーサリアムに関連するものの直接関係はなく、一部の顧客を中間で吸収できる可能性があります。 。さらに、比較的初期の DA プロジェクトや、ビットコイン DA などの特定のシナリオ向けの DA がいくつかあり、ニッチな分野で高い市場シェアを獲得する可能性があります。

ロールアップフレームワークとRaaS

ロールアップ市場は基本的に飽和状態にあり、新たな発展を待っています。現在、VC の支援を受けた少なくとも 30 社以上の RaaS プロジェクトとインフラストラクチャ プロバイダーが市場に参入しています。 RaaS でどのようなユースケースが成功しているのか、またどの相互運用性ソリューションが違いを生むのかを理解する必要があります。

一部の L2/L3 フレームワーク (OP スタックなど) は、多額の公共財の資金提供と開発者の採用を受けています。

DePIN などの一部の特定のアプリケーションでは、カスタム実行環境を使用して Ethereum ロールアップを使用する可能性があります。

さらに、最近はロールアップに関する新しいテクノロジーが数多くあります。Risc0 Zeth/その他のプロジェクトでは、ZKP や MPC などのプリミティブと併用すると、バリデータや同期委員会に依存せずにロールアップが状態を検証する方法を変更できます。完全にユニバーサルなプライバシー DeFi など。

コスモス

今後も、Cosmos Hub はあらゆる側面からエコシステム内での地位を強化するよう努めていきます。たとえば、Partial Validator Security (PSS) により、すべての Cosmos に強制することなく、一部のバリデーターがクロスチェーン共有セキュリティ (ICS) を提供できるようになります。ハブは、より多くのバリデーターを追加することで、多くのバリデーターへのプレッシャーを軽減し、プロモーションを容易にすることができます。一方、Cosmos Hub は、プロトコル実装の観点からマルチホップ IBC を有効にする予定です。 Megablocks と Atomic IBC の機能を追加してアトミックを提供する計画 性的クロスチェーントランザクションは、イーサリアムエコシステムの共有シーケンサー、SUAVE などと同様の統合 MEV マーケットを形成できます。

Cosmosのエコシステムにおいては、最近アプリケーションチェーンの開発ルートがL2などの開発フレームワークの影響をある程度受け、新規プロジェクトの数が減少しています。ただし、高度にカスタマイズ可能な基礎となるフレームワークと強力な柔軟性により、主流の物語が進化し続けるにつれてカスタマイズおよび変更されたパブリック チェーン ターゲットを見つけることができます。

安全

セキュリティ トラック プロジェクトは、オンチェーンの検出と傍受、オンチェーン追跡ツール、手動監査と報奨金サービス、開発環境ツール、さまざまなテクノロジーなど、あらゆるレベルのツールとプロトコルを含めて、あらゆるレベルで進歩しています。方法論的応用 (ファズテストなど) など

各ツールは、特定のカテゴリの脆弱性の検出に適しており、スマート コントラクトの脆弱性をチェックするための特定の方法 (静的分析、シンボリック実行、ファズ テストなど) を備えていますが、ツールの組み合わせで完全なツールを置き換えることは依然として困難です。監査。

上記のさまざまな位置付けに加えて、プロジェクト検査の側面には、メンテナンスと更新の速度、脆弱性ライブラリのサイズ、通信事業者、パートナーの実際のニーズなどが含まれる場合があります。

AI

現在の暗号と AI の統合には、主に基盤となるコンピューティング インフラストラクチャ、特定のデータ ソースに基づくトレーニング、チャット ツール、データ ラベリング プラットフォームなどが含まれます。

基盤となるコンピューティング インフラストラクチャおよびコンピューティング ネットワークの分野におけるさまざまなプロジェクトは、さまざまな時点で革新を行ってきましたが、一般に比較的初期段階にあり、さまざまな種類のエージェントの作成に加えて、将来の持続可能なビジネス拡大の道筋を考慮する必要があります。

データ ラベル付けプラットフォームは、従来の手作業によるラベル付けビジネスを Web3 の形式に変更し、注文を獲得できることが重要です。同時に、低しきい値データのアノテーションは将来的に AI に簡単に置き換えられる可能性があるため、より多くの注文を獲得するには、高価値および高しきい値データにさらに焦点を当てる必要があります。

また、To C チャットツールなど、AI を組み込んだ新しいプロジェクトも数多くあります。

Crytpoファンドとしては、苦手な大型言語モデルなどのインフラよりも、暗号垂直分野でデータ優位性のあるZKMLやAIと緊密に統合されたCプロダクトなどに注目していきたいと考えています。

分散金融

2023 年の変化の 1 つは、多くの投資家が排出量ベースの利回りではなく、理想的には LSDfi や RWA からの利回りなどの実質利回り商品を必要とすることかもしれません。同時に、集中型取引所は大きな規制圧力に直面し、資産には流動性を確保する必要があるため、DEX には大きなチャンスがあり、特に L2 の立ち上げによってもたらされる高性能アプリケーションの可能性に焦点を当てることができます。

一方で、機関を含む非暗号通貨ネイティブのユーザーが Web3 の収益にアクセスできるようにするプロジェクトには大きなチャンスもあります。オンチェーン要素を抽象化し、非暗号ネイティブユーザーに安全な環境を提供するプロジェクトは、多額の資金をもたらします。

具体的には、Messari のレポートによると、dYdX、GMX、Drift、Jupiter などの有名なプロジェクトを含む持続可能な DEX によって発生する手数料が各セグメントで最も高い割合を占めています。

流動性ステーキングは 2023 年も増加し続けます。全ETHのほぼ22%がステーキングされており、LidoはETHステーキング市場シェアの約32%を占めています(執筆時点)。そして、リキッドステーキングトークンは実際には依然として最大のDeFiトラックであり、TVLは200億ドルです。

ゲームとエンターテイメント

スタジオ

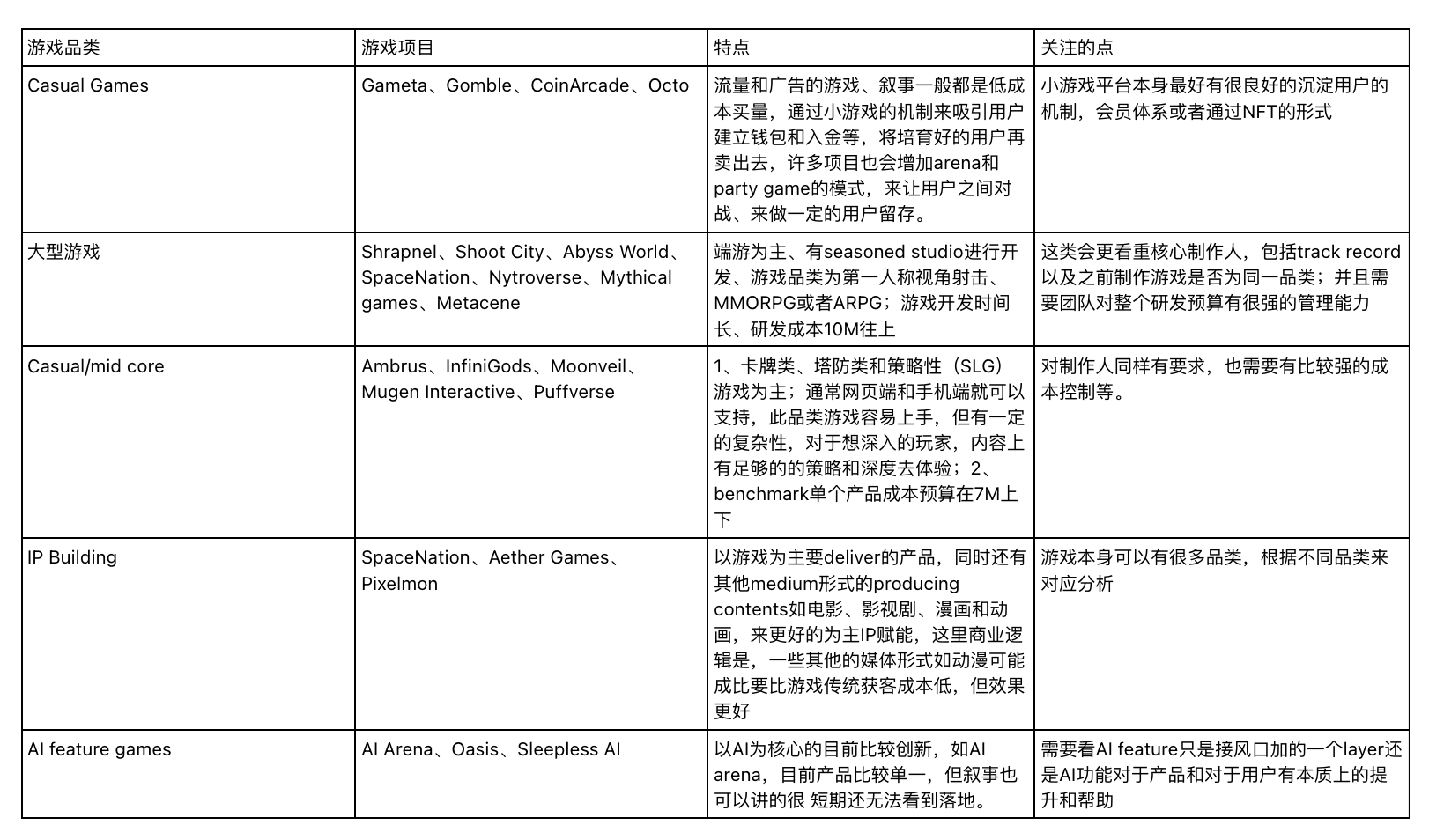

次の表に示すように、Studio プロジェクトには、独自のカテゴリに基づいて異なる特性と必要な焦点があります。

全体的なゲーム トラックは、上記のカテゴリに簡単に要約できます。全体的なゲームの品質とチームのプロフェッショナリズムは、前のサイクルと比較して大幅に向上しました。次に、開発と運用の成熟した経験を持つスタジオが web3 に参入することを引き続き楽しみにしています。私たちは、高い学習能力を持ち、暗号通貨とコミュニティに敏感で、積極的に発言するゲームプロデューサー + KOL 創設者を引き続き探しています。 Web3に関しては、現在のチェーンゲームは歴史が浅く、成熟した経験が少ないため、チームのアイデアやアイデアがWeb3に沿っているかどうかを重視し、早く習得することを重視します。 Web3 の豊富な経験があること。

今後もUGCに注目していきます。現在、Web 2 UGCには一元化では解決できない問題があり、ユーザーにコンテンツを作成するためのツールを提供するだけでなく、完全に透明な報酬メカニズムとアセットの自由も提供する必要があります。これらの問題を解決する良い方法は、Web2 クリエイターのリソースを持つチームを検討し、これらのクリエイターを透明性とより高い利益をもたらす Web3 UGC プラットフォームに紹介することで、追加の価値を提供することです。

ゲームUA

まとめると、ゲームUAプロジェクトはいずれもユーザー像の確立が中心で、オンチェーン、オフチェーン、ソーシャルの3つの側面とともに、顧客獲得の方向性(Carv)と運営戦略の方向性(Helika)に分かれます。顧客のプラットフォームは保持の課題に直面することがよくありますが、プレイヤー データが貴重であることは否定できず、アプリケーションが大規模な採用をもたらすことに楽観的であれば、この価値は増加します。値の一部をキャプチャします。

ゲーム配信プラットフォームに目を向けると、前サイクルではインフラやツールをコアプロダクトとしていた配信プラットフォームは徐々に競争力を失い、現在では配信ビジネスの成否を左右するのは依然として大きな成果をもたらすゲームコアプロダクトに依存している。ユーザーの数。

ユーザー/ファンエンゲージメント

プロジェクトは、主にエンターテイメント、スポーツイベント、映画・テレビ関連の産業に関連しており、知財当事者との協力関係に応じて、知財当事者による直接運営と知財認定協力運営の2つの形態に大別されます。フォームはプラットフォームの動作にあまり負担をかけませんが、その効果は IP 側にどれだけのリソースが与えられるかによって異なります。IP 側の直接動作の方がより動作しやすくなりますが、通常は IP イベントやコンテンツと端末製品をより適切に接続できます。 、同時に、ユーザーにNFTを通じてより多くの補助的な権利、ファンのインセンティブ、フィードバックを付与することで、パフォーマンスが向上する可能性があります。さらに、いくつかのプロジェクトの追跡と観察を通じて、特定のコミュニティ ベースを持つプラットフォーム (Karate Combat など) は、完全に IP に基づいてゼロから開始するファン エンゲージメントよりも、既存のユーザーを IP ファンに向けることができることがわかりました。簡単に成功しましょう。次に、IP 価値の高いユーザー/視聴者/ファン グループ、ゲーム/賭博のポートレートとの重複、およびより直接的な協力 IP ターゲットに焦点を当てます。

機関サービス

機関向けサービス トラックは主に次のサブトラックに分類できます。

● 取引/仲介サービス: 取引所、流動性プロバイダー、ブローカー/ディーラー、清算/決済などを含みます。

● 資産管理: 資金管理、高頻度取引、裁定取引、保管などを含みます。

● 銀行業務/支払い: 支払い処理業者/入出金、カード発行、銀行関連サービスなどを含みます。

● その他のサービス: トレーディングテクノロジープロバイダーなどを含む。

このトラックの全体的な傾向は次のとおりです。

● 機関向けサービス部門は、今後数年間、引き続き安定した成長を維持すると予想されます。

● 機関サービス分野ではコンプライアンスが重要な潮流となっており、各社ともコンプライアンス構築に積極的に取り組んでいます。

● さまざまなサービスプロバイダー間の責任分担がますます明確になってきており、トラックの各参加者は中核的な責任に重点を置き、細分化された領域で相互にチェック、バランス、監督を行うことで、市場のより誠実で効率的な運営に貢献しています。 。

● PB サービス会社の市場シェアは徐々に増加すると予想されており、仮想通貨ではまだ空白の領域を提供するが、伝統的な分野(ECN、完全に規制されたクリアリングハウス、クロスマージン機能)ではすでに比較的成熟している分野を提供する企業は引き続き注目に値します。

● ETF申請のこの窓口期間中、仮想通貨ネイティブのサービス会社は従来の金融会社の影響を受け、コンプライアンスグレードの商品に対する需要がさらに高まり、市場構造が再形成されるだろう。

● ヨーロッパは機関向けサービスの開発が盛んな地域であり、南米などの新興市場にも一定の可能性があります。

ビットコイン

最近、ビットコインは碑文などで注目を集めていますが、ビットコインチェーンはグローバルな状態を共有しておらず、イーサリアムの全体的な考え方(状態、アカウント、計算モデル)とは大きく異なるため、中長期的には問題が生じます。ビットコインの基礎 設備やアプリケーションの構築にはさまざまなアイデアが必要です。

これに基づいて、Taproot Assets、Rollup、Lightning Network などに注目する価値があります。さらに、Statechain などの新しいテクノロジーのルートも追跡する価値があります。

側鎖

スタックを含むサイドチェーン技術ルートは、ビットコインの第 2 層ネットワークの主流の物語を長らく占めてきました。これは、比較的高いプログラマビリティを実現するための技術的な負担が比較的小さく (チェーンの直接外側にある可能性がある)、より優れた環境効果を達成するのが容易であるためです。 。しかし、それは主にクロスチェーンやメインチェーンとのアンカリングなどのテクノロジーに依存しており、他の新しい技術ルートによってより多くのトラフィックと注目を集める可能性があります。

レイヤー2

現在のいわゆるビットコインレイヤー2の多くは、核となる技術原則からはまだサイドチェーン形式に近いですが、イーサリアムの技術モデルに従って、実行、決済、検証/チャレンジ、DAの完全なプロジェクトフレームワークを構築します。 。現在の Bitcoin Layer2 プロジェクト間の違いは、主に、実行層で使用されている Cosmos SDK、OP Stack、Polygon zkEVM、Taiko など、各レベルで選択された異なるテクノロジー スタックによるものです。現在、一部のプロジェクトでは DA 層が実装されています。さらに、ユーザーの操作を容易にするために、通常、イーサリアムとビットコインの両方のアドレス形式をサポートするために、「アカウント抽象化」層またはマルチチェーンウォレットの統合が行われます。

クライアントの検証

RGB や Taproot Assets を含むクライアント側の検証技術は、チェーン上のフットプリントを最小限に抑えながら資産の発行や取引などの機能を実現できるため、今後も注目に値します。

ライトニングネットワーク

Lightning Labsは来年、Taproot Assetsでステーブルコインやその他の資産をローンチする予定だ。また、LSP(リクイディティ・サービス・プロバイダー)をはじめとするネイティブアセットインカムを実現できる商品のプロモーションにも期待がかかります。

BRC20クラス

BRC20 タイプのアセットは、インデクサーなどの特定のインフラストラクチャに大きく依存しています。インフラストラクチャのこの部分と、ARC20 などのいくつかの新しいアセット タイプに注意を払う価値がありますが、技術的な点に注意を払う必要があります。導入のリスク。

ダウンロードコンテンツ

DLC は以前から提案されていましたが、以前は需要が低かったため、プロモーションが困難でした。その後の生態系構築の大規模な拡大に伴い、特に一部のオラクルとの協力後は、DLC 技術の適用がより一般的になる可能性があります。ただし、DLC の実装中に導入されるいくつかの集中化リスクに注意を払う必要があります。

デピン

DePIN は強気市場で取引を始めるのに簡単な方法です。ゲームと同様に、DePIN もサークルから抜け出して従来のユーザーを変換しやすいトラックであるため、業界の注目も集めています。 DePIN にはいくつかの重要な要素があります。 1) それは分散化であり、ゲームプレイとメカニズムです。DePIN プロジェクトへの投資は、まずメカニズムに注目する必要があります。 2) タイミングです。良いメカニズムには良いタイミングが必要です。強気相場の初期段階で立ち上げたプロジェクトの方が早い段階で顧客を獲得するのは間違いなく容易なので、チームは Web3 市場に敏感であることが求められます。 3) 業界の基本、プロジェクト当事者が選択したハードウェアの種類、およびそれを対象とするユーザーの特性が、プロジェクトの成功または失敗を決定する可能性があります。ハードウェアのタイプに基づく分類は次のとおりです。

toC のシナリオや、同様のハードウェアがまだ普及していない市場に注意を払うと、革命的な変化が起こる可能性があります。ToC で頻繁に使用されるハードウェア (ウェアラブル デバイスなど) の場合、Web3 のゲームプレイとメカニズムは実際にプロジェクト パーティに、より優れた、より多くの機能を提供します。効率的な製品クラウドファンディング チャネルにより、ユーザーと販売者の両方の障壁が軽減されます。 DePIN の世界では、明確なトークン インセンティブがあるため、ユーザーはハードウェアを購入する意欲が高まり (お金はすぐに返済されます)、販売者は柔軟なキャッシュ フローで生産前に事前販売することもでき、後で購入することもできます。ソフトウェア エコシステムを強化する方法、他のハードウェアとリンクする方法、エコシステム内でトークンを強化する方法などの基本事項を実行します。特に未開発地域では、一部のハードウェアは DePIN なしでは決して購入できない可能性がありますが、マイニングへの早期参加の投機的心理が大規模な実際のハードウェアの普及につながる可能性があります。

ハードウェアの改善には注意してください。ToC 配置タイプや、ユーザー ベースと所有権が大きい、頻度は低いが必要なハードウェア (ルーターなど) の場合、DePIN はエクスペリエンスを向上させる機会となる可能性があります。理論的には、DePIN はサプライヤーとユーザーの間でリソースとニーズを再分配することでコストと収入の再分配を実現し、より合理的な単位経済的利益を形成し、ユーザー側のサービスを安価にします。しかし、次のような困難もあります。

1) 集中型ソリューションよりも分散型を実現することが技術的に可能かどうか。たとえば、多くの分散型コンピューティング ソリューションやストレージ ソリューションは、集中型ソリューションよりもさらに高価で効率が低くなります。

2) 商業的に大規模な集中型製造業者の利益を損なうかどうか。DePIN ソリューションを利用できない場合、需要が厳しく、保有量が多いため、多くの大規模製造業者がこの方向にユーザー、ブランド、資金を蓄積していることになります。基本的に健全な革命的躍進、つまり大手ブランドの影響力を超えるために団結できない勢力は、web2 の競合他社に勝つのは実際には難しいでしょう。

ユニークなマイニング マシンの方向性を待ってください: 他の低周波用途、日常生活に不可欠なハードウェア、またはマイニングのために特別に購入した指向性マイニング マシンの場合でも、DePIN は短期的な利益をもたらす可能性がありますが、必ずしもそれが可能であるとは限りません。ユーザーのスティッキー性を形成します。 DePIN が実際に新しいユーザーの習慣を育んだ可能性は排除されませんが、ある程度の可能性はあり、特定のプロジェクトを詳細に分析することは困難です。