"狭い銀行" ステーブルコインモデルへの移行は、デジタル資産の流動性と民間セクターの信用供給の間に直接的なトレードオフを生み出す。2026年初頭の時点で、GENIUS法はステーブルコイン発行者に対してドルまたは短期の米国財務省証券で1:1の準備金を保持することを義務付けている。これにより安定性が保証される一方で、資本は従来の銀行乗数から除外されることで「消毒」される。

アメリカ独立コミュニティバンカーズ協会(ICBA)とスタンダードチャータードの研究によると、利回りを生むインセンティブによって推進されるステーブルコインの成長につき、銀行の貸出能力は約$0.65縮小する可能性がある。これは、預金が地元のローンから連邦債務に向けて再配分されるためである。

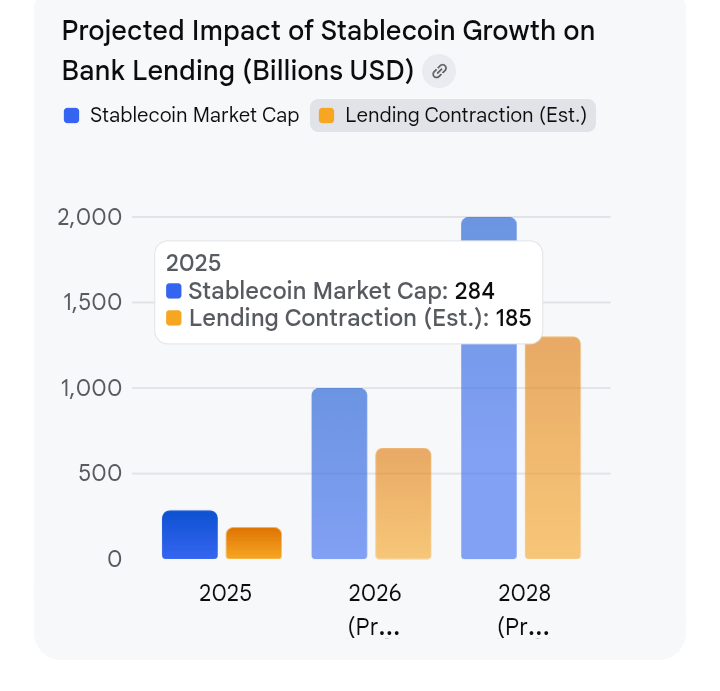

2026年の重要なシステム影響

「預金の流出」リスク:コインベースのような取引所が提供する高利回り報酬(現在4〜5% APY)は、GENIUS法の抜け穴を利用して、従来の口座から「眠い預金」を引き寄せます。

貸し出しの縮小:コミュニティバンクは最も脆弱です;推定によると、ステーブルコインのインセンティブが預金を1.3兆ドル減少させる場合、最大8500億ドルの地域貸し出し(農場、小企業、住宅ローン)が失われる可能性があります。

連邦債務依存:この変化は、ステーブルコインの準備金がプライベートエコノミーに再循環されるのではなく、財務省に保持されることを要求されるため、連邦債務の資金調達に向けてプライベートキャピタルを再配分します。

規制の対立:ホワイトハウスは、さらなる「規制のアービトラージ」を防ぐために、2026年2月のステーブルコインの利回りに関する妥協の期限を設定しました。

GENIUS法および「利回りの抜け穴」

GENIUS法は、ステーブルコインを厳密に決済手段として分類することによってこの混乱を防ぐために設計されました。これを実現するために、1:1の準備金を義務付け、発行者が直接保有者に利息を支払うことを明示的に禁止しました。しかし、重大な立法的抜け穴が出現しました:

メカニズム:発行者(コインベースやクラーケンのような)が利息を支払うことができない一方で、この行為は第三者配信業者が財務省の準備金から生み出された収益をユーザーに渡すことを明示的に止めていません。

結果:取引所は現在、ステーブルコインの保有に対して4〜5% APYを提供しています。平均的な消費者にとって、これらのデジタル資産は実質的に高利回りの貯蓄口座として機能し、規制の精神を回避しつつ、その枠組みには従っています。

「狭い銀行」の問題:マネー乗数の滅菌

本質的には、ステーブルコインの台頭は、経済におけるお金の動き方に構造的な変化をもたらします。単一の預金が複数のローンに資金を提供することによって「乗数効果」を生み出す分数準備貸し出しに従事する従来の銀行とは異なり、ステーブルコインは狭い銀行として機能します。彼らは100%の準備金を流動的な米国財務省証券に保持することで、プライベートクレジット市場から資本を除外します。

この変化は資本を「滅菌」する脅威があります:新しい小企業や住宅ローンの資金提供の代わりに、これらのドルは政府の債務に再循環されます。その結果、連邦借入に依存する経済が生まれ、プライベートセクターの成長を促進する能力が低下します。

銀行の反発:規制のアービトラージ

従来の金融機関は、この抜け穴を規制のアービトラージの一形態として見ており、不平等な競争の場を作り出しています。彼らの懸念は、2つのシステムリスクに集中しています:

預金の代替:銀行は「眠い預金」—低金利の当座預金および貯蓄口座—に依存して高いマージンを維持しています。消費者がこれらの資金を5%の利回りのステーブルコインに移動させると、従来の銀行の「堀」が蒸発します。

信用収縮:安価な資金が銀行システムから離れるにつれ、銀行の資本コストが上昇します。これは実体経済に直接的な打撃を与え、住宅ローンが減少し、小企業向けのローンが高額になり、信用供給の一般的な引き締めを引き起こします。

暗号産業の反撃

コインベースやサークルのような企業にリードされる暗号産業は、これを脅威ではなく、必要な進化として位置づけています:

公正な競争:彼らは、銀行が長い間「スプレッドの独占」を保持し、連邦準備制度の金利と顧客に支払う金利の差額を懐に入れていると主張しています。ステーブルコインは単にその価値を消費者に返すのです。

ドルの支配:支持者は、米国での利回り禁止がトレンドを止めることはなく、単にユーザーをテザーのようなオフショアの無規制の企業やEUのMiCAフレームワークに基づくプラットフォームに向かわせ、米国の監視を弱めると警告しています。

ユーティリティ対投資:彼らは「パッシブインタレスト」と「サービス報酬」の違いを区別します。例えば、ステーキング報酬は、投資のリターンではなくネットワークを保護するための補償として位置づけられており、包括的な禁止は基盤となるブロックチェーンインフラを窒息させると主張しています。