GENIUS法はステーブルコイン規制に明確さをもたらそうとしたが、金利支払いの禁止は、デジタルドルの時間価値を誰が支配するかというより深い対立を露呈した。

銀行は金利付きステーブルコインが預金を引き抜き、信用創造を弱める可能性があると警告する一方、暗号資産企業は、リターンを阻止することはユーザーに実質的な税を課すものであり、米ドルの世界的な競争力を低下させると言っている。

小規模ユーザー向けステーブルコインは厳格な制限を受けている一方で、主要金融機関はトークン化預金やファンドを進め、機関投資家がオンチェーンリターンにアクセスできる一方で、一般ユーザーはアクセスできないシステムを構築している。

明確さを約束した法律が、新たな戦いを生み出した

2025年にアメリカがGENIUS法を通過させた際、立法者はそれを画期的な出来事と位置づけた。初めて、決済用ステーブルコインに明確な連邦枠組みが与えられたのである。目的は単純だった。リスクを低減し、ユーザーを保護し、デジタルドルの未来を確保すること。

しかし、明確さは安寧をもたらさなかった。

数か月後、この法律は新たな対立を引き起こした。今度の議論は準備金や破綻可能性についてではなく、長年にわたり隠されていた1つの問題に焦点を当てた。誰がデジタルドルの金利を得られるのか。

GENIUS法では、ステーブルコイン発行者は現金または短期米国財務省債券に完全な準備金を保有しなければならない。貸出は許されず、信用創造もできない。さらに重要なのは、単に保有しているだけでユーザーに金利を支払うことはできないことだ。

一見すると、この規則は無害に見える。立法者はステーブルコインが銀行預金を置き換えるのを防ごうとしたのである。しかし、市場はすでに変化していた。ステーブルコインは単なる決済ツールではなくなった。オンチェーンドルの基盤となったのだ。

金利が上昇したことで、お金の時間価値が再び顕在化した。リターンは消えたわけではない。ただ、ユーザーに届く道を探るだけだった。

法的曖昧さが銀行業界を揺るがした理由

GENIUS法は発行者を制限している。しかし、流通業者についてはほとんど言及していない。この空白が市場を再編した。

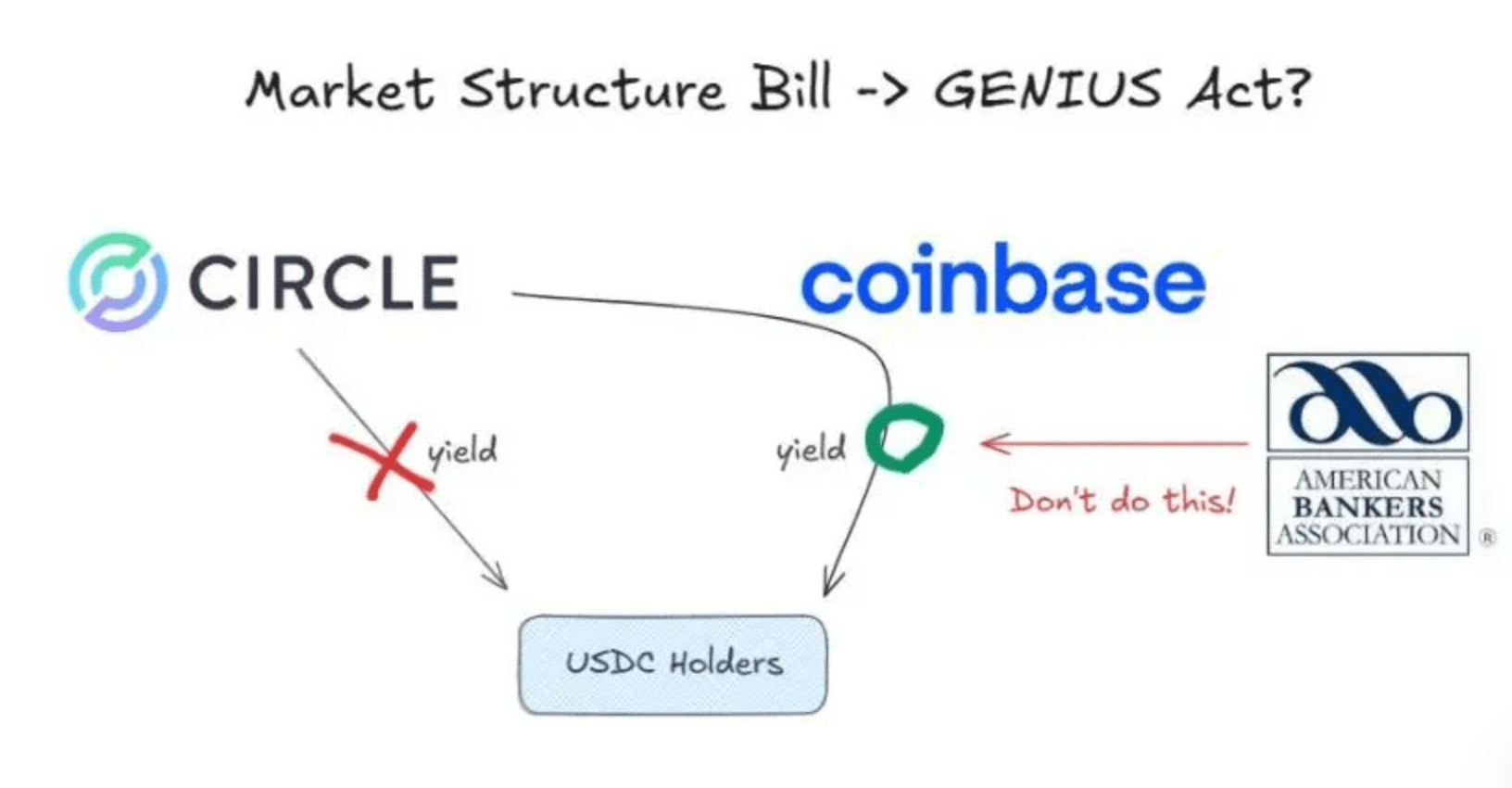

USDCの発行者であるCircleはルールブックに従った。直接ユーザーに金利を支払わなかった。しかし、USDCは発行者レベルで流通するわけではない。プラットフォーム上で流通している。

Coinbaseはその流れの中心的な役割を果たしている。分配契約を通じて、Circleは、取引所に保有されているUSDCの量に応じた手数料をCoinbaseに支払い、Coinbaseはその収益の一部をユーザーにUSDC報酬として提供している。

正式には、これらの報酬は金利ではない。プラットフォームインセンティブである。実際には、財務省債券の利回りから来ている。

この構造が銀行を不安にさせた。彼らの視点では、ステーブルコインはラインを越えた。銀行規則に従わずして資金を引き寄せていた。

銀行団体は、数兆ドルが預金システムから流出する可能性があると警告した。数字は誇張されたが、懸念は現実のものだった。銀行は低コストの預金に依存している。数十年にわたり、ほとんどのユーザーはほぼゼロのリターンを黙認してきた。

ステーブルコインはその行動を変えた。高速決済、グローバルアクセス、明確なリターンを提供した。間接的なリターンでも十分に期待値を変えるに十分だった。

銀行はこのシステムが不公平だと主張した。ステーブルコインプラットフォームは資本要件を満たさない。地域の融資を実施しない。預金保険料も支払わない。にもかかわらず、同じドルを競合している。

銀行が避けた回答はシンプルだった。なぜユーザーが自分の資金によって生み出されたリターンを得ることを阻止されるべきなのか。

暗号資産の主張と『隠れた税』の概念

これに対して、暗号資産業界は議論の枠組みを再構築した。

一つの主張が急速に支持を得た。保有税の概念である。ステーブルコインの準備金はユーザーが資金を供給することで利回りを得る。もし法がユーザーにそのリターンを届けられないようにすれば、システムはユーザーに完全にそのリターンを放棄させることになる。

この視点から見れば、金利禁止は安全のためではない。支配のためである。

暗号資産企業も視野を広げた。ステーブルコインは国内用ツールにとどまらない。ドルの影響力を世界に広げている。デジタルドルがリターンを得られないなら、国際的な取引における魅力は失われる。

他の国がより早く動いたことに伴い、この懸念は強まった。中国はデジタル通貨の枠組みを変更し、金利の支払いを可能にした。この決定は明確なメッセージを送った。デジタル通貨はリターンを犠牲にしなくてもよいのだ。

また、法的不確実性もある。預託型取引所では、プラットフォームがプライベートキーを管理していることが多い。既存の解釈では、これは誰が法的に資産を保有しているかという疑問を生じさせる。プラットフォームが所有者であるなら、収益共有は既に法に違反している可能性がある。

その結果、現在、全ステーブルコイン業界に規制違反のリスクが横たわっている。

小規模ユーザーが議論している間、ウォールストリートは前進していた

小規模ユーザー向けステーブルコインが注目される中、大手金融機関は別の道を選んだ。

銀行はトークン化された預金を発行した。これらはステーブルコインではなく、銀行の負債である。ブロックチェーン上で決済され、標準的に金利を支払う。GENIUS法の対象外である。

機関投資家にとっては選択は明らかだ。オンチェーン効率性を維持しつつ、リターンも失わない。

資産運用会社はトークン化されたマネーマーケットファンドを導入した。これらの商品は価値を安定させ、オンチェーンで毎日リターンを分配する。法的には証券であるが、実際には金利付きステーブルコインと同様の振る舞いをする。

しかし、アクセスは限定的である。小規模ユーザーは依然として排除されている。

これにより静かな分断が生じた。一般ユーザーはリスクから保護される一方でリターンも得られなくなる。機関投資家は両方を獲得する。金利禁止は収益を消したわけではなく、誰がその収益にアクセスできるかを再配分した。

一方で、伝統的な金融インフラはオンチェーンへと進んでいく。保管業者、銀行、決済ネットワークがブロックチェーン決済を採用している。この環境下で、ゼロリターンのステーブルコインは二次的なツールとなるリスクがある。

お金の未来は時間価値を巡る戦いである

ステーブルコイン金利の争いは技術的な議論ではない。誰が時間価値を支配するかという戦いなのだ。

銀行は仲介の維持を望んでいる。一方、暗号資産は技術によって直接共有が可能だと主張する。伝統的金融は既に既存の法的枠組みを通じてリターンを確保するよう適応している。

今後の聴聞会が規則を調整する可能性がある。しかし、その傾向を逆転させることはない。

時間価値が再評価されている。お金の形が変わろうとしている。デジタルドルがリターンを伴えないなら、資本は代替手段を探し出すだろう。

法律はその移行を遅らせることはできるが、阻止することはできない。

"米国金融システム内のステーブルコイン金利の戦い"という記事は、最初に(CoinRank)で発表された。