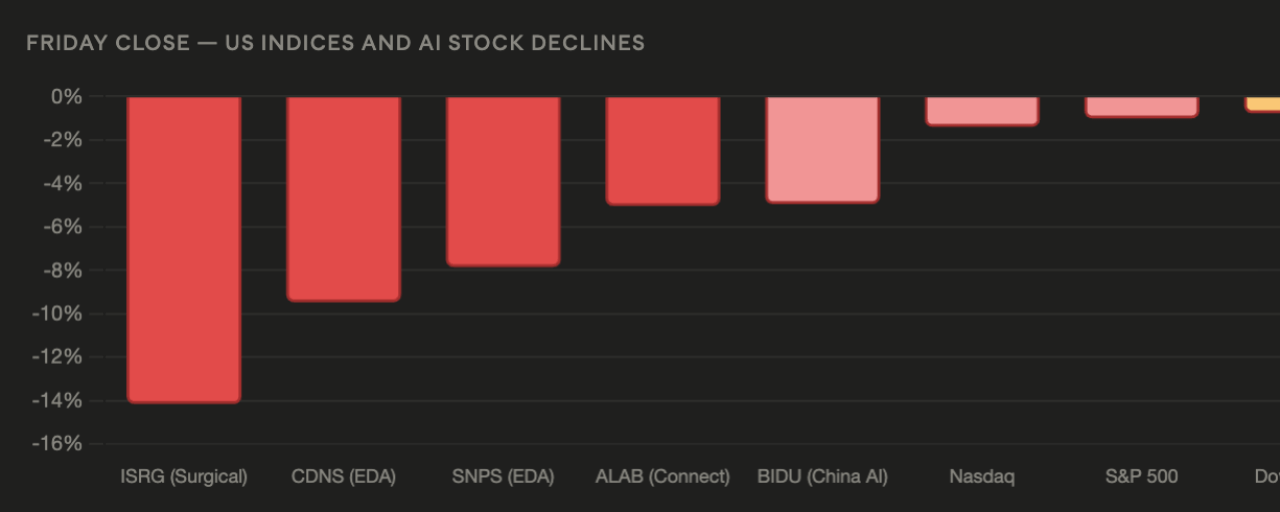

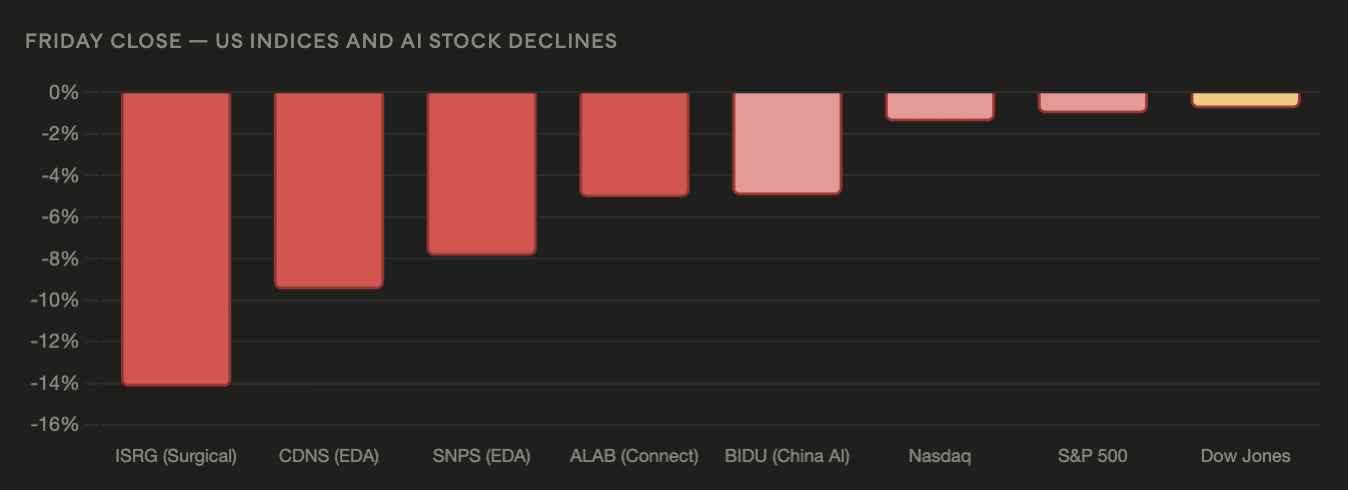

米国株は金曜に下落し、ダウ工業株30種平均は0.77%安、S&P500は1.01%安、ナスダックは1.4%安となった。AI関連のコンセプト株が、取引全体にわたって幅広く売られた。VIXボラティリティ・インデックス――ウォール街の恐怖指数――は12.19%急騰し、今回の下落が計測された調整ではなく、恐怖主導の投げ売りであり、機関投資家のヘッジ取引が引けに向けて加速したことを裏づけた。直感外科(Intuitive Surgical)が14.15%の下落で個別の下げを主導し、その後にキャデンス(Cadence)9.47%安、シノプシス(Synopsys)7.85%安、アステラ・ラボズ(Astera Labs)5.04%安、百度(Baidu)4.95%安が続いた。

AIの売りが広がる――半導体からソフトウェア、ロボティクスへ

金曜のAI関連コンセプト株の下落は、週の前半に始まった半導体の売りを、隣接するセクターへと押し広げた。ハードウェアからEDAソフト、ロボット支援手術、ネットワーク基盤まで連鎖している。重要なのはその広がりだ。AIの売りがTSMC、キオクシア、SKハイニックスといった純粋な半導体銘柄に限定されていたときは、チップのcapexに特有なサプライチェーンのバリュエーション再評価として読めた。しかし、外科用ロボット企業であるインテュイティブ・サージカルが同日に14.15%下落したことで、下落はセクターを問わず、AIに隣接した成長期待に帰属するバリュエーション・プレミアムを持つあらゆる企業に適用されていることが示された。

インテュイティブ・サージカルの14.15%下落は、当該セッションで最も大きな個別の値動きであり、かつ最も意外でもある。同社のダ・ヴィンチ手術ロボット・プラットフォームは、半導体の設備投資(capex)の直接的なテーマというより、AIによる精密手術という物語の恩恵を受けてきた。14%の単日下落は、(1)大幅な決算またはガイダンスの見誤り、あるいは(2)ロボティクスや自動化企業全般に一律で適用されていたAIプレミアムの再評価、のいずれか(または両方)を示唆している。

カデンスの9.47%下落とシノプシスの7.85%下落は、より直接的に解釈できる。いずれも半導体設計の活動に売上が左右されるEDA(電子設計自動化)ソフトウェア企業だ。市場が、7,250億ドル規模のハイパースケーラーのAIインフラ投資が十分なリターンを生むのかを疑問視するなか、チップ設計を可能にするソフトを提供する企業は、チップ設計活動の減速があれば直撃を受ける。フィラデルフィア半導体株指数は6月のピークから19%下落しており、その下落がいまEDAソフトウェアのエコシステムへと波及している。

アステラ・ラブズ(-5.04%)は、接続ソリューション企業であり、PCIeおよびCXLのインターコネクト・チップが中核となるAIデータセンター向けインフラ構成要素だ。百度(-4.95%)は、トランプの選挙干渉疑惑に関連した報道によって持ち込まれた米中摩擦リスクに加え、グローバルなAIのROI(投資対効果)の再評価によって生まれている、中国のAIアプリケーション売上の転換(収益化)に対するより広範な疑問を反映している。

VIXが+12.19%――機関投資家のヘッジが加速

VIXの12.19%という単日での急騰は、金曜引けから読み取れる最も重要な市場のマイクロ構造シグナルだ。この規模のVIXスパイクは、機関投資家のポートフォリオ運用者が引けにかけてプット・オプションやボラティリティ保険を積極的に購入していることを反映している――つまり、金曜の下落を買い場とみなすのではなく、下方向の継続に備えてポジショニングしている行動だ。週末に向けてVIXが高い水準で推移することは、自己強化的な動きを生む。VIXが高まることで株式エクスポージャーのコストが上がり、月曜オープンでさらなるリスク調整(デリバレッジ)を促し、それが来週に向けた売り圧力を支え続ける。

VIXが+12.19%上昇し、金曜の引けでナスダックが1.4%下落したこと――しかも半導体関連の売りが2日連続で続き、ブレントは85ドル、イランへの攻撃は継続、FOMC会合は10日先――が、ビットコインの200週移動平均(62,873ドル)に対する月曜のアジア時間の次なる圧力テストを用意している。

暗号資産のリードスルー

VIXが12.19%急騰するなか、米国株がセッション安値で引けたことは、月曜のアジア時間におけるビットコインへの重しになりそうな金曜の材料だ。週を通じたビットコインの相対的な底堅さ――約63,000ドル近辺を維持しつつ、TSMCが2025年4月以来の最大の下落、キオクシアが16%安、ネットフリックスが9%安、アルファベットが4.4%安――は、今週の中でも最も建設的なビットコインのシグナルの一つだった。週末が答えられないのは、その相対的な底堅さが、VIXが高い状態で米国の機関投資家が参入し、AIポジションが削られ、イランと米中摩擦による地政学的不透明感が未解決のまま迎える月曜のオープンまで続くかどうかだ。