⚠️注意⚠️

マイケル・バリー、2008年の危機を予測した男が今、世界に警告を発した:

バリーは何を告発しているのか⁉️

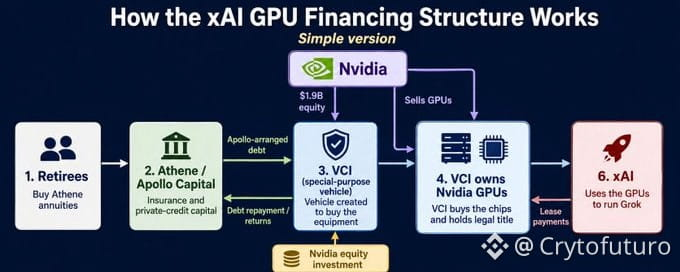

👉物語は一見普通の売却から始まる。世界最大のAIチップメーカーであるNVIDIAが、最も進化したGPU(GB200、10万以上のユニット)をバロールという会社に54億ドルで売却した。

バロールって誰?ここからおかしくなってくる。バロールは実際の運営会社ではない。特別目的事業体(SPV)だ。あのチップを所有するためだけに作られた。運営スタッフはいない。顧客もいない。製品もない。チップだけを持っている。

👀それで、そのチップは物理的にどこにあるの? エロン・マスクの人工知能企業xAIのデータセンターの中だよ(Grokを構築しているところ)。xAIは今すぐそのすべてのチップを使ってIAモデルを動かしている。

👀しかし、NVIDIAもxAIもそのチップの所有者としては記載されていない。法的な所有者は、業界の幽霊企業であるバローだ。

なぜこの構造を組んだのか?

👀ここでバリーが「フガジー」(心配な)と言っているのは、この構造が各部門に巨大な利益をもたらす一方で、リスクが魔法のように消えてしまうからだ:

▪️NVIDIAは54億ドルのチップを売り、その売上を収益として記録する。

▪️そのチップは在庫としてのバランスシートから消える。

▪️さらに、NVIDIAは自社の資金から19億ドルをバローに直接投資した。つまり:チップを売り、代金を受け取り、それを帳簿から外し、さらにそのチップを購入した幽霊企業に投資した。

▪️xAIは、IAモデルを動かすために10万以上のチップを使っているが、それを資産としてバランスシートには載せていない。xAIの所有物としては記載されていない。法的には、xAIは何も「所有」していない。

👉チップは「見えない」。54億ドルの最先端技術資産は、NVIDIAのバランスシートには現れず(すでに「売却」したから)、またxAIのバランスシートにも現れない(所有していないから)。それはカスカの企業の会計的なリンボにある。

🎯そして、ここに他のプレイヤーが入ってくる。

👉バローはこの構造をファイナンスするために35億ドルの負債が必要だった。誰がその資金を出したのか? アポロだ。

🔻アポロは、世界最大の資産運用会社の一つで、1.03兆ドルを運用しており、その中で8340億ドルが特にプライベートクレジットにある。(以前にプライベートクレジットの問題を見たことがある)

🔻アポロは35億ドルを組み立て、それを債務商品にパッケージングし、... アセントに売った。アセントは誰なのか?それはアポロの保険会社そのもので、一般のアメリカ人に年金商品(退職用の貯蓄商品)を販売している。

🔻退職者がアセントの年金商品を購入する時、彼らは自分の資金が安全で安定した投資にあると信じている。しかし、その資金は今、エロン・マスクのIAデータセンターをファイナンスする構造の中にある。

🧨アセントの中の恐ろしい数字たち:

👉そしてここでバリーはデータに対してより厳しくなる:

▪️アセントには742億ドルの準備金がある。

▪️2170億ドルの資産をバミューダのキャプティブ保険会社に移動させた。つまり、その資産はアメリカの通常の保険規制の外にある。

▪️全ポートフォリオの34.7%(1030億ドル)がレベル3資産として分類されている。

レベル3って何を意味するの? それは、これらの資産に対して観察可能な市場価格が存在しないことを意味する。第三者が独立して実際にどれだけの価値があるかを確認することはできない。

▪️価格のないその資産に対するレバレッジは16倍だ。

👉もう一度読んでみて:1030億ドルの資産が誰にも評価できず、16倍のレバレッジがかかっている、バミューダの規制外の構造の中で、エロン・マスクのIAチップを幽霊企業を通じてファイナンスしている。そしてリスクを負っているのは、年金が「安全だ」と思って年金商品を買った退職者たちだ。

🎯バリーが結論付けること:

🔻バリーは明言する:この構造の各ステップは技術的に合法で公に開示されている。しかし、全体はリスクをバランスシートの外に移動させ、市場価格から遠ざけるために8から12ステップで意図的に設計されている。

🔻もしバリーが正しければ、これは単なる事例ではない。これは、IAブームをファイナンスする2兆ドルのプライベートクレジットのパターンだ。

📍そして今、バリーはこの構造がどうなっているかを示している。リスクがどう隠されるか。どうパッケージングされて、理解のない人たち(年金を買う退職者)に売られるか。54億ドルのチップがすべてのバランスシートから消え、リスクが誰にも評価できない構造に溜まっていく。

📍聞いたことがある? 当然だ。これは2007-2008年のCDOやサブプライム住宅ローンの同じメカニズムだ。

📍複雑な構造にパッケージングされた資産、バランスシートの外に移動されたリスク、購入するものを理解しない人々に売られ、何度もレバレッジがかけられ、市場価格の確認ができない。

📍資産が変わった(住宅ローンからIAチップへ)。金融工学は同じだ。